СТАТЬИ >> ЭКОНОМИКА ПРЕДПРИЯТИЯ

Непрерывность инновационных процессов и конкурентоспособность продукции

аспирант кафедры управления инновациями и организации производства

Вологодский государственный технический университет

Непрерывность инновационных процессов как фактор, определяющий конкурентоспособность продукции.

История развития мировой экономики показывает, что устойчивое развитие производства в долгосрочном периоде зависит от инновационного характера предпринимательства.

Каждый новый подход к разработке, производству или сбыту товара дает инноватору или его компании конкурентное преимущество. Это обеспечивает временную монополию в определенном сегменте рынка, хотя в последствии конкуренты найдут способ выхода на этот выгодный рынок. Некоторые инновационные компании выпускают новую продукцию, ориентируясь на сформировавшийся спрос, другие, используя технологические новшества, создают новые рынки. Поэтому инновационные процессы в бизнесе должны быть непрерывными.

Для реализации устойчивого развития производственных предприятий, необходимо на основе инновационного менеджмента создать менеджмент инноваций, обеспечивающий непрерывность инновационных процессов, направленных на поддержание конкурентных преимуществ продукции на внешнем рынке. В результате инновационного процесса должно быть приращение дохода, обеспечивающего окупаемость инвестиций, вложенных в инновационный процесс, и создан нематериальный актив, реализующий конкурентные преимущества.

Источником финансирования инновационных процессов являются средства акционеров предприятий (частный капитал). Поэтому результатом освоения инноваций должны быть увеличение дохода предприятия (суммы чистой прибыли и амортизационных отчислений) и, следовательно, рост рыночной стоимости (капитализации) бизнеса. Если эти параметры в инновационном процессе остались неизменными, то никакого инновационного процесса не было [1].

На основе формирования инновационной системы обеспечивается динамичное развитие национальной экономики, так как она способствует оптимальной интеграции и эффективному применению научно-технического, промышленного и интеллектуального потенциала и природного богатства страны.

Сегодня, в условиях вхождения нашей страны в мировую экономику, вопрос об инновационности и конкурентных преимуществах российской экономики встает в плоскости критериев мирового рынка и процесса глобализации. Важнейшим направлением в современном развитии мировой экономики является формирование международных инновационных сетей, совместное научно-техническое творчество разных стран и их корпораций в интересах не только национального бизнеса, но и экономического и научно-технического развития всего мира.

Рассмотрим формирование непрерывного инновационного процесса на примере одного из крупнейших предприятий металлургической отрасли России – Череповецкого металлургического комбината ОАО «Северсталь».

ОАО «Северсталь» - крупное предприятие, являясь экономической системой, представляет собой комплекс технологических систем. Каждая из технологических систем выполняет две функции: является переделом для последующих технологических систем и реализует этот передел как готовую продукцию.

Данная компания имеет дивизиональную систему организации производственного менеджмента экономической системы, которая является основой инновационного предприятия.

Необходимо отметить, что предприятие является экономической системой, в которой на основе экономических законов реализуется основная предпринимательская задача – получение дохода, обеспечивающего поддержание акционерного капитала и инновационное развитие на основе простого и расширенного воспроизводства технологических систем.

Одно из основных направлений развития компании – освоение производства сталей высоких классов прочности для строительства магистральных нефте- газопроводов, что несомненно является перспективным с точки зрения увеличения дохода предприятия за счет увеличения чистой прибыли и амортизационных отчислений на нематериальные активы для расширенного воспроизводства.

Также в компании постоянно ведется работа над снижением операционных материальных затрат на производство продукции с помощью разработки новых технологий.

Рассмотрим одну из технологических инноваций, которая была разработана автором статьи в рамках диссертационной работы, а опробована и применена в рамках производства ОАО «Северсталь». Данной технологической инновацией является способ снижения материальных операционных затрат на производство стали Х70 путем изменения технологии легирования в кислородно-конвертерном производстве и процессов термической обработки в линии непрерывного широкополосного стана «2000».

Химический состав и технология производства марки стали Х70 по результатам проведенной НИР и экспериментальных прокаток (таблицы 1, 2).

Таблица 1 – Химический состав марки стали Х70.

| | C | Si | Mn | S | P | Cr | Ni | Cu | Al | N | V | Ti | Nb | Mo | Ca |

| Min | 0,07 | 0,15 | 1,05 | | | | 0,09 | 0,08 | 0,02 | | 0,035 | 0,015 | 0,02 | 0,05 | |

| Max | 0,10 | 0,35 | 1,20 | 0,004 | 0,012 | 0,10 | 0,19 | 0,18 | 0,05 | 0,008 | 0,050 | 0,030 | 0,04 | 0,1 | 0,005 |

Таблица 2 – Технологические параметры производства марки стали Х70.

| Температура за клетью № 5, °С. | Температура перед клетью № 6, °С. | Температура конца прокатки, °С. | Температура смотки, °С. |

| 1020-1060 | Не более 950 | 820-850 | 520-560 |

Режим нагрева слябов под прокатку – максимальная температура нагрева 1100°С, минимальное время нахождения металла в печах 3 часа 30 минут.

Таблица 3 – Удельные операционные затраты на производство марки стали Х70.

| | Кол-во, т/т | Сумма, руб. |

| КП низколегированная УДЧ, УПК, УВС | | |

| Чугун | 64,23*10-2 | 6 308 |

| Ферросплавы | 2,37*10-2 | 4 071 |

| Марганец металлический | 8,24*10-3 | 763 |

| Силикомарганец | 4,57*10-3 | 225 |

| Ферросилиций 65 % | 1,6*10-3 | 67 |

| Ферротитан | 4*10-4 | 77 |

| Феррованадий | 9*10-4 | 326 |

| Феррониобий | 5*10-4 | 480 |

| Никель | 1,1*10-3 | 665 |

| Ферромолибден | 0,0012 | 926 |

| Медь | 1,08*10-3 | 261 |

| Алюминий в чушках | 1,9*10-3 | 102 |

| Алюминиевая сечка | | |

| Алюминиевая катанка | 5*10-4 | 38 |

| Алюминиевая пирамидка | 9*10-4 | 55 |

| Проволока SiCa | 1*10-3 | 87 |

| Лом | 17,71*10-2 | 1 763 |

| Металлошихта | 10,101*10-1 | 14 142 |

| Отходы | -1,53*10-1 | -218 |

| Годное | | 11 924 |

| Добавочные материалы | | 465 |

| Расходы по переделу | | 1 283 |

| Производственная себестоимость по перем. | | 13 672 |

| Зачистка | Зачистные станки | |

| Задано:слябы | 10,234*10-1 | 14 085 |

| Отходы | -2,34*10-2 | -5 |

| Годное | | 14 080 |

| Расходы по переделу | | 73 |

| Производственная себестоимость по перем. | | 14 153 |

| ЛПЦ-2: стан 2000 | | |

| Задано: слябы | 10,192*10-1 | 14 501 |

| Отходы | -1,92*10-2 | -101 |

| Годное | 1,0000 | 14 400 |

| Расходы по переделу | | 659 |

| Производственная себестоимость по перем. | | 15 059 |

| ЛПЦ-2: л/о | | |

| Задано: | 10,277*10-1 | 15 587 |

| Отходы | -2,77*10-2 | -247 |

| Годное | | 15 340 |

| Расходы по переделу | | 86 |

| Производственная себестоимость по перем. | | 15 426 |

| Производственная себестоимость | | 16 884 |

Из анализа структуры операционных затрат на производство видно, что основную долю (22,05 %) составляют материальные операционные затраты на основные легирующие элементы (таблица 3). При этом основную часть операционных материальных затрат составляют затраты на легирование стали молибденом (5,48 %), так как молибден является самым дорогостоящим элементом.

Таким образом, после определения основных операционных материальных затрат была инициирована работа по снижению содержания доли молибдена в составе стали Х70 при условии соблюдения потребительских свойств.

Дополнительные исследования микроструктуры готового проката и изучение теоретических аспектов, связанных с обеспечением потребительских свойств (механических свойств) позволили сделать вывод о том, что изменение режима нагрева и доли содержания легирующих элементов позволит сохранить устойчивые потребительские свойства при снижении операционных материальных затрат.

Изменение режима нагрева было связано с увеличением времени (минимальное время в печи 4 часа) и снижением температуры нагрева (максимальная температура 1050°С), что позволяет получить более мелкое зерно аустенита перед деформацией, способствующему измельчению ферритного зерна в готовом прокате. Кроме этого данный режим нагрева обеспечивает растворение микролегирующих элементов в аустените при нагреве и выделении соответствующих карбонитридов при охлаждении в процессе прокатки [2, 3].

Изменение режима нагрева не привело к увеличению операционных материальных затрат, так как при увеличении времени нагрева была снижена максимальная температура в зонах печи. В результате расход газа практически не изменился.

Также изменению подвергся химический состав в части увеличения доли ванадия и титана, что позволило исключить долю молибдена.

Для объяснения изменения долей содержания основных легирующих элементов необходимо описать некоторые металлофизические основы их влияния на потребительские свойства:

· Для повышения устойчивости аустенита и снижения температуры бейнитного превращения, наиболее эффективно легирование молибденом, хромом, марганцем и никелем.

· Микролегирование стали титаном ведет к проявлению трех основных механизмов его влияния: образование дисперсных частиц TiN (торможение роста зерна аустенита при нагреве и сварке), присутствие титана в аустените в твердом растворе или в виде инициированных деформацией частиц TiC (замедляется рекристаллизация), выделение TiC в феррите (дисперсионное твердение стали). В целом же легирование титаном менее эффективно, чем ниобием.

· При микролегировании стали ванадием, наблюдается монотонное повышение прочностных свойств и снижение сопротивления вязкому и хрупкому разрушению и относительного удлинения. Увеличение содержания ванадия от 0 до 0,11 % приводит к повышению предела текучести на 125 Н/мм2, временного сопротивления – на 110 Н/мм2.

В результате приведенных выше исследований был предложено следующее содержание легирующих элементов в марке Х70 (таблица 4).

Таблица 4 – Экспериментальный химический состав марки Х70.

| | C | Si | Mn | S | P | Cr | Ni | Cu | Al | N | V | Ti | Nb | Mo | Ca |

| Min | 0,07 | 0,2 | 1,05 | | | | 0,07 | 0,08 | 0,02 | | 0,04 | 0,01 | 0,02 | - | |

| Max | 0,10 | 0,4 | 1,20 | 0,004 | 0,012 | 0,06 | 0,17 | 0,18 | 0,05 | 0,009 | 0,07 | 0,04 | 0,04 | 0,04 | 0,006 |

Было проведено экспериментальное производства по предложенному химическому составу и получены требуемые потребительские свойства готового продукта (таблица 5).

Таблица 5 – Сравнение потребительских свойства марки Х70 с требованиями рынка.

| Наименование | Нормы мех.свойств | Фактические мех. свойства | |

| Мин. | Макс. | Ср. | |

| Предел прочности (σв), Н/мм2 | 570 | 760 | 604 |

| Предел текучести (σт), Н/мм2 | 485 | 635 | 530 |

| Относительное удлинение, % | Не менее 22 | 35 | |

| σт/ σв | Не более 0,90 | 0,85 | |

| Ударная вязкость, KCV -10 С, Дж/см2 | Не менее 125 Индивидуальное 100 | 308 | |

| Доля вязкой составляющей, KCV -10 С, Дж/см2 | Не менее 75 | 100 | |

| ИПГ -10 С, Дж/см2 | Не менее 85 | 100 | |

| Твердость HV10 | Не более 250 | 202 | |

| Изгиб в холодном состоянии | На угол не менее 180 | Уд. | |

В результате проведенного исследования и эксперимента материальные операционные затраты на производство марки Х70 были снижены на 5,9 % в основном, за счет снижения содержания доли молибдена.

Таблица 6 – Удельные операционные затраты на производство марки Х70 после эксперимента.

| | Кол-во, т/т | Сумма, руб. |

| КП УДЧ, УПК, УВС, по выплавке-10Г2ФБЮ вакуумир. | | |

| Чугун | 64,23*10-2 | 6 308 |

| Ферросплавы | 2,27*10-2 | 3 207 |

| Марганец металлический | 5,5*10-3 | 514 |

| Силикомарганец | 8,4*10-3 | 417 |

| Ферросилиций 65 % | 1,3*10-3 | 54 |

| Ферротитан | 4,0*10-4 | 86 |

| Феррованадий | 1,2*10-3 | 471 |

| Феррониобий | 4,4*10-4 | 396 |

| Никель | 1,1*10-3 | 665 |

| Медь | 1,2*10-3 | 286 |

| Алюминий в чушках | 1,9*10-3 | 101 |

| Алюминиевая сечка | 9,0*10-4 | 65 |

| Алюминиевая катанка | 5,0*10-4 | 38 |

| Алюминиевая пирамидка | | |

| Проволока SiCa | 1,3*10-3 | 114 |

| Лом | 17,71*10-2 | 1 763 |

| Металлошихта | 10,023*10-1 | 13 278 |

| Отходы | -15,33*10-2 | -219 |

| Годное | 1,0000 | 11 059 |

| Добавочные материалы | | 465 |

| Расходы по переделу | | 1 283 |

| Производственная себестоимость по перем. | | 12 807 |

| Зачистка | Зачистные станки | |

| Задано:слябы | 10,234*10-1 | 13 200 |

| Отходы | -2,34*10-2 | -5 |

| Годное | 1,0000 | 13 195 |

| Расходы по переделу | | 73 |

| Производственная себестоимость по перем. | | 13 268 |

| ЛПЦ-2: стан 2000 | | |

| Задано: слябы | 10,192*10-1 | 13 599 |

| Отходы | -1,92*10-2 | -101 |

| Годное | 1,0000 | 13 498 |

| Расходы по переделу | | 659 |

| Производственная себестоимость по перем. | | 14 157 |

| ЛПЦ-2: л/о | | |

| Задано: | 10,277*10-1 | 14 660 |

| Отходы | -2,77*10-2 | -247 |

| Годное | 1,0000 | 14 413 |

| Расходы по переделу | | 86 |

| Производственная себестоимость по перем. | | 14 499 |

| Производственная себестоимость | |

15 888 |

Таким образом, ранее разработанная и успешно внедренная технологическая инновация была использована в качестве основы для формирования нового подхода к производству продукции, что обеспечило непрерывность инновационного процесса.

Стоит отметить, что инновационное развитие предприятия предполагает появление нематериальных активов в составе основных фондов, следовательно, амортизационный фонд образуется амортизационными отчислениями от материальных и нематериальных активов. Следовательно, произвести продукцию, имеющую конкурентные преимущества, можно только при использовании принципиально отличной от конкурентов новой технологии. Причем данная технология должна быть защищена как интеллектуальная собственность производителя.

По определению, в инновационном предприятии в результате инновационного процесса должен быть создан и поставлен на баланс нематериальный актив (инновационный ресурс). Для обеспечения непрерывности инновационного процесса инновационный ресурс должен быть защищен патентом. Таким образом, необходимо произвести оценку патента и рассчитать амортизацию нематериального актива.

После оформления патента на технологию производства марки стали Х70, автором статьи было предложено произвести его оценку методом дисконтированных доходов для того чтобы отразить планируемую операционную прибыль предприятия и рассчитать амортизацию нематериального актива нелинейным способом.

Операционная прибыль оценивалась исходя из спрэда, то есть замены стандартного сортамента на сортамент, имеющий добавленную стоимость.

Планируется производство марки стали Х70 - 200 тыс.тонн/год, что исходя из ценовой конъюнктуры рынков сбыта в 2012 года позволит увеличить операционную прибыль предприятия на 252,4 млн.руб/год.

Дисконтированный денежный доход рассчитывается по формуле:

PV = FV/ (1+i)n

где: FV – текущая стоимость, PV – будущая стоимость, i – ставка дисконтирования, n – срок (число периодов).

PV = 1,262*109/(1+0,1)5 = 783 602 710 руб.

Необходимо обратить внимание, что ставка дисконтирования выбрана равной внутренней норме доходности предприятия (10 %), так как она выше ставки рефинансирования Центрального Банка России (8,25 %), что позволяет учесть не только инфляционную составляющую, но и возможные риски, связанные с колебаниями спроса в отрасли. Срок дисконтирования принят равным 5 годам исходя из срока полезного использования товара на рынке, максимально возможного срока амортизации и требуемой для расширенного воспроизводства самоокупаемости технологической системы.

Расчет начисления амортизации проводился нелинейным методом, что позволяет быстрее списывать амортизируемый объект, то есть в первую половину срока амортизации увеличивает амортизационный фонд, необходимый для дальнейшего инновационного развития предприятия [4].

Месячная норма амортизации рассчитывается по формуле:

К = (2 : n) х 100%,

где К – норма амортизации в процентах; n – срок полезного использования основного средства в месяцах.

Оставшиеся 20 % от амортизируемой суммы начисляются равными долями за оставшийся период амортизации.

Таблица 7 – Расчет амортизации нематериального актива в виде патента на технологию.

| Месяц | Сумма для амортизации, руб. | Величина амортизации, руб. | Остаток суммы для амортизации, руб. | Сумма амортизации за период, руб. |

| 1 | 783 602 710,00 | 26 093 970,24 | 757 508 739,76 | 26 093 970,24 |

| 2 | 757 508 739,76 | 25 225 041,03 | 732 283 698,72 | 51 319 011,28 |

| 3 | 732 283 698,72 | 24 385 047,17 | 707 898 651,56 | 75 704 058,44 |

| 4 | 707 898 651,56 | 23 573 025,10 | 684 325 626,46 | 99 277 083,54 |

| 5 | 684 325 626,46 | 22 788 043,36 | 661 537 583,10 | 122 065 126,90 |

| 6 | 661 537 583,10 | 22 029 201,52 | 639 508 381,58 | 144 094 328,42 |

| 7 | 639 508 381,58 | 21 295 629,11 | 618 212 752,47 | 165 389 957,53 |

| 8 | 618 212 752,47 | 20 586 484,66 | 597 626 267,82 | 185 976 442,18 |

| 9 | 597 626 267,82 | 19 900 954,72 | 577 725 313,10 | 205 877 396,90 |

| 10 | 577 725 313,10 | 19 238 252,93 | 558 487 060,17 | 225 115 649,83 |

| 11 | 558 487 060,17 | 18 597 619,10 | 539 889 441,07 | 243 713 268,93 |

| 12 | 539 889 441,07 | 17 978 318,39 | 521 911 122,68 | 261 691 587,32 |

| 13 | 521 911 122,68 | 17 379 640,39 | 504 531 482,30 | 279 071 227,70 |

| 14 | 504 531 482,30 | 16 800 898,36 | 487 730 583,94 | 295 872 126,06 |

| 15 | 487 730 583,94 | 16 241 428,45 | 471 489 155,49 | 312 113 554,51 |

| 16 | 471 489 155,49 | 15 700 588,88 | 455 788 566,61 | 327 814 143,39 |

| 17 | 455 788 566,61 | 15 177 759,27 | 440 610 807,34 | 342 991 902,66 |

| 18 | 440 610 807,34 | 14 672 339,88 | 425 938 467,46 | 357 664 242,54 |

| 19 | 425 938 467,46 | 14 183 750,97 | 411 754 716,49 | 371 847 993,51 |

| 20 | 411 754 716,49 | 13 711 432,06 | 398 043 284,43 | 385 559 425,57 |

| 21 | 398 043 284,43 | 13 254 841,37 | 384 788 443,06 | 398 814 266,94 |

| 22 | 384 788 443,06 | 12 813 455,15 | 371 974 987,91 | 411 627 722,09 |

| 23 | 371 974 987,91 | 12 386 767,10 | 359 588 220,81 | 424 014 489,19 |

| 24 | 359 588 220,81 | 11 974 287,75 | 347 613 933,06 | 435 988 776,94 |

| 25 | 347 613 933,06 | 11 575 543,97 | 336 038 389,09 | 447 564 320,91 |

| 26 | 336 038 389,09 | 11 190 078,36 | 324 848 310,73 | 458 754 399,27 |

| 27 | 324 848 310,73 | 10 817 448,75 | 314 030 861,98 | 469 571 848,02 |

| 28 | 314 030 861,98 | 10 457 227,70 | 303 573 634,28 | 480 029 075,72 |

| 29 | 303 573 634,28 | 10 109 002,02 | 293 464 632,26 | 490 138 077,74 |

| 30 | 293 464 632,26 | 9 772 372,25 | 283 692 260,00 | 499 910 450,00 |

| 31 | 283 692 260,00 | 9 446 952,26 | 274 245 307,75 | 509 357 402,25 |

| 32 | 274 245 307,75 | 9 132 368,75 | 265 112 939,00 | 518 489 771,00 |

| 33 | 265 112 939,00 | 8 828 260,87 | 256 284 678,13 | 527 318 031,87 |

| 34 | 256 284 678,13 | 8 534 279,78 | 247 750 398,35 | 535 852 311,65 |

| 35 | 247 750 398,35 | 8 250 088,26 | 239 500 310,08 | 544 102 399,92 |

| 36 | 239 500 310,08 | 7 975 360,33 | 231 524 949,76 | 552 077 760,24 |

| 37 | 231 524 949,76 | 7 709 780,83 | 223 815 168,93 | 559 787 541,07 |

| 38 | 223 815 168,93 | 7 453 045,13 | 216 362 123,80 | 567 240 586,20 |

| 39 | 216 362 123,80 | 7 204 858,72 | 209 157 265,08 | 574 445 444,92 |

| 40 | 209 157 265,08 | 6 964 936,93 | 202 192 328,15 | 581 410 381,85 |

| 41 | 202 192 328,15 | 6 733 004,53 | 195 459 323,63 | 588 143 386,37 |

| 42 | 195 459 323,63 | 6 508 795,48 | 188 950 528,15 | 594 652 181,85 |

| 43 | 188 950 528,15 | 6 292 052,59 | 182 658 475,56 | 600 944 234,44 |

| 44 | 182 658 475,56 | 6 082 527,24 | 176 575 948,33 | 607 026 761,67 |

| 45 | 176 575 948,33 | 5 879 979,08 | 170 695 969,25 | 612 906 740,75 |

| 46 | 170 695 969,25 | 5 684 175,78 | 165 011 793,47 | 618 590 916,53 |

| 47 | 165 011 793,47 | 5 494 892,72 | 159 516 900,75 | 624 085 809,25 |

| 48 | 159 516 900,75 | 5 311 912,79 | 154 204 987,95 | 629 397 722,05 |

| 49 | 154 204 987,95 | 12 850 415,66 | 141 354 572,29 | 642 248 137,71 |

| 50 | 141 354 572,29 | 12 850 415,66 | 128 504 156,63 | 655 098 553,37 |

| 51 | 128 504 156,63 | 12 850 415,66 | 115 653 740,97 | 667 948 969,03 |

| 52 | 115 653 740,97 | 12 850 415,66 | 102 803 325,30 | 680 799 384,70 |

| 53 | 102 803 325,30 | 12 850 415,66 | 89 952 909,64 | 693 649 800,36 |

| 54 | 89 952 909,64 | 12 850 415,66 | 77 102 493,98 | 706 500 216,02 |

| 55 | 77 102 493,98 | 12 850 415,66 | 64 252 078,31 | 719 350 631,69 |

| 56 | 64 252 078,31 | 12 850 415,66 | 51 401 662,65 | 732 201 047,35 |

| 57 | 51 401 662,65 | 12 850 415,66 | 38 551 246,99 | 745 051 463,01 |

| 58 | 38 551 246,99 | 12 850 415,66 | 25 700 831,33 | 757 901 878,67 |

| 59 | 25 700 831,33 | 12 850 415,66 | 12 850 415,66 | 770 752 294,34 |

| 60 | 12 850 415,66 | 12 850 415,66 | 0,00 | 783 602 710,00 |

Отчисления амортизации в данном случае позволят увеличить средства на расширенное воспроизводство технологической системы, так как согласно существующему законодательству они не облагаются налогом на прибыль в размере 24 %.

Приведенный способ освоения инновации является единственно правильным в условиях рыночной экономики, так как позволяет предприятию идти инновационным путем и сохранять конкурентные преимущества.

- Авторская колонка

- Менеджмент инноваций как элемент эффктивной экономической деятельности предприятия

- Технологические инновации - эффективный способ изменения структуры затрат на производство продукции

Список литературы:

1. Шичков А.Н. Экономика и менеджмент инновационных процессов в регионе / Москва, Издательский дом «Финансы и кредит» 2009.-360 с.

2. Ю.Д.Морозов. Тенденции развития сталей для газопроводных труб большого диаметра. В сб. докладов международной научно-технической конференции «Азовсталь-2002» «Прогрессивные толстолистовые стали для газонефтепроводных труб большого диаметра и металлоконструкций ответственного назначения». М., Металлургиздат, 2004, с. 28-33.

3. Франценюк И.В., Франценюк Л.И. Современные технологии производства металлопроката на Новолипецком металлургическом комбинате. М.: ИКЦ «Академкнига», 2003, 208с.

СТАТЬИ >> ЭКОНОМИКА ПРЕДПРИЯТИЯ

Технологические инновации и затраты на производство

аспирант кафедры управления инновациями и организации производства,

Вологодский государственный технический университет.

Технологические инновации - эффективный способ изменения структуры затрат на производство продукции.

В современной рыночной экономике управленческая среда предприятия должна быть экономической средой. Это связано с тем, что организация и предприятие являются экономическими категориями, реализующими цели, связанные с ростом объема производства и реализации продукции, увеличением производительности технологических комплексов и дохода (чистой прибыли и амортизационных отчислений от материальных и нематериальных активов), повышение стоимости имущественного комплекса и бизнеса в целом.

Основополагающим фактором, влияющим на стоимость бизнеса, является совершенствование технологических процессов, определяющих ритмичность и доходность работы предприятия, структуру затрат на производство продукции и возможность стабильно производить продукцию с заданными потребительскими свойствами.

Этот фактор решается путем непрерывного использования инновационных технических и технологических решений в производственных процессах, которые направлены на формирование конкурентных преимуществ и увеличение на этой основе дохода.

Рассмотрим более подробно эффективность использования технологических инноваций в производстве на примере металлургической отрасли.

В настоящее время конкуренция на рынках сбыта металлопродукции значительно обострилась, это связано со снижением спроса на металлопрокат и все большим проникновением на внутренний рынок России внешних производителей, таких как Китай. В таких экономических условиях металлургические компании должны уделять особое внимание инновационному развитию бизнеса, что позволит им сохранять конкурентное преимущество и оставаться прибыльными.

Спрос на продукцию металлургической отрасли зависит от экономического роста в различных регионах мира и от состояния металлопотребляющих отраслей в этих регионах. Традиционно металлургические компании наиболее зависимы от спроса на внутреннем рынке России в строительстве, металлопереработке, машиностроении, а также в отрасли производства труб, так как предприятия именно этих отраслей – основные потребители металлопродукции.

Рассмотрим ситуацию, складывающуюся на рынках металлопродукции в 2011 году.

В 2011 году спрос на сталь в мире замедлил темп роста по сравнению с 2010 годом. Спрос вырос лишь на 6 % (13 % в 2010 году) и составил по данным World Steel Association около 1,4 млрд.тонн, что выше докризисного уровня (1,2 млрд.тонн в 2007 году).

Темп роста на стальную продукцию в России также замедлился с достижением предкризисной величины. В 2011 году спрос вырос лишь на 12 % (около 38 % в 2010 году), но превысил докризисный уровень 2007 года (40,4 млн.тонн), составив 41,7 млн.тонн.

Однако производство стали в России в 2011 году выросло лишь на 3 %, составив 68,7 млн.тонн, что ниже докризисного уровня 2007 года (около 72 млн.тонн). То есть, даже при столь высоком уровне спроса в России предприятия не могут достигнуть докризисной загрузки мощностей из-за усилившейся конкуренции как на экспорте, так и на внутреннем рынке [1].

В сложившихся условиях для сохранения конкурентоспособности предприятия необходимо двигаться в следующем направлении:

1. Разработка инноваций (новых видов продукции) с добавленной стоимостью. Повышение доли такого проката в товарном портфеле позволит увеличить операционную прибыль предприятия;

2. Вести постоянную работу по снижению операционных затрат производства продуктов за счет разработки новых технологий;

3. Снижать долю налогооблагаемой операционной прибыли за счет оформления патентов на технологию производства и отчисления на них амортизации, что позволит перейти к расширенному воспроизводству [2].

Рассмотрим инновационную деятельность компании ОАО «Северсталь» как одного из ведущих разработчиков технологий, новых видов продукции металлургических машин и агрегатов в металлургической отрасли России.

В последние годы компания уделяет большое внимание одному из перспективных направлений развития новых видов продукции – производству металлопроката высоких классов прочности (Х70-Х100), используемого для строительства магистральных трубопроводов и на данный момент является единственным производителем в России, освоившим производство металла марки Х70 в промышленных масштабах. Данный продукт имеет высокую добавленную стоимость и его освоение позволило увеличивать операционную прибыль компании.

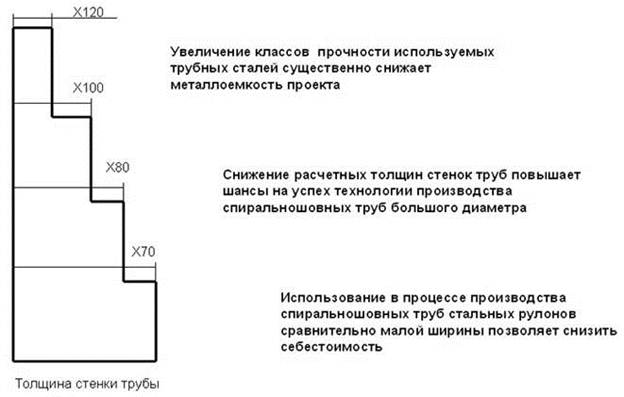

В свою очередь строители нефте- и газопроводов заинтересованы в увеличении классов прочности труб (таблица 1) по следующим причинам (рисунок 1):

· Увеличение класса прочности снижает металлоемкость труб, что в свою очередь, с учетом разницы цен на металлопрокат, оценивается примерно в 7 % экономии;

· Эффект, достигаемый от снижения стоимости материалов, транспортных и операционных затрат, сокращения сроков строительства оценивается в 5-15 % от стоимости трубопровода;

· Экономия порядка 3 % достигается при сварке более тонкого материала;

· При равном наружном диаметре проходное сечение более тонкостенных высокопрочных труб увеличивается, а энергетические затраты и интенсивность падения давления уменьшается, что снижает затраты на транспортировку нефти и газа [3].

Рисунок 1 – Актуальность использования сталей высоких классов прочности для строительства магистральных трубопроводов.

Таблица 1 – Основные трубопроводные проекты [4].

| Наименование строек | Диаметр труб | Класс прочности/марка стали | Потребность в трубах (тыс.т) | ||

| 2011 (4 кв.) | 2012 | 2013 | |||

| Проекты ОАО «Газпром» | |||||

| СМГ «Бованенково-Ухта» (2-я нитка) | 1420 | К65 | 199 | 460 | 190 |

| МГ «Ухта-Торжок» (2-я нитка) | 1420 | К60 | 0 | 0 | 250 |

| МГ «Алтай» | 1420 | К60 | 0 | 0 | 200 |

| МГ «Южный поток» | 813-1420 | К60 | 0 | 450 | 600 |

| МГ «Якутия-Хабаровск-Владивосток» | 1220 | К60 | 0 | 300 | 500 |

| МГ «Мурманск-Волхов» | 1220-1420 | К60 | 0 | 0 | 200 |

| Реконструкция и капитальный ремонт | 1020-1420 | К52-К60 | 100 | 250 | 300 |

| Всего | | | 299 | 1460 | 2240 |

| Проекты ОАО «АК «Транснефть» | |||||

| Заполярное-Пурпе | 1020 | К52-К60 | 0 | 140 | 35 |

| Реконструкция и капитальный ремонт | 1020-1420 | К52-К60 | 35 | 72 | 200 |

| Всего | | | 35 | 212 | 235 |

| Прочие проекты | |||||

| Средняя Азия Китай 3 | 1067 | Х70 | 0 | 800 | 400 |

| Штокман | 914 | Х70 | 0 | 200 | 300 |

| Бозой-Бейнеу-Шымкент | 1067 | Х70 | 200 | 400 | 0 |

| Всего | | | 200 | 1400 | 700 |

| | |||||

| Всего по проектам | | | 534 | 3072 | 3175 |

Из приведенной таблицы видно, что потребление труб большого диаметра высоких классов прочности увеличивается от 2011 к 2013 году и будет продолжать расти.

Стандарт на производство и аттестацию металлопроката для магистральных трубопроводов (API 5L) требует управления только верхними границами содержания долей легирующих элементов (таблица 2). Нижний предел содержания долей легирующих элементов данным стандартом не оговорен. Следовательно предприятие, при разработке технологии на производство данного вида стали имеет возможность уменьшить количество легирующих элементов, обеспечив таким образом изменение структуры материальных операционных затрат и обеспечив конкурентоспособность продукта при условии соответствия потребительских свойств (в данном случае имеется ввиду механических свойств и требования по свариваемости) готового продукта. Таким образом, разработанная предприятием технология, с добавлением меньшего количества легирующих элементов, будет являться технологической инновацией.

Таблица 2 – Требования к химическому составу марки стали с толщиной стенки 25,0 мм и менее.

| Марка стали | Массовая доля на основании анализа плавки и анализа изделия % макс. | Эквивалент углерода % макс. | |||||||||

| С | Si | Mn | P | S | V | Nb | Ti | Прочее | СЕiiw | CEpcm | |

| Х42 | 0,22 | 0,45 | 1,30 | 0,025 | 0,015 | 0,05 | 0,05 | 0,04 | е | 0,43 | 0,25 |

| Х46 | 0,22 | 0,45 | 1,30 | 0,025 | 0,015 | 0,05 | 0,05 | 0,04 | е | 0,43 | 0,25 |

| Х52 | 0,22 | 0,45 | 1,40 | 0,025 | 0,015 | d | d | d | e | 0,43 | 0,25 |

| Х56 | 0,22 | 0,45 | 1,40 | 0,025 | 0,015 | d | d | d | e | 0,43 | 0,25 |

| Х60 | 0,12 | 0,45 | 1,60 | 0,025 | 0,015 | g | g | g | h | 0,43 | 0,25 |

| Х65 | 0,12 | 0,45 | 1,60 | 0,025 | 0,015 | g | g | g | h | 0,43 | 0,25 |

| Х70 | 0,12 | 0,45 | 1,70 | 0,025 | 0,015 | g | g | g | h | 0,43 | 0,25 |

| Х80 | 0,12 | 0,45 | 1,85 | 0,025 | 0,015 | g | g | g | i | 0,43 | 0,025 |

| Х90 | 0,10 | 0,55 | 2,10 | 0,020 | 0,010 | g | g | g | i | 0,43 | 0,025 |

| Х100 | 0,10 | 0,55 | 2,10 | 0,020 | 0,010 | g | g | g | i,j | 0,43 | 0,25 |

Примечание:

d – Сумма концентрации ниобия, ванадия и титана должна быть ≤ 0,15 %;

е – Если не согласовано иначе, 0,50 % - макс. содержание меди, 0,30 % - макс. содержание никеля, 0,30 % максимальное содержание хрома и 0,15 % - макс. содержание молибдена;

g – Если не согласовано иначе, сумма концентрации ниобия, ванадия и титана должна быть ≤ 0,15 %;

h – Если не согласовано иначе, 0,50 % - макс. содержание меди, 0,50 % - макс. содержание никеля, 0,50 % - макс. содержание хрома и 0,50 % - макс. содержание молибдена;

i – Если не согласовано иначе, 0,50 % - макс. содержание меди, 1,00 % - макс. содержание никеля, 0,50 % - макс. содержание хрома и 0,50 % - макс. содержание молибдена;

j – 0,004 % - макс. содержание бора.

По данным ОАО «Северсталь» [1] затраты на сырье и топливно-энергетические ресурсы являются основными в структуре себестоимости и в 2011 году составили 77 % в общей себестоимости товарной продукции (таблица 3).

Таблица 3 – Структура себестоимости продукции.

| | 2011 |

| Уголь | 15% |

| Железорудный концентрат | 13% |

| Железорудные окатыши | 10% |

| Металлолом | 15% |

| Ферросплавы | 7% |

| Прочие материалы | 10% |

| Топливо и электроэнергия | 7% |

| Запчасти и сменное оборудование | 1% |

| Фонд оплаты труда и отчисления | 6% |

| Амортизация | 3% |

| Прочие расходы | 13% |

| ИТОГО | 100% |

Таким образом, основным направлением снижения операционных затрат на производство марки стали Х70 является уменьшение содержания долей легирующих элементов при условии обеспечения требуемых потребительских свойств (механических свойств и требований по свариваемости) согласно API 5L (таблица 4).

Таблица 4 – Требования к механическим свойствам полосы марки стали Х70:

| Наименование механических свойств | Нормы механических свойств | |

| Предел прочности (σВ), Н/мм2 | 570 | 760 |

| Предел текучести (σ0,5), Н/мм | 485 | 635 |

| Относительное удлинение | Не менее 22 | |

| σТ/σВ | Не более 0,90 | |

| Ударная вязкость, KCV -10°С, Дж/см2 | Не менее 125 Индивидуальное 100 | |

| Доля вязкой составляющей, KCV -10°С, Дж/см2 | Не менее 75 | |

| ИПГ -10°С, % количество вязкой составляющей | Не менее 85 | |

| Твердость HV10 | Не более 250 | |

| Изгиб в холодном состоянии | На угол не менее 180° | |

Примечание:

1. Углеродный эквивалент Сэ должен быть не более 0,42:

Сэ = С + Mn/6 + (Cr + Mo + V + Nb)/5 + (Ni + Cu)/15 + 15B.

2. Параметры стойкости против растрескивания при сварке Рсм

Рсм = С + (Mn + Cr + Cu)/20 + Si/30 + Ni/60 + Mo/15 + V/10 + 5B ≤ 0,20 %.

3. Сумма Cr + Ni + Cu ≤ 0,5 %

4. Сумма Nb + V + Ti ≤ 0,15 %

5. Отношение Al/N ≥ 2

Сумма Ni + Ca + Mo ≤ 0,65 %.

Для обоснования управления интервалом химического состава необходимо рассмотреть некоторые металлофизические основы обеспечения требуемых потребительских свойств [5, 6, 7].

· Самым простым и дешевым способом повышения прочности является повышение содержания углерода, однако возможности этого механизма невелики ввиду того, что это сопровождается снижением сопротивления разрушению и ухудшением свариваемости. Влияние углерода на комплекс свойств еще более усиливается в легированных сталях с бейнитной структурой (повышение прочности, снижение вязких свойств) ввиду формирования неблагоприятной структуры в легированных сталях взамен низкоуглеродистого бейнита (мартенсит, верхний бейнит с большой объемной долей частиц цементита).

· Основными легирующими элементами в трубных сталях являются кремний и марганец. При проведении контролируемой прокатки влияние содержания марганца на механические свойства и характеристики сопротивления разрушению стали выражаются в следующем:

- линейное повышение предела текучести и временного сопротивления разрыву;

- снижение относительного удлинения;

- при увеличении содержания марганца первоначально наблюдается повышение ударной вязкости, далее ударная вязкость меняется слабо, а в области вязкого разрушения несколько снижается, критическая температура хрупкости снижается, в связи с измельчением зерна феррита, обусловленного снижением температуры фазовых разрушений.

· Для повышения устойчивости аустенита и снижения температуры бейнитного превращения, наиболее эффективно легирование молибденом, хромом, марганцем и никелем.

· Наиболее заметное воздействие на процессы, протекающие во время горячей деформации, оказывает ниобий. При температурах нагрева ниже 1150°С достаточно эффективно тормозится рост зерна аустенита. При введении в сталь ниобия температура остановки рекристаллизации может быть повышена до 950-1000°С. В результате дисперсионного твердения повышаются прочностные характеристики. В общем, микролегирование ниобием оказывает благоприятное влияние на комплекс механических свойств.

· Микролегирование стали титаном ведет к проявлению трех основных механизмов его влияния: образование дисперсных частиц TiN (торможение роста зерна аустенита при нагреве и сварке), присутствие титана в аустените в твердом растворе или в виде инициированных деформацией частиц TiC (замедляется рекристаллизация), выделение TiC в феррите (дисперсионное твердение стали). В целом же легирование титаном менее эффективно, чем ниобием.

· При микролегировании стали ванадием, наблюдается монотонное повышение прочностных свойств и снижение сопротивления вязкому и хрупкому разрушению и относительного удлинения. Увеличение содержания ванадия от 0 до 0,11 % приводит к повышению предела текучести на 125 Н/мм2, временного сопротивления – на 110 Н/мм2.

· Необходимо также отметить неблагоприятное влияние таких элементов как фосфор и сера, при увеличении содержания которых снижаются ударные свойства проката.

Исходя из теоретического обоснования формирования потребительских свойств готового продукта был предложен интервал содержания основных легирующих элементов, который в структуре операционных затрат на производство составил 21,06 % (таблица 5).

Таблица 5 – Интервал содержания основных легирующих элементов в марке стали Х70.

| | Mn | Ni | Cu | V | Ti | Nb | Mo |

| Min | 1,05 | 0,09 | 0,08 | 0,035 | 0,015 | 0,02 | 0,05 |

| Max | 1,20 | 0,19 | 0,18 | 0,070 | 0,050 | 0,04 | 0,1 |

Металл, с предложенным интервалом химического состава, был выплавлен и прокатан в лабораторных условиях. Получены удовлетворительные потребительские свойства.

По результатам лабораторного эксперимента была произведена опытная выплавка в кислородном конвертере и прокатка металла на непрерывном широкополосном стане «2000» по разработанным режимам горячей прокатки, которые в сочетании с установленным интервалом содержания легирующих элементов позволили обеспечить комплекс потребительских свойств (таблица 6).

Таблица 6 – Средние значения фактических механических свойств марки стали Х70М.

| Наименование | Нормы мех.свойств | Фактические мех. свойства | |

| Мин. | Макс. | Ср. | |

| Предел прочности (σв), Н/мм2 | 570 | 760 | 614 |

| Предел текучести (σт), Н/мм2 | 485 | 635 | 541 |

| Относительное удлинение, % | Не менее 22 | 35 | |

| σт/ σв | Не более 0,90 | 0,86 | |

| Ударная вязкость, KCV -10 С, Дж/см2 | Не менее 125 Индивидуальное 100 | 284 | |

| Доля вязкой составляющей, KCV -10 С, Дж/см2 | Не менее 75 | 100 | |

| ИПГ -10 С, Дж/см2 | Не менее 85 | 98 | |

| Твердость HV10 | Не более 250 | 208 | |

| Изгиб в холодном состоянии | На угол не менее 180 | Уд. | |

Ограничение максимального содержания легирующих элементов из установленного интервала (относительно максимального содержания по API 5L) при производстве марки Х70 привело к снижению операционных материальных затрат на производство на 52,32 %, что позволило обеспечить конкурентоспособность продукта на рынках сбыта. Таким образом, использование данной технологической инновации можно считать экономически обоснованным.

- Авторская колонка.

- Непрерывность инновационных процессов как фактор, определяющий конкурентоспособность продукции.

- Менеджмент инноваций как элемент эффктивной экономической деятельности предприятия.

Список литературы:

1. Годовой отчет о прибылях и убытках ОАО «Северсталь» за 2011 год.

2. Шичков А.Н. Экономика и менеджмент инновационных процессов в регионе / Москва, Издательский дом «Финансы и кредит» 2009.-360 с.

3. Акимов О.Ю., Чудинов Д.М. Перспективы применения высокопрочных труб для магистральных газопроводов, 2011, 5 с.

4. Презентация к маркетинговым слушаниям «Продажи труб большого диаметра и трубной заготовки» у генерального директора дивизиона СРС ОАО «Северсталь» А.Д. Грубмана, 2012, 39 с.

5. Франценюк И.В., Франценюк Л.И. Современные технологии производства металлопроката на Новолипецком металлургическом комбинате. М.: ИКЦ «Академкнига», 2003, 208с.

6. Ф.Хейстеркамп и др. Ниобийсодержащие низколегированные стали. М., СП «Интермет Инжиниринг», 1999, 94 с.

7. 9. Ю.И. Матросов, Д.А. Литвиненко, С.А. Голованенко. Сталь для магистральных газопроводов. – М.: Металлургия, 1989. – 288 с.

СТАТЬИ >> ЭКОНОМИКА ПРЕДПРИЯТИЯ

Менеджмент инноваций как элемент эффктивной экономической деятельности предприятия

аспирант кафедры управления инновациями и организации производства,

Вологодский государственный технический университет.

В условиях рыночной экономики для поддержания конкурентоспособности предприятиям необходимо переходить к системе расширенного воспроизводства, то есть самоокупаемости каждой технологической системы. Это позволит увеличить темпы развития инноваций, что приведет к увеличению стоимости бизнеса в целом в следствии улучшения потребительских свойств уже производимых и освоению новых продуктов.

В настоящий момент любое частное предприятие создается и функционирует с основной целью – получение собственником дохода.

Бизнес должен приносить доход, величина которого вносит существенный вклад в его стоимость. В свою очередь доход будет стабильным только тогда, когда предприятие будет стабильно производить продукцию с заданными потребительскими свойствами, имеющими конкурентные преимущества на рынке. При этом конкурентные преимущества должны иметь не только потребительские свойства продукции, но и структуру затрат на ее производство, требуемое количество чистой прибыли, обеспечивающей собственникам бизнеса планируемые дивиденды и амортизационный фонд от материальных и нематериальных активов, достаточный для простого и расширенного воспроизводства активной части основных производственных фондов. То есть бизнес должен быть непрерывно развивающимся (инновационным) и доходным.

Термин «инновация» происходит от латинского слова «innovato», что означает обновление или улучшение.

Любой продукт интеллектуальной деятельности только тогда становится инновационным ресурсом, когда будет принят к коммерциализации предприятием и уже в качестве нематериального актива выступит как инновация [1].

В последние годы усиливается значение роли инноваций как основы конкурентных преимуществ и источника долгосрочного экономического роста. Поэтому стала очевидной необходимость рассматривать инновационный процесс как систему управления, основанную на принципах и функциях менеджмента.

Термин «инновационный менеджмент» может быть охарактеризован с нескольких точке зрения:

- инновационный – значит адекватный изменениям во внешней и внутренней среде организации. С этой точки зрения к инновационному менеджменту относятся все теоретические положения и практические приемы в области управления инновационными процессами;

- инновационный менеджмент – управление изменениями в организации;

- инновационный менеджмент – управление техническим развитием, совершенствованием продуктов и используемых технологий.

В рыночной экономике предприятия вынуждены самостоятельно проектировать, разрабатывать и осваивать экономически целесообразные инновации, поэтому необходимо выработать эффективный подход к оценке актуальности их внедрения.

При рассмотрении подходов большинства предприятий России к обоснованию актуальности внедрения инноваций в виде нового вида продукции было установлено, что предприятия не уделяют должного внимания таким пунктам как оценка нематериального актива и расчет его амортизации. Это приводит к увеличению налогооблагаемой операционной прибыли и как следствие является сдерживающим фактором в развитии инновационных процессов.

В оценочных технологиях существует три подхода к оценке стоимости инновации [2, 3]:

- доходный подход оценки исходит из прогнозируемого потока доходов;

- рыночный подход в целом исходит из рыночных данных стоимости сопоставимых объектов и аналогов;

- затратный подход из стоимости составляющих элементов или затрат на воспроизводство (стоимость восстановления или стоимость замещения).

Существующая сегодня система бухгалтерского учета основных фондов предприятий является препятствием в накоплении нематериальных активов. Согласно бухгалтерским правилам нематериальный актив может быть поставлен предприятием на баланс по стоимости, полученной затратным подходом. Как правило, расходы на создание нематериального актива очень маленькие, и нет смысла по затратной стоимости ставить их на баланс.

Можно обойти это препятствие и поставить на баланс нематериальный актив по стоимости, полученной доходным подходом. Правовое поле позволяет это сделать.

Доходный метод или метод дисконтированных доходов обладает рядом преимуществ относительно других методов оценки:

- позволяет получить прогнозную, то есть будущую доходность фирмы, что представляет наибольший интерес для инвестора;

- через ставку дисконта определяет прогнозную доходность, исчисляемую с учетом рисков инвестиций, предполагаемых темпов инфляции и изменений конъюнктуры на рынке;

- дает возможность учесть экономический износ фирмы, показателем которого является превышение рыночной стоимости, полученной методом накопления активов, над рыночной стоимостью, полученной методом дисконтирования доходов.

При реализации метода дисконтирования доходов для оценки инновации соблюдается следующий порядок действий:

1. определяется операционная прибыль от освоения инновации;

2. рассчитывается дисконтированный денежный поток от нематериального актива по следующей зависимости

PV = FV/ (1+i)n

где: FV – текущая стоимость, PV – будущая стоимость, i – ставка дисконтирования, n – срок (число периодов).

Под дисконтированием понимают операцию приведения будущих разновременных доходов к текущему моменту времени. В основе операции дисконтирования используется норма (ставка) дисконта i.

Весьма актуальным вопросом при расчете методом дисконтированных доходов является определение ставки дисконтирования и срока амортизации нематериального актива.

Применение низкой ставки может завысить дисконтированную стоимость будущих денежных потоков, что может привести к выбору неэффективного проекта. Использование чрезмерно высокой ставки может привести к потерям, связанным с упущенной выгодой.

Автор статьи предлагает ставку дисконтирования принимать равной внутренней доходности предприятия, так как на существующих предприятиях России ставка дисконта выше ставки рефинансирования Центрального Банка, что позволяет учесть не только инфляционную составляющую, но и возможные риски, связанные с колебанием отрасли и общеэкономическими рисками.

После оценки стоимости нематериального актива, с которой он будет поставлен на баланс предприятия, необходимым является определение способа его амортизации.

В условиях рыночной экономики амортизационные отчисления не являются независимым параметром в экономике производственного процесса, поэтому требуют системного подхода к анализу амортизационного механизма.

Амортизационные отчисления на нематериальные активы причисляются к прочим операционным затратам на производство продукции, и согласно существующему законодательству, не облагаются налогом на прибыль.

Необходимо обратить особое внимание на то, что амортизационный фонд от нематериальных активов идет на расширенное воспроизводство, то есть на модернизацию, освоение новых видов продукции и новые разработки.

В настоящее время наиболее актуальным является нелинейный метод начисления амортизации, хотя большинство предприятий продолжают начислять амортизацию линейным методом.

Любое предприятие вправе по своему усмотрению выбрать удобный для себя способ начисления амортизации, отразив свое решение в учетной политике. Причем от того, какой метод будет выбран, зависит скорость списания на расходы стоимости актива. В налоговом учете амортизацию можно начислять двумя способами – линейным и нелинейным (п.1 ст.259НК). При первом способе амортизация начисляется равномерно на протяжении выбранного срока. В случае же выбора нелинейного метода списания начисление амортизации происходит по-другому. Нельзя не отметить, что данный метод имеет явное преимущество – на первоначальном этапе начисления амортизации можно использовать более ускоренный механизм. При этом норма амортизации определяется по следующей зависимости:

К = (2 : n) х 100%,

где К – норма амортизации в процентах; n – срок полезного использования основного средства в месяцах.

По правилам нелинейного метода амортизация начисляется в два этапа:

1. Основные средства амортизируются указанным выше способом до тех пор, пока норма амортизации не достигнет 80 % стоимости объекта амортизации;

2. Далее, с месяца, следующего за тем, в котором остаточная стоимость достигнет 20 % первоначальной стоимости, амортизация начисляется равными долями.

Сумма начисленной амортизации за один месяц амортизации (А) определяется как произведение нормы амортизации и остаточной стоимости (О) амортизируемого актива [4]:

Срок амортизации нематериального актива автором статьи предложено выбирать из диапазона максимально возможного срока и срока полезного использования товара на рынке с учетом необходимости самоокупаемости технологической системы.

Таким образом, при использовании данного подхода для оценки актуальности освоения инноваций (новых видов продукции) и использовании начисления амортизации на нематериальные активы снижается налогооблагаемая прибыль предприятия и появляются средства, которые должны использоваться на дальнейшее инновационное развитие, что необходимо для поддержания конкурентоспособности и получения прибыли в условиях рыночной экономики.

- Авторская колонка.

- Непрерывность инновационных процессов как фактор, определяющий конкурентоспособность продукции.

- Технологические инновации - эффективный способ изменения структуры затрат на производство продукции.

Список литературы:

1. Шичков А.Н. Экономика и менеджмент инновационных процессов в регионе / Москва, Издательский дом «Финансы и кредит» 2009.-360 с.

2. Валдайцев С.В. Оценка бизнеса и управление стоимостью предприятия: учеб. пособие для вузов / С.В. Валдайцев. – М.: ЮНИТИ-ДАНА, 2001. – 720 с.

3. Шичков А.Н. Экономическая оценка эффективности технологических инноваций / А.Н. Шичков // Вестн. ВоГТУ. – 2000. - № 1. – С. 3-10.

4. Сайт корпоративного менеджмента – www.cfin.ru