ТЕНДЕНЦИИ >> ФИНАНСОВЫЕ РЫНКИ

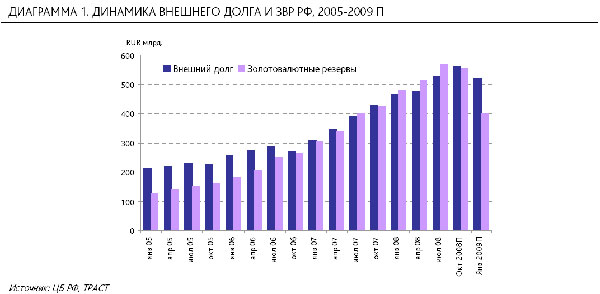

В 2009 г. внешний долг снова превысит резервы России

Российские компании и банки фактически лишились доступа к мировым кредитным рынкам. «Первый удар приняла на себя российская банковская система, результатом стало сокращение объемов кредитования как реального сектора, так и физических лиц, что негативно сказалось и на компаниях, ориентированных на внутренний спрос, — отмечают аналитики ИБ “Траст” в своем обзоре, — В дополнение к этому девальвация рубля увеличит размер внешнего долга России и стоимость его обслуживания». По состоянию на середину 2008 г., по данным ЦБ, внешний российский долг составил $527 млрд., из которых на частную задолженность пришлось $488 млрд. «Мы ожидаем, что на конец 2008 г. долг останется примерно на этих же значениях: рост долга в III-м квартале должен быть компенсирован погашением в IV-м квартале», — говорится в обзоре «Траста».

Эксперты полагают, что в III-IV кварталах 2008 г. внешний долг снова превысит международные резервы, которые на конец 2008 г. могут снизиться до уровня порядка $400 млрд., что на 33% ниже их максимального значения, достигнутого на начало августа 2008 г. Согласно данным ЦБ, в IV-м квартале российским компаниям и банкам предстоит погасить порядка $42,2 млрд., а также порядка $4,7 млрд. процентных платежей. Кроме того, текущие счета и счета до востребования оцениваются в $19 млрд. В 2009 г. российскому частному сектору предстоит погасить порядка $100 млрд. долга и $16 млрд. процентных платежей, отмечают аналитики.

«Что касается ежегодных объемов погашения долга, то он сосредоточен в основном на ближайшие 2-3 года, что объяснимо — на большие сроки могли занимать единицы компаний, большинство из которых являются эмитентами облигаций. Отметим, что некоторые российские корпорации столкнулись с margin calls по кредитам, следствием чего могут стать досрочные погашения долга», — говорится в обзоре «Траста».

Динамика внешнего долга и резервов РФ

Некоторые компании могут оказаться в ситуации дефолта по отдельным обязательствам, что может повлечь за собой еще больший объем обязательств к погашению. В текущих условиях немногие компании располагают достаточным запасом прочности для того, чтобы самостоятельно решить свои проблемы по рефинансированию, аккумулируя ликвидность за счет снижения затрат, сокращения инвестиционных программ и дивидендов, продажи непрофильных активов.

«К этой группе мы бы отнесли нефтегазовые компании, которые характеризуются низкой долговой нагрузкой и равномерным графиком погашения долга (за исключением “Роснефти”). Менее болезненно отреагируют на кризис и телекоммуникационные компании, денежный поток которых меньше всего должен пострадать от снижения деловой активности, и которые также проводили сбалансированную долговую политику, — полагают аналитики, — Положение российских металлургов неоднозначно: часть компаний (“Евраз”, ТМК) не только успели растратить ранее накопленный запас прочности, но и залезть в долги, значительную часть которых необходимо погасить в течение ближайшего года. Для погашения части задолженности компаниям придется обратиться за внешней поддержкой. В более сложном положении оказались промышленные компании, испытавшие значительное падение цен и проводившие масштабные программы по модернизации (КОС)».

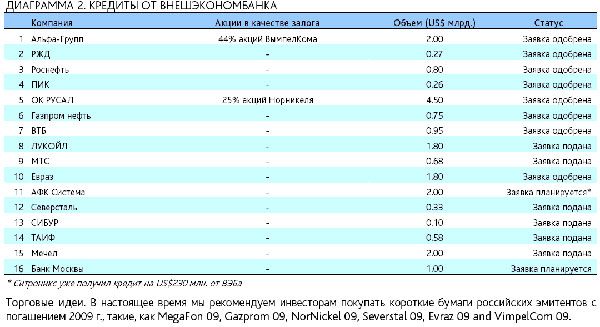

В текущей кризисной ситуации для большинства частных компаний значение фактора акционерной поддержки заметно снизилось, отмечают эксперты. Некоторые компании могут даже поменять собственника. В такой ситуации одним из немногих реальных источников для погашения валютных обязательств остаются резервы ЦБ, которые через ВЭБ в объеме $50 млрд. будут направлены на поддержание наиболее важных для экономики России предприятий. Аналитики «Траста» рекомендуют инвесторам покупать короткие бумаги с погашением в 2009 г.: бонды «Мегафона», «Газпрома», «Норникеля», «Северстали», «Евраза» и «Вымпелкома».

Кредиты ВЭБа и торговые идеи

Источник: Vedomosti.ru