ТЕНДЕНЦИИ >> ФИНАНСОВЫЕ РЫНКИ

Инвесторы говорят о новом финансовом кризисе и возвращают клиентам деньги

Знаменитый инвестор Карл Айкан опасается нового кризиса и возвращает клиентам своего фонда деньги.

В обращении к партнерам своих хедж-фондов он пишет, что не предсказывает новую волну кризиса, но и не исключает ее. «Учитывая быстрый рост рынка за последние два года, нашу обеспокоенность экономическими прогнозами и напряженность на Ближнем Востоке, я не хочу быть ответственным за еще один кризис», – говорит Айкан. Он решил вернуть инвесторам 1,76 млрд из 7 млрд долларов, которыми управляют его хедж-фонды.

Также в феврале основатель хедж-фонда Shumway Capital Partners Крис Шамуэй объявил, что вернет вкладчикам фонда 3 млрд из 8 млрд долларов, которые находятся под управлением. Фонд Oaktree Capital, специализирующийся на инвестициях в проблемные активы, сообщил, что выплатит инвесторам 3 млрд из привлеченных 10 млрд долларов.

Не все разделяют опасения Айкана: многие инвесторы говорят о росте рынка. Основатель хедж-фонда Birinyi Associates Ласло Бириньи заявил: «Рынок будет корректироваться, но мы считаем, что в ближайшие годы он будет „бычьим”».

ТЕНДЕНЦИИ >> ФИНАНСОВЫЕ РЫНКИ

Спасайся, кто может...

Так проходит слава мира

После того, как в начале 70-х годов мировая валютная система окончательно отказалась от золотого обеспечения, т.е. стало невозможным по первому же требованию обменять денежные единицы (в частности, доллары) на соответствующее количество золота, деньги фактически превратились в бутафорию. С этого момента любые дензнаки, эмитируемые Центральными Банками, имеют какую-то ценность лишь до того момента, пока есть вера в экономическую надежность и ответственность государства, которое выпускает эти деньги. И вот в последние несколько лет с этой самой «верой» возникли серьезные проблемы.

В попытке выйти из кризиса большинство государств, в т.ч. в лице монетарных властей, активно прибегали к программам эмиссионного стимулирования – вкачивали в финансовую систему ничем необеспеченные («свеженапечатанные») деньги. Конечно, больше всего в этом деле преуспели США, которые общими усилиями ФРС (аналог ЦБ) и Минфина с конца 2008 года влили в собственную экономику около 5 трлн. долларов (за счет государственных программ поддержки и огромных бюджетных дефицитов, а также непосредственной эмиссии долларов со стороны ФРС для скупки госдолга). В подобных условиях, когда экономика сокращается (падает объем производимых товаров и услуг) и одновременно растет количество денег в экономике (пока только в финансовой системе, но через кредитные механизмы скоро они могут вылиться и в другие сектора) говорить об устойчивости курса доллара и доверии к этой валюте не приходится. После отмены привязки доллара к золоту и ввода плавающих курсов принято было считать, что денежные единицы должны быть обеспечены производимыми в стране товарами и услугами, т.е. валюта конкретного государства должна быть подкреплена ВВП страны, а рост денег в экономике должен быть обусловлен ростом Валового Продукта. Когда же денежная масса не соответствует товарной (т.е. увеличение денег в экономике не подкреплено ростом ВВП), государство сталкивается с проблемой инфляции (обесцениванием валюты). Подобное справедливо для любой страны, кроме… правильно, США. У американцев есть одно большое преимущество, позволяющее (пока!) проводить им весьма безрассудную денежно-кредитную и налогово-бюджетную политику. И преимущество это заключается в долларе, точнее, в его статусе в качестве мировой резервной валюты.

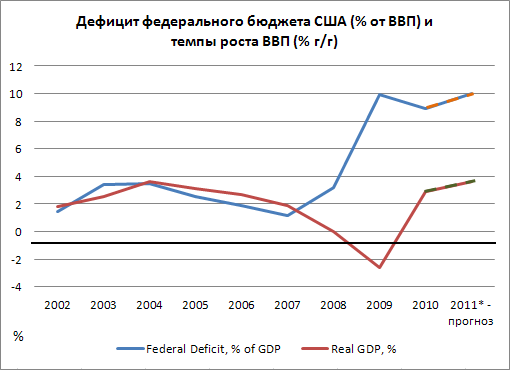

Давайте посмотрим на график объема дефицита бюджета США и динамику ВВП за последние годы. Как мы видим, до 2007 года, несмотря на необходимость печатать деньги из-за дефицита бюджета, ситуация была стабильна, поскольку рост ВВП компенсировал новую эмиссию долларов, вызванную дырой в казне. Но с началом кризиса ситуация резко изменилась: темпы роста ВВП не «покрывают» даже половины бюджетной эмиссии. В итоге, в данном случае вполне обоснованно можно говорить о «необеспеченных» долларах.

Теперь вернемся к вопросу инфляции. Теоретически, нынешняя ситуация в США должна была бы привести к повсеместному росту цен в этой стране. Но поскольку доллар в современной финансовой системе является основной резервной валютой, некой общей мерой стоимости и главной расчетной единицей в мировой торговле, инфляция, которая должна была возникнуть в США, просто «размазалась» по всему миру. Мы имеем дело с термином «экспорт инфляции». Поскольку в долларах торгуется большинство биржевых товаров, свое недоверие и опасения по поводу курса доллара участники глобального рынка выражают через переоценку стоимости основных биржевых товаров (удорожание различных сырьевых активов, агрокультур и т.п.) и уход в финансовые инструменты других стран (в первую очередь, развивающихся). В итоге рост цен на сырье и аналогичные товары приводит к инфляции во всем мире. При этом в развивающихся государствах ситуация усугубляется еще и тем, что в попытке сдержать свои национальные валюты от резкого укрепления, местные ЦБ начинают проводить интервенции, т.е. эмитировать национальную валюту для скупки пришедших в страну «необеспеченных» долларов, таким образом еще больше разгоняя инфляцию. Вот так статус основной резервной валюты позволяет Соединенным Штатам безответственно эксплуатировать печатный станок, перекидывая негативные последствия на весь остальной мир.

Безусловно, подобное монопольное положение США и доллара никак не может устраивать многих членов мирового сообщества, которые в последние два года заметно активизировались в поисках альтернативы американской валюте. В качестве новых резервных денег многие эксперты предлагают использовать расчетные единицы, эмитируемые (безналичным образом) Международным валютным фондом и известные как Специальные Права Заимствования (SDR).

Только вот проблема в том, что SDR в том виде, в котором они существуют, т.е. как некая синтетическая корзина на основе четырех валют, где доминирующий вес (44%) имеет все тот же доллар США, вряд ли что-то могут кардинально изменить (влияние США на мировую финансовую систему по-прежнему будет крайне велико). К тому же, Специальные права заимствования, если их рассматривать просто как мультивалютную корзину, не могут, очевидно, иметь более радужных перспектив, чем «лучшая» из валют в этой структуре. Конечно, сама идея «корзины» хороша тем, что защищает от волатильности рынка Forex и является хорошим средством хеджирования валютных и страновых рисков, но не более того. В существующих условиях SDR не смогут решить многих макроэкономических проблем, в частности, защитить от глобальной инфляции. В конце концов, как и в случае с тем же долларом, евро или любой другой современной валютой, опять встаёт вопрос обеспечения - не получится ли так, что одни зеленые «фантики» мы меняем на другие. Ну и в конце концов, есть масса технических сложностей, и в первую очередь - кто и как будет эмитировать новую наднациональную резервную валюту. На фоне подобных вопросов перспективы SDR весьма туманны, но это совсем не означает, что сторонники данной идеи откажутся от её реализации, вопрос лишь в сроках и форме исполнения.

Стоит отметить, что SDR и аналогичные предложения по созданию наднациональных валют, как правило, исходят сверху в рамках международных организаций (МВФ) или различных саммитов (G20, BRIC и т.п.). Между тем, процесс поиска замены доллару более масштабный, чем может показаться на первый взгляд, и идет он с двух сторон, не только сверху (со стороны «сильных мира сего»), но и снизу (от обычных людей), причем последнее направление развивается более активно. Так отдельно взятые группы лиц в различных странах, недовольные нынешней валютной системой, создают собственные альтернативные деньги. Территориальные и муниципальные образования в разных частях света (Западной Европе, Азии, Америке) вводят собственные локальные денежные единицы - LETS (Local Exchange Trading System), которые наравне с официальными дензнаками циркулируют в рамках отдельного города, поселка или округа. При этом, что удивительно, активно такие сообщества возникают и в самих США. Например, в городе Итака, штат Нью-Йорк, существует хорошо развитая крупная локальная валютная система, участники которой расплачиваются трудоднями - точнее, «трудочасами». Эти деньги здесь так и называются – «hour» (от англ. – час). Фактически, речь идет о «валюте», которая обеспечена определенным трудом в единицу времени. При этом география и размеры LETS в тех же США начинают заметно расширяться. Так, в некоторых штатах (Южная Каролина и Вирджиния) местными властями всерьез рассматривается идея создания собственных региональных валют (на уровне штата), привязанных к золоту и серебру. Таким образом, появляющаяся в последнее время информация свидетельствует о том, что сомневаются в перспективах доллара не только китайцы, французы или немцы, недовольство проводимой валютной политикой в США высказывают и рядовые американцы. И хотя вряд ли идея «локальных обеспеченных валют» получит какое-то массовое развитие (по крайней мере, сейчас), «первый звонок» для доллара уже прозвучал.

В завершение хотелось бы немного вспомнить историю. В свое время и динарии с сестерциями Римской Империи, и фунт Британской Империи выполняли роль резервной валюты - в них шла торговля в цивилизованном мире, держали долги. Где теперь эти валюты и эти империи? Одна просто исчезла с карты мира, вместе с некогда резервной валютой, вторая «сжалась» до размеров острова и занимает в мировом ВВП около 3%, а доля фунта в международных резервах не превышает 4%. Представляется, что подобная судьба рано или поздно ждет и доллар США, при этом безрассудные действия американских властей лишь приближают этот закономерный конец…

ТЕНДЕНЦИИ >> ФИНАНСОВЫЕ РЫНКИ

Финансовые пузыри, или как обрушить цены на серебро на 10 процентов за два часа

Как обрушить цены на серебро на 10% за два часа – теория и практика финансовых пузырей

Аукцион невиданной щедрости под названием «американский печатный станок» продолжает способствовать росту товарно-сырьевых активов, в которых инвесторы пытаются, в том числе, найти убежище от всё менее надежных фиатных денег. Решение ФРС США начать новую эмиссию долларов под выкуп госдолга не только подрывает доверие к американской валюте как единому эквиваленту стоимости и провоцирует рост инфляционных рисков, но и создаёт всё новые пузыри на финансовых рынках.

Дешевая ликвидность, как уже было отмечено, главным образом, уходит на товарные рынки, при этом, поскольку неопределенность в экономике все еще крайне высокая, деньги в первую очередь идут в сегмент драгметаллов (золото и серебро).

Цена тройской унции золота в долларах США с июня с.г. по 11 ноября

Только с начала августа стоимость золота выросла почти на 20%. За этот же период серебро прибавило более 50%(!).

Цена тройской унции серебра в долларах США с июня с.г. по 11 ноября

Списать подобный ажиотажный спрос лишь на страхи обесценения доллара и инфляции вряд ли возможно. К примеру, с августа индекс доллара (курс к корзине валют) снизился чуть больше чем на 5%, что явно не соотносится с темпами роста драгметаллов. Таким образом, очевидна существенная спекулятивная составляющая в нынешней динамике золота и серебра, при этом в последнем случае (речь о серебряном рынке) образуется настоящий пузырь. Вряд ли кто-то всерьез может оправдать 60%-й рост цен на металл лишь нынешним курсом доллара и действиями монетарных властей США.

Вероятно, осознают угрозу пузыря и организаторы торгов. Не зря крупнейшая биржевая группа в мире – CME Group, специализирующая на торговле производными инструментами, приняла решение вчера о повышении гарантийных требований для фьючерсов на серебро (гарантийные требования для контракта на серебро размером в 5000 унций были повышены до 6500 долларов с 5000 долларов). На подобное решение рынок в моменте отреагировал 10%-м падением котировок, но уже на следующий день часть потерь была отыграна, правда многие игроки в обратном росте поучаствовать уже не смогли.

Цена тройской унции серебра в долларах 9 ноября

Помимо желания сгладить волатильность на рынке, за решением CME Group может стоять и другой, скрытый от посторонних глаз смысл. Заключается он в том, что за любым пузырем стоят чьи-то крупные интересы. Транснациональных банков, хедж-фондов, бирж… И не всегда эти интересы направлены на то, чтобы раздуть пузырь. Возьмем рынок серебра. Больше всего сделок по этому драгоценному металлу проходит, как уже было сказано выше, через Чикагскую товарную биржу (CME). На этой бирже есть институт маркет-мейкеров (ММ). Это такие «малоизвестные» неспециалистам фирмы (чаще всего регистрация фирмы происходит аффилированными брокерскими домами и банками), которые по договору с биржей обязаны (!) продавать актив, когда клиенты хотят его купить и покупать, когда клиенты хотят продавать. За это маркет-мейкеры получают от биржи фиксированное вознаграждение. И если ММ продает больше чем покупает обратно, соответственно, у него образуется позиция. В случае серебра те, кто продавал больше чем покупал, начиная с августа месяца потеряли или могут потерять (если позиция не закрыта) до 60%! Как вы думаете, такие потери устроят организаторов торгов? Особенно если вспомнить, что в среднем не более 5% покупателей фьючерса требуют физическую поставку актива, но в ситуациях биржевой паники (например, резкого роста цен) количество таких покупателей может достигать и 25% и 30%... А если вы продавали серебро, которое не можете его физически поставить? Что тогда делать?

Тогда стоит вспомнить классическую английскую поговорку: ««Джентльмены всегда играют по правилам. Если джентльмены не могут играть по правилам, они меняют правила». Что, собственно, джентльмены из Америки и сделали – повысили гарантийное обеспечение на бирже CME с $5000 до $6500 (+25%) в расчете на один контракт серебра и тем самым «вышибли» из длинных позиций мелких покупателей и спекулянтов.

Десять процентов падения в течение дня – такого не было с Серебряного Четверга (27 марта 1980), когда биржа Comex (кстати, впоследствии купленная CME) также изменила правила торгов, в результате чего серебро за 4 дня упало в цене на 50%. История, как мы видим, повторяется.