ТЕНДЕНЦИИ >> ФИНАНСОВЫЕ РЫНКИ

Экономика знаний – куда инвестировать во время биржевой паники?

Последние недели СМИ пестрят сообщениями о возможности вхождения мировой экономики в рецессию. Проблем накопилось предостаточно: нахождение банковской системы Европы под бременем непомерных долгов периферийных стран еврозоны, замедление роста ведущей экономики мира - США, разгон инфляции в Китае до 6,5% годовых, паника на финансовых рынках и т.д.

В эпоху шторма на финансовых рынках особенно актуальным становится вопрос, куда простым гражданам вкладывать свои сбережения. Следуя известной поговорке «не нужно хранить яйца в одной корзине», стандартный ответ гласит: «необходима диверсификация портфеля», т.е. распределение средств по разным активам. Однако, как показывает практика, данное утверждение устарело. Современная экономика – это постиндустриальная экономика - экономика знаний. На передний план выходит, прежде всего, умение грамотно управлять своими активами, эффективно и оперативно.

Что представляет собой оперативное управление? Возьмем для примера рынок золота.

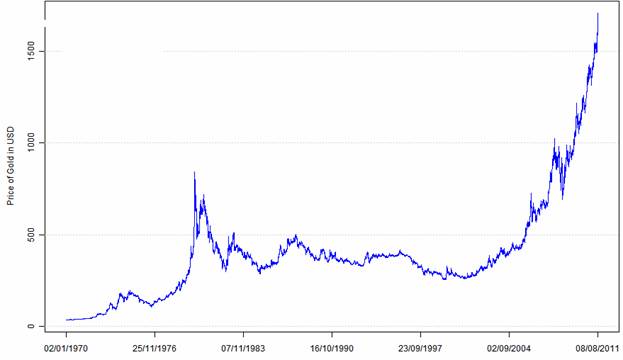

Как видно из приведенного выше графика, в течение последних 10 лет отчетливо видна повышательная динамика. Причем, за последние 3 года рост ускорился. Желтый металл, начиная с ноября 2008 года, вырос в цене более чем на 115%, продолжая восходящее движение по текущий момент и устанавливая все новые рекорды: 10 августа котировки золота на товарной бирже Нью-Йорка COMEX впервые превысили отметку 1800 долларов за унцию, что стало новым историческим максимумом. В условиях раскручивания инфляционных процессов по всему миру золото хорошо тем, что имеет не инфляционную природу, то есть не подвержено обесцениванию. Порой кажется, что рост будет продолжаться бесконечно. Но давайте окунемся в 80-е года прошлого века.

Взлетев к заоблачным высотам к 1980-му году и достигнув 840 долларов за унцию, золото откатило до 640 долларов менее чем за полгода. После шокового колебания в 200 долларов цена вновь подпрыгнула, на этот раз к отметке 720. Но и на этом резкие скачки не остановились: котировки золота вновь опустились к предыдущему уровню – 640 долларов за унцию. После этого в течение 4 лет металл рисовал нисходящий тренд, откатившись до 280 долларов (подешевев в 3 раза относительно максимумов в 1979 году!). Цена вернулась к отметке 640 долларов только в 2006 году! Те инвесторы, которые инвестировали в металл в период золотого «родео» без возможности оперативного управления, оказались в большом «минусе».

Как я уже упоминал выше, в настоящее время можно наблюдать повышенный спрос на золотой актив. Как всегда и происходит в период ценового ралли, инструмент характеризуется высокой волатильностью (изменчивостью). Так, за 4 торговые сессии, начиная с 4 августа, золото взлетело к уровню 1815, против 1640 долларов.

Рассмотрим более подробно, как можно было эффективно управлять данным инструментом с начала августа, когда размер внутридневных колебаний достигал 60 долларов. На открытии торговой сессии 8 августа цены с гепом преодолели максимальную цену закрытия 4 августа (см. график)

График цены золота из торгово-аналитической программы iTrader

Это означает, что цена, скорее всего, продолжит рост. Но покупать на максимумах неграмотно, лучше дождаться коррекции и открывать длинные позиции с глубины. Такая возможность представилась вечером в понедельник, когда цена снизилась к экспоненциальной средней скользящей с периодом 8 (ЕМА8). Далее можно было придерживаться простейшего алгоритма – так как текущая тенденция бычья, то можно усредняться на прибыль при коррекции к ЕМА8. И эта нехитрая тактика принесла нескольким клиентам Калита-Финанс около 45 000 рублей прибыли при вложении в каждую сделку 10 000 рублей.

Однако такого результата можно было бы достичь только при условии существования возможности быстро реагировать на движения рынка.

Итак, что же представляет собой эффективное управление сформированным портфелем?

1. Оперативность. Под данной характеристикой подразумевается возможность ежеминутного доступа к открытым позициям в течение 24 часов в сутки. В приведенном выше примере, даже при условии, что инвестор грамотно структурировал портфель и имел представление о текущей конъюнктуре рынка, но не имел возможности закрыть позицию в подходящий момент, то он все равно бы упустил часть прибыли (или и вовсе бы ушел в «минус»). Поэтому чрезвычайно важно не только находится «в рынке», отслеживая все колебания инструмента, но и реагировать должным образом на его настроение.

2. Управление рисками. Если даже у инвестора нет возможности сиюминутно контролировать движения цен на активы (работа, командировка, отпуск и др.), должен быть шанс выставить различные стоп-приказы, которые бы закрыли (изменили) позицию даже в период отсутствия трейдера. Другим аналогичным примером эффективного риск-менеджмента является управление депозитной маржой.

3. Широта инструментария. Здесь дело идет не столько о принципе диверсификации, сколько о необходимости вовремя «перекинуть» средства из одного актива в другой. Например, рассмотрим события последних дней - после понижения 5 августа агентством Standard&Poor’s суверенного рейтинга США с АА до ААА, цены на сырьевые активы резко пошли вниз. Например, котировки нефти марки Brent потеряли за неделю почти 15 долларов (см. график).

График цены нефти из торгово-аналитической программы iTrader

Грамотный трейдер среагировал бы выходом из открытой позиции - минимизировал бы убытки. Чтобы эффективно использовать высвобожденные средства, он мог бы их вложить в другой инструмент, который, по его мнению, хеджирует экономические риски. Например, открыть длинную позицию по золоту - как в представленном выше примере. Таким образом, существует необходимость доступа к различным рынкам: фондовому, товарному, рынку драгоценных металлов и другим.

4. Даже при успешном выполнении предыдущих пунктов: оперативном управлении портфелем, соблюдении правил риск–менеджмента, своевременной смене активов, существует риск несвоевременного получения наличности. Например, при закрытии обезличенного металлического счета (ОМС) в банке инвестору может потребоваться до трех рабочих дней для возврата средств. Таким образом, очень важно вовремя очутиться «в деньгах».

В заключение еще раз хочется отметить, что если раньше торговля на финансовых рынках имела элементы игры, то сейчас, в период нестабильности, спекуляции – это скорее, жизненная необходимость. Инвесторы все реже задаются вопросом «куда» инвестировать и все чаще «как».

ТЕНДЕНЦИИ >> ФИНАНСОВЫЕ РЫНКИ

Семь шагов, как обезопасить себя от дефолта США

19 июля - пожалуй, самое время включать обратный отсчет. Отсчет до «ключевой» даты для экономики США (а за ней и для всех остальных государств) – 2 августа Конгресс должен принять решение о поднятии потолка государственного долга, иначе стране грозит дефолт.

В связи со скорым наступлением столь значимого события СМИ пестрят различными статьями с рассуждениями экономистов относительно дальнейшего сценария развития ситуации. Однако если аналитики уже смогли определиться со своими действиями в случае реализации худшего варианта, то есть неспособности США выплачивать проценты по своим обязательствам, то обычный гражданин теряется в сомнениях при ответе на вопрос: «А что же делать мне, чтобы минимизировать последствия кризисной ситуации в Америке?»

В данной статье я предлагаю вниманию читателей семь шагов, которые, на мой взгляд, могут спасти сбережения в случае объявления ведущей экономикой мира технического дефолта.

1. Что будет с курсом доллара? Итак, в первую очередь, отмечу, что в случае дефолта вера в стабильность казначейских облигаций США будет мгновенно потеряна, и они резко упадут в цене. Федеральный Резерв бросится спасать ситуацию, печатать доллары и на них выкупать у паникующих инвесторов государственные долговые бумаги. По идее курс доллара упадет, как падают любые национальные валюты в случае объявления государством дефолта. Однако в случае с США не все так просто и однозначно. Вбрасываемых ФРС в экономику долларов будет явно недостаточно, чтобы отсрочить массовые Margin Call`ы по всем миру. Стоит напомнить, что гособлигации США очень широко используются в качестве залога по кредитам, а также лежат в основе структурированных деривативов. А при обесценивании залога происходит Margin Call (требование банков и брокеров срочно, в течение нескольких часов, довнести обеспечение). Покрывать Маржин Колы в данном случае будет нечем – долларов в мировой системе окажется слишком мало, чтобы поддержать внезапно возникшие огромные обороты по взаимным требованиям между крупнейшими банками и корпорациями (в первую очередь, по кредит-дефолтным свопам, объемы которых приближаются к 25 трлн. долларам). Таким образом, парадоксально, но в период американского кризиса не стоит сбрасывать со счетов американскую валюту: она может значительно укрепиться против других валют.

2. Золото. Во-вторых, рассмотрим рынок золота, остающийся для инвесторов на протяжении десятилетий «тихой гаванью» в периоды нестабильности на финансовых рынках. Желтый металл, начиная с ноября 2008 года вырос в цене более чем на 115% и продолжает восходящее движение и по текущий момент, устанавливая все новые рекорды (14 июля котировки золота на товарной бирже Нью-Йорка COMEX впервые превысили отметку 1590 долларов за унцию, что стало новым историческим максимумом). Учитывая вышеописанную динамику, а также общепризнанную роль драгоценного металла в качестве «актива-убежища», мы предполагаем, что после возможной краткосрочной коррекции цена вновь начнет расти. Кстати, с 15 сентября (момента объявления Lehrman Brothers банкротом, многие экономисты считают эту дату официальной датой начала кризиса) золото потеряло за короткие сроки (около полутора месяцев) более 20%, однако потом начало довольно интенсивный рост.

*Недельный график цены золота из торгово-аналитической программы Itrader

3. Швейцарских франк. Обращаясь к «активам-убежищам», хочется также упомянуть такую валюту, как швейцарский франк. Возьмем ту же точку отсчета: кризисный ноябрь 2008 года. С тех пор франк укрепился больше, чем на 35%. Для валюты это очень существенный показатель. К сожалению, в России этот инструмент защиты от рисков не пользуется широким спросом в виду нераспространенности среди населения. В 2010 году лишь каждый десятый гражданин РФ в выборе валюты отдавал предпочтение иностранной. При этом наибольшую долю стабильно занимают евро и доллар. В связи с этим многие спросят, где же можно купить столь «экзотическую» валюту. В настоящее время большую популярность получили дилинговые форекс центры, предлагающие клиентам торговлю всевозможными валютными парами.

*Недельный график курса валютной пары американский доллар-швейцарский франк из торгово-аналитической программы Itrader

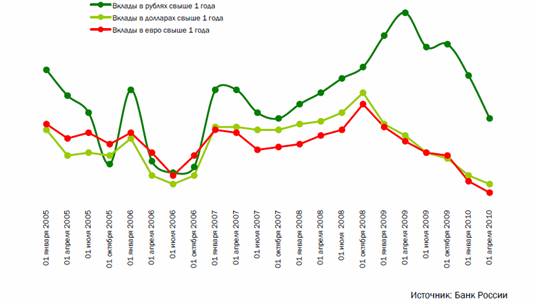

4. Депозиты. Поговорим о более привычном для российского населения инструменте инвестирования – депозитных вкладах в коммерческих организациях. На конец 2010, по данным национального агентства финансовых исследований, треть населения России (32%) предпочитает для хранения сбережений банковские вклады. В связи с этим отдельное внимание мы заостряем на динамике процентных ставок по вкладам физических лиц в 2008-2010 годах.

Урок 2008 года показывает нам, как будет себя вести рынок депозитов. Из приведенного выше графика видно, что ставки в период кризиса повышались. Банки хотели всеми правдами и неправдами остановить отток капитала и повышали плату за привлеченные средства. И только с апреля 2009 года, когда спад экономики приостановился, ставка процента начала снижаться.

До этого момента мы акцентировали внимание на инструментах, хеджирующих экономические риски. Теперь рассмотрим активы, которые, по нашему мнению, стоит избегать.

5. И первый в списке - российский рубль. Как известно, национальная валюта относится к рисковым валютам, кроме того, она в сильной степени коррелирует с ценами на нефть. В случае развития кризисной ситуации банки и хедж-фонды, в попытках срочно найти ликвидность для покрытия обязательств, о чем мы писали выше, начнут массово скидывать фьючерсы на нефть и промышленные металлы. Соответственно, с падением цен на черное золото начнет обесцениваться и российская валюта. Например, в конце 2008 года, когда нефть упала на 60%, рубль потерял около 40% (с 25 рублей в сентябре 2008 до 35 рублей в начале февраля 2009 года).

6. Акции. Стоит ли говорить о фондовом рынке и рынке коллективных инвестиций, которые стандартно выступают «козлом отпущения» в кризисные моменты? Наверное, в данном абзаце следует говорить о масштабах падения, но данной теме можно посвятить отдельное исследование не на одну и не на пару страниц. Приведу лишь несколько цифр. 15 сентября в течение торговой сессии индекс ММВБ опускался на 30%, а до конца года индикатор потерял более 45%. Превысить докризисное значение рынок смог лишь спустя 9 месяцев. Фондовые площадки развивающихся стран, к которым пока относится и Россия, очень чутко относятся к внешним факторам и реагируют на них весьма значительно.

7. Недвижимость. В заключение, хотелось бы отметить возрождающийся в настоящее время рынок недвижимости и связанный с ним ипотечный рынок. Особенностью данного рынка является его невысокая ликвидность, а также немалая степень риска в связи с долгосрочностью вложения. Несмотря на то, что в 2011 году ипотечные ставки продолжают снижаться и выглядят относительно привлекательными, пожалуй, нет ничего хуже, чем оказаться в период кризиса связанным по рукам и ногам ипотекой. Когда случился финансовый кризис 2008 года, многие кредитные организации прекратили выдавать ипотеку. По данным аналитического центра «Русипотека», в 2009 году количество выданных ипотечных кредитов сократилось почти в 3 раза. Вместе с этим ставки взлетели вверх, а о рефинансировании можно было только мечтать.

Резюмируя, хочется подчеркнуть: если заранее обдумать план отступления и грамотно диверсифицировать свои сбережения, убытки можно если не избежать, то существенно минимизировать. Из любой «безвыходной» ситуации есть выход. В подтверждение этому – возрождающиеся экономики (не без труда и проблем) после мирового кризиса 2008-2009 годов.

ТЕНДЕНЦИИ >> ФИНАНСОВЫЕ РЫНКИ

Ждать ли обвала в мае?

Рейтинговое агентство Standard & Poor в понедельник, 18 апреля, изменило свой прогноз по рейтингу США на "негативный". Несмотря на комментарии представителей компании о достаточно низкой, 30% вероятности, понижения рейтинга первой экономики мира в ближайшие два года, игроки восприняли данную новость крайне негативно.

Вчера наблюдалась очередная волна изъятия капитала из рисковых активов со стороны инвесторов. Обвал на фондовых площадках и повышенный спрос на активы-убежища наиболее сильно отразился на индикаторах рынка акций. Индекс Dow Jonse упал на 1,7%, DAX -2,1%, Nikkei -1,1%. В противовес этому цены драгоценных металлов продемонстрировали новые исторические максимумы по золоту ($1497 за тройскую унцию) и серебру ($43,5).

Неудивительно, что значительный рост показал и торгово-взвешенный индекс американского доллара, прибавив за минувшую сессию 1,1%. На фоне новостей о возможном снижении рейтинга США, доллар в настоящее время воспринимается не только в качестве валюты убежища, но и просто как денежная единица, которой предстоит в ближайшем будущем значительно подорожать. Официальное мнение одного из наиболее влиятельных рейтинговых агентств по поводу того, что Соединенные Штаты сейчас не самый надёжный заёмщик, закрывает дальнейшую дискуссию о возможности третьего этапа количественного смягчения (QE3).

Растущий внешний долг первой экономики мира, крупный дефицит бюджета, рост инфляции - совокупность этих факторов вынудит ФРС США отказаться от очередного этапа смягчения денежно-кредитной политики, и вслед за Еврозоной и Китаем начать «закручивать гайки». Так, центральный банк Китая принял решение об очередном повышении резервных требований к банкам на полпроцента – до 20,5%. С октября 2010 года данные меры применяются уже седьмой раз, а процентные ставки поднимались четыре раза. Причиной ужесточения монетарной политики являются инфляция и избыточная ликвидность в экономике. Наиболее показательно, что в марте инфляция разогналась до 5,4%, по сравнению с 4,9% в феврале.

Вслед за Китаем европейские власти, в лице Европейского центрального банка (ЕЦБ), также дают понять, что намерены и дальше ужесточать денежно-кредитную политику для борьбы с инфляцией. Напомним, что этой весной ЕЦБ, впервые с июля 2008 года, повысил базовую процентную ставку на 0,25 процентного пункта – до 1,25%. В марте инфляция ускорилась до 2,7%, превысив целевой уровень Еврозоны в 2% четвертый месяц подряд. Для Европы тема инфляции слишком больная. В отличие от нашей страны, данный показатель подвергается активному таргетированию ещё со второй трети 20-го века, когда Германия, сегодняшний локомотив экономики Еврозоны, с трудом выбралась из гиперинфляции.

Безусловно, сворачивание стимулирующих мер приведёт к удорожанию доллара и оттоку инвестиций с фондовых и сырьевых площадок и затронет фонды облигаций. Объявления об ужесточении монетарной политики со стороны ФРС мы ожидаем уже в мае.

Показательными были дебаты в Конгрессе США по вопросу принятия федерального бюджета, состоявшиеся на прошлой неделе. С ноября 2008 года ещё не было месяца, когда бюджет оказался бы профицитным. Так, за апрель текущего года расходы превысили доходы страны более чем на $188 млрд.

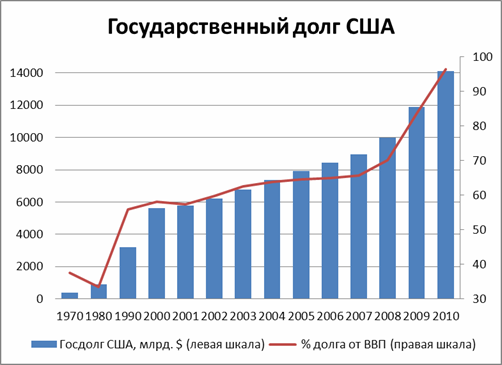

Одновременно с этим дефицит бюджета в настоящее время покрывать всё сложнее. Госдолг, постоянный источник, с помощью которого «латали дыры», уже демонстрирует исторический максимум как по абсолютной (более $14 трлн.), так и по относительной величине (96,5% от ВВП).

Таким образом, прогноз понижения суверенного рейтинга США и не имеющее пока решения плачевное положение с долгами проблемных стран Еврозоны вместе с приближением окончания второго раунда количественного смягчения могут «увести» в мае рынки в сильный минус. В этом году наша рекомендация на конец весны краткая и укладывается в известную поговорку воротил финансового рынка, находящую подтверждение из года в год – «sell in May and go away» (продай май и иди гуляй).

В первую очередь стоит ожидать снижения на перегретом в последнее время рынке углеводородов. Котировки чёрного золота могут вновь опуститься ниже $100 за баррель. Безусловно, падение цен на энергоносители для отечественной экономики скажется на экспортной выручке, сокращение которой приведёт к снижению курса рубля и оттоку капитала с фондовых площадок. По нашим прогнозам, котировки доллар-рубля могут подняться до уровня 29,50, а основной индикатор российского фондового рынка индекс ММВБ устремится к отметке 1500 пунктов.