СТАТЬИ >> ЭЛЕКТРОННЫЙ БИЗНЕС

Капитал – неведимка

Кризис перепроизводства и перенакопления может вызвать необратимые последствия не только в реальных, но и в «виртуальных» секторах экономики. Крупные интернет-компании серьезно переоценены и не обеспечены материальными активами, которые помогут им удержаться на плаву в случае экономических неурядиц.

После кризиса доткомов, случившегося в 2000 году, отношение инвесторов к высокотехнологичным стартапам и предлагаемым ими услугам сильно изменилось. Фактически в последнее время такие стартапы причисляют к «венчурным», высокорискованным проектам, и от них никто не ждет бешеной отдачи в первые годы.

В середине «нулевых», с распространением технологий web 2.0, интерес к новым проектам был высок, но с наступлением кризиса поток денежных вливаний в стартапы иссяк. Сегодняшние инвесторы если и готовы вкладывать в развитие нового и многообещающего сервиса свои средства, то, как правило, речь идет о скромных суммах $ 10−100 тысяч. Главный бонус – можно стать совладельцем вполне успешного бизнеса в случае его успеха, однако чаще всего успех и сверхдоходы так и остаются фантазиями, отображенными в бизнес-плане. «У венчурных стартапов два “инвестора”: дураки и друзья», – говорит директор по корпоративным финансам, партнер фирмы «Грант Торнтон» Иван Сапронов.

Ситуация кардинально меняется, стоит проекту набрать обороты – появляется огромное количество желающих выделить деньги на развитие и получить контроль пусть даже над небольшой долей компании. Самый яркий пример в этой области в последние годы – социальная сеть Facebook. Февральское объявление о том, что компания намерена провести IPO в 2012 году, привлекло такое внимания к событию, какого у интернет-компаний не было с тех пор, как на IPO в 2004 году выходил Google.

На сегодняшний день капитализация Facebook оценивается экспертами примерно в $ 100 млрд. Первоначальный объем размещения, указанный в документах, – $ 5 млрд. Вероятнее всего эта сумма будет пересмотрена в большую сторону, однако даже $ 5 млрд – это крупнейшее размещение в истории интернет-компаний.

Через каких-то десять лет в мире массового потребительского Интернета будет существовать около 25 компаний с капитализацией свыше $ 25 млрд, прогнозирует Юрий Мильнер, совладелец Mail.ru и основатель DST Global, которой принадлежит 10% Facebook. Такое мнение он высказал на Давосском экономическом форуме в январе, добавив, что никакого «пузыря» в этом сегменте нет – соответственно, и лопнуть он не может.

Перспективы неясные

Несмотря на то что Facebook существует много лет, не является стартапом, а его инвесторы утверждают, что никакого «пузыря» не существует, фактически речь идет о процессе, идентичном происходившему в конце 90-х, перед тем как случился «кризис доткомов»: закачке огромных денежных средств в компанию, не обеспеченную материальными активами.

Если во времена зарождения Интернета речь шла о новых сервисах и технологиях, то фактически единственный актив Facebook – виртуальные «юзеры». Такая компания не может стоить как весь Boeing или как треть «Газпрома». При той капитализации, на которую рассчитывает Facebook после IPO, один пользователь будет оценен в $ 80−120 – это, по оценкам интернет-менеджеров, не соответствует текущим рекламным реалиям. В год прибыль Facebook составляет около $ 1 млрд, 85% этих средств компания зарабатывает на рекламе.

Эксперты выражают сдержанное мнение относительно перспектив Facebook на фондовом рынке. «На данном этапе соцсети зарабатывают денег гораздо меньше, чем поисковики или интернет-магазины, – говорит руководитель отдела продвижения в социальных медиа корпорации РБС Ирина Черкасова. – Facebook – это просто большая база людей. Прибыль черпать не из чего, к тому же не стоит забывать, что предел роста соцсетей почти достигнут и интерес людей к соцсетям как к источнику “человеческого общения” угасает».

Если IPO Facebook пройдет удачно, то инвесторы, которые приобрели свою долю ранее, смогут очень неплохо выиграть, выйдя в кэш на пике ралли – ведь ажиотаж покупок однозначно будет. А «настоящие» инвесторы, особенно в перспективе двух-трех лет, вряд ли окажутся в выигрыше – по крайней мере, в сегодняшних реалиях нет примеров, когда не обеспеченные материальными активами компании могли бы серьезно увеличить свою стоимость. «Хороший пример – купонные сервисы, – говорит Ирина Черкасова. – Сколько стоил Groupon до выхода на IPO и сколько он стоит сейчас? Виртуальные, ничем не обеспеченные деньги сыграли злую шутку, когда купонные сервисы, не отладив систему возвратов, не проработав сервис, стали массово окучивать клиентов. К чему это привело? Люди перестают покупать купоны, заранее зная, что их обманут. Сейчас Groupon пытается завлечь пользователей эксклюзивными подписками за $ 29.99 год, отжимая из своей базы последнее».

Источник: World Economic Journal, №4, апрель 2012.

СТАТЬИ >> ЭЛЕКТРОННЫЙ БИЗНЕС

Комфортность, выполнимость и обоснованность требований нового закона о НПС

Константин Мигалев, независимый эксперт

Комфортность, выполнимость и обоснованность требований нового закона о Национальной платежной системе: первая попытка анализа.

Отечественный рынок электронных платежей уже не первую неделю обсуждает долгожданное событие. 14 июня 2011 года Федеральный закон Российской Федерации «О национальной платежной системе» (далее — Закон, закон об НПС) был принят Государственной думой сразу во втором и третьем чтении, 27 июня 2011 года Закон был подписан Президентом Российской Федерации и 30 июня 2011 года опубликован в «Российской газете». При этом внесенный в Государственную думу законопроект претерпел значительные изменения в период доработки и подготовки законопроекта к рассмотрению во втором чтении (текст закона здесь).

В соответствии с заключением комитета Государственной думы по финансовому рынку, в окончательной редакции закона сократилось количество отсылочных норм присутствовавших в проекте, согласно которым регулирование значительного объема правоотношений закреплялось за Банком России. Более подробно раскрыты порядок оказания платежных услуг (Глава 2 Закона) и вопросы защиты интересов клиентов платежных систем, в том числе сроки рассмотрения заявлений клиентов платежной системы (ч. 8 ст. 9 ФЗ), порядок возмещения суммы по операциям, совершенным без согласия клиента (ч. 11-13 ст. 9 ФЗ), права и обязанности Банка России в области надзора и наблюдения в национальной платежной системе.

Закон определяет национальную платежную систему как совокупность субъектов национальной платежной системы, к которым относятся: операторы по переводу денежных средств (включая операторов электронных денежных средств (1)), банковские платежные агенты (субагенты), платежные агенты, организации федеральной почтовой связи при оказании ими платежных услуг в соответствии с законодательством Российской Федерации, операторы платежных систем, операторы услуг платежной инфраструктуры.

Стоит отметить, что по сравнению с внесенным законопроектом усилилась роль государственной корпорации «Банк развития и внешнеэкономической деятельности (Внешэкономбанк) ». В отличие от законопроекта окончательная редакция закона предусматривает за Внешэкономбанком, наряду с выполнением функций оператора по переводу денежных средств и оператора услуг платежной инфраструктуры, возможность выполнения функций оператора платежной системы (ч. 1 ст. 15 ФЗ).

Вместе с тем Закон также оперирует понятием участников платежной системы, к которым он относит операторов по переводу денежных средств (включая операторов электронных денежных средств), профессиональных участников рынка ценных бумаг, а также юридические лица, являющиеся участниками организованных торгов и (или) участниками клиринга, страховые организации, осуществляющие обязательное страхование гражданской ответственности в соответствии с законодательством Российской Федерации, органы Федерального казначейства, организации федеральной почтовой связи.

В соответствии с ч. 3 ст. 21 Закона участниками платежной системы могут также являться международные финансовые организации, иностранные центральные (национальные) банки, иностранные банки.

В процессе принятия Закона наделали немало шума и были, как всегда, не совсем корректно истолкованы в СМИ те пассажи Закона, которые якобы вынуждали активно работающие на территории РФ международные карточные платежные системы (такие, как Visa и MasterCard), международные системы денежных переводов (такие, как Western Union) и дочерние банки иностранных банков на территории России немедленно приступить к строительству собственных процессинговых центров на территории Российской Федерации под страхом прекращения в ней всякой деятельности. Это тем более оказалось бы непросто реализуемым делом, что многие подобные транснациональные компании содержат одинединственный процессинговый центр для нужд всей своей глобальной деятельности, и открывать второй специально для нужд обеспечения работы российского подразделения холдинга было бы нерационально.

В окончательном варианте судьба анти«визовских» пассажей еще прослеживается, однако реалистичность в подходе к обременению транснациональных платежных операторов дополнительными обязательствами, похоже, взяла верх.

Достаточно лишь сравнить прошлую и нынешнюю редакции ч. 8 ст. 17 Закона. Было: «Операционный центр не вправе передавать информацию по переводам денежных средств, осуществляемым в рамках платежной системы между операторами по переводу денежных средств, находящихся на территории Российской Федерации, на территорию иностранного государства или предоставлять доступ к ней с территории иностранного государства, за исключением случаев осуществления трансграничного перевода денежных средств». Стало: «Оператор платежной системы в случаях и порядке, предусмотренных правилами платежной системы, вправе привлекать операционный центр, находящийся за пределами Российской Федерации, для оказания операционных услуг участникам платежной системы. В указанном случае оператор платежной системы несет ответственность за надлежащее оказание операционных услуг участникам платежной системы».

При этом законодатель отказался от понятия трансграничной платежной системы, раскрытию особенностей которой в законопроекте была посвящена статья 16. Данная статья, описывающая условия работы иностранных и российских участников в рамках трансграничной платежной системы, была изъята из окончательной редакции Закона. Вместо этого в Законе разведены нормы, относящиеся к особенностям деятельности операторов по переводу денежных средств в условиях трансграничных переводов денежных средств (ч. 10 ст. 8; ч. 8 ст. 9 ФЗ) и необходимые условия, при одновременном соблюдении которых операторы по переводу денежных средств могут участвовать в платежной системе, в рамках которой осуществляется перевод денежных средств на территории РФ (ч. 12 ст. 21 ФЗ).

К этим условиям относятся:

1) Наличие на территории Российской Федерации юридического лица, выполняющего функции оператора платежной системы, соответствующего требованиям Закона.

2) Наличие правил платежной системы, соответствующих требованиям Закона.

3) Соблюдение требований части 11 статьи 16 Закона, согласно которым, при осуществлении перевода денежных средств в рамках платежной системы, операторами по переводу денежных средств, находящимися на территории РФ, должны привлекаться операторы услуг платежной инфраструктуры, которые соответствуют требованиям Федерального закона и находятся на территории РФ (2). Закон в ч. 7 ст. 38 предусматривает, что положения ч. 11 ст. 16 ФЗ в части привлечения операционного центра и (или) платежного клирингового центра применяются по истечении трех лет после дня официального опубликования Закона.

4) Соблюдение требований части 10 статьи 29 Закона, согласно которым счет гарантийного фонда платежной системы может быть открыт только в Банке России, Внешэкономбанке, а также в банке — участнике системы страхования вкладов или в НКО.

Таким образом, несмотря на серьезное изменение правовой конструкции, все перечисленные пункты, с учетом особенностей построения текста проекта, присутствовали в упомянутой статье 16 проекта Закона. Операционный центр является единственным из трех элементов платежной инфраструктуры (операционный центр, платежный клиринговый центр и расчетный центр), который в соответствии с нормами окончательной редакцией Закона может быть размещен за пределами РФ, что помимо трехлетней отсрочки применения положений ч. 11 ст. 16 послужило единственной уступкой по сравнению с первоначальной редакцией ФЗ.

В окончательном варианте судьба анти«визовских» пассажей еще прослеживается, однако реалистичность в подходе к обременению транснациональных платежных операторов дополнительными обязательствами, похоже, взяла верх.

Порядок действий организации, намеревающейся стать оператором платежной системы, описан в ч. 7—12 ст. 15 Закона. Такая организация должна направить в Банк России регистрационное заявление по форме и в порядке, которые установлены Банком России. К регистрационному заявлению кредитной организации, намеревающейся стать оператором платежной системы, прилагаются следующие документы:

1) решение органа управления кредитной организации об организации платежной системы;

2) бизнес-план развития платежной системы на ближайшие два календарных года с указанием целей и планируемых результатов организации платежной системы, включая анализ рыночных и инфраструктурных факторов;

3) правила платежной системы, соответствующие требованиям настоящего Федерального закона;

4) перечень операторов услуг платежной инфраструктуры, которые будут привлекаться для оказания услуг платежной инфраструктуры в платежной системе.

Некредитные организации дополнительно прилагают:

1) учредительные документы;

2) письменное согласие кредитной организации, в том числе в форме заключенного с ней договора, стать расчетным центром платежной системы;

3) документы, содержащие сведения о размере чистых активов организации, с приложением форм бухгалтерской отчетности (согласно ч. 9 ст. 15, претендент — некредитная организация должен обладать чистыми активами в размере не менее 10 миллионов рублей; в предыдущих версиях законопроекта данный показатель был установлен на более высоком уровне);

4) документы, подтверждающие соблюдение требований, предусмотренных пунктами 2 и 3 части 9 статьи 15 Закона (3). В срок, не превышающий 30 календарных дней со дня получения регистрационного заявления, Банк России принимает решение о регистрации заявителя в качестве оператора платежной системы или об отказе в регистрации.

В случае принятия решения о регистрации Банк России присваивает организации регистрационный номер, включает информацию о ней в общедоступный реестр операторов платежных систем.

В окончательную редакцию Закона введена статья, регулирующая вопросы взаимоотношений операторов электронных денежных средств и операторов связи в отношении средств физических лиц — абонентов оператора связи (ст. 13 ФЗ). Первоначальный проект Закона не содержал норм, регулирующих данные правоотношения.

Симптоматично, что последняя редакция Закона относится ко всем операторам связи, имеющим право самостоятельно оказывать услуги радиотелефонной подвижной связи, тогда как предыдущая версия законопроекта содержала малозаметную на первый взгляд фразу «на территории не менее трех четвертых общего числа субъектов Российской Федерации». Таким образом, Закон справедливо узаконил возможность легитимного применения т.н. «мобильных денег» для абонентов всех российских мобильных операторов, а не только федеральной «большой четверки».

В соответствии со статьей 13 ФЗ оператор электронных денежных средств наряду с заключением договора с физическим лицом (ч. 1 ст. 7 Закона), вправе заключить договор с оператором связи, по условиям которого оператор электронных денежных средств вправе увеличивать остаток электронных денежных средств физического лица — абонента такого оператора связи за счет его денежных средств (4).

Нормы, содержащиеся в статье 10 Закона, претерпели ряд изменений по сравнению с первоначальной редакцией. Так, общий лимит суммы остатка электронных денежных средств физических лиц остался прежним — 15 тысяч рублей для операций, производимых посредством неперсонифицированного электронного средства платежа (далее — ЭСП), 100 тысяч рублей для операций, производимых посредством персонифицированного ЭСП, либо эквивалентные суммы в инвалюте.

Изменился лимит переводимых электронных денежных средств с использованием одного неперсонифицированного ЭСП в течение календарного месяца (ч. 5 ст. 10 ФЗ) — не более 40 тысяч рублей. В первоначальной редакции Закона данная сумма составляла 15 тысяч рублей.

Проект закона не предусматривал ограничения суммы остатка электронных денежных средств юридических лиц и индивидуальных предпринимателей при использовании корпоративного ЭСП. Окончательной редакцией закона к корпоративному ЭСП применен общий лимит остатка электронных денежных средств при использовании персонифицированного электронного средства платежа в размере 100 тысяч рублей. В случае превышения суммы данного лимита оператор электронных денежных средств обязан осуществить зачисление или перевод денежных средств в размере превышения указанного ограничения на банковский счет юридического лица или индивидуального предпринимателя без его распоряжения (ч. 9 ст. 10 ФЗ).

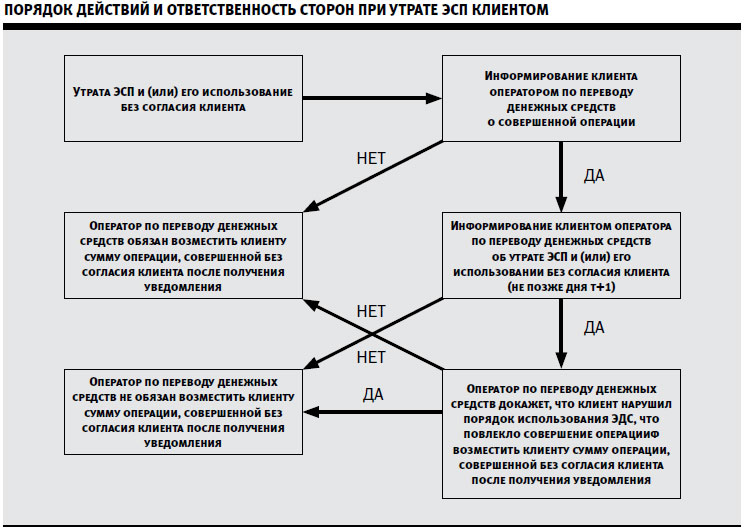

В связи с ростом количества киберпреступлений и объема денежных потерь участников платежных трансакций, а также с учетом перегруженности отечественных правоохранительных и судебных органов делами о компьютерных кражах средств со счетов клиентов банков — юридических и физических лиц, интересно будет проанализировать вводимый Законом порядок возмещения суммы по операциям, совершенным без согласия клиента. Он раскрывается в ч. 11-16 ст. 9 ФЗ и наглядно представлен на схеме (5).

В процессе предварительного обсуждения законопроекта на Рабочей группе при Комитете Госдумы РФ по финансовому рынку одним из авторов настоящей статьи высказывалось опасение, что данный порядок, контрастирующий с презумпцией виновности утратившего свою ЭЦП клиента кредитных организаций, установленной действующими редакциями Гражданского кодекса РФ и Федерального закона «Об электронно-цифровой подписи», приведет к шквалу киберпреступлений в адрес электронных платежных систем и их клиентов, причем настоящих жертв киберпреступников трудно будет отделить от мнимых, вовремя заявляющих об утрате ЭСП, но находящихся в сговоре с преступниками. Однако сейчас нам думается, что операторы рынка вполне могут справиться с проблемой путем ужесточения своей договорно-правовой базы, вводя презумпцию ответственности клиента за утрату ЭСП в свои оферты... Отчего, впрочем, клиентам не станет легче, а кибермошенникам — труднее. Налицо не решенная на данном этапе законодателем и практиками рынка проблема.

Изменился лимит переводимых электронных денежных средств с использованием одного неперсонифицированного ЭСП в течение календарного месяца (ч. 5 ст. 10 ФЗ) — не более 40 тысяч рублей. В первоначальной редакции Закона данная сумма составляла 15 тысяч рублей.

Анализ статьи 39 Закона позволяет сделать вывод о том, что законодатель создает предпосылки для постепенного формирования национальной платежной системы.

Так, в первую очередь, через 90 дней после опубликования Закона, вступают в силу нормы, позволяющие существующим платежным системам привести свою деятельность в соответствие с Законом. Вводятся в действие статьи, регулирующие деятельность оператора по переводу денежных средств, оператора электронных денежных средств, банковского платежного агента (субагента), нормы, устанавливающие порядок оказания платежных услуг, особенности осуществления перевода электронных денежных средств, обеспечение банковской тайны в платежной системе, одновременно вводится в действие часть норм, регулирующих порядок использования электронных средств платежа.

Через 180 дней после опубликования закона вступает в силу комплекс норм, регулирующих порядок осуществления перевода денежных средств, особенности осуществления перевода денежных средств по требованию получателя средств, порядок приема к исполнению и исполнения распоряжений клиента, вводятся понятия безотзывности, безусловности, окончательности перевода денежных средств, понятие трансграничного перевода денежных средств.

Через 1 год после опубликования закона вступает в силу основной комплекс норм, регулирующих организацию платежной системы. Данный комплекс включает статьи, регулирующие деятельность таких субъектов платежной системы, как оператор платежной системы и оператор услуг платежной инфраструктуры, требования к деятельности операционного центра, платежного клирингового центра и расчетного центра. Одновременно вводятся в действие нормы, описывающие требования, предъявляемые к правилам платежной системы, состав участников платежной системы, деятельность по надзору и наблюдению в национальной платежной системе.

В последнюю очередь, если не считать трехлетней отсрочки применения правил упомянутой выше ч. 11 ст. 16, — через 18 месяцев после опубликования Закона — вводится в действие дополнительный комплекс норм, регулирующий порядок использования ЭСП. Одновременно с принятием Федерального закона РФ «О национальной платежной системе» был принят Федеральный закон РФ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона “О национальной платежной системе”. Список изменений, направленных на приведение законодательства в соответствие с Федеральным законом «О национальной платежной системе», довольно обширен и затронул 20 Законов и Федеральных законов РФ, в том числе:

- Федеральный закон «О банках и банковской деятельности»

- Закон Российской Федерации «О налоговых органах Российской Федерации»

- Части первую и вторую Налогового кодекса Российской Федерации

- Бюджетный кодекс Российской Федерации

- Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»

- Кодекс Российской Федерации об административных правонарушениях

- Федеральный закон «О Центральном банке Российской Федерации (Банке России)»

- Федеральный закон «Об исполнительном производстве»

- Федеральный закон «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами»

- Федеральный закон «Об организации предоставления государственных и муниципальных услуг», и др.

В качестве примера конкретизации положений рассматриваемого в настоящей статье Закона можно привести нормы, введенные в часть первую Налогового кодекса РФ и Федеральный закон «Об исполнительном производстве». Данные нормы регулируют порядок обращения взыскания на остаток электронных денежных средств при использовании персонифицированных и корпоративных ЭСП в соответствии с ч. 12 ст. 10 рассматриваемого Закона об НПС. Согласно изменениям, налоговым органам также предоставлена возможность приостанавливать переводы электронных денежных средств с использованием персонифицированных электронных средств платежа и корпоративных электронных средств в соответствии с ч. 11 ст. 10 Закона об НПС.

В изменениях, затрагивающих КоАП, действие статьи 15.1 Кодекса, предусматривающей санкцию со стороны Банка России за нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, распространено на нарушение требований об использовании специальных банковских счетов платежными агентами, банковскими платежными агентами (субагентами). Санкция данной нормы предусматривает наложение административного штрафа на должностных лиц в размере от 4 тысяч до 5 тысяч рублей; на юридических лиц — от 40 тысяч до 50 тысяч рублей.

Глава 15 Кодекса дополнена статьей 15.36, согласно которой повторное в течение года неисполнение оператором платежной системы, операционным центром, платежным клиринговым центром предписания Банка России, направленного им при осуществлении надзора в национальной платежной системе, влечет наложение административного штрафа на должностных лиц в размере от 30 тысяч до 50 тысяч рублей, на юридических лиц — от 100 тысяч до 500 тысяч рублей.

Наше резюме в целом по проведенному анализу вступившего в силу Закона таково: он носит в целом позитивный, технологически и регуляционно нейтральный характер, вводит для операторов рынка совокупность обязательств, адекватных предоставляемым возможностям по извлечению прибыли, и, что немаловажно, дает рынку переходный период для адаптации к нововведениям. Кроме того, Закон в процессе доработки перед принятием освободился от ряда положений, которые могли быть истолкованы в духе ограничения добросовестной конкуренции и вызывали в этом качестве обоснованную критику. Закон, таким образом, явился плодом консенсуса общества, бизнеса и государства и обязателен ко всеобщему исполнению — благо что его требования представляются вполне выполнимыми.

См. также:

- Закон «О национальной платежной системе» - мнение экспертов

- Текст Закона "О национальной платежной системе" N 161-ФЗ

Сноски:

1) Электронные денежные средства, по последней версии Закона, — это «денежные средства, которые предварительно предоставлены

одним лицом (лицом, предоставившим денежные средства) другому лицу, учитывающему информацию о размере предоставленных денежных средств без открытия банковского счета (обязанному лицу), для исполнения денежных обязательств лица, предоставившего денежные средства, перед третьими лицами и в отношении которых лицо, предоставившее денежные средства, имеет право

передавать распоряжения исключительно с использованием электронных средств платежа». При этом не являются электронными

денежными средствами денежные средства, полученные организациями, осуществляющими профессиональную деятельность на

рынке ценных бумаг, клиринговую деятельность и (или) деятельность по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами и осуществляющими учет информации о размере предоставленных денежных средств без открытия банковского счета в соответствии с законодательством, регулирующим деятельность указанных

организаций;

2) Исключение сделано только для операционного центра, который может находиться за пределами РФ. Оператор платежной системы вправе привлекать такой операционный центр для оказания операционных услуг участникам платежной системы, но при этом несет ответственность за надлежащее оказание операционных услуг участникам платежной системы (ч. 8 ст. 17 ФЗ).

3) Согласно этим пунктам, физические лица, занимающие должности единоличного исполнительного органа и главного бухгалтера такой организации, должны иметь высшее экономическое, высшее юридическое образование или высшее образование в сфере ИКТ,

а при наличии иного высшего профессионального образования — опыт руководства отделом или иным подразделением кредитной

организации или оператора платежной системы не менее двух лет. Кроме того, указанные лица не должны иметь судимость за преступления в сфере экономики, а также фактов расторжения трудового договора с ними по инициативе работодателя на основании,

предусмотренном пунктом 7 части первой статьи 81 Трудового кодекса РФ, в течение двух лет, предшествовавших дню подачи в Банк

России регистрационного заявления.

4) Следует отметить, что абонент сможет перевести только те средства, которые были им заведены на счет у оператора связи в качестве аванса за услуги связи. Кроме того, ч. 2 ст. 13 запрещает оператору связи предоставлять физическому лицу – абоненту денежные средства в целях увеличения остатка электронных денежных средств.

В данной статье также содержится норма (ч. 10 ст. 13), согласно которой оператор электронных денежных средств не вправе осуществлять увеличение остатка электронных денежных средств физического лица — абонента при превышении сумм, установленных статьей 10 Федерального закона. При этом данная формулировка статьи не раскрывает, следует ли в данном случае считать

исполненной оператором электронных денежных средств функцию идентификации клиента — физического лица в соответствии с

Федеральным законом «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию

терроризма», а значит, представляется невозможным определить законный лимит остатка электронных денежных средств, который

может составлять 100 тысяч рублей (ч. 2 ст. 10) или 15 тысяч рублей (ч. 4 ст. 10) соответственно для персонифицированного и неперсонифицированного ЭСП.

5) Бремя доказывания не лежит на операторе в случае неперсонифицированных ЭСП., согласно ч. 16 ст. 9 Закона

СТАТЬИ >> ЭЛЕКТРОННЫЙ БИЗНЕС

Закон «О национальной платежной системе» - мнение экспертов

Экспертное мнение - Как принятие закона "О национальной платежной системе" изменит работу участников рынка электронных денег?

Виктор Достов, председатель совета ассоциации «Электронные деньги»

Основная новация закона заключается в том, что все операторы рынка электронных денег должны получить статус кредитной организации. Но при этом законодатель предусмотрел для таких компаний упрощенную форму небанковских кредитных организаций. У ряда операторов уже есть аффилированные банки, в частности, у Qiwi есть Киви Банк, у WebMoney есть своя НКО «Сетевая расчетная палата», поэтому для них вступление закона в силу мало что изменит.

У тех операторов, у которых отсутствует своя НКО, есть несколько вариантов. Один из вариантов — создание своей НКО с нуля — потребует немалых затрат, которые можно оценить от 1 млн долларов. Понятно, что для компании «Яндекс-деньги», которая сейчас является единственным крупным оператором на рынке ЭД без своей НКО, это «подъемные» деньги. Небольшие компании, которые занимают меньше 5% рынка, должны будут либо найти эту сумму, либо найти банк, который согласится по договору эмитировать для них электронные деньги за определенное вознаграждение.

Далеко не все банки согласятся на такое сотрудничество, так как если компания небольшая, то и объемы у нее будут соответственные, а значит, и неинтересные банку. Поэтому не исключено, что некоторые компании, работающие на рынке ЭД, вынуждены будут закрыться. Так, например, уже поступила платежная система «ВКонтакте», которая посчитала, что затраты, которые повлечет вступление закона о НПС в силу, не соответствуют той прибыли, которую она получает от своей деятельности.

Евгения Завалишина, генеральный директор электронной платежной системы «Яндекс.Деньги»

На приведение своей деятельности в соответствие с требованиями закона у нас есть еще год с момента вступления его в силу. Поэтому сейчас мы внимательно прорабатываем все варианты дальнейшего развития бизнеса в новых условиях. С точки зрения регулирования у нас есть выбор: получить специальную лицензию НКО либо проводить электронные платежи в рамках банковской организации. У каждого из этих вариантов есть свои плюсы и свои минусы, но, конечно, нужно признать, что в любом случае у нас возникнут дополнительные затраты и потребуется определенная перестройка бизнес-процессов.

Принимать решение о конкретных шагах мы будем после вдумчивого анализа — какой из вариантов позволит предложить нашим пользователям наилучший сервис, как это соотносится с интересами наших партнеров и в конце концов, как это решение повлияет на наши доходы и дальнейшее развитие бизнеса.

Несмотря на все предстоящие хлопоты, мы считаем, что принятие закона — хорошая новость для нашего рынка. Ведь закон впервые вводит важные определения и общие правила. Появилось понятие электронного платежного средства, определен порядок выпуска в обращение электронных денег, описаны ключевые условия деятельности: сроки отчетности, лимиты платежей, правила идентификации. Безусловно, в целом это событие позитивное: без четкой нормативно-правовой базы даже успешные системы электронных денег не могли строить долгосрочных бизнес-стратегий.

Вероятно, не обойдется и без потерь — новичкам станет несколько труднее входить на рынок. Вспомним, что первым громким событием, с которым связали закон сразу после подписания у президента, стало заявление социальной сети «ВКонтакте» о закрытии своей платежной системы. Но, честно говоря, я полагаю, что основная причина все-таки не в затратах на лицензирование. Скорее уж дело в том, что ребята из «ВКонтакте» просто поняли: это совсем другой бизнес, его нужно совсем по-другому строить. Причем он в некотором смысле более «скучный», чем их собственный — ведь они сегодня работают в очень бурном и динамичном сегменте Интернета. А мы живем на стыке интернет-бизнеса и финансовых услуг, на нашем рынке свои стандарты в области безопасности, у нас особая система отношений с партнерами, у нас совершенно другие требования к построению бизнес-процессов, к управлению изменениями, к внутреннему контролю… В общем, совсем другая жизнь.

Конечно, сегодня рынок только начинает осознавать различные последствия — как в смысле затрат, так и в смысле новых возможностей — принятия закона о НПС. И анализировать первые реальные результаты закона, его воздействия на отрасль нужно будет примерно через год. Ведь самое интересное сейчас только начинается.

Ксения Великина, PR-директор WebMoney Transfer

Отрасль электронных денег набрала за последние годы такие обороты и так стремительно развивается, причем это касается не только Интернета: активное развитие мы наблюдаем и в мобильных платежах, и в терминальных платежах, что законодательной власти нужно было принять этот закон, чтобы легализовать рынок. Безусловно, принятие закона даст определенный толчок развитию мобильных платежей. Это раз. И во-вторых, мы думаем, что принятие закона повлечет за собой перестройку рынка и создание мелкими игроками альянсов с банками.

Система WebMoney по сути закрепила свой статус, поскольку мы и раньше уделяли много внимания юридической проработке вопросов. Так, например, гарантом по WebMoney-рублям всегда являлась НКО, поэтому на работе нашей системы это нововведение никак не отразится. Что касается мелких платежных систем, то у них действительно появляется потребность в легализации.

См. также:

- Текст закона "О национальной платежной системе"

- Комфортность, выполнимость и обоснованность требований нового закона о НПС