ТЕНДЕНЦИИ >> ЭКОНОМИКА РОССИИ

Российская экономика в январе 2012 г.: рецессия уже наступила?

Январская статистика Росстата принесла много сюрпризов, в основном, негативного плана. Этот негатив не был преодолен даже после пересмотра Росстатом в феврале 2012 г. в сторону повышения ряда макроэкономических показателей за прошлый год: в частности, Росстат повысил оценку роста инвестиций с 6,2 до 8,3%, а реальной заработной платы – с 3,5 до 4,2%.

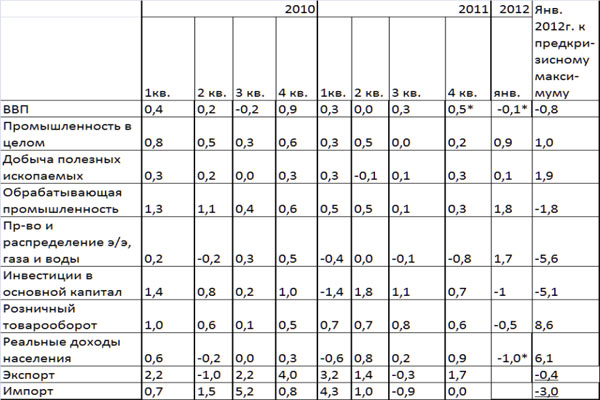

Данные января явно разочаровали оптимистов, так как с учетом сезонности большинство макроэкономических показателей снизилось по отношению к декабрю, за исключением промышленности, которая со снятой сезонностью выросла, по нашим оценкам, на плюс 0,9% к декабрю 2011 г. (см. табл. 1) (сноcка 1).

Таблица 1. Динамика основных макроэкономических показателей (со снятой сезонностью, в среднем за месяц), в %

* Оценка МЭР.

Источник: Росстат, расчеты Центра развития.

Несмотря на хорошую динамику промышленности, оценки динамики ВВП, озвученные Минэкономразвития (МЭР России), оказались нерадостными: рост в январе на 3,9% год к году и снижение на 0,1% к декабрю (после 0,5% прироста в среднем за месяц в четвертом квартале). Конечно, можно говорить о том, что снижение объемов строительства в январе (минус 5% со снятой сезонностью, по данным МЭР России) связано с январскими холодами, однако списать на погоду динамику всех прочих показателей невозможно, как бы этого не хотелось.

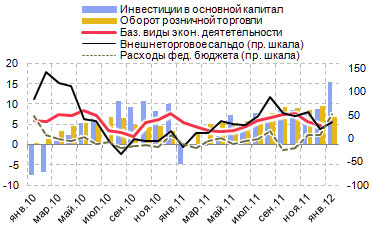

Особенно печально выглядит ситуация с инвестициями: их рост на 15,6% к январю прошлого года (см. рис. 1) впечатляет лишь тех, кто забыл о необычайно низком показателе января 2011 г. (снсока 2) Со снятой сезонностью, по нашим оценкам, к декабрю прошлого года инвестиции снизились на 1%, а по данным МЭР, которые удивили общественность, – аж на 9,9%. (Возможно, для своей оценки МЭР пользовался уже пересмотренными данными за прошлый год, а мы – опубликованными старыми). Пока мы не готовы бить в колокола – в недавнем выпуске НЭПа за IV квартал 2011 г. мы уже обращали внимание на то, что показатель совокупных инвестиций в основной капитал отражает в значительной степени динамику строительства жилья и производственных зданий и сооружений, а не только инвестиций в оборудование, поэтому январские холода могли исказить реальное положение дел. Для полноценной оценки динамики инвестиций в начале 2012 г. придется подождать выхода более надежного источника данных – квартальной отчетности по динамике инвестиций крупных и средних предприятий (что случится лишь в апреле). Пока можно сказать лишь то, что в январе падение инвестиций, безусловно, произошло.Рис. 1. Динамика базовых видов экономической деятельности и спроса (прирост в реальном выражении к соответствующему месяцу предыдущего года), в %

Примечание: Дефлирование внешнеторгового сальдо и расходов бюджета произведено индексом потребительских и оптовых цен (50/50).

Источник: Росстат, расчеты Центра развития.

Важнейшую роль в оживлении динамики ВВП в четвертом квартале 2011 г. играл потребительский спрос, на неустойчивость которого мы обращали особое внимание. Так оно и случилось. Реальные доходы населения в январе выросли лишь на 2,3% год к году, а со снятой сезонностью упали, по нашим оценкам, на 1%. Та же картина с розничным товарооборотом, который сократился в январе на 0,5% со снятой сезонностью (см. табл. 1).

Важным фактором, определившим динамику ВВП января 2012 г., стал прирост расходов федерального бюджета, который резко ускорился (почти на 52% год к году в реальном выражении против 7%-ного прироста в декабре, см. рис. 1). Если бы динамика бюджетных расходов соответствовала картине прошлого года, то падение ВВП в январе было бы гораздо более заметным. А так можно говорить лишь о фактической стагнации российской экономики, не забывая при этом, что фронтальное ухудшение макропоказателей, несомненно, таит угрозу рецессии.

Эта угроза усугубляется тем фактом, что одна из проблем российской экономики состоит в ее неустойчивости, в сильной подверженности влиянию цикла запасов. В 2009–2011 гг. доля фактора изменения запасов, по нашим оценкам (см. табл. 2,), на основе статистики Росстата составляла около 90% прироста ВВП в целом за год (если, конечно, статистика Росстата не отличается какой-то фатальной погрешностью, что маловероятно).

Таблица 2. Прирост ВВП и вклад фактора запасов в России и мире

Примечание. НИС Азии – новые индустриальные страны Азии: Южная Корея, Сингапур, Тайвань.

Источник: МВФ, Росстат, расчеты Центра развития.

Как следует из сопоставления недавних расчетов МВФ в регулярном докладе «Перспективы мировой экономики» и наших расчетов по российской экономике, Россия с точки зрения влияния запасов на экономический рост не является каким-то исключением. Например, в 2010 г. около половины прироста ВВП США определялось этим фактором, а у новых индустриальных стран Азии (Южная Корея, Сингапур, Тайвань) в 2009 г. отрицательный вклад прироста запасов в три раза превысил итоговое падение ВВП на 0,7%, то есть, несмотря на кризис, рост платежеспособного спроса продолжался.

Особенность России в том, что в последние три года доля вклада изменения запасов в приросте ВВП в России не опускалась ниже 88% (см. табл. 2.), то есть в отличие от тех же стран Азии она была устойчиво высока в среднегодовом исчислении. При этом в среднем за 2003–2012 гг. (и за более ранние периоды) доля вклада изменения запасов в России, в общем-то, была сопоставима с другими странами.

Это может означать, что в ближайшие годы необычайно высокий вклад инвестиций в запасы, который был связан с нефтяной эйфорией, сойдет на нет, и рост российского ВВП будет определяться в основном динамикой платежеспособного спроса на внешнем и внутреннем рынке, который пока – увы! – быстро расти не собирается.

Сноски:

1) Особенно заметно ускорение в обрабатывающей промышленности и в производстве электроэнергии, где объемы выпуска выросли на 1,8 и 1,7%, соответственно. Добывающие же отрасли выросли лишь на 0,1% по отношению к декабрю 2011 г.

2) С января 2011 г. были повышены ставки страховых взносов, что привело к резкому падению инвестиций.

ТЕНДЕНЦИИ >> ЭКОНОМИКА РОССИИ

Конкурентоспособность России в международных рейтингах: 10 лет спустя

Начало года заставляет не только строить прогнозы на будущее, но и подводить итоги. При этом итоги не только прошедшего года, но и всего десятилетия, которое, по преобладающим оценкам, было особым периодом в мировой экономике – периодом быстрого роста благосостояния, финансовых рынков и пузырей, и одновременно периодом тяжелейшего глобального кризиса.

Эта противоречивость отчетливо проявляется и в отношении России, которая, с одной стороны, за 2000–2010 гг. практически удвоила подушевой ВВП в валютном выражении и сократила разрыв с уровнем производительности труда в США (с 75% до 60%(см. сноску 1)), но, с другой, одновременно отстала и от пелетона стран-лидеров по уровню накопления инновационного потенциала, что хорошо видно при анализе межстрановых рейтингов. А в них хорошо прослеживается, что положение России не соответствует ее базовому потенциалу, высокий уровень которого определяется большим внутренним рынком, а также тем, что она наделена не только природными ресурсами (они есть и у Бразилии, и у Китая, и у Южной Африки), но и весьма качественной рабочей силой.

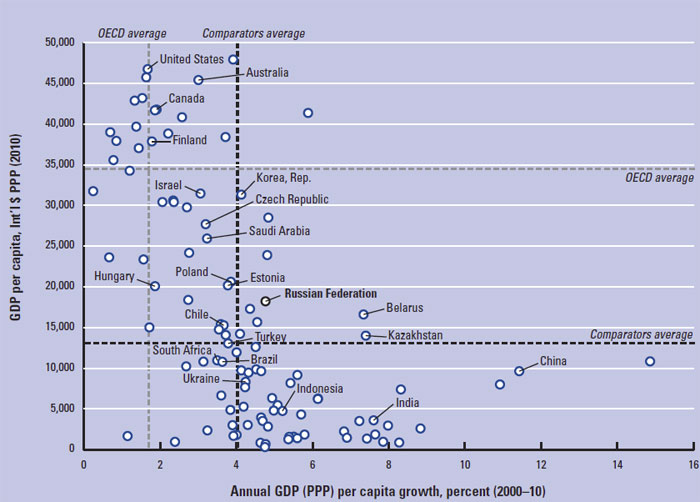

Если же посмотреть на рейтинги, которые, по замыслу их создателей, говорят не о прошлом и настоящем, а о будущем, то перспективы экономического выживания России в новом мире в статусе «перспективного гиганта» – под большим вопросом. Впрочем, если взглянуть на рисунок 1, то видно, что темпы роста российской экономики в 2000–2010 гг. не были сверхвысокими по сравнению со странами-конкурентами, а в целом соответствовали уровню ее развития, а провал ВВП в 2009 г. на 8% убрал все «сливки».

Рис.1 Среднедушевой ВВП по ППС в 2010 г. (тыс. долл.) и его среднегодовые темпы прироста в 2000-2010 гг. (в %)

Источник: WEF: The Russia Competitiveness Report 2011.

Источник: WEF: The Russia Competitiveness Report 2011.

Рейтинг экономической свободы

12 января 2012 г. исследовательским центром Heritage Foundation был опубликован ежегодный рейтинг стран с точки зрения экономической свободы (сноска 2). Как и в прошлом году, Россия набрала в нем 50,5 баллов из 100 при среднем в мире в 59,5 баллов. Заметим, что государства, получившие оценку ниже 50 баллов, рассматриваются центром уже как «несвободные». Наша страна находится на 144-м месте, замыкая список «преимущественно несвободных» экономик и отставая не только от Китая (138-е место), но и от Бразилии и Индии, занимающих соответственно 99-е и 133-е места в рейтинге экономической свободы. По результатам последнего десятилетия ситуация в России не показала сколь-либо значимого улучшения. Индекс экономической свободы в этот период колебался на уровне 50–51 баллов.

Рейтинг конкурентоспособности IMD

Согласно исследованию IMD, в 2011 г. Россия занимала 49-е (из 59 стран) место в рейтинге конкурентоспособности (сноска 3) стран мира. В 2001 г., по данным рейтинга IMD, наша страна занимала 43-е место – такое же, как и в 2011 г., без учета новых стран, вошедших в рейтинг позднее. Индия и Китай за рассматриваемый период не только находились выше, но и показывали лучшую динамику: так, Индия поднялась на 10 позиций (32-е место в 2011 г.), Китай – на 7 (19-е место). Лишь Бразилия оказывалась в рейтинге ниже России, и то лишь два раза за десятилетие – в 2004 и в 2007 гг. Впрочем, эта страна за 11 лет в целом опустилась на 4 позиции до 44-го места.

Такие оценки социальной и институциональной среды (компонент эффективности государства по IMD), как достаточность защиты личной безопасности и частной собственности, честность судебной системы, политическая стабильность, прозрачность государственной политики, отсутствие бюрократии и коррупции для России гораздо ниже, чем для Бразилии, Индии или Китая.

Что касается бизнес-среды новости также неутешительны, легкость ведения бизнеса в стране также крайне низка, а законодательная поддержка создания фирм за 10 лет улучшилась незначительно. Утечка мозгов из России препятствует конкурентоспособности экономики гораздо сильнее, чем в других странах БРИК, а по способности привлекать иностранных специалистов страна опустилась с первой на последнюю позицию по сравнению с остальными быстроразвивающимися странами. При этом большинство этих и других показателей в стране за десять лет скорее снизилось или осталось на прежнем, низком уровне.

Рейтинг глобальной конкурентоспособности WEF

Согласно рейтингу Всемирного экономического форума (WEF) за 2011–2012 гг. страна занимает 66-е (из 142) место. Россия оказалась позади не только развитых, но и многих развивающихся стран – в частности, других членов БРИК. За период с 2005 г., когда методология расчета индекса глобальной конкурентоспособности WEF значительно изменилась, Россия, находившаяся среди стран БРИК на 3-м месте после Индии и Китая, ухудшила свое положение по отношению к Бразилии и переместилась на последнюю позицию. За это время Китай, наоборот, вошел в 30-ку наиболее конкурентоспособных стран. С 2000 по 2004 гг. Россия занимала самые низкие места в четверке по индексам конкурентоспособности для роста и для бизнеса WEF – аналогам современного индекса глобальной конкурентоспособности. Само значение индекса глобальной конкурентоспособности для России последние три года находится на неизменном уровне в 4,2 (из 7) балла – рост на 0,1 балла с 2005 г.

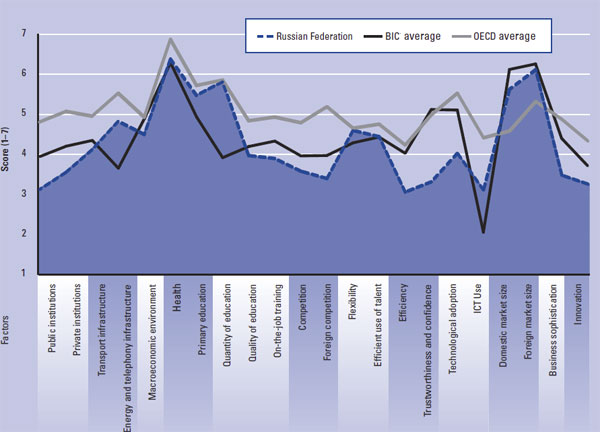

При этом, если обратиться к рисунку 2, Россия по уровню среднедушевого ВВП заметно (от 1,5 до 5 раз) выше партнеров по БРИК, а значит их институты (правила игры) ей скорее всего не подходят. По уровню почасовой производительности труда Россия тоже выше (в 2–5 раз), а вот эффективность зарплат («зарплатоотдача») в ней заметно (в 2 раза) ниже (сноска 4). Это значит, что для того, чтобы удержать уровень жизни от падения, России, по мнению экспертов ВЭФ, необходимы модернизация и инновации.

Рис.2 Факторы конкурентоспособности России, стран БИК и ОЭСР в рейтинге конкурентоспособности WEF

Примечание: с помощью серого цвета отражено изменение количества стран, рассматриваемых WEF.

Источник: WEF: The Russia Competitiveness Report 2011.

С этим нельзя не согласиться, но опираясь лишь на пенсионеров, силовиков и экспортеров сырья прорыва не осуществишь. Без нового креативного класса, который в последние 10 лет пришел на смену «гэлбрэйтовской техноструктуре», не обойтись.

Сноски:

1) По уровню почасового ВВП по ППС, база данных Международного института управленческого развития (IMD).

2) Индекс экономической свободы определяет степень правительственного вмешательства или воспрепятствования производству, распределению и потреблению товаров и услуг (за исключением необходимых для поддержания самой свободы) и рассчитывается на основе 4 групп показателей: главенства закона, вмешательства

3) Рейтинг конкурентоспособности IMD отражает способность государственных систем управления создавать конкурентоспособную среду и благоприятные условия для предпринимательской деятельности. Итоговая оценка в нем складывается из оценок параметров экономики, эффективности государственного управления и бизнеса, уровня развития инфраструктуры.

4) Речь идет фактически об абсолютном уровне удельных трудовых издержек. В силу отсутствия достоверной статистики об уровнях заработной платы в Индии и Китае мы пока полагаемся здесь на экспертов WEF: см.The RussiaCompetitivenessReport, 2011, p.5.

Валерий Миронов, Дарья Авдеева, Центр Развития

ТЕНДЕНЦИИ >> ЭКОНОМИКА РОССИИ

Кудрин вовремя покинул свой пост

Отставка министра финансов РФ Алексея Кудрина избавит его от ответственности за последствия «второй волны» кризиса для российской экономики. К такому заключению пришли специалисты Центра экономических исследований Института глобализации и социальных движений (ИГСО). Отстранив бывшего министра от дел, первые лица государева показали, что не понимают опасности исходящей от новой дестабилизации мировой экономики. В отличии от них Кудрин знает, что показывают биржевые часы.

После застоя с мая по июль, рынки перешли к падению, продолжающемуся уже два месяца. «На смену «черному» августу пришел «черный» сентябрь и есть основания ожидать развитие биржевого кризиса», - полагает Борис Кагарлицкий, Директор ИГСО. Вслед за падением на фондовых и сырьевых рынках должно последовать обострение ситуации в банковском секторе. «В отличие от 2008 года, обвал этого года ожидался всеми. Кудрин давно потерял свой оптимизм образца начала кризиса и понял, что, не имея никаких средств против «второй волны», лучше сойти с государственного корабля», - отмечает Василий Колташов, руководитель Центра экономических исследований ИГСО. По его словам, бывший глава финансов принял мудрое решение. Обещание Путина добиться 6-7% роста ВВП не согласуется с мировой экономической обстановкой. России необходимо готовиться к шторму, а не заниматься самообманом.

Принятое недавно решение о выдвижении Владимира Путина кандидатом от «Единой России» совпало с отставкой министра финансов страны Алексея Кудрина. Поводом для нее послужил откровенный пессимизм министра на фоне оптимистических реляций его начальства. Кудрин заявил, что после падения мировых цен на нефть до уровня $60-70 за баррель, «запаса прочности» России хватит на один год. Он также предупредил о скором приходе рецессии в экономику страны, что логично вытекает из длительного биржевого падения в мире. В отличии от прежних заявлений, Кудрин не обещал, что падение цен на нефть окажется краткосрочным. Бывший глава финансового ведомства, будучи по некоторым оценкам «наиболее профессиональным в правительстве», утратил присущий ему в докризисные годы оптимизм. Президент оценил его высказывания как «безответственную болтовню». Кудрин не пошел на уступки и оставил должность. Позднее он назвал принятое им решение давно продуманным.

Источник: ИГСО