ТЕНДЕНЦИИ >> ЭКОНОМИКА РОССИИ

Сквозь трескотню о модернизации

Шум вокруг инновации в России не утихает. Приезд в Москву губернатора Калифорнии повысил градус модернистской суеты. Но не только государство стремиться к созданию центров технологического обновления экономики. В рамках господствующей неолиберальной доктрины за святое дело готов приняться и коммерческий сектор. Правые аналитики почти не сомневаются в успешности частного иннограда в Пущино, если только он будет построен.

Нобелевский лауреат по физике российского происхождения Андрей Гейм отказался послужить родине и Медведеву в государственном иннограде. Вместо благодарности за широкий жест российских чиновников, он посоветовал им поддерживать имеющиеся научные и образовательные центры. Такой вариант правительству подойти не может. У государства свои планы. В них возможно соседство частных и правительственных инициатив, но вряд ли найдутся деньги на развитии науки. Привлечь к строительству негосударственного иннограда сингапурского консультанта Jurong, самого известного на планете дизайнера технопарков, или покатать в метро Шварцнеггера намного важнее, чем повысить зарплату работникам науки и дать деньги на фундаментальные исследования.

В России все остается по-старому, а значит частные иногрода имеют не больше шансов на успех, чем государственные — благ ославленные самим президентом. Есть все основания полагать, что негосударственный инноград в Пущино будет иметь отличный дизайн. Его рационально сконструируют, а главное будут освоены немалые средства. Но других результатов ждать не следует, поскольку в основе проекта лежит представление о возможности некоего локального развития науки и техники в условиях ее административно-финансового удушения за границами недавно придуманных иногородов.

Властям нравится приводить пример Кремниевой Долины в США. Но Кремниевая Долина — старый проект. Его копирование ничего нового не даст. Вопрос не в частных и государственных деньгах. Финансировать фундаментальные исследования и науку вообще должно именно государство. Науке в России нужна широчайшая (не финансовая!) автономия. Должно быть много ученых и много университетов, а с ними и много внутренних инициатив исследований. В России все заменяет казарменный режим в университетах и бюрократические команды для изысканий. На Западе последнее также является большой проблемой. Судить об этом можно по результатам. После 1970-х годов (компьютерная революция) наблюдается застой: больших прорывов не видно в научной теории и не видно революционных переворотов в технике.

Либеральные эксперты ведут спор о том, что окажется эффективней — частные или государственные технопарки? Окутавшись мечтами можно поверить даже, что они сообща станут серьезной движущей силой развития науки и технологий. «Конкуренция...» - глубокомысленно заключают правые интеллектуалы от экономики. Отбросив скепсис можно сказать: частные технопарки могут оказаться даже более эффективными начинаниями, чем государственные, если только не будут финансироваться из казны. Скорее всего, их успехи будут очень скромными (прикладными), но государственные проекты могут не добиться и этого. Такая оценка не как ни выражает преклонения перед «силой частной инициативы», а скорее говорит об изначальной гнилости всех чиновных начинаний. Пышность фраз и размах локальных проектов не должна вводить в заблуждение. Если оглянуться назад, то можно заметить, что за плечами модернизации остались лежать два минувших впустую года.

У российской экономики много проблем. Существует проблема устаревших производственных фондов. Кризис требует повышения производительности труда, а новое оборудование необходимо как-то и где-то разрабатывать. Это может быть основанием для инвестиций в исследования и создание технопарков. Но нельзя также исключать и фиктивных коммерческих проектов рассчитанных на присвоение инвестиций и торговлю бумагами.

Частные технопарки не утопия. Наивно лишь ждать от них движения к формально поставленным целям. Вероятно, возникнув, они попытаются пристроиться к государственным деньгам и финансирование их станет скрытой формой поддержки компаний стоящих за проектами технопарков. В России сейчас не время модернизации, а время проектов модернизации. Но модернизационный шум — отличный фон для финансовой поддержки одних компаний и поглощения других. Кризис только помогает росту монополизма. Другой его помощник, это казна.

Не так давно российский премьер подверг суровой критике позицию менеджеров Норникеля. По его мнению, они немного вкладывают в модернизацию предприятия. Эксплуатация «советского наследия» без заботы о хорошем состоянии техники породила уже немало крупных аварий. Бизнес не боится ни возмущения трудящихся, ни протеста экологов. Людские жертвы вообще не кажутся проблемой. Но отечественным монополиям есть чего всерьез остерегаться.

Раскритикованному Норникелю стоит, прежде всего, опасаться падения цен на металл. Рентабельность производства может в ближайшие два года сильно упасть, так что вопрос старых производственных фондов – стратегический. Проблема в том, что вопрос этот одинаково стоит и одинаково не решается в российской экономике почти повсеместно. Прибыль компаний-экспортеров долгие годы оставалась колоссальной. Отчисления в фонд заработной платы и на финансирование социальных проектов даже у такого «доброго хозяина» как Норильский никель были невелики. Угроза многократных повторений Пикалево остается актуальной. Но общая чрезвычайная слабость рабочего движения в России позволяет бизнесу с пренебрежением отмахиваться от всевозможных жалоб.

За годы мирового спада отечественные компании приняли целую гору антикризисных программ. Наряду с помощью государства это помогло предприятиям не обанкротиться и устоять, дождавшись стабилизации. Но главная из возможных мер остается не реализованной. Задача снижения себестоимости продукции за счет повышения производительности труда не решена. Технической модернизации производство еще не пережило. Следовательно оно не может рассматриваться как вставшее на путь выхода из кризиса. Компании только ждут, что он рассеется как дурная погода.

Власти неспешны в реализации «больших планов» модернизации. Частный сектор тоже не торопится покрывать Россию инногородами. Монополии больше провозглашают, чем реально осуществляют технологическое перевооружение. Иннгорады обсуждаются, а реальные научные центры придаются забвению. И вовсе не странно, что модернизация шагает вперед только на словах.

ТЕНДЕНЦИИ >> ЭКОНОМИКА РОССИИ

Можно ли учетверить темпы прироста ВВП в отдельно взятом квартале?

Согласно оценке Минэкономразвития (МЭР) по итогам трех кварталов 2010 г. российский ВВП вырос на 3,4% по отношению к тому же периоду прошлого года. Это означает, что в третьем квартале рост год к году замедлился более чем в два раза по сравнению с первым полугодием, до 2% год к году.

Более того, (со снятой сезонностью) в третьем квартале российская экономика упала не менее чем на 0,6% ко второму кварталу 2010 г., после роста в среднем на 0,9% в каждом из первых двух кварталов текущего года. По сути дела весь 2010-й год российская экономика топчется на одном месте. В этой связи не могут не вызвать удивления ожидания МЭРа относительно роста экономики в четвертом квартале: по прогнозу министерства ВВП в четвертом квартале этого года окажется на 4,5–4,7% больше, чем год назад, что со снятой сезонностью означает рост более чем на 4% по отношению к третьему кварталу. Таким образом, экономика должна не только преодолеть спад последнего квартала, но и повысить темпы прироста вчетверо по сравнению с первой половиной года. И тогда (!)в целом за год ВВП вырастет на ... 3,7–3,8%. А ведь еще совсем недавно нам обещали 4,5%-ный рост.

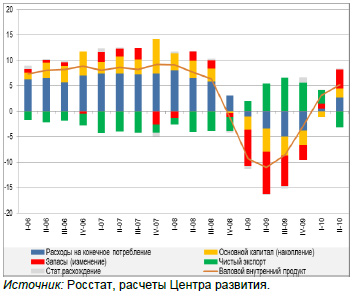

На фоне достаточно вялой динамики внешнего и внутреннего спроса столь сильное ускорение производства возможно лишь при включении неких непредсказуемых и непрогнозируемых акселераторов, например, фактора наращивания запасов. В его силе мы могли убедиться в 2009 г., когда он внес самый большой отрицательный вклад в снижение ВВП, в совокупности равный суммарному отрицательному вкладу снижения инвестиций в основной капитал и потребления домашних хозяйств (cм. График 1).

График 1. Динамика ВВП и вклад в нее элементов совокупного спроса и запасов в квартальном выражении

Предсказывать динамику запасов тяжело для любой экономики, а для российской – особенно. Дело в том, в итоговых данных по ВВП эта категория формируется по остаточному принципу и ее приходится дополнять данными из финансовой отчетности предприятий. Но именно с динамикой запасов зачастую связаны и оптимистические надежды чиновников, которые в последнее время стали носить откровенно дежурный характер.

Резкое сокращение запасов в 2009 году было вызвано тем, что фирмы под влиянием ослабившегося спроса перестали работать«на склад», следствием чего стал двузначный спад в промышленности. Во время бума, когда любое промедление означает недоиспользование возможностей, а значит упущенную выгоду, а цены быстро росли, фирмы накапливали запасы как готовой продукции, так и сырья. Это относилось как к крупному, так и малому бизнесу, изготавливающему, например, гаражные ворота. Ставка процента с лихвой перекрывалась дополнительной прибылью от быстро растущих продаж. В результате, российская экономика встретила кризис с соотношением запасов к квартальному выпуску 1:3. В условиях упавшего спроса, продаж и роста процентных ставок стало невыгодно держать прежние объемы запасов на складах. Но именно в силу быстрого сокращения запасов снижение выпуска шло быстрее падения собственно спроса на продукцию.

Производство начинает восстанавливаться, когда отношение запасов к выпуску возвращается к предкризисной норме, что произошло в 4 квартале 2009 года: если считать за норму соотношение запасов и продаж 2007 г., то к началу января 2010 г. Этот уровень был достигнут.

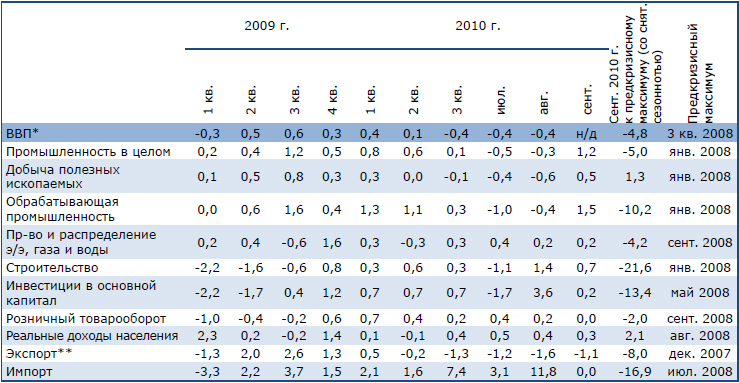

Но вот дальше, если верить статистике, случилось неожиданное – вместо стабилизации запасов снова началось их интенсивное накапливание, что вылилось в ускоренный рост производства в первой половине текущего года. Особенно сильно увеличилось отношение запасов к отгрузке у предприятий, производящих машины, оборудование, электрооборудование и транспортные средства – у них уровень запасов даже превысил докризисный максимум. Очевидно, производство в первой половине года росло в надежде, что потребители предъявят адекватный спрос, однако этого не произошло, поэтому с июня все отрасли начали сокращать производство, что видно по нижеследующим данным.

Таблица. Динамика производства и спроса в 2010 г.

Источники: ЦКИ ВШЭ (опросы), Росстат, расчеты Центра развития (снятие сезонности).

Но всё же, июньский спад был не таким значительным, чтобы свести на нет положительный результат апреля-мая, поэтому в целом во втором квартале был зафиксирован значительный положительный вклад изменения запасов в динамику ВВП. Проводимые конъюнктурные опросы указывают на то, что в третьем квартале промышленные предприятия постепенно адаптируются к новым условиям: если в начале года (когда и происходило накопление запасов) около половины предприятий оценивала спрос как «ниже нормального», то затем их доля постепенно снизилась до 27% в сентябре. Таким образом, нам представляется, что не следует ожидать того, что в ближайшие месяцы запасы будут наращиваться.

Но что тогда станет следующим драйвером роста? И состоится ли он вообще, если запасы не сыграют ожидаемую МЭРом роль в подъеме экономики? Восстановление инвестиционной динамики тоже не очевидно – недаром представители властей заговорили о директивном установлении заданий по инвестициям для естественных монополий. Рост доходов населения и розничного товарооборота стремится к нулю (см. «Новый курс» №39, с.12), а чистый экспорт, начиная со второго квартала 2010 г., вносит отрицательный вклад в динамику ВВП. В такой ситуации мы видим только один потенциальный фактор, могущий положительно повлиять на динамику ВВП в ближайшие месяцы, это – торможение роста импорта под воздействием прекратившегося роста доходов населения и завершением периода восстановления запасов импортной продукции. Однако, если и когда это случится, то первым на это должен будет отреагировать валютный рынок, где должен будет сократиться спрос на валюту и, следовательно, укрепиться курс рубля (или валютные резервы Банка России должны начать быстро расти). Но, с одной стороны, этого пока не происходит. А с другой, действие только этого фактора вряд ли сможет учетверить темпы прироста ВВП в конце года.

И что тогда? Давайте будем оптимистами и посчитаем, что падение в третьем квартале целиком связано с климатическими факторами и, следовательно в четвертом квартале российская экономика выйдет на траекторию 1%-ного роста cо снятой сезонностью (квартал к кварталу). И тогда по итогам года рост ВВП составит 2,9%. Добавим немного оптимизма и посчитаем, что в конце года экономике удастся частично компенсировать потери третьего квартала, и её рост составит 2% (квартал к кварталу). И тогда годовые темпы роста составят 3,2%. Вот такой у нас предел мечтаний. Грустно как-то получается.

ТЕНДЕНЦИИ >> ЭКОНОМИКА РОССИИ

Экономика России: итоги третьего квартала 2010 г.

Итоги третьего квартала 2010 г.: стало хуже, может стать получше, но будущее остается неопределенным.

Российская промышленность в сентябре с.г. выросла на 6,2% год к году (7% г/г в августе, 5,9% в июле и 9,7% в июне). С учетом очистки от сезонного фактора рост промпроизводства, по нашим оценкам, составил в сентябре 1,2% (см. снсоу 1) после снижения в июле и августе на 0,4% в среднем за месяц. Казалось бы, есть повод для оптимизма! Более того, рост был бы даже большим, если бы не традиционный фактор энергетического машиностроения (производство паровых турбин в сентябре упало более чем на 75%), а также неожиданный, по всей видимости, связанный с засухой, факт – производство комбайнов в сентябре упало почти на 60%!

Однако в целом оценочные итоги третьего квартала пока выглядят противоречиво: промышленность промышленностью, но интегральный показатель развития экономики – прирост ВВП – впервые с кризисного первого квартала 2009 г. может стать отрицательным (см. таблицу ниже). Правда, эта оценка динамики ВВП основана на данных за июль-август, а сентябрь мог принести оптимистические тренды в связи с резким улучшением динамики инвестиций в августе-сентябре. Однако нам кажется маловероятным, что сентябрьский подъем был настолько мощным, чтобы перевесить снижение экономики на 0,4% за два предшествующих месяца подряд.

Таблица. Прирост показателей российской экономики (физ. объемы, со снятой сезонностью), в среднем за месяц, п.п.

* Росстат, июль-август 2010 г. – по данным МЭР.

** Трехмесячная скользящая средняя из первичных месячных темпов прироста со снятой сезонностью к предыдущему месяцу (3 masa), рассчитанных Центром развития.

Источник: Росстат, снятие сезонности (кроме ВВП) Центр развития (на основе методики Tramo/Seats).

Экономика в целом, также как и промышленность, находится ниже предкризисного максимума примерно на 5 %, что не позволяет пока говорить о преодолении последствий кризиса. При прогнозируемых нами темпах роста на достижение максимального предкризисного уровня ВВП потребуется еще около двух лет, а серьезного ускорения ожидать трудно. На фоне снижения объемов экспорта (более чем на 1% в месяц в третьем квартале) продолжающийся быстрый рост импорта (на 3% ежемесячно со снятой сезонностью) превращает внешнюю торговлю в отрицательный фактор в динамике ВВП.

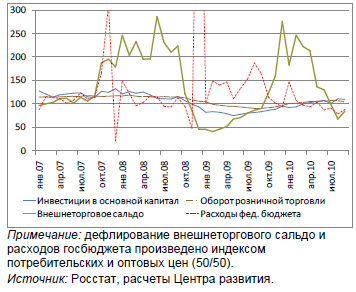

Более того, в последние месяцы всё более заметно стали проявляться последствия политики бюджетной консолидации, которая приводит к сокращению бюджетных расходов в реальном выражении. А ведь именно сильный внешний спрос и наращивание бюджетных расходов (см. снсоку 2) вытягивал российскую экономику после провала в конце 2008–начале 2009 гг. (см. график).

График. Динамика элементов конечного спроса

в январе 2007- сентябре 2010гг., рост год к

году, в реальном выражении, %

Объем инвестиций в основной капитал и строительство до сих пор находятся ниже предкризисного максимума на 13% и 22%, соответственно, пострадав от кризиса даже сильнее обрабатывающей промышленности, где нынешний уровень составляет около 90% от пикового максимума, достигнутого в январе 2008 г. С одной стороны, это вроде бы говорит о возможности дальнейшего восстановления инвестиций. Однако, с другой стороны, в докризисный период инвестиционный рост в России в значительной мере опирался на колоссальный приток иностранного капитала, а в 3-м квартале текущего года Россия оказалась чуть ли не единственной страной с развивающимися рынками, которая имела не чистый приток, а чистый отток частного капитала.

Одним словом, нельзя сказать, чтобы российская экономика находилась в ужасном состоянии. Нет, кризисные процессы давно завершились, более того, существует целый набор внутренних и внешних предпосылок для того, чтобы экономика начала пусть и не быстро, но устойчиво расти (см. сноску 3). Но вместе с тем, всё чаще и чаще приходится говорить и слышать тезисы о том, что будущий рост российской экономики, если и когда он сможет материализоваться, должен и будет опираться на растущие инвестиции. А здесь мы упираемся в пропагандируемую правительством поведенческую модель населения, ориентированную на потребление, плохой инвестиционный климат, о котором уже даже скучно рассуждать, и, как это ни странно звучит, в рост политической неопределенности накануне президентских выборов 2012 года.

1) По данным Росстата, очищенный от сезонности рост промпроизводства в сентябре составил 0,7%. Мы полагаем, что основная разница объясняется разными методиками снятия сезонности.

2) Во многом именно бюджет, а именно наращивание пенсионных расходов, позволили удержать доходы населения от резкого падения – более того, реальные доходы населения в августе были на 1,5% выше предкризисного максимума в отличие от всех других макропоказателей, которые еще не достигли предкризисных уровней. Рост производства легковых и грузовых автомобилей в сентябре в 2,2 и 2,3 раза, соответственно, по сравнению с сентябрем предыдущего года напрямую также связан с фактором господдержки.

3) На фоне перехода ко второй стадии количественного ослабления в США, дальнейшего снижения доллара и связанного с этим роста цен на нефть может снизиться дефицит бюджета, улучшиться функционирование российского фондового рынка, рубль временно преодолеет тенденцию к снижению, приток капитала увеличится. Однако в целом это будет означать возврат к предкризисной модели экономического роста (с растущей инфляцией и крепнущим рублем), но с меньшими темпами роста мировой, а значит и российской экономики, зависящей от роста спроса на сырье в мире.

При этом мировая экономика на застрахована от нового кризиса, неопределенность усиливается, а, значит, уверенность инвесторов в будущем российской экономики будет слабой до тех пор, пока она не перейдет на новую более устойчивую модель своего развития, связанную с устойчивым притоком прямых иностранных инвестиций, с естественным ростом внутренних инвестиций и с инновациями, рожденными в массе своей в ходе естественного развития, а не навязанными сверху.