СТАТЬИ >> ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ

Кредитование проектов на Российском рынке с участием НЭКА

старший преподаватель кафедры «Банковское дело», РЭУ им. Г.В.Плеханова

Необходимость создания условий для непрерывного производства и доступа к кредитным ресурсам для участников рынка, способствовали, в конечном счете, созданию специализированного агентства на территории России в октябре 2011 г. ЭКСАР - «Экспортного страхового агентства ». Поскольку агентство создано на базе Внешэкономбанка, то конечно страховые услуги будут предлагаться на выданные кредиты этого банка. Так как группа Внешэкономбанка занимается финансированием проектов со сроком окупаемости от 3 лет, и суммы проектов от одного миллиарда рублей, то риски будут финансово значимыми для кредиторов, что не желательно для них. ЭКСАР призван страховать риски, при этом перечень оказываемых услуг весьма широк. Данные схемы по кредитованию проектов или экспортеров в мире применяет с1960 г. международная ассоциация развития (МАР) с целью поощрения экспорта товара из развитых стран в развивающиеся.

Активное вхождение на Российский рынок международных кредитно-финансовых институтов, возникновение новых форм национальных кредитно-финансовых институтов, создание многостороннего сотрудничества между разными участниками финансового рынка -закономерное явление на экономические процессы последнего столетия. Наиболее глобальными причинами можно определить следующие:

- рост торгового оборота, и желание профессиональных участников рынка расширить границы своей деятельности привел к тому, что организаторы финансового рынка вынуждены адаптироваться к этим условиям. В силу того, что торговые отношения имеют пирамидальную схему участников: малый и средний предприниматель производящий и обслуживающий товары народного потребления, крупный производитель и концерн, нацеленный на максимальный захват рынка внутри страны, выход за ее пределы с целью занять твердую позицию.

- необходимость стимулировать производственный сектор внутри страны, поскольку ВВП является одним из основных индикаторов, говорящих об уровне развития экономики, любое государство стремиться быть экономически стабильным и финансово независимым.

Поэтому во многих развитых и развивающихся странах были созданы Национальные Экспортно Кредитные Агентства, целью деятельности которых является стимулировать производство внутри страны и способствовать реализации продукции в заинтересованные страны.

Пирамидальная модель участников торговых отношений (авторская модель).

Поскольку кредитование товаров на экспорт не является стандартизированной сделкой коммерческих банков, работающих на внутреннем рынке, то самостоятельно принять на себя обязательства по сопровождению такого рода кредитов банки не готовы. Тогда привлекается НЭКА, которое берет на себя основную документарную и кредитную нагрузку. Ненужно считать, что НЭКА – это благотворительная организация, которая приходит на помощь ко всем производителям, желающим продавать свою продукцию за рубеж, это далеко не так. Поскольку агентство национальное, то действует оно в рамках национальных интересов – стимулирование расширенного воспроизводства, выход национальных товаров на рынки других стран. Несмотря на то, что перечень промышленной продукции, которое было прокредитовано при помощи НЭКА по распоряжению Правительства в 2009г. насчитывает порядка 350 видов товара, профессиональный участник на Российском рынке был создан только 13 октября 2011 года Российское агентство по страхованию экспортных кредитов и инвестиций – «Экспортное страховое агентство ЭКСАР», с уставным капиталом в 30 миллиардов рублей на базе Внешэкономбанка как основного общества.

Тем не менее, НЭКА – профессиональный участник финансового рынка, который адекватно оценивает возможные риски и в рамках договора прописывает условия их страхования.

Страхование экспортных кредитов.

Страхование экспортных кредитов - вид страхования, охватывающий кредитные риски при экспорте товаров и услуг. Обычно объем страхового покрытия составляет 80-90% возможных потерь страхователя.

Проблема финансирования при крупных импортных контрактах весьма непроста. В странах СНГ кредитных ресурсов немного, они краткосрочные и дороги, поэтому занимать на внутреннем рынке не всегда целесообразно. В связи с этим импортеры предъявляют повышенный спрос на разумные и экономически выгодные схемы финансирования. Один из таких вариантов - получение кредита под гарантии экспортных кредитных агентств .

Во многих развитых странах существуют специальные организации, помогающие национальным производителям продавать их продукцию за рубеж - ЭКСПОРТНЫЕ КРЕДИТНЫЕ АГЕНТСТВА (ЭКА). Это уполномоченные органы, часто государственные финансовые институты, предоставляющие кредиты, гарантии или страхование экспортерам. В большинстве случаев ЭКА специализируются на поставках товаров, услуг, оборудования в страны с развивающейся экономикой. Однако, кредиты покупателя, предоставляемые банком экспортером зарубежному покупателю или его банку, содержат риски, на сегодняшний день их страхуют специализированные агентства.

Вот некоторые из них:

CESCE SA (Испания), COFACE (Франция), EDC (Канада), EGAP (Чехия), ERG (Швейцария), Ex-lm Bank of India (Индия), Ex-lm Bank (Тайвань), Ex-lm Bank of the Slovak Republic (Словакия), Finnvera (Финляндия), HERMES (Германия), IFTRIC (Израиль), KUKE (Польша), МЕН1В (Венгрия), SAGE S.p.A. (Италия), US Ex-lm Bank (США), EIAR (ЭКСАР Россия)

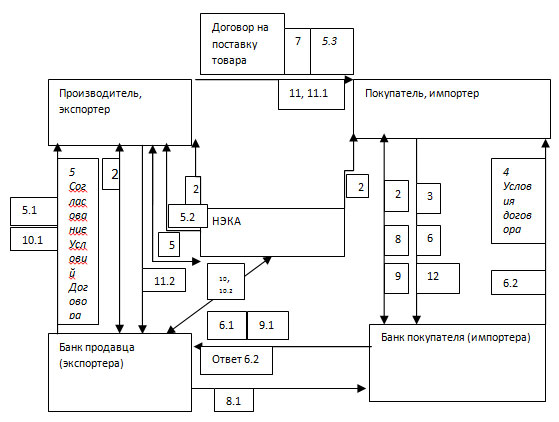

2. Продавец (экспортер) и покупатель (импортер) получают принципиальное согласие банков и НЭКА.

3. Импортер обращается в банк с заявкой на финансирование проекта под гарантии Экспортного кредитного агентства страны Экспортера (кредитование по программе международного фондирования) и договаривается о возможности финансирования платежа Экспортеру.

! Требования к банку с точки зрения Импортера:

- финансирование 20%-го аванса и страховой премии ЭКА путем выдачи отдельного кредита или транша кредита.

- аккредитация в ведущих Экспортных кредитных агентствах развитых стран:

- наличие кредитных лимитов на проведение операций, связанных с торговым, проектным финансированием в ведущих иностранных банках, возможность привлечь финансирование на максимально выгодных условиях;

4. Банк Импортера рассматривает заявку и информирует Импортера о возможности и условиях такого кредитования. Импортер передает предварительные условия кредитования Экспортеру.

5. Экспортер согласовывает предварительные условия кредитования, полученные от Импортера со своим банком и НЭКА.

5.1 Банк экспортера передает Экспортеру финансовое предложение о кредитовании проекта под гарантии НЭКА.

5.2 НЭКА передает Экспортеру предварительное одобрение о предоставлении гарантий для кредитования проекта.

5.3 Экспортер передает Импортеру документы, полученные им от своего банка и ЭКА с предварительным одобрением кредитования проекта.

6. Импортер передает в свой банк документы, полученные от Экспортера.

6.1 Банк Импортера принимает решение о кредитовании Импортера по программе международного фондирования, готовит и передает банку Экспортера заявку на получение межбанковского кредита,

6.2 После получения ответа, готовит и передает Импортеру окончательные условия кредитования.

7. Импортер подписывает с Экспортером окончательный контракт на исполнение проекта, в котором указывает следующий порядок расчетов: - min 20% - авансовый платеж, - max 80% - за счет целевого кредита, предоставленного банку Импортера банком Экспортера для оплаты документарного аккредитива, открытого по поручению Импортера в пользу Экспортера.

8. Банк Импортера подписывает с Импортером кредитный договор и соглашение об открытии аккредитива с постфинансированием.

8.1 заключает с банком Экспортера договор о межбанковском кредите и выставляет аккредитив в пользу Экспортера. Договором предусмотрено, что из межбанковского кредита, кроме прочего, будут оплачены: страховой взнос ЭКА, комиссионные вознаграждения и другие подобные платежи.

9. Импортер заключает со своим банком кредитный договор о финансировании 20%-го аванса, получает такой кредит и

9.1 Выплачивает аванс Экспортеру.

10. Банк Экспортера получает гарантии НЭКА,

10.1 Сообщает Экспортеру об открытии аккредитива в его пользу,

10.2 выполняет страховой взнос НЭКА, комиссионные вознаграждения и другие подобные платежи.

11. Экспортер выполняет работы в соответствии с условиями договора и аккредитива,

11.1 Подписывает у Импортера документы, подтверждающие выполнение

11.2 Передает их в свой банк.

11.3 Банк Экспортера производит оплату по аккредитиву за счет средств межбанковского кредита, предоставленного банку Импортера.

12. После ввода в эксплуатацию объекта строительства - предмета проекта Импортер начинает регулярные платежи по кредиту своему банку, который из этих платежей гасит задолженность по межбанковскому кредиту пред банком Импортера.

Страхование покрывает кредитный риск оплаты дебиторских задолженностей по предоставленным покупателю кредитам. Страхование от кредитного риска защищает финансирующий банк или иное финансовое учреждение от риска неоплаты дебиторской задолженности зарубежным покупателем или его банком вследствие территориальных или не обеспечиваемых рыночным способом коммерческих рисков. Договоры страхования кредитных рисков всегда составляются в индивидуальном порядке и принимают во внимание специфику страховой сделки. Страховой взнос платится, как правило, в одноразовом порядке в качестве аванса. Застрахованным лицом является банк, который и получает страховое возмещение.

В соответствии с практикой членов Консенсуса ОЭСР с апреля 1999 г. всеми отдельными государствами-членами, и соответственно их кредитными страховыми компаниями используется гармонизированная система страховых ставок, причем наиболее низкие ставки применяются при страховании экспорта, так называемых суверенных должников (Министерство финансов и центральный банк), немного более высокие при экспорте государственных организаций и самые высокие - частных должников. Эти гармонизированные ставки, согласованные между членами ОЭСР, являются минимальными, однако, каждая страна может установить ставки с отклонением (в сторону увеличения) и создать таким образом возможность применения скидок на страхование для серьезных клиентов.

Указанные ниже новые ставки для страхования среднесрочных и долгосрочных кредитов в соответствии с общими условиями страхования "D" установлены для стандартного объема страхового покрытия 95 % страховой стоимости, то есть предполагают 5% сострахования застрахованного. Под стандартным покрытием понимается автоматическое страхование дополнительных расходов, возникших в связи с необходимостью рефинансирования в течение времени ожидания, которое определено продолжительностью 6 месяцев. Указанные ставки также основаны на предпосылке полного объема оплаты страховой премии авансом, то есть перед первой поставкой или первым использованием экспортного покупательского кредита. В случае иного объема покрытия или отличного сострахования, или других форм оплаты страховой премии, указанные выше ставки будут откорректированы соответствующим коэффициентом.

Использованные материалы:

1. Распоряжение Правительства Российской Федерации от 21 сентября 2004 г. № 1222-р (в ред. от 27 июня 2009г.) «Перечень промышленной продукции, при осуществлении экспорта которой в 2009 году оказывается государственная гарантийная поддержка».

2. Кредитные (OECD) и альтернативные инвестиции - fintradeppp.com

3. Экспортное страховове агентство России - ЭКСАР - exiar.ru

Читайте также: