СТАТЬИ >> ЭКОНОМИКА РОССИИ

Нефтегазовый сектор - «наше всё?»

Стагнация российской экономики, характерная для последних месяцев, вызывает все больше тревоги. Несмотря на вполне благоприятную внешнюю конъюнктуру и внутреннюю стабильность, роста все нет и нет.

Сложившаяся перед кризисом модель роста российской экономики, в существенной мере, прямо или косвенно опиралась на постоянный рост нефтяных цен. С 2000 по 2008 год размеры экспортной выручки компаний составили 928 млрд. долл. Хотя значительная часть прироста экспортной выручки оседала в резервном фонде, оставшейся части хватало, чтобы подпитывать доходы и спрос со стороны бюджета, предприятий и населения. Кроме того постоянно растущие мировые цены на нефть потихоньку подталкивали вверх и внутренние цены, но, самое главное, формировали устойчивые положительные ожидания, как у российских потребителей, так и у иностранных инвесторов.

Эйфория последних, подкрепленная общим снижением контроля за рисками в мировой банковской системе, привела к интенсивному притоку капитала в Россию, который действовал как дрожжи на неторгуемые сектора российской экономики, позволяя им расти высокими темпами. Тем временем эйфория от постоянно растущих нефтяных цен скрадывала до поры до времени стагнацию физических объемов добычи нефти на уровне 480–500 млн. тонн и газа на уровне 650–660 млрд. м3, как и стагнацию физических объемов их экспорта.

Когда после преодоления острой фазы кризиса цены на углеводороды стабилизировались (на нефть в диапазоне 70–80 долларов за баррель), оказалось, что в условиях стагнации экспортной выручки прежняя модель роста российской экономики не работает, а другой «у нас для вас» пока нет…

График 1. Добыча и экспорт нефти в 2000–2030 гг.

(2010–2030 гг. прогноз) и темпы их роста

График 2. Добыча и экспорт газа в 2000–2030 гг.

(2010–2030 гг. – прогноз) и темпы их роста

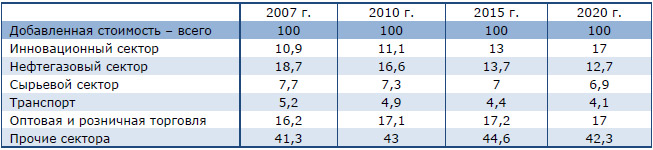

Концепция долгосрочного развития экономики России до 2020 года, сформулированная еще до кризиса, и более современный официальный прогноз Минэкономразвития на 2011–2013 гг., предполагают постепенное снижение доли нефтегазового сектора в экономике в пользу инновационного и других обрабатывающих секторов (машиностроительного комплекса и химической промышленности), иными словами – диверсификацию экономики, которая позволит снизить сырьевую зависимость и обеспечит умеренные, но устойчивые темпы роста ВВП (3,5–4,0% в год) за счет опережающего роста несырьевых секторов.

Таблица 1. Структура добавленной стоимости по основным секторам экономики

(в ценах 2007 г.), %

Источник: Концепция долгосрочного развития экономики России до 2020 года.

Официальные прогнозы строятся на гипотезе о том, что цены на сырье останутся на уровнях, близких к текущим (с учетом инфляции в США), следовательно предполагается, что развитие несырьевых секторов будет происходить без подпитки в виде постоянно растущих нефтегазовых поступлений. Однако, как показывает текущая макроэкономическая ситуация , и наши перспективные расчеты (см. "Наш экономический прогноз", 3 кв. 2010 г.) несырьевые драйверы роста, способные вывести экономику на официальную траекторию, в российской экономике пока не сформировались.

Похоже, что и определенные группы в правительстве также их не видят, предлагая сделать ставку на инвестиции в сырьевой сектор. Подтверждением этому служат обсуждаемые в Правительстве генеральная схема развития нефтяной отрасли до 2020 года и газовой отрасли до 2030 года, а также предложения об изменении принципов налогообложения нефтегазовой отрасли, которые делают добычу и экспорт сырой нефти более привлекательными, нежели их переработку.

При этом авторы документов и не обещают бурного роста нефтегазовой отрасли: согласно генсхеме нефтяная промышленность будет ориентироваться на поддержание нефтедобычи до 2020 года на текущем уровне, правда, добыча газа должна вырасти более чем в 1,5 раза, до 1 трлн. м3 в год. При этом необходимые для реализации намеченных задач инвестиции для нефтяной отрасли на период до 2020 года оцениваются в 8,6 трлн. рублей, а объем капитальных вложений в развитие газовой промышленности на период до 2030 года прогнозируется на уровне 12,3–14,7 трлн. рублей (в ценах на 1 ноября 2010 года). Хотя о прямых государственных расходах на развитие нефтегазовой промышленности речи не ведется, несомненно главный торг сегодня идет о налоговых льготах при разработке новых месторождений и новых льготах по уплате экспортных пошлин.

Если ценовая рента была фактически бесплатным ресурсом, то за будущие доходы от увеличения физобъемов экспорта сырья приходится платить уже сейчас. Инвестиционные ресурсы в стране ограничены, а госбюджет дефицитен. Если государство ослабит налоговое бремя на нефтегазовый комплекс, не придется ли вновь усилить его на другие сектора экономики, ограничив тем самым их инвестиционные ресурсы? И как тогда быть с диверсификацией?

График 3. Средние экспортные цены на нефть и газ

в 2000–2009 гг. (в 2010 г. – прогнозное

значение) и темпы их роста

Таблица 2. Прогноз потребности в капитальных вложениях для развития нефтегазового комплекса на период до 2030 г., млрд. долл. США, в ценах 2007 года

Читайте также: