Вторая волна кризиса - аргументы за и против

Даниил Липовой, аналитик Калита-Финанс, сентябрь 2009 г.

Бытовавшие недавно ожидания всеобщего финансово-экономического Армагеддона в последнее время несколько утихли. Пошли разговоры о некоторой стабилизации мировой экономики и даже о перспективах выхода из кризиса. Так настигнет ли рынки вторая волна кризиса или есть надежда, что дно уже пройдено?

I.

Для того чтобы адекватно оценить ситуацию в общемировом масштабе, необходимо обработать громадный объем информации, что практически нереально сделать в формате статьи. И так как источником кризиса была Америка, которая до сих пор является крупнейшей экономикой в мире, имеет смысл проанализировать её состояние, для того, чтобы оценить возможные варианты развития событий. Вполне возможно, что главный виновник кризиса послужит и локомотивом, способным вытащить из кризиса и другие страны.

Прежде всего, мы рассмотрим имеющиеся в наличии факты и тенденции. Далее отсортируем их по признаку "за" вторую волну и "против". Сравним происходящее сейчас с событиями Великой Депрессии. И сделаем на этой основе выводы.

II.

В начале Великой Депрессии индекс Dow Jones рухнул на 40%, потом восстановился на 20%, и далее покатился вниз, практически не останавливаясь до самого дна. И сейчас многие задаются вопросом, нынешний рост - отскок "дохлой кошки"? Или имеются фундаментальные причины, отличные от обычной спекулятивной игры? Есть ли надежда на стабилизацию или нас ожидает новая волна кризиса?

Начнем с краеугольного камня экономики США - потребительского спроса (70% ВВП США). Он формируется из пяти основных источников:

1) Ипотечные кредиты;

2) Потребительские кредиты;

3) Зарплаты и премии;

4) Социальная помощь;

5) Остальное (дивиденды, проценты по вкладам и т.д.).

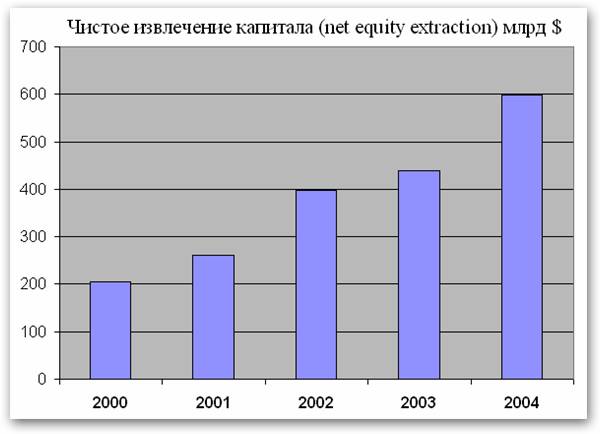

Согласно исследованию, проведенному Аланом Гринспеном и Джеймсом Кеннеди в 2005 году, рост цен на недвижимость позволял домохозяйствам извлекать из этого явления солидные суммы посредством механизма перекредитования:

Источник: "Оценка ипотечного кредитования, выплат и задолженности по жилой недвижимости на одного-четырех человек" (А. Гринспен, Д. Кеннеди)

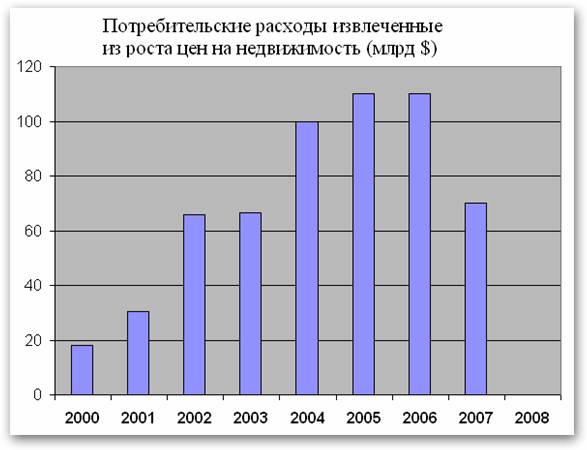

Предполагается, что некоторая часть из них, была направлена на потребление. По оценке самого Алана Гринспена, на эти цели расходовалась примерно одна треть извлеченных сумм (после вычета расходов на первоначальный взнос). К сожалению, исследование ограничено 2004 годом, однако исходя из динамики прироста задолженности по ипотеке, можно рассчитать приблизительный размер извлеченных потребительских расходов и в последующие годы:

Источники: "Mortgage banking" (речь А. Гринспена)

"Оценка ипотечного кредитования, выплат и задолженности по жилой недвижимости на одного-четырех человек" (А. Гринспен, Д. Кеннеди)

Таким образом, в результате прокола пузыря недвижимости, население США лишилось возможности тратить примерно 70 - 100 млрд долларов в год.

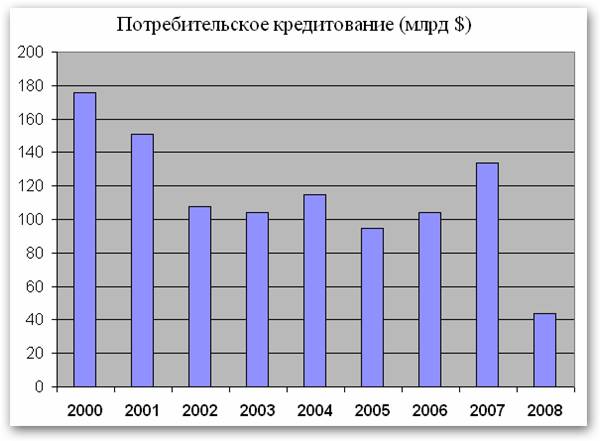

Второй источник роста расходов - потребительское кредитование. В последние годы этот сектор давал дополнительно примерно 100 - 120 млрд долларов:

Источник: ФРС

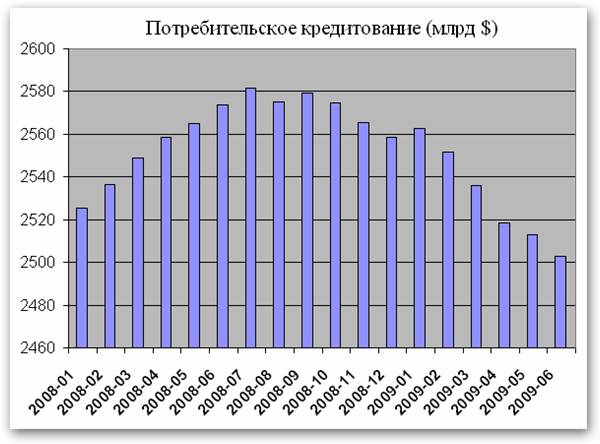

Перелом произошел в 2008 году и в 2009 тенденция снижения объемов кредитования, продолжилась:

Источник: ФРС

Таким образом, население лишилось возможности тратить около 150 млрд долларов, за первые 6 месяцев 2009 года. Так как вместо расширения кредита (~100 млрд), имело место сжатие (~50 млрд).

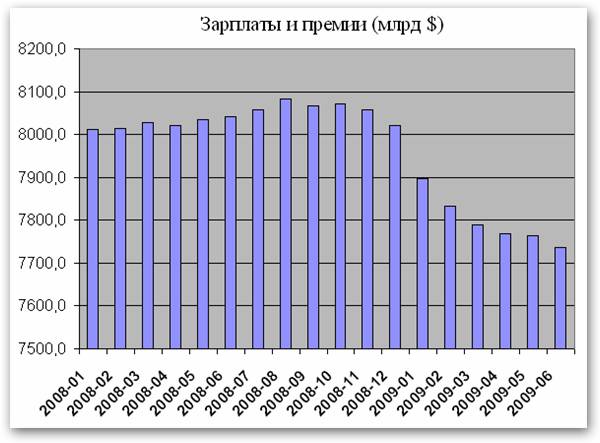

Следующий источник доходов - зарплаты. Массовые сокращения, имевшие место в последнее время, уменьшили зарплаты населения следующим образом:

Источник: BEA (Table 1 [Compensation of employees, received])

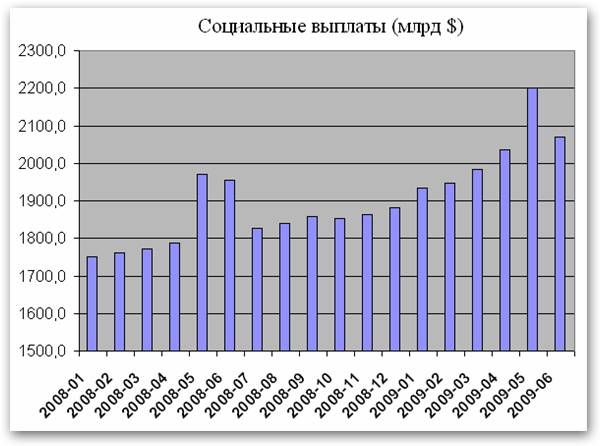

Как мы видим, население лишилось около 270 млрд долларов и спасают положение только государственные социальные расходы:

Источник: BEA (Table 1 [Government social benefits to persons])

По сравнению со вторым кварталом 2008 года, они выросли на 200 млрд. И это не удивительно, бюджет предусматривает 265 миллиардное увеличение "индивидуальных платежей" в 2009 году. И там же можно увидеть, что на целых 757 млрд увеличена графа "All other", основную часть которой, как поясняет ссылка, составляют внебюджетные льготы социального обеспечения.

Таким образом, прирост социальных расходов государства ожидается на уровне ~500 млрд. за 2009 год. Еще 250 млрд выделено на программу TARP. Общий же прирост расходов составляет рекордный триллион долларов, из которого на оборону приходится только 70 млрд.

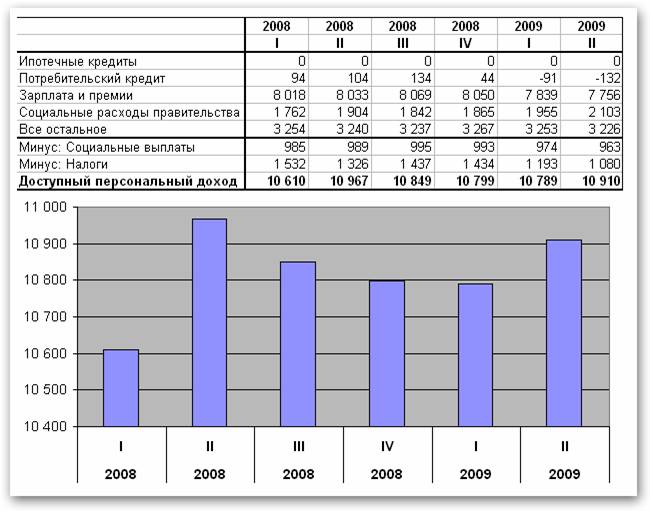

Итак, давайте подсчитаем, за счет чего изменялся суммарный персональных доход американцев:

Источник: BEA (Table 2)

Как становится очевидным, положение с доходами спасает значительное снижение налогов и рост социальных расходов.

III.

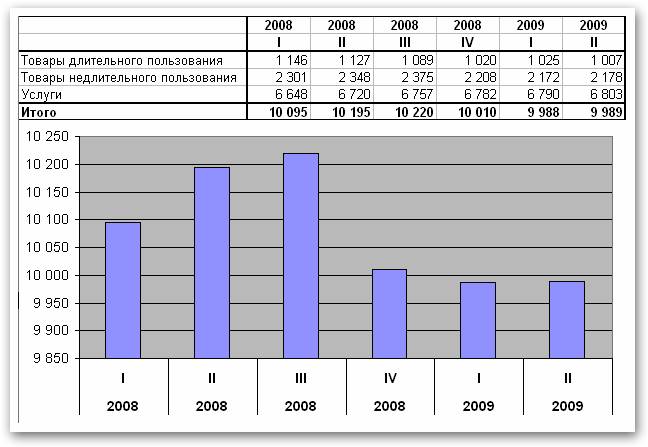

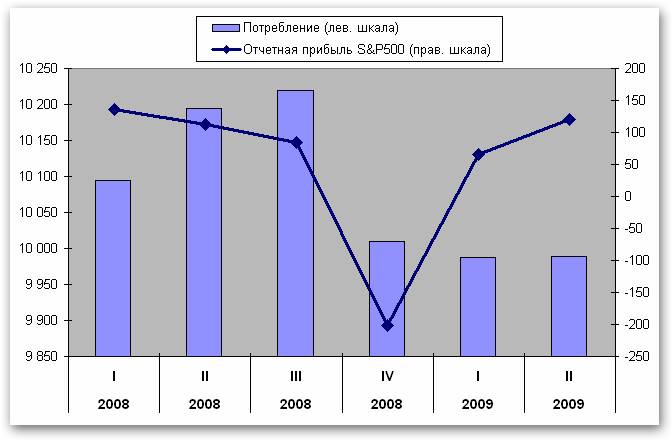

Теперь рассмотрим, что происходит с потреблением:

Как видно из графика, мощный спад потребления, имевший место в четвертом квартале 2008 года, не имеет развития. Потребление стабилизировалось главным образом за счет сектора услуг, однако и товарный сектор показывает признаки стабилизации. Обратите внимание, как совпало падение потребления, с убытками компаний входящих в S&P500:

Источник: S&P

По результатам первых двух кварталов 2009 года, мы можем отметить, что корпорации успешно отреагировали на ситуацию с падением потребления и сумели перестроиться, получая прибыль и в этих условиях. Т.е. государство успешно предотвратило развитие кризиса по Кейнсу. Когда компании сокращают сотрудников, что провоцирует падение потребления, в результате продажи падают, и корпорации опять идут на сокращения, и т.д. по спирали. Государство осуществило необходимые действия и сумело стабилизировать ситуацию.

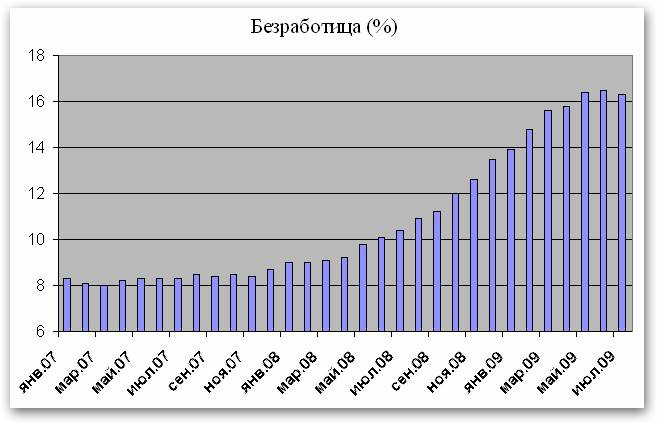

Теперь рассмотрим динамику роста безработицы:

Источник: Bureau of Labor Statistic

Примечание: В таблице используется "U-6 Total unemployed", как наиболее полный и учитывающий максимальное количество безработных показатель.

Пик увольнений пришелся на злополучный четвертый квартал 2008 года. В последние месяцы наблюдается снижение темпов увольнений, а в июле впервые с ноября 2007 года, безработица начала снижаться. Таким образом, можно говорить о некоторой стабилизации положения на рынке труда.

Будут ли компании продолжать избавляться от сотрудников? Судя по замедлению темпов роста безработицы - нет. Даже учитывая тот факт, что увольняют в первую очередь малопроизводительных сотрудников, нагрузка на остальных в любом случае возрастет. И корпоративных убытков, имевших место в четвертом квартале, уже полгода как нет. А перекредитоваться тем временем, стало гораздо проще. Как известно, основной инструмент финансирования корпораций это облигации.

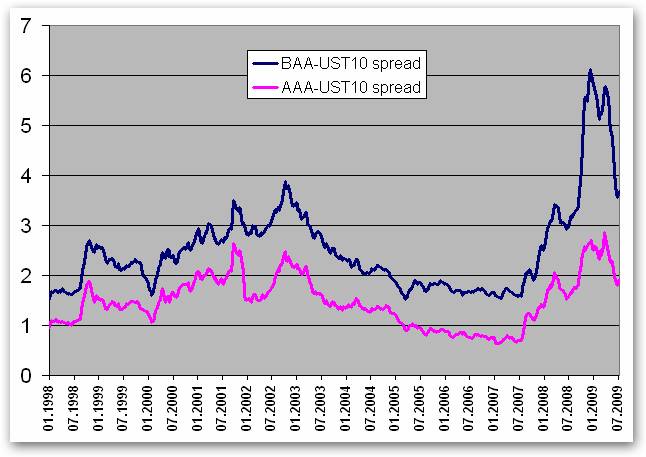

Одним из самых важных индикаторов ситуации на этом рынке является спред между процентной ставкой на десятилетние гособлигации и ставками рынка корпоративных облигаций. Так как гособлигации считаются максимально надежным вложением, то ставки для корпораций должны быть еще более высокими и тем самым отражают степень риска.

Спред между 10-летней гособлигацией и облигациями рейтинга AAA и BAA (по методике агентства Moody's):

Источник: ФРС (тикеры WGS10YR, WAAA, WBAA)

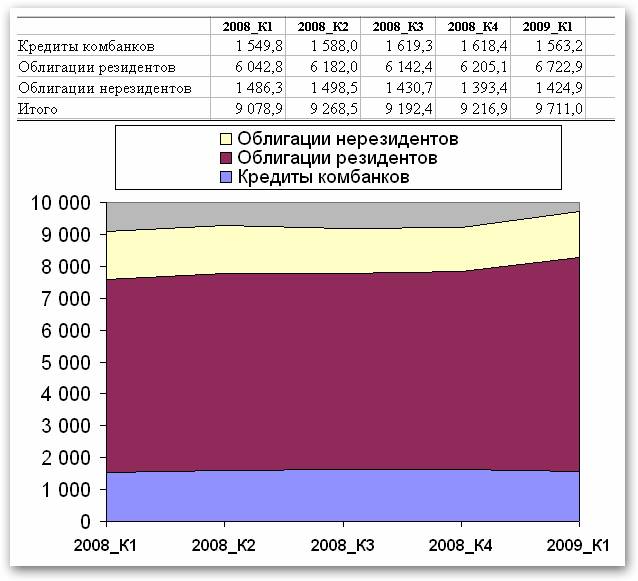

Как видно, из графика, самый пик недоверия пришелся на четвертый квартал 2008 года. И с тех пор ситуация нормализовалась и корпорации смогли получить доступ к кредитам:

Источник:

SIFMA Outstanding U.S. Bond Market Debt

Commercial and industrial loans

L212 Corporate and Foreign Bonds (Rest of the world)

Примечание: Таблица от SIFMA содержит данные относительно держателей облигаций - резидентов США. Чтобы получить полный объем кредитования посредством облигации, нужно учесть долю держателей нерезидентов (L212 Rest of the world)

ФРС, уменьшив ставку по федеральным фондам практически до нуля, и заливая ликвидность в систему, сумела сохранить функционирующую финансовую систему. Буря, разбушевавшаяся осенью прошлого года, утихает

Источник: ФРС

IV.

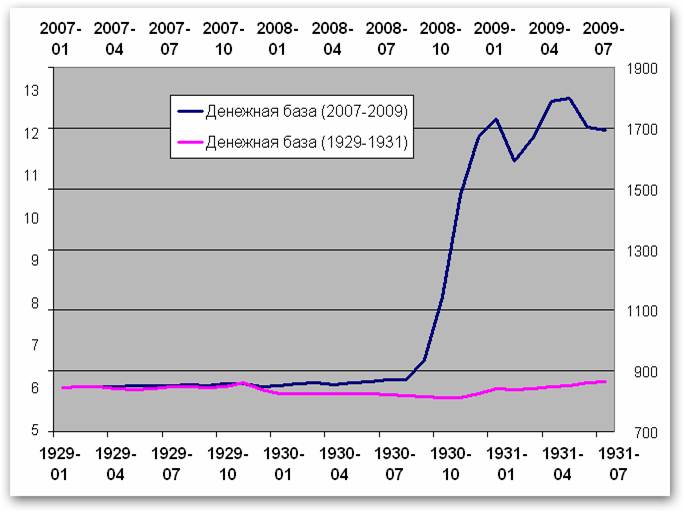

И вот тут давайте вернемся в 30-е годы. Тогда ФРС почти безучастно наблюдала, как сокращается денежная база:

Источник: ФРС

За первый год кризиса, обанкротилось более тысячи американских банков. А за следующие три года почти 10 тысяч, что составило около 40% банков страны.

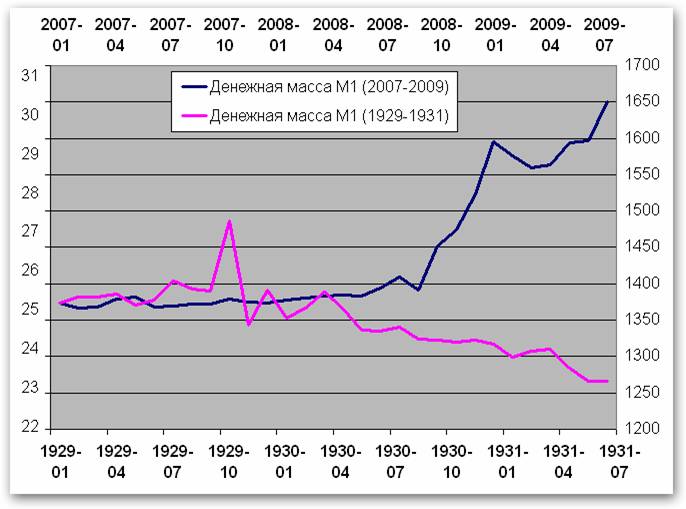

Денежная масса (М1) сжималась:

Источник: ФРС

Деятельность финансовой системы была парализована. Банки банкротились, деньги исчезали из экономики (системы страхования вкладов тогда еще не существовало), а крупные капиталы росли сами по себе. Зачем вкладывать средства в бизнес, если благодаря дефляции покупательская способность капитала растет сама по себе? По этой же причине потребление в 30-х резко сократилось. Какой смысл покупать дом сегодня, если завтра он будет дешевле? В результате Великая Депрессия продемонстрировала ужасающий дефляционный коллапс экономики. К счастью, в этот раз подобный сценарий удалось избежать (по крайней мере, на данный момент).

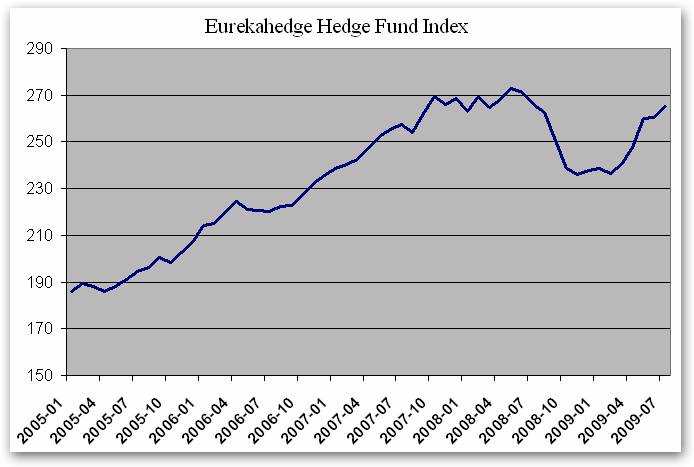

Однако следует отметить, что в настоящее время имеет место серьезный слой так называемой "теневой банковской системы" - хедж-фонды, брокерские фирмы и инвестиционные банки. Но тут все не так уж плохо. Судя по цифрам, хедж-фонды уже зализали раны:

Источник: Eurekahedge

Инвестиционные банки исчезли с финансового поля (кто обанкротился, а кто перепрофилировался и показывает неплохие прибыли, как, например Goldman Sachs) и тут терять уже нечего/некого, а брокерские фирмы в случае чего кредитуются напрямую у ФРС.

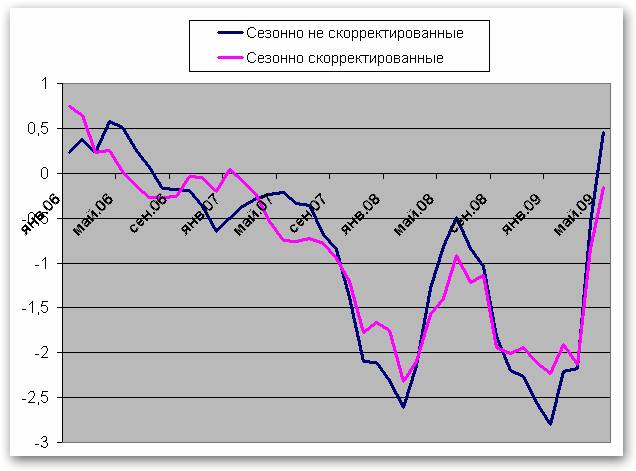

Плюс к этому, невозможно не отметить признаки стабилизации рынка жилья. Впервые за все время кризиса, цены "20-City Composites Indices" продемонстрировали положительную динамику:

Источник: S&P/Case-Shiller

Это очень важный фактор. Когда сбережения, выраженные в стоимости дома, все время обесцениваются, желание потреблять не может быть достаточно высоким. Стабилизация цен на жилье, вкупе с ростом фондового рынка, делает среднестатистического американца более уверенным в завтрашнем дне. Ведь большинство сбережений населения как раз в акциях и недвижимости. Таким образом, стабилизация цен позволит американцам меньше сберегать и больше тратить. Что и является основным двигателем ВВП.

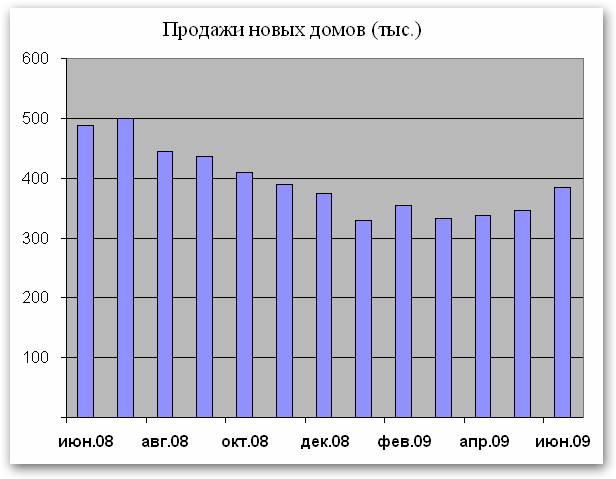

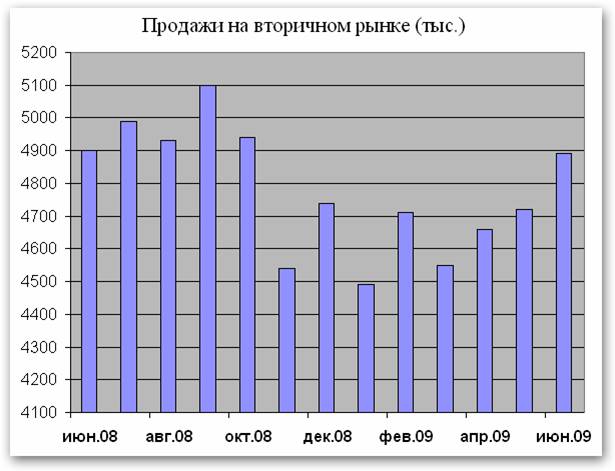

И тем временем, продажи недвижимости начинают нащупывать дно:

Источник: U.S. Census Bureau

Источник: National association of realtor

Таким образом, мы можем отметить наличие ряда положительных явлений:

- Потребление стабилизировалось на уровне ~10 трлн;

- Безработица замедлила рост;

- Программы стимуляции экономики набирают обороты;

- Корпорации пережили первый удар и выстояли;

- Доверие в финансовой системе на приемлемом уровне;

- Ставки весьма низки;

- Рынок недвижимости показывает признаки стабилизации.

Это положительные моменты. С другой стороны, в пользу версии второй волны говорит продолжающееся падение зарплат, и государство не может поддерживать население все время, снижая налоги и увеличивая социальные расходы. Необходим экономический рост, который снизит нагрузку на бюджет, так как в противном случае, объемы заимствований федерального правительства станут слишком велики.

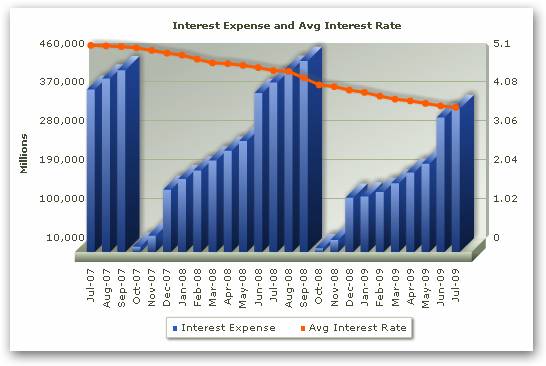

Стоит отметить, что на данный момент ситуация вполне контролируемая. Благодаря крайне низким ставкам объемы процентных выплат (стоимость обслуживания госдолга) в этом году даже ниже, чем в прошлом:

Источник: TreasuryDirect

Если со стороны финансовых рынков не последует новых ударов, практически неизбежен экономический рост. Источником роста, как ни странно, служит сам кризис. Дело в том, что классический кризис по Кейнсу:

Сокращения рабочих мест -> падение потребления -> падение продаж -> сокращения рабочих мест

Имеет и обратную сторону:

Новые рабочие места -> рост потребления -> рост продаж -> новые рабочие места

Кроме того, имеет место эффект отложенного спроса. Во время кризиса люди предпочитают отложить некоторые покупки "до лучших времен". И когда ситуация начинает улучшаться, возникает повышенный спрос, который способствует экономическому росту. Сейчас население предпочитает больше сберегать:

Источник: BEA (Table 2)

Однако на выходе из кризиса этот ресурс позволит больше тратить и тем самым ускорить экономический рост, преодолевая, таким образом, кризисные явления.

V.

Кроме того, имеет смысл еще раз затронуть тему недвижимости. Несколько парадоксальный, на первый взгляд, рост цен на недвижимость, который мы видим в последнее время, может иметь вполне логичную причину - все тот же отложенный спрос. Ведь не секрет, что многие американцы откладывали покупку недвижимости во время роста пузыря. Не все население простодушно верило в бесконечный рост - граждане США неплохо знакомы с рыночными реалиями. Часть покупала и кредитовалась, а часть ждала подходящего момента. И как только начнется экономический рост, дальновидные граждане поспешат реализовать свои отложенные покупки. Это будет стимулировать подъем цен на недвижимость и тем самым давать новые силы экономическому росту.

Помимо этого, улучшение ситуации в экономике будет способствовать размораживанию потребительского кредитования. Банки накопили на случай потерь огромные избыточные резервы (порядка 700 млрд), которые приносят крайне низкий доход - 0,25%. Появится соблазн неплохо заработать на потребительском кредитовании, так как процентная маржа на этом рынке существенно выше.

Все это будет подстегивать рост, и таким образом, поможет избежать пресловутой второй волны кризиса. Может быть, даже придется бороться с излишней экономической активностью повышением ставок, но сейчас об этом говорить слишком рано. На данный момент ситуация такова, что если начнется хотя бы минимальный рост, то угроза развития негативных явлений резко спадет. Описанные выше эффекты помогут восстановлению экономики и снимут угрозу второй волны. Другое дело, что падение хоть и замедлилось, но на данный момент не прекратилось. И более значительных расходов бюджет может и не выдержать (дефицит бюджета США и так приблизился к рекордным 1.1 трлн, а госдолг составляет астрономические 11.4 трлн.) В этом заключается основная опасность сложившейся ситуации. Да, есть ряд положительных сигналов, рассмотренных в первой половине статьи. В конце концов, фондовый рынок - упреждающий индикатор (который, как правило, за 6 месяцев до конца рецессии показывает дно) устойчиво растет с середины марта.

Все это позволяет говорить о том, что возможно именно сейчас мы находимся на дне и здоровые рыночные силы, поддержанные крайне низкими ставками и государственными расходами, выправят ситуацию и положат начало экономическому росту в США. И так как США является крупнейшим импортером в мире, восстановление американской экономики благоприятно отразится и на рынках Японии, Канады, Мексики, Китая, стран Персидского залива и Европы, а также их торговых партнеров. Все это будет способствовать дальнейшему размораживанию кредитных рынков, росту объемов международной торговли и постепенному выходу из кризиса. Как говорится, per aspera ad astra (Через тернии к звездам (лат.)) - вперед, к светлому капиталистическому будущему. По всей видимости, с более жестким государственным регулированием, и как хочется надеяться, с более человеческим (социально ориентированным) лицом.

Источник материала: ФГ Калита-Финанс

Читайте также: