Вестник Русского экономического общества

№67 от 16 декабря 2002 г.

Еженедельный аналитический обзор по экономике России

Содержание

Тарифное регулирование естественных монополий

Банк России “борется” с оффшорами

Инфляция в России по итогам 11 месяцев 2002 г.

Упрощенная система налогообложения малого бизнеса

Механизмы повышения инвестиционной активности субъектов российской экономики

Корпоративное управление в России: альтернативные механизмы решения споров

Тарифное регулирование естественных монополий

11 декабря на заседании Правительства РФ рассматривался вопрос об уровне повышения тарифов на услуги естественных монополий в 2003 г., а также объем инвестиционных программ последних. В результате, тарифы “Газпрома” увеличатся на 20%, МПС – на 12%, РАО “ЕЭС России” – на 14%. (Напомним, что бюджет-2003 сверстан именно исходя из данного уровня повышения тарифов, обсуждение которых проходило еще летом т.г.).

Не было принято итоговое решение о размере повышения цен на оптовом рынке электроэнергии ФОРЭМ. РАО ЕЭС предлагает повысить тариф на 22% Минэкономразвития – на 17%, Федеральная энергетическая комиссия – на 19%. Вероятнее всего, размер роста тарифов будет зафиксирован на уровне 18%, окончательное решение будет принято через 10 дней.

Напомним, что монополии обосновывали повышение тарифов для “Газпрома” на 38%, для РАО ЕЭС – на 18,9%, для МПС – на 20,6%.

Исходя из темпа роста тарифов, инвестиционная программа ОАО “Газпром” сократиться до 179,7 млрд. руб., МПС – до 126,2 млрд. руб., а программа РАО ЕЭС составит 31,5 млрд. руб. Таким образом, объем инвестиционных программ естественных монополий в целом сократится примерно на 30-35 млрд. руб.

Таким образом, дальнейших изменений размеров роста тарифов в течение 2003 г. не предвидится. В то же время, о чем по итогам заседания правительства заявил глава Минэкономразвития Г.Греф, принятые решения могут быть пересмотрены в случае “форсмажорных обстоятельств”. Минэкономразвития рекомендует естественным монополиям работать над снижением издержек и непроизводственных затрат, в частности, следует избавляться от непрофильных активов.

Как заявил, премьер-министр РФ М.Касьянов, открывая заседание правительства, Правительство РФ может отказаться от установления тарифов на услуги естественных монополий, чтобы этим занимались уже существующие органы, наделенные такими полномочиями (Федеральная энергетическая комиссия), о чем сообщает “Страна.Ru”.

Вывод: Утвержденный размер роста тарифов в 2003 г. объясняется стремлением правительства удержать инфляцию в рамках 10-12%, заложенных в бюджете-2003. Однако в реальности, принятый уровень повышения тарифов (особенно учитывая оговорку на увеличение при форс-мажорных обстоятельствах) вряд ли позволит уложиться в этих границах.

Для сравнения, в 2002 г. (при заложенной в бюджете инфляции в 12-14%) тарифы на услуги естественных монополий были повышены: для “Газпрома” и РАО ЕЭС на 16,5%, а для МПС – на 14% в годовом исчислении. Премьер М.Касьянов называл предельным размер повышения тарифов для всех монополий на уровне 35%. В результате, по итогам года высока вероятность превышения инфляцией 15-процентного рубежа.

В ситуации же с 2003 г. предельный уровень повышения тарифов для всех монополий составляет уже 46%, поэтому говорить о том, что удастся уложиться в заложенные в бюджет 10-12% совершенно не приходится.

В области тарифного регулирования правительство делает основной акцент на постепенном снижении естественными монополиями издержек и непроизводственных затрат, то есть речь идет о повышении эффективности работы монополий. Посылка об увеличении эффективности работы монополий правильна, но, на наш взгляд, излишне теоретизирована и далека от реальной практики. Такая позиция верна для компании с рыночной точки зрения, занимающейся внутрифинансовым планированием и постоянно заботящейся о сокращении издержек. В нашем же случае сначала нужно определиться с тем, с каких позиций оценивать работу естественных монополий:

Если рассматривать их в качестве полноценных компаний, то для повыше- ния эффективности работы необходимо рыночное ценообразование, чего не будет пока не закончена реструктуризация монополий. В условиях же, когда решение о повышении цен на услуги принимается 1-2 раза в год, говорить о работе над эффективностью не приходится.

Если же относится к ним, как к монополиям, то необходима разработка гибкой методики ценообразования, которая зависела бы не от решений чиновников, а от изменяющейся конъюнктуры рынка, инфляции и других параметров. При этом, необходимо соблюдение поэтапности в регулировании цен, например, поквартальное или помесячное. Конечно, если повышать тарифы 1-2 раза в год сразу на 20-30%, это ни к чему хорошему не приведет, а лишь будет постоянно будоражить всю страну. Если же повышение осуществлять, скажем, ежемесячно на небольшой процент, то роста цен никто не заметит и это будет совершенно нормально воспринято в увязке с инфляцией и изменяющейся конъюнктурой.

Одним словом, повышение тарифов, безусловно, нужно и необходимо. Другое дело, что пора менять механизм ценообразования, в связи с чем обязательна демонополизация отраслей естественных монополий, но методами, отличными от применяемых в настоящее время, к примеру, в РАО ЕЭС.

В период реформ Е.Гайдара в России была проведена либерализация цен, почему-то не затронувшая сферу естественных монополий, а именно энергетики, газовой отрасли и железнодорожных перевозок. Налицо однобокость проведенного реформирования, плоды которого мы пожинаем по сей день. В нефтяной отрасли этого в целом удалось избежать, так как данный сектор представлен частными и государственными нефтяными компаниями, конкурирующими между собой. В вышеперечисленных же отраслях (газовая, энергетическая и транспортная) реструктуризация идет, но крайне неэффективно. Поэтому насколько она приведет к созданию реального конкурентного рынка – большой вопрос.

Кроме того, говорить о прямой связи повышения тарифов с ростом инфляции также не приходится. Вопросы инфляции должен курировать Центробанк в соответствии с денежно-кредитной политикой. Однако ЦБ РФ в настоящее время занимается только валютным курсом, не заботясь об увеличении монетизации экономики, о доминировании денежно-кредитных механизмов в экономическом развитии. (По уровню монетизации Россия сегодня занимает одно из последних мест в мире.) В результате, постоянно растет номинальная денежная масса за счет печатания “пустых” рублей, вследствие чего по-прежнему высока “долларизация” экономики. Именно за счет увеличения номинальной, а не реальной денежной массы растет инфляция и снижается уровень монетизации. Экономика страны напротив должна регулироваться с помощью денежно-кредитных механизмов, должны создаваться предпосылки для увеличения уровня монетизации, то есть насыщения экономики деньгами до нормальных размеров. Именно над этим нужно работать правительству, над грамотной денежно-кредитной политикой, банковским реформированием, что явится следующим этапом экономических реформ в стране. Пока же налицо постепенно затухающая реформаторская активность правительства, в связи с чем вероятно постепенное усиление финансовых проблем и снижение темпов экономического роста.

Таким образом, нынешнее увеличение тарифов вряд ли позволит сохранить инфляцию в рамках заложенных в бюджете-2003 пределах (10-12%). Кроме того, уровень разового повышения тарифов не позволит в связи с вышеописанным поправить финансовое положение монополий. Отсюда эффективность принимаемых государством мер в области тарифного регулирования остается под вопросом.

Банк России “борется” с оффшорами

9 декабря т.г. директор департамента лицензирования кредитных организаций Банка России М.Сухов заявил, что ЦБР по согласованию с правительством планирует инициировать поправки в закон “О банках и банковской деятельности” с целью введения 10%-ных ограничений на долю оффшорных компаний в капитале российских банков. Действие ограничений будет также распространяться на номинальных акционеров, представляющих интересы оффшорных компаний. Представитель Банка России, однако, не объяснил, что конкретно Центробанк этим добьется, в то же время было обещано предоставление достаточного срока для переоформления владельцами своего участия.

Теоретически можно предположить, что все это делается для того, чтобы банками не владели сомнительные личности, и они не использовались для отмывания преступных капиталов. Правда, злые языки утверждают, что одной из причин введения подобных мер является желание первого запреда ЦБ А.Козлова “насолить” владельцам банка “Русский Стандарт”, который он создавал и некоторое время возглавлял.

На самом деле, простым ограничением доли оффшоров в капитале российских банков ничего не добьешься. Цепочки из российских компаний, в конце которых есть оффшоры и трасты могут быть весьма длинными и законодатель не может их полностью запретить. Зачем же будоражить банковское сообщество?

Можно, конечно, также ограничить размер максимального пакета акций в руках одного владельца и его аффилированных лиц. Но и это не даст полной уверенности в том, что через несколько формально независимых компаний можно контролировать данный банк.

Вывод: Мы считаем, что не надо заниматься бесплодными экспериментами с новыми ограничениями для владельцев банков, если многочисленные прежние ограничения разного рода не соблюдаются и не могут соблюдаться.

Заниматься надо банковским надзором, при высоком уровне эффективности которого не имеет принципиального значения то, кому принадлежит банк. Однако мы не уверены, что проблема может быть решена очередной перетасовкой надзорных подразделений Банка России и декларированным ныне созданием Главной инспекции кредитных организаций (ГИКО) и развитием института кураторов банков. Ничего принципиально нового в этом нет.

Давайте не будем забывать, что уже сегодня, если вычесть принадлежащие Банку России и правительству Сбербанк и Внешторгбанк, на каждого банковского сотрудника в стране приходится примерно по сотруднику Банка России! По одному куратору из Банка России на каждого служащего частных банков, включая водителей и уборщиц!

Пока сохраняется такая абсурдная ситуация, достойная книги рекордов Гиннеса, все разговоры о банковской реформе бесполезны. Руководству Банка России следует серьезно задуматься.

Как мы уже неоднократно писали, первоочередными мерами по реформированию банковской системы должны быть следующие:

- Создание единого эффективного органа финансового надзора на базе над- зорных подразделений Центробанка, ФКЦБ, Страхнадзора (сейчас в Минфине), Инспекции по пенсионным фондам и т.д.

- Ужесточение надзора в банковской сфере, борьба с коррупцией в сфере временного управления и санации банков, ускорение процедур банкротств.

- Приведение банковского законодательства к мировым стандартам.

- Выведение Центробанка из капитала всех коммерческих учреждений.

- Скорейшая приватизация всех банков с государственным участием (в случае Сбербанка – снижение государственной доли до 50% + 1 голос).

- Стимулирование притока иностранного капитала в банковскую сферу (это связано и со вступлением в ВТО).

- Стимулирование конкуренции в банковской сфере.

- Реформирование организационной структуры ЦБ, сокращение штата сотруд- ников.

- Кардинальное изменение работы Центробанка.

Без реализации этих мер не имеет смысла говорить об эффективности работы Центрального банка РФ в направлении реформирования российской банковской системы.

Инфляция в России по итогам 11 месяцев 2002 г.

Согласно публикуемым Госкомстатом РФ данным об индексе потребительских цен (ИПЦ), его динамика с начала 2002 г. выглядит следующим образом:

| 2002 г. |

январь |

февр |

март |

апрель |

май |

июнь |

июль |

август |

сентябрь |

октябрь |

ноябрь |

| Инфляция, % |

3,1 |

1,2 |

1,1 |

1,2 |

1,7 |

0,5 |

0,7 |

0,1 |

0,4 |

1,1 |

1,6 |

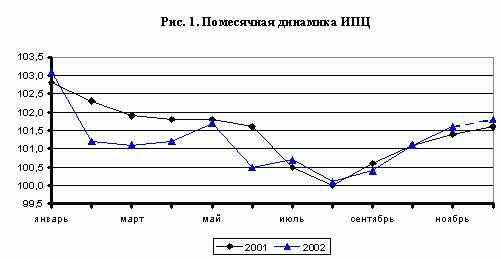

Таким образом, в октябре т.г. инфляция составила 1,1%, темп среднесуточного прироста цен был зафиксирован на уровне 0,035%, что в точности совпадает с данными октября 2001 г. Напомним, за первую неделю октября 2002 г. среднесуточный прирост достигал 0,090%, но к концу месяца ситуация нормализовалась. К сожалению, в ноябре параметры инфляции превысили прошлогодние значения, в результате ИПЦ составил 1,6% (в ноябре 2001 г. – 1,4%), или 0,053% в сутки (против 0,046% за аналогичный период 2001 г.). В целом, динамика ИПЦ в текущем и прошлом годах отражена на рисунке 1.

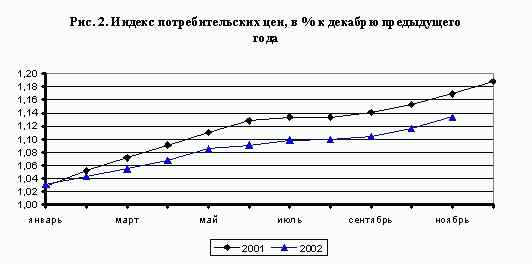

Исходя из рис. 1, видно, что в 2002 г. темпы инфляции была ниже, чем в 2001 г., однако резкие изменения в течение т.г. свидетельствуют о неравномерности регулирования показателя. Экстремальные значения ИПЦ наблюдались в январе и мае, в июле и августе параметры инфляции превышали прошлогодние, ранней весной и осенью положение исправлялось, однако с октября тенденция снова изменилась. Еще более показательна динамика роста цен по отношению к декабрю предыдущего года (рис. 2).

Следует отметить, что линии, соответствующие 2001 и 2002 гг., демонстрируют одинаковые тенденции изменения, а осенью становятся практически параллельны. Такая динамика позволяет предположить, что рост цен в декабре т.г. будет не менее, чем в аналогичном периоде предыдущего года, или 1,6-1,8%.

Вывод: Таким образом, обобщая вышесказанное, ИПЦ за 11 месяцев т.г. составил 13,4%. По итогам года при сохранении такой же динамики вполне можно прогнозировать ИПЦ на уровне 15-15,2% при том, что в законе о бюджете на 2002 г. годовая инфляция заложена в размере 12%. Верхняя же граница правительственного прогноза инфляции составляла 14%.

4 декабря т.г. глава Минэкономразвития Г.Греф заявил, что инфляция в России по итогам 2002 г. “может немного превысить прогнозируемые 14%”, объяснив это тем, что “в ноябре и декабре она [инфляция] всегда разгоняется”, отметив, однако, что рост цен не превысит 15%. Это на 3,6 процентных пункта ниже, чем в 2001 г., что можно объяснить курсовой политикой Центрального Банка и заморозкой средств на счетах бюджетополучателей. Для кардинального же решения проблемы инфляции, которая для нормального функционирования экономики не должна превышать 10%, данные меры явно недостаточны. Очевидно, что правительство пока не готово решать этот вопрос, так как в бюджете 2003 г. размер ИПЦ заложен на уровне 10-12%; учитывая же стандартное отклонение от бюджетного прогноза на несколько процентов, становится ясно, что серьезных улучшений в вопросе снижения инфляции не предвидится. При этом сегодня вина за высокую инфляцию все больше ложится на Центральный банк РФ, который никак не хочет приступить к выполнению своих функций. Уровень инфляции в России является сегодня ключевым фактором сдерживания экономического роста.

Упрощенная система налогообложения малого бизнеса

10 декабря т.г., выступая на конференции в Москве, первый замминистра финансов РФ С.Шаталов заявил, что уровень налоговой нагрузки в 2003 г. составит 30,7% ВВП. Он отметил, что происходит постоянное снижение налоговой нагрузки, и еще недавно ее общий уровень составлял 34% ВВП. В качестве одного из источников снижения нагрузки С.Шаталов упомянул упрощенную систему налогообложения малого бизнеса, согласно которой, по словам замминистра финансов, малые предприятия в 2003 г. будут платить в 2,5-3 раза меньше налогов, чем в текущем году.

Напомним, Федеральным законом от 24 июля 2002 г. Налоговый Кодекс РФ был дополнен главой 26.2 “Упрощенная система налогообложения”, вступающей в силу с 1 января 2003 г. Согласно этому документу, с начала 2003 г. “...организация имеет право перейти на упрощенную систему налогообложения, если по итогам 9 месяцев того года, в котором организация подает заявление о переходе на упрощенную систему налогообложения, доход от реализации ... не превысил 11 млн. руб. (без учета налога на добавленную стоимость и налога с продаж)”. В дальнейшем для применения упрощенной системы доход налогоплательщика не должен превышать 15 млн. руб., стоимость амортизируемого имущества – 100 млн. руб., средняя численность работников – 100 чел.

Применение упрощенной системы налогообложения организациями предусматривает замену уплаты налога на прибыль организаций, налога на добавленную стоимость, налога с продаж, налога на имущество организаций и единого социального налога уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организаций за налоговый период.

Применение упрощенной системы налогообложения индивидуальными предпринимателями предусматривает замену уплаты налога на доходы физических лиц (в отношении доходов, полученных от осуществления предпринимательской деятельности), налога на добавленную стоимость, налога с продаж, налога на имущество (в отношении имущества, используемого для осуществления предпринимательской деятельности) и единого социального налога с доходов, полученных от предпринимательской деятельности, а также выплат и иных вознаграждений, начисляемых ими в пользу физических лиц, уплатой единого налога, исчисляемого по результатам хозяйственной деятельности за налоговый период. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством РФ.

Выбор объекта налогообложения осуществляется самим налогоплательщиком из двух вариантов:

доходы;

доходы, уменьшенные на величину расходов.

В первом случае налоговая ставка устанавливается в размере 6%, во втором – 15%.

Вывод: Введение грамотной упрощенной системы ведения налогового учета и отчетности и упрощенной системы налогообложения окажет позитивное воздействие на деятельность малых предприятий:

- Это позволит резко расширить налогооблагаемую базу за счет привлечения новых субъектов малого предпринимательства, что подтверждено мировой практикой.

- Упрощение процедуры ведения бизнеса также положительно отразится на привлечении новых предпринимателей, так как частных предпринимателей пугают сложности, связанные с бухгалтерским сопровождением бизнеса. Их больше заботят не столько результаты деятельности, сколько боязнь проштрафиться.

- В предпринимательстве очень важен моральный фактор, когда предприни- матель без утайки платит налоги и ходит “с гордо поднятой головой”. Если создадут систему, при которой всякий предприниматель сможет реально заплатить налоги – их будут платить все.

- Увеличение количества субъектов малого предпринимательства даст стимул для развития промышленности, обслуживающей малый бизнес.

- Новые шаги в сфере малого предпринимательства, эффективное налого- обложение (за счет невысоких ставок достигается максимальный охват налогоплательщиков), разбюрокрачивание процесса оформления, упрощение процедур ведения бизнеса, – все это позволит активизировать процесс выведения на свет теневой экономики.

Однако чтобы оценить реальную ситуацию, складывающуюся в связи с введением упрощенной системы, вспомним расчет, произведенный РЭО в “Вестнике” №34 для выяснения размера оптимальной ставки налогообложения с доходов, не уменьшенных на величину расходов (с оборота). Следует отметить, что с точки зрения обеспечения доходов федерального бюджета и построения эффективной налоговой системы, налог с оборота, безусловно, более эффективен, чем налог на прибыль.

Были проанализированы результаты деятельности реального московского малого предприятия, занятого в сфере розничной торговли с годовым оборотом (выручкой) в 3 млн. руб. По результатам 2001 г. предприятие заплатило налогов в объеме (тыс. руб.):

| Налог с продаж |

104 |

| НДС |

26 |

| Единый социальный налог |

40 |

| Налог на доходы физических лиц |

8 |

| Налог на имущество |

0,8 |

| Налог на пользователей автодорог |

5,2 |

| Налог на прибыль |

14 |

| Итого: |

198 тыс. руб |

То есть, предприятием заплачено налогов в размере 6,6% от оборота.

Таким образом, вводимая упрощенная система не решает своей главной задачи – облегчения положения малого бизнеса. Значительного уменьшения административных расходов не предвидится, так как предприятия по-прежнему будут обязаны вести бухгалтерский учет. Говорить же о том, что малые предприятия будут платить аж в 2,5-3 раза меньше налогов, о чем заявил замминистра финансов, нельзя. Фактически, налогообложение остается на прежнем уровне, а значит, никаких положительных изменений положения малого предпринимательства не предвидится.

По нашему мнению, ставка налога с оборота не должна превышать 5%. Именно при таком уровне налоговой ставки можно будет говорить о снижении налогового бремени малых предприятий, но опять же речь не идет об уменьшении размера уплачиваемых налогов в разы.

Механизмы повышения инвестиционной активности субъектов российской экономики

10 декабря т.г., выступая на подведении итогов 3-го конкурса “Российская организация высокой социальной эффективности”, Президент РФ В.Путин заявил, что правительству необходимо подумать о льготном налогообложении инвестиций, привлекаемых в российскую экономику. При этом, вводя льготы, “необходимо смотреть, как, сколько и куда инвестируется”, подчеркнул президент.

Дефицит инвестиционных ресурсов на протяжении последних десяти лет остается основной проблемой экономики России. Наиболее тревожной современной тенденцией в российской экономике является замедление роста инвестиций в основной капитал. На фоне роста на 17% в 2000 г., прошлогоднего роста инвестиций на 7%, в этом году прирост едва ли достигнет 4% (за январь-сентябрь т.г. темп прироста инвестиций составил 2,5%), что является отрицательным фактором для дальнейшего развития российской экономики. Кроме того, пока нет достаточных оснований для прогнозирования кардинального улучшения ситуации с притоком иностранных инвестиций (прямых и портфельных).

Вышеназванные негативные тенденции, а также обострение конкуренции на международных рынках капитала, усиливают потребность в выработке четкой политики государства по активизации инвестиционного процесса в стране и привлечению иностранных капиталовложений.

Стимулирование инвестиционного процесса можно осуществлять также за счет внутренних источников финансирования, в частности с использованием налоговых рычагов. Но проводимые меры правительства по облегчению налогового бремени инвесторов пока не принесли желаемых результатов. В частности снижение налога на прибыль с одновременной ликвидацией всех льгот не дало предполагаемого эффекта повышения деловой и инвестиционной активности предприятий, о чем мы уже писали в предыдущих выпусках.

В связи с этим, правительство в настоящее время ищет альтернативные пути существующим налоговым механизмам для повышения инвестиционной активности субъектов экономики России. Так, Минэкономразвития РФ подготовило некоторые предложения по стимулированию инвестиций в экономике России без изменений недавно вступившего в силу налогового законодательства. Предполагается использование механизма, входящего в группу налоговых льгот, а именно принятие мер по восстановлению и повышению эффективности механизма инвестиционного налогового кредита. Этот механизм уже прописан в Налоговом кодексе РФ (статья 66 НК РФ), но в действительности не работает из-за большого количества бюрократических барьеров, которые предполагается ликвидировать.

Согласно статье 67 Налогового кодекса, инвестиционный налоговый кредит представляет собой изменение срока уплаты налога, при котором организации при наличии оснований, указанных в данной статье, предоставляется возможность в течение определенного срока и в определенных пределах уменьшать свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов. Основаниями для предоставления организации инвестиционного налогового кредита являются:

проведение научно-исследовательских, опытно-конструкторских работ либо технического перевооружения собственного производства, в том числе направленного на создание рабочих мест для инвалидов или защиту окружающей среды от загрязнения промышленными отходами;

осуществление внедренческой или инновационной деятельности, в том числе создание новых или совершенствование применяемых технологий, создание новых видов сырья или материалов;

выполнение особо важного заказа по социально-экономическому развитию региона или предоставление особо важных услуг населению.

Инвестиционный налоговый кредит может предоставляться только по налогу на прибыль (доход) организации, а также по региональным и местным налогам. Срок инвестиционного налогового кредита может составлять от одного года до пяти лет.

В течение срока действия договора об инвестиционном налоговом кредите предприятие вправе уменьшать свои платежи по налогу. Такое уменьшение возможно до тех пор, пока сумма накопленного кредита не станет равной сумме кредита. Нагрузка для предприятий по процентным платежам налоговому кредиту не превышает 3/4 ставки ЦБ.

Таким образом, с точки зрения нормативно-правового обеспечения по инвестиционному налоговому кредиту в настоящее время существует достаточно проработанная законодательная база.

Вывод: Динамика инвестиций в российской экономике является одним из основных факторов, положительно влияющих на развитие конкурентных преимуществ отечественного бизнеса. В этой связи основное внимание в выработке правительством направлений реформирования экономики России должно быть уделено рассмотрению методов, предполагающих создание условий для активизации инвестиционного процесса в стране, особенно, учитывая ухудшение динамики иностранных инвестиций и инвестиций в основной капитал за последние несколько лет.

Предполагаемые же правительством меры по активизации инвестиционного процесса в стране вызывают сомнения. Опыт использования механизмов налоговых льгот в России показывает их неэффективность. На наш взгляд, эффективной мерой по стимулированию развития российских предприятий с использованием налоговых рычагов является не введение налоговых льгот (тем более по налогу на прибыль, эффективность которого вызывает большие сомнения), а дальнейшее снижение налогов, что создаст импульсы для повышения инвестиционных мотиваций и инвестиционной активности в стране как российских, так и зарубежных компаний. Подобные шаги позволят повысить инвестиционную привлекательность России по сравнению с основной частью налоговых центров (прежде всего, оффшорных зон). Другой важной задачей правительства, по нашему мнению, является создание благоприятного правового режима для инвестиционной деятельности на всей территории России. Также необходимыми условиями успешного привлечения инвестиций в российскую экономику являются улучшение администрирования всей государственной системы и нейтрализация коррупционных факторов в экономике. Только при условии реализации вышеназванного комплекса мер будет достигнут прогресс в вопросе привлечения в страну необходимых для развития инвестиционных ресурсов.

Корпоративное управление в России: альтернативные механизмы решения споров

6 декабря т.г. Комиссия по корпоративной этике Российского союза промышленников и предпринимателей (РСПП) утвердила состав арбитров из 43 человек – известных российских промышленников и предпринимателей. Ранее правление РСПП утвердило Хартию деловой и корпоративной этики, которая станет идеологической основой для третейского разрешения споров между членами союза, а также Регламент разрешения споров Комиссией РСПП по корпоративной этике.

Таким образом, практически окончательно сформирован механизм решения споров, связанных с нарушением принципов корпоративной этики.

По заявлению главы Комиссии Б.Титова, необходимость создания такой комиссии вызвана тем, что корпоративные конфликты, имеющие место в российской действительности, “оказывают сильное негативное воздействие на инвестиционный климат в нашей стране, сдерживают рост промышленного производства и отрицательно сказываются на отношении к предпринимателям широких слоев российской общественности”.

Следовательно, конфликтующим сторонам будет предложено прибегнуть к внесудебному способу разрешения споров, а при необходимости включать механизм третейского разбирательства.

В качестве нормативной базы для разрешения споров помимо Регламента и Хартии деловой и корпоративной этики, будут использоваться устав РСПП, декларация принципов деятельности РСПП, а также кодекс корпоративного управления, разработанный ФКЦБ.

Согласно положениям Хартии, члены РСПП готовы следовать следующим принципам корпоративной этики:

- Вести предпринимательскую деятельность, основываясь на принципах добро- порядочности и справедливости, честности во взаимоотношениях со своими партнерами и конкурентами.

- Способствовать укреплению основ института собственности, не предпри- нимать действий, направленных на подрыв его принципов.

- Руководствоваться реальным смыслом законов, избегать применения различных толкований, не соответствующих духу законодательных актов, не использовать формальные процедуры для достижения целей, не совместимых с нормами корпоративной этики.

- Отказываться от совершения действий, направленных на усиление социаль- ной напряженности в обществе.

- Не оказывать незаконного влияния на решения судебных, правоохранитель- ных или иных официальных органов для достижения своих корпоративных целей.

- С уважением относиться к своим конкурентам, не прибегать к незаконным формам борьбы, использовать только корректные методы, соответствующие корпоративной этике.

- Заботиться о поддержании как собственной деловой репутации, так и репутации российского бизнеса в целом, избегать участия в распространении напрямую либо через третьих лиц заведомо ложной и непроверенной информации.

- В ситуации конфликта интересов добиваться разрешения споров путем переговоров, использовать механизмы внесудебного разрешения споров, предоставляемые Комиссией РСПП по корпоративной этике. Уважать решения Комиссии РСПП по корпоративной этике.

В соответствии с Регламентом разрешения споров Комиссией РСПП по корпоративной этике Состав арбитров будет рассматривать только те конфликты, в которых хотя бы одной из сторон являются члены союза. Причем первый год система будет работать в добровольном режиме, то есть дела будут рассматриваться только в том случае, если сотрудничать с РСПП согласятся обе стороны конфликта.

Конфликты будут рассматривать три арбитра – по одному выберут истец и ответчик, а третьего назначенные арбитры выберут сами. Механизм работы арбитров призван обеспечить независимость их работы и принятия решений, так как ни один из трех арбитров не должен быть связан с конфликтующими сторонами. Арбитры выбираются на неопределенный срок. Впрочем, исключение из Состава арбитров может быть произведено решением Бюро Правления РСПП при отсутствии обращений к данному арбитру по поводу участия в разрешении споров в течение 3-х лет или в случае нарушения принципов независимости и беспрестанности в принятии решений, а также других действий, противоречащих деятельности арбитра.

Состав созданного Комиссией по корпоративной этике корпуса арбитров сформирован из людей, пользующихся авторитетом в различных сферах бизнеса и имеющих опыт разрешения различного рода межкорпоративных конфликтов, что позволит объективно решать споры.

При создании “альтернативного механизма разрешения споров” (“Alternative Dispute Resolution”) за основу брался мировой опыт. В мировой практике широко используются такие методы внесудебного решения споров. Так, в США аналогичная система – “CPR Institute for Dispute Resolution” (Институт разрешения споров при Центре общественных ресурсов) рассматривает до 10 тысяч конфликтов в год. Более 4000 компаний в Северной Америке и Европе приняли на себя обязательства рассматривать альтернативные арбитражному суду механизмы в разрешении коммерческих споров.

Главная проблема любого общественного внесудебного решения споров в том, что принятые решения не имеют юридической силы. Но на примере зарубежного опыта видно, что компании придерживаются принятых обязательств по ряду причин:

во-первых, это укрепляет репутацию.

во-вторых, обращение в суд всегда является крайней мерой.

в-третьих, использование альтернативных механизмов разрешения споров способствует достижению решений, базирующихся на коммерческих и деловых интересах.

Вывод: Инициативу РСПП в целом можно положительно охарактеризовать. Появление альтернативного механизма разрешения споров в России является еще одним шагом в сторону повышения в России качества корпоративного управления.

Основной целью эффективного корпоративного управления является повышение доверия к компании со стороны потенциальных инвесторов, повышение капитализации компании. Основным условием достижения вышеуказанной цели, повышения эффективности и дальнейшего развития корпоративного управления в России, является учет, анализ и обеспечение оптимального сочетания и удовлетворения интересов субъектов экономических отношений – компаний.

Существующая судебная система России в действительности довольно часто не обеспечивает принятия справедливых решений, что связано в первую очередь с несовершенством законодательной базы, а также неэффективной работы самой судебной системы. Все это негативно отражается на качестве корпоративного управления, на инвестиционном климате в стране. Поэтому, в настоящее время, целесообразно сосредоточить усилия делового сообщества России и органов государственной власти на формировании эффективных механизмов разрешения споров, связанных с нарушением принципов корпоративной этики.

Резюмируя все вышесказанное, следует отметить, что Россия не является каким-либо уникальным исключением из правил, характерных для большинства стран с переходной экономикой. Все наиболее общие тенденции становления модели корпоративного управления, включая проблемы борьбы за установление контроля над компанией, так или иначе характерны и для России. Для формирования и становления национальной модели корпоративного управления не существует ни особых препятствий, ни особых рецептов. Как основные проблемы, так и основные методы их решения хорошо известны в мировой теории и практике.

Источник материала: РЭО

Читайте также:

|

|