ТЕНДЕНЦИИ >> ЭКОНОМИЧЕСКИЕ ОБЗОРЫ И СТАТИСТИКА

Годовой прогноз 2012. Глобальные сценарии мировых рынков

Подходит к концу 2011 год – год, когда в мировую хозяйственную систему вернулся глобальный экономический кризис. Сейчас уже с полной уверенностью можно сказать, что мы наблюдаем вторую волну спада, которая, зародившись на финансовых площадках, неизбежно в ближайшее время даст о себе знать и в остальных отраслях экономики. Три «посткризисных» года злоупотребления монетарным стимулированием, бесконтрольная эмиссия денег ведущими промышленно-развитыми странами, жизнь «взаймы», увы, не дали желаемых результатов. Более того, хроническая финансовая наркомания центральных банков и возникшая от этого эйфория позволила политикам отложить столь необходимые структурные реформы. Последние действия мировых Центробанков (ЦБ Австралии, Европы уже снизили ставки, Новой Зеландии – готовится, Японии и Швейцарии – проводят массивные интервенции, Англии – возобновили программу количественного смягчения) свидетельствуют о том, что власти продолжают верить в эффективность денежного стимулирования.

Подходит к концу 2011 год – год, когда в мировую хозяйственную систему вернулся глобальный экономический кризис. Сейчас уже с полной уверенностью можно сказать, что мы наблюдаем вторую волну спада, которая, зародившись на финансовых площадках, неизбежно в ближайшее время даст о себе знать и в остальных отраслях экономики. Три «посткризисных» года злоупотребления монетарным стимулированием, бесконтрольная эмиссия денег ведущими промышленно-развитыми странами, жизнь «взаймы», увы, не дали желаемых результатов. Более того, хроническая финансовая наркомания центральных банков и возникшая от этого эйфория позволила политикам отложить столь необходимые структурные реформы. Последние действия мировых Центробанков (ЦБ Австралии, Европы уже снизили ставки, Новой Зеландии – готовится, Японии и Швейцарии – проводят массивные интервенции, Англии – возобновили программу количественного смягчения) свидетельствуют о том, что власти продолжают верить в эффективность денежного стимулирования.

В 2010-м году мы писали в нашем прогнозе: «…рано или поздно мировой экономике придётся пройти через «эффект отмены», по аналогии с «ломкой» у наркозависимых людей…». То, что сейчас происходит в Европе, как раз и является самой лучшей иллюстрацией подобной ломки. Страны периферии, привыкшие жить за счет других, за счет построения долговой пирамиды поставили на грань выживания весь Евросоюз. Но даже острый долговой кризис, который Европейский центральный банк пытается по привычке тушить инъекциями ликвидности, не может заставить еврочиновников договорится о полномасштабной корректировке Маастрихтских соглашений и о продолжении (углублении) процессов интеграции. Неужели проект по созданию объединенной Европы подходит к своему концу, и мы станем свидетелями дезинтеграции и распада?

Мы оцениваем риск выхода отдельных стран, в первую очередь, Греции, Португалии и Исландии, из валютного блока в 2012 году с вероятностью в 80%. Скорее всего, 2012 год станет годом начала распада Евросоюза, провоцируя замедление роста мировой экономики и опасения относительно устойчивости глобальной банковской системы. Транснациональные банки, американские и английские, уже начали процесс закрытия лимитов на своих коллег из Европы[1]. Однако коллапс рынка межбанковского кредитования (по сценарию 2008 года) неизбежно рикошетом ударит по всем развитым и развивающимся странам, а также по валютным и товарно-сырьевым рынкам. Мы понижаем прогнозы по основным фондовым площадкам, а также по ценам на нефть, аграрным культурам. При этом наибольшее падение придется на I-II кварталы 2012 года. И даже вероятный в условиях предвыборной гонки в США третий этап количественного стимулирования ФРС (QE3) вряд ли позволит рынкам вырасти хотя бы до уровней конца 2010 года.

Надо понимать, что в основе любого кризиса лежит кризис доверия. Современная мировая экономика стала слишком уязвимой для «эффекта домино», когда крах одного или нескольких крупных финансовых институтов влечет за собой серьезные проблемы у всех остальных. Кроме того, дисбалансы ведущих развитых стран (в первую очередь в финансово-кредитной сфере) продолжают углубляться, в то время как политики предпочитают закрывать глаза на уродливый и гипертрофированный банковский сектор, смычку монетарных властей с финансовой элитой Уолл-Стрита (что, кстати, приводит к таким массовым акциям, как «Захвати Уолл-Стрит»). Все это позволяет сделать вывод о том, что и в 2012 году коренные проблемы мировой экономики будут не только не решены, но и еще больше усугубятся.

В первую очередь мы ожидаем серьезное падение курса единой валюты на фоне начала распада еврозоны. По мере скатывания ЕС в рецессию будет усиливаться потребность европейских и американских банков в рефинансировании долгов, а прогнозы экономического роста – снижаться. Мы уверены, что экономика США, которая по оценкам некоторых экспертов проявляет в последнее время признаки восстановления, не окажется в стороне. При этом политические риски будут оказывать дополнительное давление на слабое состояние ведущей экономики мира. Однако новое шоу с дефолтом США в первом квартале 2012 года вызовет парадоксальным образом повышенный спрос на казначейские облигации, нивелировав в определенной степени потери от шторма на мировых финансовых рынках. Китай, в свою очередь, также может ожидать «жесткая посадка», если экономика не выдержит весной политических выборов и давления ухудшающейся макроэкономической конъюнктуры.

Что касается России, то последние события, связанные с масштабной фальсификацией на выборах в Государственную Думу, заставляют всерьез задуматься о стабильности нашей политической системы и о будущих выборах Президента РФ. Возросшие риски неизбежно усилят отток капитала из России, в то время как восстановление доверия инвесторов, даже в случае сохранения текущей политической системы, вызывает серьезные сомнения.

Единственным российским «джокером» остается возможный взлет цен на нефть, вызванный военными действиями на Ближнем Востоке. Например, многолетние санкции против Ирана уже начали влиять на состояние нефтяной отрасли, а в 2012 году ситуация может накалиться до предела, вплоть до объявления войны.

Таким образом, кредитное сжатие, уменьшение коэффициента мультипликатора, рост безработицы, падение промышленного производства, а также стагфляция – вот что ждет нас в 2012 году.

Какие именно тенденции ожидаются на глобальных рынках, по каким формальным и объективным причинам будут формироваться тренды на рынке акций, валют и товарно-сырьевых площадках, читайте в новом годовом прогнозе, подготовленном аналитиками ФГ «Калита-Финанс».

Валютный рынок

В течение второй половины 2011 года на международном рынке FOREX валюты демонстрировали крайне волатильную динамику. Нестабильным торгам способствовали замедляющийся рост мировой экономики, неуверенность властей ведущих держав в правильности проводимой денежно-кредитной политики, возрастающий суверенный риск европейских стран и продолжение «валютных» войн. Указанные факторы продолжат оказывать серьёзное воздействие на движение валют и в 2012 году, способствуя крайне напряженной обстановке на рынке FOREX. Кроме того, нарастающее с каждым днем недоверие инвесторов к существующей экономической парадигме, возникшее еще в 2008 году, будет дополнительным слоем в «снежном» коме глобальных проблем мировой экономики, препятствующим восстановлению.

Прогнозы об утрате в ближайшее время долларом США статуса мировой резервной валюты, ввиду замедляющихся темпов роста американской экономики, политических распрей и бесконтрольного увеличения денежной массы, не сбылись. Американская валюта оказалась активом-«убежищем» в кризисный период для инвесторов по всему миру.

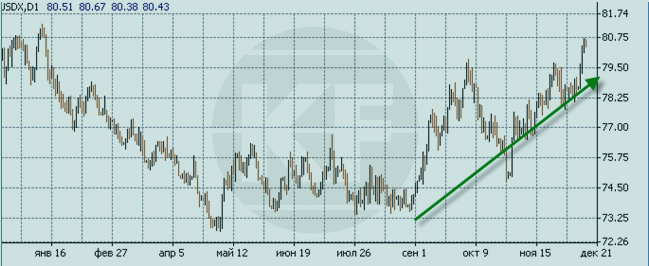

Динамика индекса доллара США в 2011 году

Несмотря на то, что в первой половине года Федеральная резервная система (ФРС) США влила в экономику 600 миллиардов долларов, большая часть денежных средств осталась на балансах крупнейших банковских структур и не добралась до потребителей из реального сектора экономики. Кроме того, не стоит забывать, что доллар по-прежнему является основной валютой в международных расчетах, государственных резервах и займах, оставаясь востребованным в любой момент времени. В итоге, с началом обвала на мировых финансовых рынках, вызвавшего существенное обесценивание активов и возникновение массовых Margin Call’ов (требование о пополнении обеспечения), для поддержания возникших огромных оборотов по взаимным требованиям у большинства корпораций долларов стало слишком мало. Индекс доллара только за сентябрь подскочил на 6%, до уровней начала 2011 года, а к настоящему времени, за 4 месяца, вырос на 8,3%.

Однако мы считаем, что давление на доллар было бы куда более существенным, если бы не различные программы поддержания ликвидности рынка: количественные смягчения, открываемые банкам своп-линии, предоставление ресурсов международными организациями, сохранение ключевых процентных ставок вблизи нулевых отметок и др. Представители высших органов власти помнят последствия 2008-2009 годов, когда полное закрытие банками лимитов друг на друга спровоцировало коллапс межбанковского рынка кредитования. Поэтому мы ожидаем, что во избежание краха всей финансовой системы политика предоставления необходимой денежной ликвидности будет продолжена и в 2012 году, сглаживая в определенной степени давление на активы-«убежища».

Вместе с тем, международные потоки капитала в поисках «тихой гавани» аккумулировались не только в долларах, но и на долговом американском рынке, для которого 2011 год стал одним из лучших, несмотря на возможный дефолт в августе.

*Министерство финансов США

Мы ожидаем, что интерес к американским treasuries будет сохраняться до тех пор, пока в Европе велики риски банкротств нескольких государств, а также, пока европейские власти не сформируют единую политику в отношении способа решения долговой проблемы. Несогласованность взглядов еврочиновников относительно способов разрешения кризиса внесет в 2012 году существенную сумятицу в ход торгов на мировых финансовых рынках, заставляя многих игроков в спешном порядке выводить средства из рисковых активов.

В нашем базовом сценарии развития мировой экономики в первом полугодии 2012 года мы ждем существенного ухудшения макроэкономической конъюнктуры. К сожалению, власти принимают лишь «косметические» меры, оказывающие поддержку рынкам только в краткосрочной перспективе. Однако медлительность стоит денег: если за 2011 год развитые страны заняли 10,4 триллиона долларов, то, согласно исследованию ОЭСР, в течение 2012 года они займут на внешних рынках уже 10,5 триллиона долларов. По сравнению с 2005 годом показатель увеличится почти в два раза.

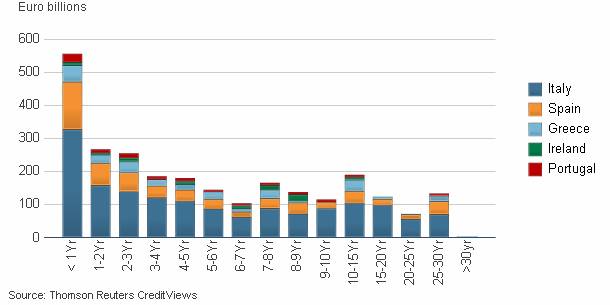

Пессимистичный прогноз на первое полугодие связан, в первую очередь, с тем, что на 1 квартал 2012 года приходится большая часть погашений бумаг стран PIIGS. Всего в следующем году периферийные страны должны выплатить почти 550 миллиардов, а за первые 4 месяца – 285 миллиардов.

График погашений государственных облигаций периферийных стран еврозоны

Напомним, что по итогам 2011 года доля госдолга в ВВП стран зоны евро составит, по предварительным оценкам, 95,6%. А в 2012 году ожидается на уровне 97,9%. Проблему роста госдолга и бюджетных дефицитов европейских государств в определенный момент времени станет невозможно решить монетизацией баланса ЕЦБ. В настоящее время общий объем госбумаг периферийных стран еврозоны на балансе ЕЦБ уже 175 миллиардов евро. Отказ центрального банка от массивной скупки «мусорных» облигаций спровоцирует выход отдельных стран из еврозоны. Первым претендентом является Греция, чей валовый внутренний продукт по итогам года уйдет в «минус» на 5,5%, а государственный долг станет равным 160% ВВП страны. Следующим кандидатом «на вылет» может стать Португалия, банки которой держат на своих балансах 10,1 миллиардов долларов греческих облигаций (из размещенных Грецией в зарубежных банках 120 миллиардов долларов).

Учитывая вышеназванные обстоятельства, мы прогнозируем, что в 2012 году глобальные риски мировой экономики будут провоцировать инвесторов вкладываться в более надежные валюты. Таким образом, гипертрофированный бюджетный дефицит США будет финансироваться под низкие процентные ставки, в то время как системные риски еврозоны сделают невозможным привлечение европейскими государствами дешевого капитала. Рост доллара будет ограничен лишь несколькими факторами. Во-первых, это разногласия в Конгрессе США по поводу фискальной политики. Однако данная проблема лежит больше в политической сфере, чем в экономической, поэтому можно ожидать повторения событий августа, а не действительное объявление дефолта. Во-вторых, упадочное состояние американских рынков недвижимости и труда. В случае, если показатели инфляции окажутся на приемлемых уровнях, а указанные отрасли продолжат стагнировать, ФРС может начать третий раунд количественного смягчения.

В рамках нашего базового сценария развития ситуации на международном валютном рынке в 2012 году, мы ожидаем дальнейшего роста доллара к основным конкурентам. При этом к концу года восстановления существенно подешевевших за первое полугодие традиционных европейских валют (евро, фунт, франк) мы не ожидаем. «Товарные» валюты, такие, как австралийский и канадский доллары, норвежская крона и др., также не смогут показать положительную динамику на фоне падения спроса на природные ресурсы со стороны ведущих мировых держав.

Рассмотрим детальнее перспективы движения основных валютных пар в 2012 году.

EUR/USD

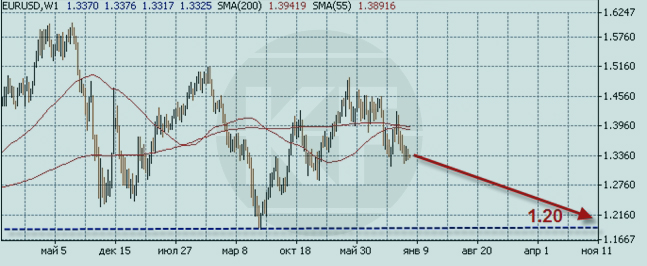

После восстановления европейской валюты против доллара с 4-летнего минимума 1,1870 в июне 2010 года до отметки 1,4940 в мае 2011 валютная пара начала формировать новый нисходящий тренд. Чуть более чем за полгода евро/доллар потерял 10,6%, опустившись к уровням начала 2011 года. Усугубляющаяся ситуация в еврозоне, заставившая инвесторов переосмыслить отношение к рисковым активам, делает невозможным восстановление доверия к ним в течение кратко-, средне- и даже долгосрочного периодов.

В соответствии с нашим базовым сценарием, предусматривающим начало распада зоны евро в 2012 году, мы прогнозируем, что европейская валюта существенно потеряет в стоимости к концу года. При этом темпы падения будут определяться скоростью принятия европейскими властями антикризисных мер. Примечательно, что до марта значимых встреч лидеров ЕС не планируется. Учитывая балансирующее на грани положение еврозоны, это дает поводы предполагать крайне высокую волатильность на рынках в первые месяцы следующего года.

В настоящее время основной идеей выхода из кризиса является политика «затягивания» поясов». Кроме того, предполагается наложение санкций на страны в случае превышения установленных нормативов по дефициту бюджета. Однако представляется, данные меры могут лишь ускорить процесс распада еврогруппы, так как периферийные страны, находясь уже сейчас в состоянии рецессии, не могут позволить себе урезать расходы бесконечно. Сокращение социальных затрат, ко всему прочему, влечет за собой недовольство населения, безработицу, падение расходов, что, в конечном счете, усилит темпы падения ВВП бедствующих стран.

Другой рассматриваемый путь выхода из кризиса - инфляционный, предполагающий скупку гособлигаций периферийных стран Европейским центральным банком. Вероятно, в первом полугодии властям, не имеющим в арсенале действенного оружия, тушить пожар разрастающихся долгов придется именно этим способом. Данный шаг существенно продавит курс евро вниз, при этом темпы падения будут еще значительнее, чем в уходящем году. Ведь спасать придется уже не только относительно небольшие Грецию и Португалию, но и внушительные Италию и Испанию, чьи долги составляют треть всех обязательств еврозоны.

Стоит отметить, центральные банки Европы уже начали готовиться к возможному распаду зоны евро и девальвации единой валюты. Так, ирландский ЦБ рассматривает возможность получения дополнительного доступа к типографии для возрождения национальной валюты. А в Боснии и Герцеговине было решено в случае распада евроблока привязать курс национальной валюты к немецкой марке.

При этом выход одной или нескольких стран из еврозоны не будет означать прекращение падения евро - ведь инвесторы всерьез задумаются о полном распаде валютного союза. Недоверие к действиям властей спровоцирует массовый отток из европейских фондов, взвинтив доходности гособлигаций других «тонущих» стран.

Таким образом, совокупность таких факторов, как выход одной или нескольких стран из еврозоны, надувающийся европейский долговой пузырь, продолжение «валютных войн», лучшее состояние макроэкономических показателей США по сравнению с Европой, разобщенность взглядов внутри еврозоны, по нашим прогнозам, приведет к тому, что в первом полугодии 2012 года евро достигнет отметок $1,25-$1,27. Последствия выхода некоторых стран из еврозоны и разворачивания программ эмиссионного стимулирования, а также возможного понижения ставок во II-III квартале европейскими ЦБ приведут к тому, что евро продолжит нисходящую динамику и во второй половине года. Мы ожидаем увидеть торги по главной валютной паре в диапазоне $1,20-$1,23 за единицу единой европейской валюты.

Прогноз пары EUR/USD в 2012 г. (Источник: информационно-торговая платформа iTrader 8)

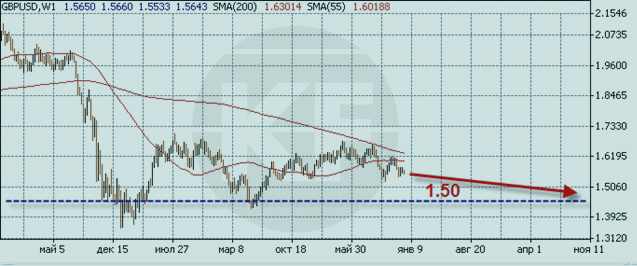

GBP/USD

Уходящий год выдался непростым и для британской валюты. После роста в первой половине года к максимумам 2009 года (до отметки 1,6740), в августе «британец» полетел вниз. С годового экстремума к настоящему моменту стоимость фунта упала почти на 7%.

В прошлых прогнозах мы писали, что каких-либо фундаментальных преимуществ у британской экономики и её валюты против американского конкурента нет и не было. Однако доходность фунта была выше, чем у доллара (ставки по 3-месячному USD Libor были в 2012 году в 2,5 раза ниже, чем по займам в британской валюте). Кроме того, британская валюта рассматривалась как своеобразная валюта-«убежище» на фоне масштабных интервенций Банка Японии и ряда количественных смягчений со стороны ФРС США. Совокупность этих факторов привела к тому, что инвесторы предпочитали британский фунт доллару, не волнуясь о спекулятивности своих вложений. С фундаментальной же точки зрения британская валюта была перекуплена.

Возникновение кризисных явлений в еврозоне напомнило о фундаментальных дисбалансах экономики Великобритании. В первую очередь, опасения возникли относительно состояния банковского и потребительского секторов. Необходимость решения другой проблемы страны - высокой инфляции (рекордные 5,2% годовых по итогам сентября 2011г.) - вынудила британскую экономику ужесточить фискальную политику, что, в свою очередь, отразилось на реальных доходах населения.

По данным Банка Англии, риск финансового кризиса в Великобритании находится на максимальном уровне с момента банкротства Lehman Brothers в 2008 году.

Таким образом, анализируя макроэкономические показатели британской экономики, приходим к выводу, что ситуация здесь не самая радужная. По оценкам ОЭСР, экономика Великобритании впадет в рецессию в 1-й половине 2012 года.

Резко негативный взгляд на экономику разделяют и представители Центрального банка страны, которые в октябре текущего года приняли решение о запуске второго раунда программы количественного смягчения, первоначальный объем которого составляет 275 миллиардов фунтов стерлингов. При этом неизбежное ухудшение макроэкономического состояния Туманного Альбиона, на наш взгляд, спровоцирует ввод в действие дальнейших стимулирующих мер уже в феврале 2012 года. Данные факторы будут оказывать существенное давление на британский фунт.

Немаловажным фактором для валюты остаётся состояние дел в экономике Еврозоны, поскольку британские банки являются активными кредиторами некоторых членов валютного блока. К примеру, банки Соединенного Королевства держат на своих балансах ирландские государственные облигации и корпоративные долговые бумаги на сумму свыше 140 миллиардов долларов. Сама она должна своим главным кредиторам, Германии и Испании, 937,9 миллиардов долларов. Принимая во внимание данные цифры, падение спроса на ценные бумаги периферийных стран немедленно скажется и на финансовой системе Туманного Альбиона.

Совокупность перечисленных факторов, по нашим прогнозам, будет способствовать снижению валютной пары фунт/доллар бόльшую часть 2012 года. В частности, ожидаем достижения к концу 2012 года уровня 1,50.

Прогноз пары GBP/USD в 2012 г. (Источник: информационно-торговая платформа iTrader 8)

USD/CHF

Швейцарский франк, традиционно рассматриваемый инвесторами как надежная валюта относительно сильного государства Европы, продемонстрировал впечатляющий рост по итогам первых 7 месяцев 2011 года. На фоне ухудшения макроэкономической конъюнктуры его укрепление против доллара составило более 16%. Резкое падение экспорта и рост затрат компаний вследствие взлета курса национальный валюты заставили Швейцарский центральный банк переосмыслить свою денежно-кредитную политику. Установив минимальную планку для валютной пары евро/франк на уровне 1,20, SNB застраховал швейцарских экспортеров от роста издержек.

Помимо перманентного риска укрепления франка, головной болью для монетарных властей Швейцарии является риск дефляции. Индекс потребительских цен в Швейцарии снизился в ноябре текущего года на 0.2%, после снижения на 0.1% в октябре, продемонстрировав самый низкий темп с октября 2009 года.

Кроме того, существенное давление на экономику Швейцарии оказывает состояние еврозоны. Напомним, что 60% экспорта страны приходится на европейский регион, где в настоящее время наблюдается существенное падение деловой активности. Данное обстоятельство также приводит к снижению спроса на швейцарскую продукцию. Как результат, рост экономики Швейцарии замедлился в III квартале 2011 года (1,3% в годовом исчислении после роста на 2,2% - во II квартале), оказавшись самым низким за последние два года.

В рамках нашего базового сценария мы предполагаем, что показатели реальных доходов и расходов в еврозоне продолжат снижаться в 2012 году, оказывая прямое воздействие на швейцарскую экономику. SNB уже продемонстрировал свою решительность по неограниченному вливанию франков, поэтому, на наш взгляд, швейцарский регулятор вновь активизируется в 2012 году, пытаясь через валютные интервенции предотвратить дефляцию и спад производства. Уже в первой половине года SNB может повысить установленную в сентябре планку до 1,25 франка за евро.

В целом, по нашим прогнозам, ожидаемый диапазон движения в 2012 году составит 0,9300-0,9500 франка за доллар.

Прогноз пары USD/CHF в 2012 г.

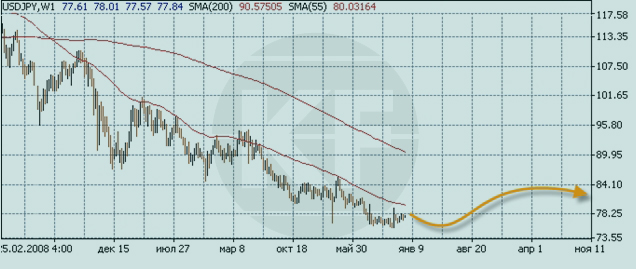

USD/JPY

В 2011 году монетарные власти Японии проявляли высокую активность на международном валютном рынке. Основной целью интервенций является поддержание национальной экономики после землетрясения в марте и в связи с неблагоприятной макроэкономической обстановкой в мире. При этом поражают не только объемы интервенций, но и их частота. Так, за год BoJ осуществил 3 интервенции, что привело к ослаблению курса йены с исторических максимумов (75,57 йены за доллар) до отметки 79,5 в начале ноября. Однако данные меры все же не смогли нивелировать рост по итогам года, и к настоящему времени годовое укрепление йены составляет 4,8%.

На наш взгляд, риски дефляции, замедление роста страны Восходящего Солнца потребуют продолжения «неодобряемых» в мире валютных интервенций, о чем заявили после октябрьской интервенции и сами представители Банка Японии. В то же время, растет давление со стороны США и Европы. Первые явно намекают на продолжение покупок Японией американских treasuries, а тонущий в долгах европейский регион идет «с протянутой рукой» для расширения объемов стабилизационных фондов.

Мы считаем, что в 2012 году любое укрепление йены, вызванное внешними шоками, будет встречено решительными действиями японских властей. Кроме того, в следующем году репатриация огромных заокеанских капиталов может замедлиться, так как власти Японии активно начали проводить фискальную политику. Привлекательная игра на разнице в процентных ставках доходностей американских и японских облигаций (carry-trade) также может стать сдерживающим фактором роста японской валюты.

В целом, по нашим прогнозам, валютная пара доллар-иена в следующем году будет преимущественно торговаться в диапазоне 77-85 иены за доллар.

Прогноз пары USD/JPY в 2012 г.

USD/RUR

Динамику российской валюты в 2011 году определили (в очередной раз) настроения на зарубежных рынках и цены на нефть. В первой половине года высокая стоимость «черного золота» загнала рубль вверх на 8,2%, до максимума за 2,5 года – 27,2 рублей за доллар. С началом паники на финансовых рынках в августе рубль, вместе с другими «товарными» валютами, «нырнул» вниз на 12% всего за 2 месяца. Единственным сдерживающим фактором была относительно высокая цена на нефть, позволявшая держать бюджет страны профицитным.

При этом мы считаем, что именно падение евро спровоцировало столь резкий обвал курса национальной валюты, так как основными контрагентами для России являются европейские банки. С возникновением проблем с ликвидностью зарубежные партнеры стали в срочном порядке переводить денежные средства в «материнские» банки. Мы ожидаем, что в первом полугодии 2012 года данный фактор будет все еще актуальным, что окажет существенное давление на российский рубль.

Кроме того, свою лепту в падение российской валюты внесли национальные компании, которые воспользовались гибкой политикой Центрального банка и сыграли на понижение рубля. Оба вышеуказанных фактора привели к трехрублевым потерям всего за 2 месяца.

В целом, учитывая, что российская экономика зависит от одного - двух факторов, поведение рубля в 2012 году будет определяться их динамикой. В первом полугодии вероятность снижения стоимости нефти крайне велика (падение европейского спроса и «жесткая посадка» в Китае), что, несомненно, окажет существенное давление на национальную валюту. Однако в преддверии выборов власти, вероятно, все же смогут удержать рубеж в 32 рубля, воспользовавшись накопленными резервами. В дальнейшем ситуация видится нам более мрачной на фоне возрастающих политических рисков, а также ухудшающейся макроэкономической конъюнктуры. Мы прогнозируем обесценение российского рубля по итогам года до 34 рублей. В случае, если падение предложения нефти со стороны стран Ближнего Востока не будет компенсировано странами - членами ОПЕК, в частности, Саудовской Аравией, падение рубля может быть более существенным.

Прогноз пары USD/RUR в 2012 г.

Товарно-сырьевые рынки

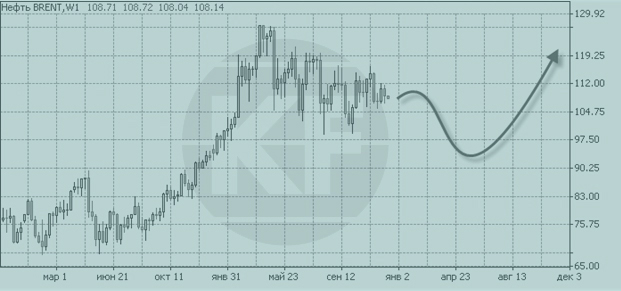

Нефть

В 2011 году нефтяные котировки прочно закрепились выше отметки 100 долларов за баррель, главным образом, на фоне сохраняющихся рисков относительно уменьшения предложения со стороны стран Ближнего Востока. Цена на нефть марки Brent выросла с $94 за баррель в начале года до $127 за баррель в апреле. Драйвером столь впечатляющего взлета котировок «черного золота» стала серия протестов и демонстраций по всему Ближнему Востоку и Северной Африке, известная как «арабская весна». Кроме того, поводом для роста стоимости нефти послужили действия ФРС по накачке ликвидностью финансовых рынков: исторически между ценой нефти и курсом доллара существует обратная зависимость.

Между тем уже в мае нефтяные котировки начали формировать нисходящий тренд, в рамках которого продолжают движение по текущий момент. Инвесторы, оценивая вероятность скатывания мировой экономики в рецессию в ближайшем будущем как чрезвычайно высокую, снизили спрос на нефть в 3-м квартале 2011 года на 1,2% (по сравнению с 3-м кварталом 2010 года), и на 0,5% - в четвертом квартале 2011 года (по сравнению с 4-м кварталом 2010 года).

Стоит отметить, в 2011 году крупнейшими потребителями нефти стали развитые рынки в лице Америки (19,06 млн. бар/сутки, 21,3%) и пяти ведущих стран Европы (8,81 млн. бар/сутки, 9,8%), а также Китай (9,07 млн. бар/сутки, 10,8%).

*Организация стран-экспортеров нефти, OPEC

Сползание в рецессию крупнейших потребителей нефти и «жесткая посадка» в Китае в следующем году спровоцируют продолжение тенденции сокращения спроса на энергоресурсы. Так, по оценкам нефтяного картеля ОПЕК, в первом полугодии 2012 года спрос со стороны европейских государств упадет почти на 3%.

Однако не стоит забывать про такой значимый фактор, как предложение нефти. Добыча нефти в Ливии едва ли полностью восстановится до конца 2012 года, а в Египте с Сирии ситуация остается по-прежнему напряженной. Кроме того, существует риск сокращения поставок из Ирана вследствие угрозы прямого военного удара.

Мы считаем, что компенсация возможного сокращения предложения целиком и полностью зависит от политики ОПЕК (в 2011 году поставила на мировой рынок 40,2% от общего объема потребляемой нефти). По прогнозам Международного энергетического агентства, поставки из стран, не входящих в ОПЕК увеличатся в 2012 году незначительно, на 2,08%. Учитывая, что во многом действия организации стран-экспортеров нефти определяются национальными приоритетами Саудовской Аравии, мы не ожидаем быстрой реакции на падение нефти в первом полугодии. Дело в том, что Эр-Рияд всегда следит за «экономически обоснованным» уровнем цены на топливо, так как его превышение может способствовать развитию альтернативных источников энергии, что в долгосрочной перспективе больно ударит по экономике. Даже цена на нефть в районе 80 долларов за баррель не будет катастрофичной для Саудовской Аравии, имеющей огромные накопленные резервы.

Мы прогнозируем, что хрупкое равновесие спроса-предложения нефти, существующее в настоящее время, в скором времени будет нарушено. При этом участники торгов теряются в догадках, какой из факторов (рецессия мировой экономики или угроза стабильности на Ближнем Востоке) станет превалирующим в 2012 году. Неуверенность в дальнейшем поведении «черного золота» подтверждается и характером изменения спроса на опционные контракты на бирже NYMEX за последние полгода. Число сделок, предполагающих через год цену $130—150 за баррель, увеличилось более чем на 25% и составило 93 500. В то же время значительно выросло и число сделок, предполагающих $45—60 за баррель, — на 33%, до 60 000.

Определенное влияние на стоимость «черного золота» окажет и курс доллара США. Выше мы писали, что прогнозируем существенное укрепление доллара в первом полугодии. Данное обстоятельство будет способствовать падению цен на нефть.

Таким образом, в течение 2012 года цены на нефть марки Brent не будут стабильными. Диапазон колебаний, по нашим прогнозам, составит 80-120 долларов за баррель.

Прогноз цен на нефть (Brent) в 2012 г. (Источник: информационно-торговая платформа iTrader 8)

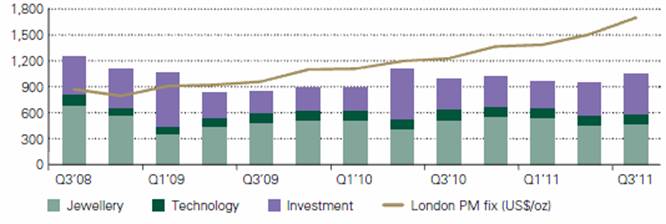

Золото

В течение всего 2011 года спрос на золото как на актив-убежище постоянно рос. С учетом стремительного взлета котировок на 13,27% с 8 августа по 8 сентября, в III квартале спрос на драгоценный металл вырос на 6% в годовом исчислении, до 1053 тонн.

*Всемирный Золотой Совет

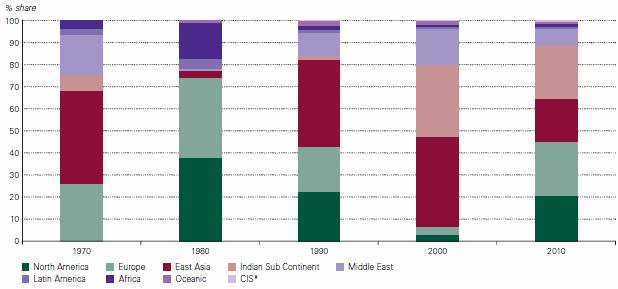

Именно инвестиционный спрос внес больший вклад в повышении спроса, в то время как еще 5 лет назад главным потребителем золота являлась ювелирная промышленность (83%). При этом наибольшая потребность была в золотых монетах и слитках: спрос на них вырос на 29% в годовом исчислении, до 390,5 тонн. Данное обстоятельство можно объяснить тем, что в случае их приобретения инвесторы владеют физическим металлом, а не биржевыми бумагами, что повышает степень привлекательности этих активов в разы.

Спрос на золото со стороны различных отраслей (в тоннах), цена на золото (долларов за унцию)

*Всемирный Золотой Совет

Поводом для покупок золота европейскими инвесторами стал поиск безопасного способа вложения своих активов, выведенных в спешке из рисковых инструментов, в то время как азиатские участники торгов покупали золото в надежде избежать ускоряющейся инфляции. При этом мировые центральные банки продолжили нетто-покупки драгметалла в III квартале, увеличив свои золотые запасы на 148,4 тонн.

Инвестиционный спрос по регионам

Несмотря на закономерную коррекцию цен в III-IV кварталах, мы ожидаем, что на фоне усугубления европейского кризиса и нестабильности всей мировой финансовой системы в 2012 году инвестиционный спрос на золото продолжит расти впечатляющими темпами. Несмотря на то, что «жесткая посадка» Китая, являющегося одним из крупнейших потребителей драгоценного металла, понизит спрос со стороны производителей электроники, как это происходило в 2008 году, инвестиционный спрос восполнит эти потери сполна.

Таким образом, принимая во внимание указанные выше факторы, в следующем году мы прогнозируем, что котировки золота будут находиться в интервале 1800-2000 долларов за тройскую унцию. При этом в I квартале возможно небольшое снижение, отражающее общую панику на рынках, а впоследствии можно ожидать достижения новых исторических максимумов.

Прогноз цен на золото в 2012 г.

Агрокультуры

Последствия рекордного сжатия предложения агрокультур ввиду неблагоприятных климатических условий в 2010 году мы увидели в первые два месяца 2011 года. За январь и декабрь цены на инструменты аграрного рынка взлетели еще на 45%. Однако с первыми поступлениями нового урожая котировки культур сформировали новый нисходящий тренд, в рамках которого продолжают движение и по текущий день. Рекордными показателями по производству зерна в 2011 году по сравнению с 2010 годом отличились Китай, Индия, Аргентина, Бразилия и Австралия.

По данным Международного Совета по зерновым культурам, производство зерна в 2012 году вырастет на 3,6% и составит 1816 млн. тонн. Такой прирост объясняется, в первую очередь, благоприятными прогнозами урожая в южном полушарии. Кроме того, значительное восстановление производства зерновых ожидается в России, Украине и Казахстане. С другой стороны, в 2012 году на 2,2% возрастет мировое потребление зерна, особенно в кормовом секторе, и составит 1826 млн. тонн. Таким образом, возвращение на рынок основных экспортеров зерновых и удачный прогноз не восполнит неудачные 2010 и 2011 года, поэтому запасы предположительно сократятся на 10 млн. тонн.

Однако стоит помнить, что дальнейшее поведение аграрного сегмента будет зависеть не только от показателей урожайности культур, но также от общего состояния мировой экономики и курса доллара. Так, например, в 2012 году ожидается заметное снижение темпов роста промышленного потребления зерновых, которое должно возрасти всего на 1,7%, до 303 млн. тонн.

| Всего по рынку зерновых, млн. тонн | 07/08 | 08/09 | 09/10 | 10/11 | 11/12 (прогноз) |

| Производство | 1699 | 1802 | 1799 | 1752 | 1816 |

| Потребление | 1678 | 1731 | 1768 | 1786 | 1826 |

| Запасы год.изменение (абс.) | 303 | 373 | 404 | 370 | 360 |

| +22 | +70 | +31 | -34 | -10 |

*Международный Совет по зерновым культурам

Пшеница

В начале 2011 года цены на пшеницу обновили исторические максимумы, достигнув отметки $8,91 за бушель ($327,8 за тонну), а затем перешли в понижательный тренд. От верхней точки в начале года стоимость культуры упала более чем на 30% к текущему моменту. Возвращение на рынок крупнейших экспортеров вернуло цены на пшеницу к уровням 2009 года.

Многообещающий прогноз урожая зерна на 2012 год (второй по величине за всю историю) в совокупности с высоким уровнем переходящих с прошлого года запасов резко увеличили объем мирового предложения в 2011/12 году. По прогнозам, из-за более быстрого роста спроса мировые запасы на конец сезона достигнут самого высокого уровня за десятилетие.

По оценке Министерства Сельского Хозяйства США (USDA), прогноз мирового производства пшеницы в 2011-2012 годах составит 683 млн. тонн, что на 4,6% больше, чем в прошлом году. Совокупное потребление, по прогнозам, возрастет на 23 млн. тонн и составит 679 млн. тонн. Таким образом, запасы увеличатся на 4 млн. тонн и составят 200 млн. тонн.

| Пшеница, млн. тонн

| 07/08 | 08/09 | 09/10 | 10/11 | 11/12 (прогноз) |

| Производство | 607 | 685 | 679 | 653 | 683 |

| Потребление | 602 | 645 | 652 | 656 | 679 |

| Запасы год.изменение (абс.) | 132 | 172 | 199 | 196 | 200 |

| +5 | +40 | +27 | -3 | +4 |

Можно с уверенностью сказать, что в изолированной среде цены на рынке пшеницы стабилизировались бы в 2012 году. Однако возможные масштабы рецессии в еврозоне не оставят без внимания товарные рынки. Стоит напомнить, что крупнейшими производителями и потребителями пшеницы являются Китай и Европа. Состояние их экономик оказывает непосредственное влияние на поведение цен на аграрном рынке. Падение спроса, а также укрепление доллара США могут спровоцировать падение котировок пшеницы.

Если учитывать технический анализ, можно увидеть нисходящий тренд, сформировавшийся со второго квартала 2010 года. Сейчас цены находятся у линии поддержки $5,70 за бушель. При пробитии указанного уровня предполагаем достижение в первой половине 2012 года значения $4,80-$5,00 за бушель.

Прогноз цен на пшеницу в 2012 г.

Кукуруза

Аналогично котировкам пшеницы, цены на кукурузу в начале 2011 года обновили исторические максимумы, после чего сформировался нисходящий тренд. От годовых экстремумов культура потеряла к текущему моменту 25%.

Согласно ноябрьским исследованиям Международного совета по зерну (IGS), мировое производство кукурузы в следующем году составит 853 млн. тонн. Планируемое предложение почти на 3,3% выше показателя 2011 года, в то время как потребление вырастет на 17 млн. тонн, до 861 млн. Несмотря на увеличение предложения, запасы кукурузы в 2012 году сократятся на 8 млн. тонн по сравнению с предыдущим годом и составят 123 млн. тонн.

| Кукуруза, млн. тонн

| 07/08 | 08/09 | 09/10 | 10/11 | 11/12 (прогноз) |

| Производство | 797 | 800 | 820 | 826 | 853 |

| Потребление | 779 | 784 | 821 | 844 | 861 |

| Запасы год.изменение (абс.) | 134 | 150 | 148 | 131 | 123 |

| +19 | +16 | -2 | -17 | -8 |

Несмотря на то, что урожай в Америке, одного из крупнейших производителей культуры, был несколько ниже, чем в прошлом сельскохозяйственном году, более высокий объем производства в южном полушарии (Аргентина, Бразилия и Северная Африка), как ожидается, приведет к увеличению мирового производства кукурузы до нового рекордного значения.

При этом темпы роста промышленного спроса на культуру будут снижаться. Использование зерна для производства топливного этанола, которое в прошлом десятилетии демонстрировало колоссальный рост, как ожидается, останется на близком к прошлогоднему уровне - в 147 млн. тонн.

Принимая во внимание вышеперечисленное, а также учитывая глобальные риски мировой экономики, ожидаем в 2012 году дальнейшее снижение кукурузы до уровней осени 2010 года (4,5-5,0$ за бушель).

Прогноз цен на кукурузу в 2012 г.

Живой скот

Определяющим фактором поведения рынка мяса (в том числе свинины) является динамика цен на зерно. Одновременно с взлетом цен на агрокультуры в первой половине 2011 года котировки свинины продемонстрировали новые максимумы, а во второй половине года вернулись к ценам первого квартала.

После неудачного 2011 года мировое производство свинины в 2012 году, предположительно, увеличится на 2% и составит рекордные 103,4 млн. тонн. Такой рост связан с восстановлением поголовья скота в Южной Корее (+21%) и Китае (+4%). Также умеренное повышение производства свинины ожидается от крупнейших экспортеров: России (+3%), США, Бразилии, Японии (по +2%), Канады (+1%).

Однако на экспорт в 2012 году пойдет всего 6,5 млн. тонн свинины, что меньше, чем годом ранее, на 1,5%. Из крупных экспортеров только США сохранит рост экспорта. Остальные страны будут работать на обеспечение внутреннего рынка.

| Свинина, млн. тонн

| 2008 | 2009 | 2010 | 2011 | 2012 (прогноз) |

| Производство | 97,7 | 100,4 | 102,7 | 101,1 | 103,4 |

| Потребление | 97,8 | 100,2 | 102,2 | 100,8 | 102,9 |

| Экспорт | 6,2 | 5,6 | 6,0 | 6,6 | 6,5 |

Прирост потребления свинины, как и производства, прогнозируется примерно в 2%.

Таким образом, учитывая снижение объемов экспорта и все еще большие затраты фермеров на корма, ожидать сильного падения котировок на свинину не следует.

Принимая во внимание технический анализ, можно увидеть на графике сильный восходящий тренд. После проторговки на текущих уровнях 0,85-0,90$ за фунт, к середине следующего года ожидаем увидеть стоимость одного фунта свинины на уровне 1,00$.

Прогноз цен на свинину в 2012 г.

Сахар

Мировой рынок сахара также пережил весьма «волатильные» времена в 2011 году. После падения котировок за первые 5 месяцев текущего года на 37,6% цены на сахар совершили резкий отскок вверх. Движение вверх ограничили лишь кризисные явления в еврозоне.

По данным Департамента сельского хозяйства США, производство сахара в 2012 году прогнозируется на уровне 168 млн. тонн, что на 4% больше аналогичного показателя годом ранее. Прирост мирового потребления ожидается на уровне 2%, что составит 159 млн. тонн. Прогнозируемое соотношение производства к потреблению позволило повысить прогноз запасов сахара на 0,5 млн. тонн.

| Сахар, млн. тонн

| 07/08 | 08/09 | 09/10 | 10/11 | 11/12 (прогноз) |

| Производство | 163,54 | 144,14 | 153,69 | 161,44 | 168,25 |

| Потребление | 152,04 | 153,72 | 154,65 | 156,08 | 159,32 |

| Запасы | 42,66 | 31,17 | 29,26 | 29,50 | 30,02 |

В Бразилии, крупнейшем производителе сахара, прогнозируется спад урожая на 10% из-за плохих погодных условий. Но это снижение компенсируется положительным прогнозом в ЕС и Таиланде, которые в существенной степени увеличили масштабы производства. Кроме того, давление на цены окажет российский урожай, величина которого в 2012 году по ожиданиям возрастет на 60% по сравнению с предыдущим годом.

В целом, мы ожидаем, что динамика котировок сахара в 2012 году будет определяться в большей степени макроэкономической конъюнктурой, так как фундаментальные показатели рынка находятся в относительном равновесии. В первом полугодии 2012 года прогнозируем торговлю в диапазоне 2,00-3,00$ за фунт.

Прогноз цен на сахар в 2012 г. (Источник: информационно-торговая платформа iTrader 8)

Макроэкономика. Фондовые рынки.

США

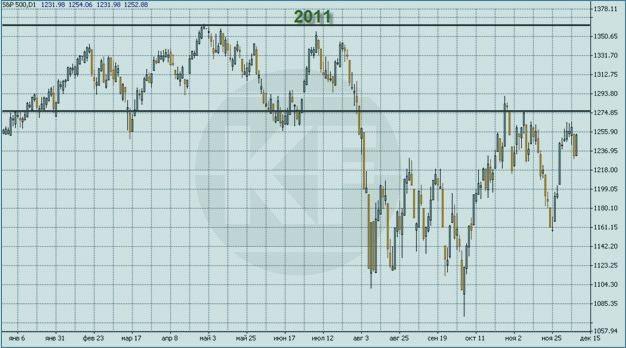

Непрекращающееся на протяжении нескольких кварталов 2010 года замедление роста ВВП США и высокие показатели безработицы подтолкнули американские власти к осуществлению второго количественного смягчения (QE2) объемом 600 миллиардов долларов. Вторая инъекция ликвидности, в отличие от первой (QE1), имевшей цель предотвратить крах финансовой системы в 2008 году, должна была стимулировать реальную экономику, рост кредитования, промышленного производства и сокращение безработицы. Но очередного вливания хватило лишь на небольшой искусственный подъем ценных бумаг. Так, индекс S&P500 добрался до 1363 пунктов, что всего на 7% выше уровня начала года. Напомним, что во время первой программы QE1 индекс S&P500 за год сумел подняться на все 70%.

Динамика индекса S&P500 в 2011 г. (Источник: информационно-торговая платформа iTrader 8)

Надо понимать, что этот рост был основан на избыточной ликвидности и низких процентных ставках, а не на улучшении фундаментальных показателей американских бумаг. Проблема QE2 заключалась в том, что крупнейшие корпорации США, удерживая на своих балансах огромные суммы денежных средств, заблокировали восстановительные процессы в реальной экономике.

Кроме того, запустив программу количественного смягчения и спровоцировав инфляцию, правительство подорвало расходы наиболее склонного к потреблению населения. Ведь, по статистике, 80% домохозяйств тратят 73% своих доходов на продукты первой необходимости. В то время как для богатейших 20% (их доходы составляют 50,4% от общих доходов, элита концентрируют 9/10 всех сбережений) подросшие цены не оказались проблемой и не спровоцировали увеличение склонности к потреблению.

В итоге рост ВВП в I квартале 2011 года составил лишь 0,4%, а оценка показателя за III квартал была пересмотрена с 2,5% г/г до 2% г/г. По итогам года ВВП прогнозируется на уровне 1,8%, а в 2012 году – 2,3%.

Не отреагировал резким ростом на вторую «спасительную» программу и промышленный сектор. Несмотря на внушающие надежду абсолютные значения промпроизводства (индекс промышленного производства вырос с 92,8 в январе 2011 года до 94,7 в октябре), в реальном выражении рост резко замедлился с начала года, с 5,8% г/г в январе до 3,8%г/г в октябре. Объяснение высоких показателей начала года - низкая база сравнения.

Для того, чтобы возобновить деловую активность, необходима уверенность компаний в востребованности их продукции. Однако в условиях высокой безработицы и небольшой склонности к потреблению спрос остается низким.

Если посмотреть на показатели состояния американского рынка труда, мы увидим стабильно высокий уровень безработицы в районе 9% (безработица не опускалась ниже планки 8,5% на протяжении 33 месяцев). Неожиданное сжатие количества безработных в ноябре текущего года

объясняется сокращением рабочей силы с 64.2% до 64.0% к гражданскому населению. При этом прирост занятости был компенсирован снижением почасовой оплаты труда. Поэтому более адекватный показатель безработицы, U-6, снизился не так существенно, с 16.2% до 15.6%. Кажется невероятным, но 48,5% американских семей вынуждены пользоваться теми или иными государственными пособиями. Еще в 1983 году этот показатель был ниже 30%.

Таким образом, рынок труда продолжает стагнировать, и в 2012 году, по нашему мнению, уровень безработицы может снизиться лишь по техническим причинам - закончится срок выплаты пособий по безработице. Однако для фундаментального снижения количества безработных потребуется качественное восстановление экономики, которого нет.

Учитывая приведенные выше факты, неудивительно, что прирост доходов американского населения на протяжении всего года стабильно замедлялся. При этом вызывает серьезные опасения то, что государственные трансферты составляют 18,4% от всех доходов американцев. А долги американской семьи составляют 154% от ее доходов.

Расходы, тем не менее, показали рост. Однако, если посмотреть на структуру затрат, то мы увидим, что 80% роста потребления – это вынужденные расходы (медицина, жилье, газ, электричество). Так, расходы только на здравоохранение составили в 2011 году 16,3% от общего объема личного потребления.

Учитывая слабое состояние потребительских расходов и доходов, о скором восстановлении потребительского кредитования речь не идет. Аппетитов у населения хватает только на потребительские товары и автомобили. Выделенные для борьбы с кризисом огромные финансовые средства так и не дошли до конечного потребителя и осели глубоко в закромах крупных банков, которые предпочли получать прибыль не с финансирования экономики, а с вложения капитала в быстрорастущие фондовые активы.

В свою очередь, рынок недвижимости США также находится не в лучшем положении. Цены на дома находятся на 3,9% ниже цен III квартала 2010 года. Индекс цен в октябре 2011 года упал до минимального уровня за весь период, начиная с апреля 2003 года. При этом с момента начала ипотечного кризиса стоимость домов упала уже на 40.5%. Предпосылок для роста цен в следующем году, исходя из общей экономической ситуации, не имеется. Да и предложение изъятых за неуплату по долгам домов все еще высоко. При этом каждый третий американец, согласно исследованиям, не сможет совершить арендный или ипотечный платеж в следующем месяце, если вдруг лишится работы.

Мы считаем, что только с восстановлением рынка жилья начнется реальное восстановление экономики США. Однако в 2012 году, к сожалению, этого ожидать не приходится.

Учитывая все еще слабое состояние американской экономики, для поддержания внутреннего рынка власти США могут начать третий раунд количественного смягчения. Однако риск разгона инфляции, с учетом неудовлетворительного положения 80% населения, «подрезает» крылышки ФРС. Кроме того, в 2012 году ожидается сокращение государственных расходов, что спровоцирует еще больший удар по необеспеченному населению. Таким образом, ФРС США, скорее всего, повременит с очередными «спасительными» мерами до второго полугодия 2012.

Несмотря на существующие риски ухудшения фундаментального состояния экономики, по нашему мнению, основным бенефициаром неурядиц Европы станет именно «надежная» Америка. Мировые капиталы будут перетекать в США как в безопасное место для сбережений. Новое шоу с дефолтом США в первом квартале 2012 года вызовет парадоксальным образом повышенный спрос на казначейские облигации. По крайней мере, это решит хотя бы одну проблему – рефинансирование огромного внешнего долга.

В отличие от еврозоны, системных рисков у Америки нет, поэтому мы считаем, что снижение фондовых рынков будет менее существенным, чем остальных.

В начале 2012 года мы ожидаем по индексу S&P500 падение до 1120 пунктов, а во второй половине 2012 года при появлении новой программы стимулирования (как бы она ни называлась) возможен отскок до 1345 пунктов.

Прогноз индекса S&P500 в 2012 г. (Источник: информационно-торговая платформа iTrader 8

Россия

В 2011 году российский фондовый рынок традиционно следовал за настроениями на зарубежных площадках, а инвестиционная привлекательность страны зависела от цен на нефть.

Долгосрочная корреляция индекса РТС и цены Brent

*Bloomberg

Результатом «арабской весны» стало повышение премии за риск в ценах на нефть, что привело в итоге к рекордной за 2,5 года стоимости энергоресурса – 126 долларам за баррель нефти марки Brent в апреле. На благоприятном внешнем фоне за первые 3,5 месяца индекс ММВБ прибавил 10,2%, а индекс РТС – 20%. Бодро «шагала» и экономика России в целом. Так, в I квартале рост ВВП составил 4,1%.

Однако начиная с мая ситуация в российской экономике начала ухудшаться, среагировав на возникшие негативные внешние факторы. Среди основных мы выделяем разрастание долгового кризиса в еврозоне, замедление темпов экономического роста в США и Китае, японскую катастрофу на АЭС «Фукусима».

Важными внутренними факторами, усилившими резкое сжатие капитализации российского рынка акций, стали существенный отток капитала из страны (который по итогам года может превысить 80 миллиардов долларов), а также низкий уровень прямых инвестиций в экономику (на уровне 1% ВВП). При этом надежды на эффект от приватизации госпредприятий не оправдали себя. Из утвержденной в 2010 году программы продажи активов на общую сумму около 30 миллиардов долларов было реализовано лишь 10% акций ВТБ на 3,3 миллиарда долларов.

Однако относительно стабильные цены на нефть в течение всего 2012 года (средняя цена Urals составила 110 долларов за баррель) позволили сформировать профицитный бюджет (0,9% ВВП), увеличить торговый баланс (8,9% г/г) и счет текущих операций (на 33,8% г/г).

Мы ожидаем, что в следующем году мировая нестабильность и внутренние политические риски погрузят страну в рецессию на несколько лет. Поддержки экономики со стороны Правительства ждать не приходится ввиду бюджетной политики РФ, которая предполагает увеличение оборонных расходов и социальных обязательств. Дефицит бюджета, сокращение сальдо торгового баланса и инвестиций в основной капитал, увеличение инфляции резко отрицательно скажутся на показателях работы российских организаций.

Стоит отметить, что в настоящее время Россия торгуется с существенным дисконтом по сравнению с основными развитыми и развивающимися рынками.

С нашей точки зрения, такой дисконт объясняется именно высокими рисками российской экономики и политической системы, а также ожиданиями снижения цен на нефть. Уже в следующем году прогнозируется дефицит бюджета, ведь для сведения его в «нули» нужна цена Urals на уровне 110 долларов за баррель (при курсе 31 рубль за доллар), достижение которого выглядит крайне сомнительно на фоне скатывания мировой экономики в рецессию. Кроме того, коэффициент бета, характеризующий изменчивость доходности конкретного рынка по отношению к доходности мирового рынка в целом, находится на крайне высоких уровнях.

Бета-коэффициенты индекса РТС и MSCI EM относительно MSCI World

*Bloomberg

Усиливать давление на котировки будут политические пертурбации в первой половине 2012 года. В конце уходящего года мы наблюдали больший спад российского рынка по сравнению с зарубежными. Мы ожидаем увидеть продолжение намеченной тенденции в I квартале 2012 года. Вероятно, до выборов власти сделают все возможное, чтобы удержать экономику от явного спада. Однако народные волнения могут не позволить осуществить желаемое.

Основываясь на нашем базовом сценарии развития мировой ситуации в 2012 году, предусматривающем неконтролируемый кризис в ЕС, дефолт нескольких стран с последующим выходом из зоны евро и рецессию в США и Китае, мы рекомендуем формировать консервативный портфель. Основные инвестиционные идеи заключаются в выборе бумаг компаний а) с низким уровнем долга, б) сравнительно большим объемом денежных средств на балансе, в) традиционно выплачивающих высокие дивиденды.

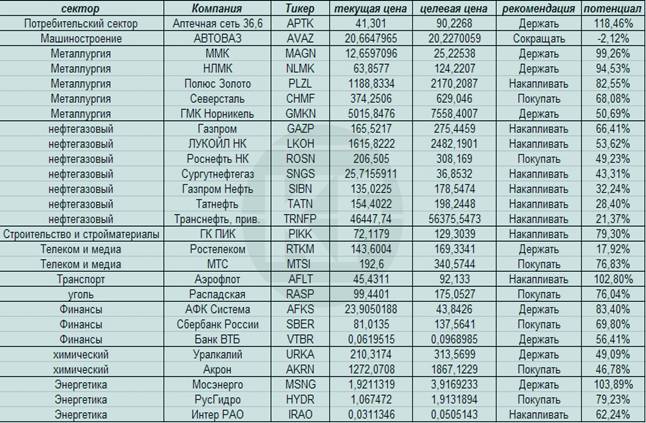

На наш взгляд, удовлетворяют заданным критериям следующие российские компании: Сбербанк, Северсталь, Сургутнефтегаз (в т.ч. прив.), Роснефть, Распадская, МТС, Лукойл, Татнефть, Русгидро, Мосэнерго.

В целом, учитывая обозначенные выше факторы (возможное резкое падение цен на нефть ввиду рецессии в еврозоне и США, политические пертурбации, снижение поддержки со стороны российских властей на фоне уменьшения поступлений в бюджет), мы ожидаем, что в следующем году российские фондовые индексы могут достигнуть новых локальных минимумов. В частности, индекс ММВБ может в течение 2012 опуститься до отметки 1200 пунктов.

Прогноз индекса ММВБ в 2012 г. (Источник: информационно-торговая платформа Itrader 8)

Если анализировать динамику отдельных акций, то можно увидеть, что с апреля сильнее всего пострадали акции предприятий черной металлургии, а наиболее устойчивую динамику продемонстрировали бумаги химических компаний и операторов фиксированной связи.

При этом сразу стоит оговориться, что столь афишируемое в последнее время скорое вступление России в ВТО не окажет на фондовые рынки немедленного воздействия. На первоначальном этапе основную выгоду получат европейский компании (основные торговые партнеры России), расширив свой рынок сбыта.

Среди наиболее рисковых отраслей мы выделяем и, соответственно, не рекомендуем к покупкам сектор черной металлургии, медиа и ИТ. Кроме того, с осторожностью следует относиться к бумагам финансовой и энергетической отраслей.

Проблема горнодобывающего и металлургического секторов заключается в их сильной зависимости от цен на сырье. Чутко реагируя на состояние мировой экономики, металлургическая отрасль серьезно пострадает в 2012 году от снижения спроса на промышленные металлы. Производители удобрений и урана не столь сильно зависят от глобальной конъюнктуры, что поможет им избежать резких скачков. При этом особое внимание обращаем на золотодобывающие компании. Данная отрасль будет идти в противофазе с рынком на фоне перетока капитала в «тихую гавань».

Рынок СМИ, в свою очередь, также в существенной степени ощущает на себе все внутренние проблемы. С падением уровня потребления населения выручки медиакомпаний снижаются. При этом сдержать резкое падение отраслевых котировок может тот факт, что медиарынок только начинает развиваться в России, поэтому, теоретически, потенциал роста достаточно велик.

В 2012 году крайне чувствительным к мировым потрясениям окажется и банковский сектор, который будет страдать от проблем с привлечением капитала и ликвидностью. При этом в наиболее затруднительном положении окажутся банки, ориентированные на заимствования с внешних рынков. Поддержки, оказываемой Минфином банкам в этом году, мы не ожидаем в следующем, так как бюджет станет дефицитным. Для того, чтобы не потерять клиентов, кредитным организациям придется поднять ставки. Положительные процентные ставки приведут к повышению стоимости фондирования, что, в конечном счете, «выдавит» с рынка неконкурентные банки. Таким образом, кредитные организации с высокой долей розничных пассивов окажутся в более выгодном положении.

Из более надежных отраслей мы выделяем телекоммуникационный, нефтегазовый, частично транспортный сектора.

Динамика телекоммуникационного сектора слабо связана с поведением как внешних, так и внутреннего рынков. В современном мире считается, что данная услуга стала товаром первой необходимости, поэтому спрос на нее определяется как неэластичный. Таким образом, акции компаний сотовой связи можно отнести к числу защитных активов.

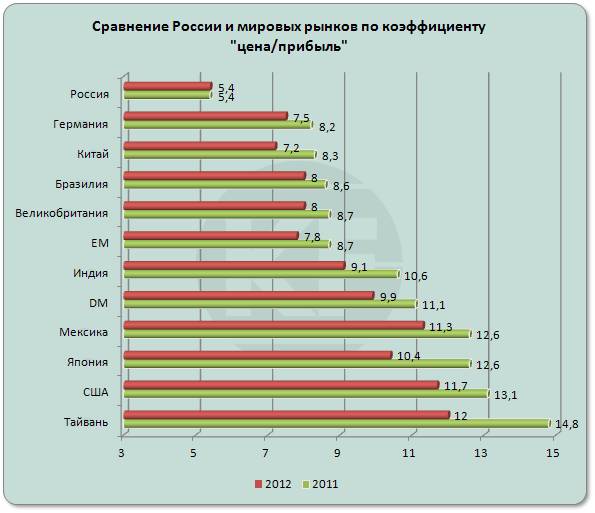

Спрос на энергоносители также не вполне эластичен, зависимость между доходами нефтекомпаний и состоянием мировой экономики в последнее время нарушилась. В настоящий момент мультипликатор «цена/прибыль» российских компаний крайне низок по сравнению с зарубежными. Кроме того, прогноз понижения курса рубля в 2012 году может привести к сокращению расходов на импортные товары, составляющих большую часть в капиталовложениях. Таким образом, текущая недооцененность нефтяных компаний в совокупности с относительно стабильной выручкой делают разумным предположение о том, что нефтегазовый сектор будет выглядеть лучше рынка.

Что касается транспортного сектора, то можно отметить, что отрасль хорошо диверсифицирована (железнодорожный, авиа- и автомобильный транспорт и др.), поэтому реагировать на глобальные изменения будет по-разному. В целом можно отметить, что в данном секторе будет наблюдаться дальнейшая консолидация, что повысит конкурентоспособность отрасли.

Потенциал роста российских акций из числа представленных в торгово-информационной платформе iTrader:

С учетом вышеуказанных замечаний наши рекомендации на 2012 год выглядят следующим образом:

Заключение

Таким образом, мы ожидаем, что в 2012 году мировой экономике предстоит столкнуться лицом к лицу со второй волной кризиса. Продолжение «словесных» интервенций властей, политика «затягивания» поясов, массовое денежное стимулирование мировыми центробанками не могут привести к каким-либо реальным результатам. Неподъемная тяжесть обслуживания долгов и ужесточение требований к состоянию бюджетов государств приведут к началу распада еврозоны. Первыми претендентами «на выход» являются Греция и Португалия. Через какое-то время за ними могут последовать и другие периферийные страны, набравшие огромную сумму обязательств. Бедственность положения в Европе в совокупности с проблемами неокрепшей экономикой США вызовут в первой половине года шторм на мировых финансовых рынках, который затронет весь мир.

Непосредственно на валютном рынке в наступающем году, по нашим прогнозам, инвесторы будут отказываться от высокорисковых инструментов в пользу «надежного» доллара. Так, пара евро-доллар может опуститься к концу года к уровню 1,20, а доллар/франк – к 1,50. Под давлением окажутся и валюты развивающихся государств на фоне падения спроса на природные ресурсы со стороны ведущих мировых держав. В качестве «тихой» гавани трейдеры выберут американские госбумаги, зарекомендовавшие себя как «первосортный» актив.

Еще одним спасительным «убежищем» станет рынок драгоценных металлов, в частности, золота. Массовое бегство в неинфляционный актив приведет к взлету цен на инструмент: к концу 2012 года котировки могут достигнуть 2000 долларов за унцию. При этом другой актив товарно-сырьевого рынка, нефть, будет чувствовать себя не столь комфортно. Риски замедления роста мировой экономики значительно продавят цены на «черное золото», уронив их в первом полугодии к 80 долларам за баррель нефти марки Brent. Однако напряженная ситуация на Ближнем Востоке может привести к непредсказуемому взлету цен.

Фондовые рынки в наступающем году, по нашим прогнозам, будут представлять собой «поле боя» мировых центробанков и измученных трейдеров. Тем не менее, мы полагаем, что масштабные денежные вливания не смогут остановить рынки от «медвежьего» тренда. Так, S&P в течение года может достичь отметки в 1100 пунктов, а российский ММВБ – 1200 пунктов.

Настоящий документ подготовлен экспертами аналитического отдела ФГ «Калита-Финанс» на основе источников, которые мы считаем достоверными. Однако, руководство и сотрудники «Калита-Финанс» не могут гарантировать абсолютную полноту и достоверность такой информации и не несут ответственности за возможные потери клиента в связи с ее использованием. Характер данного документа является исключительно информационным. При принятии решения об инвестировании в финансовые инструменты, упомянутые в настоящем документе, необходимо обладать опытом финансовых операций, хорошо разбираться в вопросах оценки преимуществ и рисков, связанных с инвестированием в тот или иной финансовый инструмент.

[1]Как сообщает Интерфакс, крупнейшие американские фонды денежного рынка (moneymarketfunds) в 2011 году сократили кредитование европейского банковского сектора до уровней 2006 года

Смотрите оригинал материала на http://www.interfax.ru/business/txt.asp?id=209081

Читайте также:

Рейтинг популярности - на эти заметки чаще всего ссылаются:

- 7957 Как формируется доход футбольных клубов?

- 259 Не уподобится ли мировая экономика Титанику?

- 239 Российская экономика в 2011 году. Тенденции и перспективы

- 202 Российская экономика в январе 2012 г.: рецессия уже наступила?

- 200 Будет ли в России рост экономики?

- 198 Судьба рубля – судьба страны

- 196 Промышленность вступила в рецессию

- 194 Банковский сектор - взгляд сверху

- 194 Конференция Digitale Мастерство пройдет в апреле 2018 года, промокод

- 193 Российская экономика в 2010 году. Тенденции и перспективы