ТЕНДЕНЦИИ >> ЭКОНОМИЧЕСКИЕ ОБЗОРЫ И СТАТИСТИКА

Российская экономика в 2010 году. Тенденции и перспективы

В. Мау, П. Трунин, С. Синельников-Мурылев, И. Соколов, Т. Тищенко, А. Силуанов, В. Назаров, А. Мамедов, С. Дробышевский, А. Абрамов, С. Борисов, А. Шадрин, Е. Астафьева, О. Изряднова, С. Цухло, О. Изряднова, Е. Илюхина, Ю. Бобылев, Н. Карлова, Н. Шагайда, Р. Янбых, Н. Воловик, Л. Карачурина, С. Приходько, К. Харина, О. Изряднова, С. Мисихина, Т. Клячко, Ю. Симачев, И. Дежина, М. Кузык, Г. Мальгинов, А. Радыгин, Н. Шмелева, Е. Апевалова, Г. Задонский, О. Смирнова, Г. Мальгинов, Г. Стерник, В. Зацепин, А. Киреева, Е. Трофимова, В. Цымбал, Н. Миронова, И. Стародубровская, А. Левашенко, Е. Великова

Российская экономика в 2010 году. Тенденции и перспективы. (Выпуск 32) – М.: Инситут Гайдара, 2011. 592 с. ISBN 978-5-93255-309-1

В обзоре содержится подробный анализ основных тенденций в российской экономике в 2010 г. В работе 6 крупных разделов, посвященных отдельным аспектам развития экономики России: социально-политический контекст; денежно-кредитная и бюджетная сферы; финансовые рынки; реальный сектор экономики; социальная сфера; институциональные проблемы. Работа выполнена на большом массиве статистической информации, на основе которой осуществлены оригинальные расчеты и многочисленные графические иллюстрации.

- Раздел 1. Социально-политический контекст

- 1.1. Экономическая политика 2010 г.: в поисках инноваций

- 1.1.1. Глобальный кризис в 2010 г.

- 1.1.2. Экономическая политика России между кризисом и модернизацией

- 1.1.3. Поиск новой модели роста

- 1.1.4. Ключевой вызов: структурная модернизация в условиях рентной экономики

- Раздел 2. Денежно-кредитная и бюджетная сферы

- 2.1. Денежно-кредитная политика

- 2.2. Государственный бюджет

- 2.3. Межбюджетные отношения и субнациональные финансы

- 2.4. Возможные сценарии социально-экономического развития Российской Федерации в 2011–2013 гг.

- Раздел 3. Финансовые рынки и финансовые институты

- 3.1. 2010 год: восстановление российского финансового рынка

- 3.2. Факторы, определяющие динамику российского рынка акций

- 3.3. Финансовые институты: поиск идеи нового роста

- 3.4. Рынок рублевых облигаций

- 3.5. Основные риски на финансовом рынке

- 3.6. Проблемы привлечения консервативных институциональных инвесторов

- 3.7. Роль фондового рынка в модернизации экономики и содействии инновациям

- 3.8. Влияние кризиса на систему внутренних сбережений

- 3.9. Основные индикаторы банковской системы

- 3.10. Рынок муниципальных и субфедеральных заимствований

- Раздел 4. Реальный сектор экономики

- 4.1. Макроструктура производства

- 4.2. Российские промышленные предприятия в 2010 г.

- 4.3. Инвестиции в реальный сектор экономики

- 4.4. Нефтегазовый сектор

- 4.5. Состояние и тенденции развития аграрного сектора России в 2010 г.

- 4.6. Внешняя торговля

- Раздел 5. Социальная сфера

- 5.1. Уровень жизни населения

- 5.2. Безработица и новые направления вовлечения неработающих в занятость в России

- 5.3. Миграционные процессы

- 5.4. Российское образование – основные тенденцииразвития в 2000–2010 гг

- 5.5. Состояние сферы науки и инноваций

- Раздел 6. Институциональные проблемы

- 6.1. Государственный сектор и новая приватизационная политика

- 6.2. Корпоративное законодательство 2006–2010 гг.: некоторые итоги и новации

- 6.3. Землепользование и земельный рынок в России в 2007–2010 гг.: состояние, законодательство, проблемы и перспективы

- 6.4. Регулирование ограничивающих конкуренцию согласованных действий компаний в 2008–2010 гг.

- 6.5. Российский рынок жилья в 2010 г.: стагнация и начало восстановления

- 6.6. Военная экономика и военная реформа в России

- 6.7. 2010 год – завершение муниципальной контрреформы

- Приложение 1 Особенности регулирования деятельности участников проекта «Сколково»

- Приложение 2 Международная налоговая помощь между странами СНГ, ЕЭП и ТС: анализ существующих соглашений

- Приложение 3 Взаимная помощь между странами ЕС по взысканию налоговых требований: последние изменения

Экономическая политика 2010 г.: в поисках инноваций

Глобальный кризис 2010 г.

Если рубеж 2009–2010 гг. был временем оптимистических ожиданий преодоления глобального кризиса, то к началу 2011 г. доминируют сдержанность и настрой на сохранение экономических трудностей на протяжении достаточно длительного периода времени. В конце 2009 г. мир вздохнул с облегчением: худшего не произошло, удалось избежать глобальной экономической катастрофы, устояла финансовая система, восстановился экономический рост, безработица не приняла катастрофических размеров. Широко распространялась и укреплялась надежда на скорое завершение кризиса и восстановление устойчивой положительной динамики социально-экономического развития, характерной для предшествующего десятилетия [1].

Наши оценки были более сдержанными [2]. Мы утверждали, что начавшийся в 2008 г. кризис является системным, он завершится тогда, когда произойдет структурная трансформация мировой экономики, включая формирование новой модели экономического регулирования, новой модели мирохозяйственных связей и международных валютных отношений. Эта перестройка займет достаточно продолжительный период времени, когда будет происходить выработка и реализация новых институтов и механизмов экономического развития. Это будет время неустойчивости и колебаний, которое может быть охарактеризовано как турбулентное десятилетие.

2010 г. подтвердил этот вывод – как по отношению к мировой экономике, так и применительно к России. Экономический рост действительно восстановился, хотя и темпами существенно более низкими, чем в докризисные времена (исключение составляет только Германия). Однако выход из рецессии не тождественен завершению кризиса, так же как начало кризиса произошло задолго до начала рецессии. Экономический рост на протяжении минувшего года в основном был результатом усилий правительств, т.е. роста бюджетных расходов. Политика масштабных денежных вливаний в США является беспрецедентной, и неясность ее средне- и долгосрочных перспектив ставит вопрос относительно устойчивости глобальной денежной системы. Частный спрос, хотя и стал оживать, пока не стал главным двигателем экономики, что ставит непростые вопросы относительно перспектив макроэкономической устойчивости ведущих стран мира. Более оптимистична была ситуация на многих развивающихся рынках, где рост, расширение занятости и приток капитала взаимно обусловливают друг друга.

В открытую форму вступил финансовый кризис в ряде стран зоны евро, когда Греция и Ирландия прибегли к международной помощи (МВФ и ЕС). Под угрозой продолжают оставаться экономики ряда других стран ЕС (Испании, Португалии, Италии), что ставит вопрос о перспективах евро как единой европейской валюты. Кризис в Европе с макроэкономической точки зрения все более напоминает кризис в Латинской Америке 1980-х годов, когда в результате безудержных заимствований многие страны региона попали в ловушку неплатежеспособности. Причем на грани банкротства оказались тогда не только страны-должники, но и их кредиторы – крупнейшие американские банки. Вырваться из кризиса тогда удалось в результате системных и взаимообусловленных усилий должников и кредиторов, когда первые взяли на себя обязательства по коренному изменению своей экономической политики, а вторые согласились на списание части (иногда существенной) долга [3].

Борьба с кризисом в развитых странах развивалась по двум основным направлениям. США как обладатель главной резервной валюты и как «производитель долга» для остального мира пошли по пути беспрецедентно мягкой денежной политики, выпуская доллары для финансирования государственного бюджета. Иными словами, проводили политику, диаметрально противоположную тем рекомендациям, которые они традиционно давали странам, находящимся в финансовом кризисе. (Впрочем, страна, эмитирующая мировую резервную валюту, с большим основанием может позволить себе осуществление неортодоксальной бюджетно-денежной политики.) Фактически США продолжают придерживаться «политики спроса», стимулируя рост расходов как государственного бюджета, так и домохозяйств.

Европейские страны в основном перешли к политике бюджетного ужесточения. Это характерно как для находящейся в относительно благоприятном положении Германии, так и для кризисной Португалии или Греции. Речь идет о сокращении бюджетных расходов (и соответственно дефицита) и об одновременном введении налоговых стимулов для бизнеса. Таим образом, здесь налицо перемещение акцента на «экономику предложения».

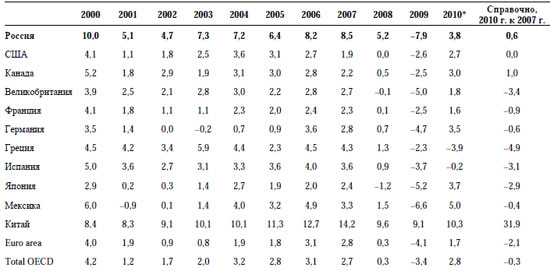

Можно сказать, что в 2010 г. завершился первый этап кризиса (этап предотвращения экономического коллапса) и начался второй этап – этап выработки новой модели социально-экономического развития. Из первого этапа мир вышел ослабленным и пока не обновленным (табл. 1). Ведущие страны и их институты, ответственные за экономическую и денежно-финансовую политику, научились скоординированно принимать антикризисные меры. Теперь предстоит совместно выработать модель роста, который бы был устойчивым, достаточно динамичным и опирался прежде всего на частный спрос, а не на государственные расходы.

Важным итогом года стал окончательный (кажется, окончательный) отказ от иллюзии относительно возможностей и перспектив государственного регулирования экономики. Шок первого этапа кризиса сделал популярными обвинения в нем либеральной экономической модели и призывы вернуться к идеологии и практике «большого государства», т.е. активного вмешательства правительств в управление национальными экономиками. Вульгарному пониманию экономического либерализма (неолиберализма, или экономики предложения) как причины кризиса стали противопоставлять возрождение вульгарно понимаемого кейнсианства (экономики спроса). Впрочем, вскоре пришло понимание того, что кризис в той же мере может быть объяснен как нехваткой государственного регулирования, так и неспособностью государства обеспечить адекватное экономическое регулирование. Пришло понимание того, что ответом на кризис должно быть не усиление вмешательства в экономику (и тем более в производство), а выработка новых инструментов государственного регулирования, причем с учетом двух принципиальных особенностей: во-первых, регулирования финансовых рынков и, во-вторых, регулирования глобально скоординированного.

Таблица 1. Валовой внутренний продукт (прирост к предыдущему году), %

* Предварительная оценка.

Источник: OECD.

Решение сложных экономических проблем, с которыми столкнулся мир (и прежде всего развитые страны), требует глубоких структурных реформ, преодоления накопившихся в мире дисбалансов – и появления новой модели роста. Именно в 2010 г. в мире начались и набрали силу дискуссии об этой новой модели, а в США появился даже специальный термин для обозначения предмета дискуссии – New Normal [4]. Предстоит разобраться в вопросах соотношения и взаимосвязи экономик Запада и Востока (прежде всего США и Китая), Севера и Юга (особенно в рамках ЕС). Это предполагает урегулирование глубоких макроэкономических (и особенно платежных) дисбалансов.

Предстоит выработать адекватную модель глобального финансового регулирования, поскольку всем стало очевидно, что именно из финансовой сферы исходит основная угроза стабильности. А в условиях глобализации регулирование финансовых потоков не может быть ограничено национальными юрисдикциями.

Предстоит реструктурировать мощные социальные сектора развитых стран (включая Россию) – прежде всего пенсионные системы и системы здравоохранения, которые были сформированы в условиях индустриальной эпохи и которые оказываются неэффективными в условиях постиндустриальных вызовов (как демографических, так и собственно экономических).

Предстоит сформировать новую международную валютную систему, понять, какие валюты будут играть роль мировых. Причем, определяясь с этим вопросом, необходимо будет избежать валютных войн и гонки девальваций, на грани чего мир оказался осенью 2010 г.

Решение всех названных проблем требует времени. Времени не только и не столько на принятие решений, сколько на их интеллектуальное осмысление и выработку вариантов действия. Именно эти вопросы будут стоять в центре внимания нового этапа кризиса – этапа, в который мир вступил в 2010 г. и который будет продолжаться и в 2011 г.

Экономическая политика России между кризисом и модернизацией

В 2010 г. в России в основном продолжалась экономическая политика предшествующего года. Однако акцент теперь был сделан не на спасение отдельных экономических агентов (предприятий, банков), а на поддержание условий для обеспечения экономической и социальной стабильности. Банки и фирмы стали возвращать долги государству и одновременно вновь начался рост внешних заимствований большого бизнеса (в отличие от предыдущих лет, теперь кредиты брали преимущественно предприятия нефинансового сектора).

В России восстановился экономический рост, хотя темп роста был существенно ниже, чем в 2000–2007 гг. Как и в предыдущие годы, рост был выше, чем в развитых странах, но ниже, чем в других странах БРИК – в Китае, Индии и Бразилии. Правда, из-за существенного спада в разгар кризиса (9% ВВП и почти 15% в промышленности) задача восстановления экономики теперь стоит гораздо более остро. Существенно более сложной стало и решение задачи вхождения России в пятерку самых крупных по ВВП стран к 2020 г.

Ниже остановимся на проблемах, которые были наиболее важными в экономическом развитии России в минувшем году и которые соответственно должны будут находиться в центре экономической политики настоящего времени и ближайшего будущего.

Первое. Существенное обострение финансовой (бюджетной) ситуации. В Россию вновь вернулся бюджетный дефицит, которого страна не знала на протяжении почти десятилетия. После финансового кризиса 1989–1998 гг., достигшего острейшей фазы дефолта в 1998 г., правительство стало очень чутко относиться к бюджетным проблемам и добивалось балансирования бюджета. Этому способствовал и рост цен на нефть.

Сбалансированный бюджет стал на какое-то время символом посткоммунистической России и предметом почти консенсуса новой элиты. Интенсивное погашение внешнего долга сделало к началу кризиса Россию страной с одной из самых низких в мире долговых нагрузок. Разумеется, были политические силы, которые настаивали на росте бюджетных расходов, однако они не имели политического влияния.

Теперь ситуация изменилась. Страна попробовала жить с дефицитом в 2009 г., и никакой катастрофы не произошло. Элита поняла, что она может получить доступ к гораздо большим денежным средствам, чем дают производительность труда и благоприятная внешнеэкономическая конъюнктура. В результате возникла парадоксальная ситуация: мы имеем дефицитный бюджет при среднегодовой цене на нефть почти в 80 долл./барр., тогда как еще несколько лет назад и цена в 30 долл. позволяла сводить федеральный бюджет с профицитом.Формально ситуация не выглядит тревожной. Уровень государственного долга остается низким, и страна имеет широкие возможности для заимствований – как в рублях, так и в иностранной валюте. Бюджетный дефицит не очень велик по сравнению с развитыми странами – 3,5–4% ВВП. Однако при выведении из расчетов рентной составляющей бюджетный дефицит оказывается на уровне 13% ВВП. То есть страна оказывается в исключительной зависимости от колебаний мировых цен на энергоресурсы – т.е. от факторов, от России ни в коей мере не зависящих.

Ситуация вполне сопоставима с началом 1980-х годов. Тогда советская система казалась исключительно устойчивой, экономика медленно, но росла (на 2–3% в год). Государственный долг был невысоким. Доходы от продажи энергоресурсов расходовались на покрытие текущих потребностей бюджета (в основном шли на военные расходы, на закупку продовольствия и товаров народного потребления, а также импортного оборудования для дальнейшего развития нефтегазового сектора). Эта модель казалась устойчивой надолго, если не навсегда – советское руководство, основываясь на доступном ему историческом опыте, было уверено, что цены на нефть могут только расти. Но, когда цены на нефть упали в шесть раз, пяти лет хватило для перехода от стабильности к финансовой катастрофе. Эти риски вполне реальны и в наше время – с той лишь разницей, что в отличие от начала 1980-х годов мы сейчас хорошо знаем, что цены на нефть могут изменяться в обоих направлениях.

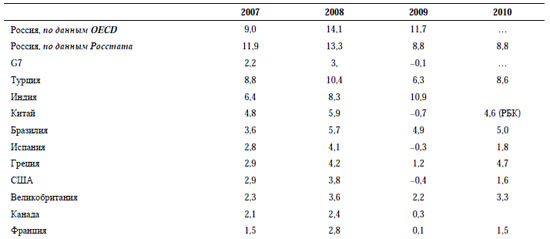

Второе. После снижения инфляции в 2009 г. и в первой половине 2010 г. индекс потребительских цен вновь начал расти, достигнув по итогам года 8,8%. Иными словами, инфляция остается одной из самых высоких в странах «двадцатки», сопоставимой только с инфляцией в Индии и Турции (табл. 2).

Таблица 2. Индекс потребительских цен, % к предыдущему году

Источник: OECD, IMF, РБК, Росстат

Отчасти это вполне естественный процесс, сопровождающий возобновление экономического роста. На волне экономического спада динамика цен стала тормозиться, однако российская экономика все равно оставалась высокоинфляционной – на минимуме инфляция снизилась до 8,8% в годовом исчислении. От этого уровня и начался ее рост по мере преодоления рецессии.

Однако есть и два других – так сказать, негативных – источника раскручивания инфляции. С одной стороны, это фактор засухи и исключительно низкого урожая зерновых, что отражается на всем индексе сельскохозяйственного производства, с другой стороны – фактор бюджетной политики, поскольку мощное наращивание бюджетных расходов не может не сказаться на ценах. Можно говорить и о монетарных факторах инфляции, поскольку происходило эмиссионное финансирование бюджетного дефицита – за счет Резервного фонда и валютных интервенций в период притока капитала в начале года. Свою роль играют и инфляционные ожидания, которые экспансионистская бюджетная политика естественным образом порождает.

Рост инфляции в российской ситуации является фактором гораздо более проблематичным, чем в развитых странах. Там инфляция стала бы фактором (и показателем) оживления производства, и даже следующее за инфляцией ужесточение денежной политики будет оставаться в пределах нескольких процентных пунктов. У нас инфляция должна привести к повышению процентных ставок и к сохранению их на двузначном уровне, что является серьезным фактором, препятствующим экономическому росту. В этой ситуации следовало ожидать развертывания заимствований российских фирм на внешних рынках, предлагающих более дешевые финансовые ресурсы. Эти заимствования действительно в 2010 г. стали нарастать, причем особенно активны были здесь нефинансовые институты (в отличие от докризисного времени).

Третье. Россия столкнулась со значительным оттоком капитала. В этом отношении ситуация здесь диаметрально противоположна другим странам БРИК: в Бразилии, Индии и Китае наблюдается мощный приток капитала. В обоих случаях возникает вопрос о целесообразности ограничения свободы перемещения капитала и о введении контроля капитала, но только для решения противоположных задач – для ослабления стимулов притока для снижения волатильности (собственно, Бразилия уже ввела «налог Тобина») или для недопущения опасного оттока капитала.

Отток капитала происходил, несмотря на то что российский фондовый рынок был в мире одним из самых быстро растущих. Однако его небольшие масштабы (приток портфельных инвестиций составляет малую долю в динамике капитала), небольшая глубина, а также чрезвычайно высокая волатильность (колебания в несколько раз, а не на проценты) привели к ослаблению интереса к нему крупных международных инвесторов. Прямых же инвестиций в минувшем году было исчезающе мало.

По-видимому, существует несколько причин оттока капитала. Это и общая неопределенность перспектив развития экономического кризиса. Это и неопределенность, связанная с предстоящими в России выборами. Это и сохранение высокого уровня коррупции, когда часть расходуемых бюджетами всех уровней средств остается в руках «чиновников», которые предпочитают помещать накопленное в безопасные места (последнее подтверждается относительно небольшими суммами разовых переводов средств за границу, что стало характерно именно для минувшего года). Применительно к последнему явлению можно сказать, что коррупция из феномена микроэкономического становится на наших глазах макроэкономическим фактором.

Одновременно сокращается сальдо платежного баланса по счету текущих операций в связи со значительным ростом импорта, что, в свою очередь, является реакцией на рост социальных расходов бюджета. Больший платежеспособный спрос трансформируется в спрос на дешевые товары, которые в современной ситуации являются преимущественно импортными. Ситуация 1999 г., когда рост номинальных выплат населению обернулся ростом спроса на отечественные товары (импортозамещением), возможна, как теперь уже очевидно, только при радикальной девальвации национальной валюты – в несколько раз (как это было в 1998 г.), а не на проценты (нынешняя ситуация) [5]. Из сказанного можно сделать общий вывод: минувший год отчетливо продемонстрировал, что Россия перестала быть дешевой страной, какой она была в 1990-е и на протяжении части 2000-х годов. Это касается и стоимости активов, и стоимости товаров, и стоимости услуг. В условиях кризиса при относительной стабильности валютного курса соотношение доходности операций на рынке и страновых рисков (risk/return) существенно изменилось из-за сохранения высоких рисков и снижения доходности – другие развивающиеся рынки оказываются более надежными при сопоставимом уровне доходности. Отечественные потребительские товары по соотношению цена/качество (price/quality) также, как правило, не выдерживают конкуренции с импортом. Эти обстоятельства обусловили отток капитала и воздействовали в сторону понижения сальдо платежного баланса по счету текущих операций.

Опасения выхода текущего сальдо в отрицательные значения имеют под собой основания. Но такое развитие событий не является неизбежным, так как рост спроса на импорт привел к ослаблению курса рубля, что, в свою очередь, станет фактором ограничения импорта. Это будет зависеть как от действий денежных властей, так и от фискальной политики. Центробанк способен влиять на курсообразование, плавно ослабляя рубль, чтобы сдерживать приток импорта. Правда, это будет противоречить задачам таргетирования инфляции и вновь подчеркнет, что проблемы отечественного производства для Центробанка остаются более важными, чем обеспечение стабильности цен и валюты.

Перспективы платежного баланса зависят и от характера бюджетной политики. Неумеренная бюджетная экспансия (особенно в части социальных выплат) может стать фактором устойчивого роста спроса на импорт, т.е. появления двойного дефицита (бюджета и счета текущих операций платежного баланса).

Четвертое. Ситуация на рынке труда к концу 2010 г. оказалась значительно лучше, чем ожидалось в начале года. К декабрю 2010 г. общая численность безработных (по методологии МОТ) снизилась на 0,7 млн чел. и достигла 5,7 млн чел., численность официально зарегистрированных безработных снизилась на 183,1 тыс. чел. – до 1,9 млн чел. Можно сказать, что феномена jobless recovery (восстановления производства при отставании в восстановлении занятости), характерной для системных кризисов, в нашей ситуации не наблюдается. С точки зрения социально-политической стабильности такую ситуацию можно только приветствовать. Однако у нее есть два возможных объяснения, которые не позволяют оценивать восстановление рынка труда однозначно позитивно.

Во-первых, феномен jobless recovery является оборотной стороной, индикатором структурной трансформации экономики. Он означает усиление структурной безработицы, т.е. появление новых рабочих мест и нехватку для них людей с имеющейся квалификацией. Иными словами, jobless recovery является непременным фактором модернизации, с которой связан выход из кризиса. Отсутствие этого феномена требует специального обсуждения вопроса о наличии или об отсутствии модернизации на выходе из кризиса. В этом же направлении воздействует на экономику и политическое давление на бизнес и регионы с требованием обеспечивать занятость.

Во-вторых, в специфической демографической ситуации современной России отсутствие отставания по занятости от восстановления экономики может свидетельствовать о более активном выходе на пенсию, т.е. о снижении безработицы за счет не только роста занятости, но и сокращения рабочей силы в трудоспособном возрасте. Оба объяснения не противоречат друг другу, и, скорее всего, в реальной практике 2010 г. оба они имели определенное влияние на реальное развитие ситуации. Разумеется, с точки зрения социальной стабильности такое развитие событий полезно. Однако с точки зрения решения задач модернизации ситуация на рынке труда пока не поддается однозначной интерпретации.

Пятое. В России были сделаны важные шаги в направлении международной интеграции – как по линии «Таможенный союз – Единое экономическое пространство», так и в вопросах присоединения к ВТО. На обоих направлениях налицо существенные продвижения. И обе траектории сейчас связаны с чисто политическими, а не с экономическими или техническими решениями. Станет ли Россия членом ВТО, заработают ли институты интеграции на постсоветском пространстве? Эти вопросы уже сейчас зависят от политического руководства стран, которые втянуты в названные процессы. Для России оба процесса важны как способы стимулирования конкуренции – и товаропроизводителей, и юрисдикций [6].

Стремясь сочетать антикризисные меры с модернизацией, российское правительство в последние два года начало задействовать некоторые новые элементы в своей экономической политике, существенно отличные от того, что было характерно для 2000– 2008 гг.

Прежде всего, это новая макроэкономическая реальность – устойчивое сохранение бюджетного дефицита и наращивание бюджетных заимствований. Этому способствовало наличие значительных резервов, а также низкий уровень государственного долга, сложившийся к началу кризиса.

Другой новацией политики, естественным образом вытекающей из предыдущей, является поворот к политике роста налогов. На протяжении практически всей посткоммунистической истории России после установления принципиально новой налоговой системы в 1992 г. налоги только снижались (в отличие от акцизов на углеводороды, табак и алкоголь). Решительные меры по снижению налогов были предприняты в 2000– 2001 гг. Важно учитывать, что одной из важных, хотя и не декларируемых причин снижения налогов было стремление установить их на том уровне и при той модели, которую государство было способно администрировать, т.е. устанавливать ставку налога на уровне, близком к эффективной.

Теперь произошло изменение тенденции. За последнее время были существенно повышены социальные отчисления (прежде все в Пенсионный фонд), а также усилилось налогообложение углеводородов. Фискальная логика этих мер достаточно понятна – в условиях курса на рост расходов бюджета повышение налогов практически неизбежно. По словам министра финансов, повышение налогов должно быть продолжено и в дальнейшем. Однако налицо и то, что повышение налогообложения труда дестимулирует структурную модернизацию, так как наиболее болезненно влияет на отрасли с высокой долей затрат трудав отличие от отраслей сырьевых.

Стремясь к некоторому смягчению негативного воздействия роста налогов, власти стали более активно задействовать дискретные (точечные) меры экономической политики. Наиболее ярким примером является инновационная зона «Сколково», для резидентов которой был предложен беспрецедентный набор налоговых и административных льгот – от низкой ставки социальных отчислений до введения собственных (выделенных из общей системы) правоохранительных, налоговых и таможенных органов. По сути, это попытка создать точку инновационного роста, администрируемую так, как это должно быть администрируемо в современном развитом постиндустриальном обществе. Это важный эксперимент, перспективы развития которого будут иметь далеко идущие последствия для экономической и социальной жизни России.

Фактически был взят курс на выделение и адресную поддержку «национальных чемпионов» – отдельных отраслей и секторов, которые по тем или иным причинам представляются перспективными. Начало было положено еще перед кризисом, когда была создана госкорпорация «Роснанотех», а правительство решило, что именно нанотехнологии являются ведущим звеном научно-технического прогресса, «за которое надо всеми силами ухватиться» [7]. За этим, уже в условиях начавшегося кризиса, последовало создание Комиссии по модернизации и технологическому развитию во главе с Д.А. Медведевым, которая на первом же заседании осенью 2009 г. выделила пять приоритетных направлений развития науки и технологий (энергоэффективность и энергосбережение, в том числе разработка новых видов топлива; ядерные технологии; космические технологии, прежде всего связанные с телекоммуникациями; медицинские технологии; стратегические информационные технологии, включая создание суперкомпьютеров и программного обеспечения). А в марте 2010 г. появилась Правительственная комиссия по высоким технологиям и инновациям во главе с В.В. Путиным. Комиссии занимаются как общими вопросами развития инноваций и модернизации, так и реализацией точечных проектов – «национальных чемпионов».

В этой же логике начала трансформироваться и модель особых экономических зон. Изначально ОЭЗ рассматривались как точки роста, определяемые в результате конкурса региональных заявок, предлагающих лучшие условия для стимулирования деловой и инновационной активности. Теперь налицо тенденция «назначения ОЭЗ» – создания ее в том месте, которое представляется целесообразным с точки зрения формирования определенного технологического кластера. Примером этого может стать «Титановая долина» в Свердловской области.

В целях компенсации роста социальных налогов для малого бизнеса (понимая, что часть бизнеса уйдет в тень), в конце 2010 г. было принято решение о снижении на два года страховых взносов в Пенсионный фонд с 26 до 18% для малых предприятий и индивидуальных предпринимателей, работающих в сфере производства и оказания социальных услуг.

Наконец, в 2010 г. вновь актуальной темой стала приватизация. Правительство приняло масштабную программу приватизации, по которой в частные руки должны уйти как пакеты акций, в которых государство является миноритарием, так и миноритарные пакеты акций крупнейших государственных компаний или компаний с абсолютным доминированием государственного пакета. Среди последних – «Роснефть», РЖД, «Русгидро», Сбербанк, ВТБ и другие. По-видимому, задачами приватизации будет являться привлечение стратегических инвесторов (соответственно получение инвестиционных ресурсов и улучшение корпоративного управления), а также пополнение доходов бюджета. Однако первая задача в современной ситуации должна быть ключевой, хотя только время покажет, удастся ли ее решить на практике [8].

Поиск новой модели роста

Одной из иллюзий начала структурного кризиса является ожидание восстановления «старого доброго времени» – преодоления неурядиц и восстановления старой модели роста. Это ошибочная стратегия. Кризис, подобный нынешнему, предполагает формирование новой модели экономического развития, и лишь с ее появлением начинается преодоление кризиса. А преимущества на выходе из кризиса получают те страны, которые способны сформировать эту модель и наиболее последовательно и решительно реализовать ее на практике. Именно в обретении новой модели роста состоит стимулирующая роль структурного кризиса и шанс отдельных стран в результате кризиса совершить рывок в своем развитии.

В настоящее время перед Россией открываются два варианта социальноэкономической политики, причем выбор остается за политической элитой и должен быть сделан в ближайшее время.

Первый вариант предполагает развитие существующей модели роста и ее адаптации к вызовам по мере их появления. Государство в этой конструкции является основным источником роста – и как источник ключевых финансовых ресурсов, и как нейтрализатор «рыночной стихии», и как держатель ключевых институтов, необходимых для экономического роста. Государство определяет приоритеты, концентрирует на них политический и финансовый ресурс, выстраивает финансовую систему, опираясь на принадлежащие государству банки и биржи, напрямую руководит ключевыми производственными компаниями (контролирует «командные высоты»). Государственный спрос не только на товары и услуги, но и на институты оказывается здесь системообразующим. От государства же зависит в значительной мере и спрос домохозяйств.

Второй вариант предполагает усиление роли частных источников роста (частных фирм и домохозяйств). Они должны замещать и постепенно вытеснять государство из предпринимательской зоны. Государство должно создавать максимально благоприятные условия для функционирования частных экономических агентов, стимулировать их интерес к развитию, т.е. стимулировать предложение товаров и услуг на рынке.

Эта дихотомия хорошо известна из экономической теории и из экономической истории. Она возникла задолго до появления современного глобального кризиса. Выбор между экономикой спроса и экономикой предложения лежит в основе характерной для всего ХХ века дискуссии между кейнсианскими и неоклассическими моделями экономического роста.

Еще более актуальна эта тема для стран с развивающейся экономикой (или для стран догоняющей модернизации). Анализируя опыт Германии и России второй половины XIX – начала XX в., А. Гершенкрон показал, что в условиях догоняющего развития государство должно брать на себя компенсацию рыночной неопределенности, особенно слабости только зарождающихся рыночных институтов [9]. Однако последующее развитие событий показало, что за это избыточное вмешательство государства обществу впоследствии приходится платить немалую цену – политическую и экономическую.

«Большое государство» закостеневает и с какого-то момента становится препятствием для современного экономического роста, и для преодоления этого препятствия требуется затратить немало ресурсов, а то и принести жертвы.

Действующая модель роста – экономика спроса

Основными элементами этой модели являются обеспечение высокого уровня социальной и политической стабильности в обществе в качестве ключевой цели, к которой стремится правительство; наличие высоких и растущих цен на углеводороды; наращивание бюджетных расходов как важнейшего источника спроса; постепенное повышение налогов; сохранение значительного инфляционного потенциала; усиление роли индивидуальных (адресных) решений в противовес созданию общих правил игры.

Сложившаяся в 2000-х годах и действующая поныне модель экономического роста основывается на наличии значимых, дешевых и незаработанных финансовых ресурсов, источником которых является не рост производительности труда, а благоприятная внешнеэкономическая конъюнктура. Собственно, такая модель с некоторыми модификациями существует в России с 1970-х годов, и в настоящее время она является почти столь же популярной, как и в то первое десятилетие ее эксплуатации. Быстро растущие расходы государственного бюджета или требуют еще более быстрого роста цен на энергоресурсы, или оборачиваются бюджетным дефицитом.

Государство выступает важнейшим источником спроса в экономике. Прежде всего это спрос со стороны средних и бедных слоев населения, связанных с государственным бюджетом(пенсионеры, безработные, государственные служащие и военные, а также примыкающие к ним работники госкорпораций). Существенную роль играет финансирование силовых структур в части как содержания военнослужащих, так и закупки вооружений. (Впрочем, 2010 г. стал в определенном смысле переломным, поскольку Россия объявила о крупных военных закупках в странах НАТО.)

Другой мощной сферой государственного спроса являются инвестиции в инфраструктуру. Однако, понимая высокий уровень коррупции в этом секторе, правительство весьма осторожно в своих инфраструктурных вложениях – в отличие от социальных расходов.

Выбор между приоритетом инфраструктурным и социальным является непростым. Социальные расходы попадают на более конкурентный рынок, и они действительно могут обеспечить рост потребления. Инфраструктурные сектора более монополизированы, и инвестиции в них приводят к повышению цен (тарифов), а не к росту предложения соответствующих товаров и услуг.

В то же время социальные расходы в значительной мере влияют на рост инфляции, а также вызывают повышенный спрос на товары дешевого импорта. Как показала практика последних лет, рост спроса на дешевые товары и услуги удовлетворяется не отечественным товаропроизводителем, а поставками из стран с дешевым трудом (прежде всего из Азии) [10]. Это ограничивает стимулирующий потенциал бюджетных расходов. В какой-то мере этот спрос можно было бы компенсировать курсовой политикой, т.е. сдерживанием укрепления рубля, однако возможности денежных властей в этой сфере весьма ограниченны – особенно при данном высоком уровне цен на углеводороды.

Еще одной проблемой социальных расходов является их необратимый характер. Отказаться от взятых социальных обязательств можно только в условиях тяжелого политического и экономического кризиса. Здесь нельзя прибегнуть к аргументам отсутствия должного уровня доходов бюджета. Расходы на инфраструктуру в этом смысле гораздо более политизированные, от них легче отказываться.

Приоритет социальной стабильности в этой модели будет подталкивать к проведению консервативной политики на рынке труда – к политике, препятствующей высвобождению занятых, а значит, и к структурному обновлению. Высвобождение будет допустимо только очень осторожное и под контролем государства. Это может давать серьезные позитивные результаты, как продемонстрировал пример АвтоВАЗа в 2010 г. Однако тиражирование этого опыта в массовом масштабе практически невозможно. Обеспечение макроэкономической и социальной стабильности при отказе от структурных реформ будет требовать роста налогов, т.е. пересмотра политики последних 15 лет.

Наконец, экономика, основанная на государственном спросе, принципиально более склонна к сохранению и поддержанию монополий, а также к инфляции. Монополии будут обеспечивать стабильность экономико-политической ситуации, хотя и ценой более низкого качества товаров и услуг при более высокой инфляции.

Доминирование государственного спроса смягчит потребность экономических агентов в снижении инфляции, поскольку государственные инвестиции будут более важны, чем частные, а именно для частного инвестора более важна низкая инфляция как предпосылка снижения процентных ставок.

Государство будет, по-видимому, усиливать индивидуальный (адресный) характер своих решений, предоставляя стимулирующие льготы для отдельных типов инвесторов и производителей – льготы, компенсирующие повышение налогов, высокие процентные ставки и высокие административные барьеры.

Рост для структурной модернизации – экономика предложения

Модернизация должна будет сделать основной акцент не только (и даже не столько) на темпы роста, сколько на его качество. Это требует выработки новой модели роста, основанной на стимулировании предложения товаров и услуг, т.е. на создании условий для успешного функционирования и развития агентов экономической жизни.

Можно выделить следующие основные элементы этой модели:

во-первых, снижение, а не рост бюджетной нагрузки относительно ВВП, т.е. снижение расходов бюджета и налогов. Практически все успешные примеры догоняющего развития в постиндустриальном мире происходили в странах с бюджетной нагрузкой ниже, чем в странах самых передовых. (В этом состоит принципиальное отличие современного догоняющего развития от догоняющего развития в индустриальную эпоху XIX–XX веков.) Особенно важно недопущение роста (и постепенное снижение) налогов на труд;

во-вторых, восстановление макроэкономической сбалансированности, т.е. сокращение бюджетного дефицита при рационализации и повышении эффективности бюджетных расходов;

в-третьих, валютная политика должна быть благоприятна для инвестиционного процесса. Это означает поэтапное продвижение к превращению рубля в региональную резервную валюту. В связи с тем что существенно снижается эффективность стимулирования внутреннего производства путем сдерживания укрепления курса национальной валюты, необходимо на практике перейти к таргетированию инфляции, что позволит удерживать процентные ставки на приемлемом для инвесторов уровне;

в-четвертых, обеспечение открытости экономики как важнейшего условия стимулирования внутренней конкуренции, развитие Таможенного союза, единого экономического пространства, присоединение к ВТО и ОЭСР, в перспективе продвижение к единому экономическому пространству с ЕС, что может рассматриваться в качестве стратегической цели внешнеэкономической политики. Все это не отрицает мер по текущей поддержке несырьевого экспорта;

в-пятых, нейтрализация конъюнктурных доходов – возвращение к идеологии и практике формирования Стабилизационного фонда из средств, вырученных от продажи углеводородов выше определенной (и не изменяемой на протяжении нескольких лет) цены;

в-шестых, глубокое реформирование отраслей человеческого капитала (социального сектора), прежде всего пенсионной системы и здравоохранения. Приведение их в соответствие с демографическими и финансовыми реалиями постиндустриального времени. Усиление частных и индивидуальных принципов функционирования этих секторов, а также увязки их развития с формированием источников долгосрочных инвестиций;

в-седьмых, последовательное проведение приватизации с доминированием в ней не фискальных, а социальных и политических задач – формирование широкого слоя неолигархических собственников средств производства (среднего и крупного бизнеса), формирование среднего класса и привлечение стратегических инвесторов. Такого рода приватизация будет создавать спрос на модернизацию, макроэкономическое оздоровление и структурные реформы, о которых выше шла речь. (Именно так и произошло в 1990-е годы, когда начало приватизации открыло путь и для макроэкономической, и для политической стабилизации.)

Разумеется, все сказанное не умаляет роли реформ в политической и правоприменительной сферах, направленных на защиту прав собственности, развитие конкуренции и преодоление коррупции, т.е. на решение проблем, о которых за последние годы сказано и написано очень много.

Ключевой вызов: структурная модернизация в условиях рентной экономики

Как показал 2010 г., восстановление экономического роста не стало синонимом выхода из кризиса. Экономическая ситуация остается неустойчивой, зависящей в значительной мере от государственного спроса. Необходимость поддержания высокого уровня бюджетных расходов при ограниченной возможности повышения налогов предполагает наращивание государственных заимствований, что создает для правительств всех стран проблемы не только текущего, но и долгосрочного характера – по долгам придется платить, причем в течение долгого времени.

Правительства ведущих стран мира стоят перед выбором – тяжелым и принципиально важным для перспектив глобального экономического развития. Это выбор между ужесточением бюджетной политики и продолжением бюджетного стимулирования.

Первый путь будет способствовать макроэкономическому оздоровлению в перспективе, но может иметь непосредственным результатом рецессию, что неприятно и экономически, и политически – чревато потерей мандата находящимися у власти правящими партиями. Второй будет поддерживать текущий экономический рост, но чреват тяжелыми проблемами в будущем, из которых придется выбираться на протяжении десятилетия, а то и дольше.

Обе альтернативы опираются на опыт двух прошлых великих кризисов. Попытка ужесточения бюджетной политики в середине 1930-х годов привела к возобновлению рецессии, завершившейся только Второй мировой войной. Однако попытка стимулирования роста за счет подхлестывания спроса в 1970-е годы обернулась срывом в стагфляцию, выход из которой произошел только в начале 1980-х годов и также потребовал прохождения через тяжелую рецессию.

Дискуссия по линии «ужесточение или стимулирование» (austerity vs. stimulus) набирает обороты среди экономистов и политиков. Естественно, обе стороны активно задействуют имя Дж. М. Кейнса, который в свое время предложил стимулирующую экономическую политику, но который отнюдь не рекомендовал ее применять в тех масштабах, которые под прикрытием его авторитета были задействованы в 1970-х годах, когда Р. Никсон объявил себя «кейнсианцем».

При всей важности этой дискуссии она не совсем точно отражает реальную проблему. Главный ее недостаток состоит в попытке найти решение в старой логике, в логике business as usual, т.е. в попытке восстановления докризисных правил игры, докризисной модели роста – и благополучного продолжения докризисной экономической политики. Вопрос состоит только в том, как лучше пережидать текущие неприятности: жертвуя ростом или финансовой устойчивостью?

По сути, эта полемика на национальном уровне воспроизводит логику поведения крупных предприятий – надо подождать, получить и реструктурировать кредиты, а потом все пойдет по-старому.

Ключевой проблемой такого подхода является фактический отказ от модернизационной компоненты антикризисной политики. Выжидание восстановления роста, будь то на микроуровне или на макроуровне, подталкивает правительства к максимальному поддержанию стабильности и к недопущению чего-то такого, что приведет к подрыву их позиций на выборах.

Между тем проблема находится глубже. Системный кризис несет в себе мощную модернизационную компоненту. Он, т.е. его преодоление, предполагает выход на новые уровни конкурентоспособности, на новые экономические и технологические решения.

Преодоление кризиса не отражается в цифре роста – как начало кризиса не совпадало с началом спада. Вопрос стоит о новом качестве роста, о новой модели роста и о новой модели регулирования социально-экономических процессов – теперь, повидимому, в глобальном масштабе. Для этого нужна ответственная, консервативная бюджетная политика – политика, которая стимулирует обновление, а не помогает традиционным предприятиям сохранить свое место на рынке.

Иными словами, выбор между ужесточением и стимулированием не сводится к вопросу о предпочтительности экспансионистской или консервативной бюджетной политики. Главное здесь состоит в сигнале для экономических агентов – должны они сохраняться или модернизироваться. Жесткие бюджетные ограничения при всей их социально-политической проблематичности создают условия для обновления, тогда как мягкие бюджетные ограничения, ослабляя текущие проблемы, ведут к тяжелому структурному кризису в будущем. Советский Союз сделал выбор в пользу стимулов в середине 1980-х годов – результат хорошо известен.

В современной России ситуация осложняется сохраняющейся вот уже полвека зависимостью от притока дешевых денег. Ресурсная зависимость исключительно опасна, поскольку ведет к постепенной деградации общественных (политических и экономических) институтов, к деградации системы образования, создавая тем самым барьеры для модернизации. Эта ресурсная зависимость качественно отличается от сырьевого характера российской экономики прошлого, когда основу экспорта составляли продукты сельского хозяйства. Вопрос о том, как можно нейтрализовать эту зависимость и тем самым стимулировать спрос на модернизацию, должен стоять сейчас в центре политической и экономической дискуссии.

См. также:

- Российская экономика в 2011 году. Тенденции и перспективы

- Российская экономика в 2009 году. Тенденции и перспективы

- Российская экономика в 2008 году. Тенденции и перспективы

- Российская экономика в 2007 году. Тенденции и перспективы

Сноски:

[1] Автор выражает искреннюю признательность О.В. Кочетковой, А.В. Моисееву и С.Г. СинельниковуМурылеву за существенную помощь, оказанную при подготовке данного раздела.

[2] См.: Российская экономика в 2009 году. М.: ИЭПП, 2010; Мау В. Глобальный кризис: опыт прошлого и

вызовы будущего // Экономическая политика. 2009. № 4; Мау В. Экономическая политика 2009 года:

между кризисом и модернизацией // Вопросы экономики. 2010. № 2.

[3] Интересный сравнительный анализ современного кризиса в ряде европейских стран с Латинской Америкой 1980-х годов см.: Rathbone J.P. Eurozone can learn grim Latin lessons // Financial Times. 2010. Dec. 22.

[4] См.: Юдаева К. New Normal для России // Экономическая политика. 2010. № 6.

[5] В этой связи А. Улюкаев заявил в ноябре 2010 г., что продолжение политики наращивания социальных

расходов может привести к возникновению структурного дефицита счета текущих операций, на который

почти невозможно будет повлиять через курс рубля. (См.: Гайдаровские чтения. 13 октября 2010 г.

http://www.iet.ru/images/READINGS/ulukaev.pdf).

[6] О конкуренции юрисдикций см.: Шувалов И. Россия на пути модернизации // Экономическая политика.

2010. № 1.

[7] Аналогии с «Планом электрификации России» (планом ГОЭЛРО) 1920 г. были здесь достаточно очевидны. «Коммунизм есть советская власть плюс электрификация всей страны», – говорил тогда В.И. Ленин. Иными словами, электрификация в сочетании с политической стабильностью воспринималась как

ключевой фактор экономического и политического рывка страны, вышедшей из революции.

[8] В принципе, приватизация может преследовать три цели – политическую, экономическую и фискальную. Первая состоит в укреплении политического режима путем расширения его социальной базы. Вторая – в привлечении эффективных собственников, в ускорении и повышении качества экономического

роста. Третья – в пополнении доходов государственного бюджета. В ситуации 1990-х годов, как и в любой крупномасштабной революции прошлого, абсолютно доминировала первая задача. В условиях политической стабильности доминирующей становится экономическая задача, хотя две другие также играют

свою роль – здесь они вполне сочетаемы. (См. подробнее: Мау В. Экономика и революция: уроки истории // Вопросы экономики. 2001. № 1.)

[9] Gerschenkron A. Economic Backwardness in Historical Perspective: A Book of Essays. Cambridge, Mass.:

The Belknap Press of Harvard University Press, 1962.

[10] По расчетам А. Ведева, 75% прироста внутреннего спроса оборачивались инфляцией и ростом импорта,

и лишь 25% стимулировали внутреннее производство. (Ведев А. и др. На пути к дешевым деньгам.

Центр стратегических исследований Банка Москвы. 2010 г. Июнь.)

ТЕНДЕНЦИИ >> ЭКОНОМИЧЕСКИЕ ОБЗОРЫ И СТАТИСТИКА

Экономико-политическая ситуация в России в ФЕВРАЛЕ 2011 г.

Выдержка из обзора:

Социально-политический фон: февральская депрессия

Социально-политический фон февраля оказался достаточно спокойным. Однако на Северном Кавказе произошли теракты, направленные против туристической инфраструктуры. Эти теракты ставят под сомнение программу развития туризма в регионе и свидетельствуют о том, что местные власти не контролируют обстановку. В этой ситуации само наличие программы развития инфраструктуры, на которую уже выделяются средства, становится скорее фактором, провоцирующим нестабильность.

В феврале два вице-премьера – Игорь Сечин и Алексей Кудрин – позволили себе высказывания, выходящие за границы их обычных амплуа. Алексей Кудрин на Красноярском форуме энергично выступил против политики дальнейшего наращивания расходов, усиления нефтяной зависимости государственных финансов, подверг критике институциональную среду и деловой климат, указав на значительное и растущее влияние бюрократии в экономике и бизнесе, а также позволил себе выпады против политической системы, заявив, что без свободных и справедливых выборов задачи модернизации экономики не будут выполнены. Игорь Сечин, редко выступающий публично, в интервью The Wall Street Journal, напротив, был полон оптимизма в отношении ситуации в экономике, оценки политической стабильности и международного сотрудничества в энергетической сфере и решительно отверг обвинения в использовании правосудия как средства давления на бизнес. В целом, интервью Игоря Сечина призвано продемонстрировать силу его позиций в российской системе власти и практически полный контроль над ТЭКом. Игорь Сечин и Алексей Кудрин олицетворяют два противоположных крыла в российском правительстве. Вместе с тем российское правительство является преимущественно бюрократическим, а не политическим органом по своей природе. Публичное акцентирование идеологических разногласий свидетельствует скорее о неопределенности, связанной с предстоящими выборами, чем об углубляющихся расхождениях, и преследует, как правило, тактические, а не стратегические цели.

Между тем социологические службы фиксируют существенное ухудшение социального самочувствия населения в феврале. В целом, такое ухудшение характерно для февралямарта, однако в этом году выглядит гораздо более выраженным. Индекс потребительских настроений «Левада-центра» в январе-феврале продолжал снижаться (91 пукт в феврале против 95 в январе), с ноября 2010 индекс снизился на 12 пунктов и достиг значений середины 2009 г. По сравнению с февралем прошлого года (тогда индекс составлял 95 пунктов) слегка улучшилось восприятие текущей ситуации (84 п. против 81 п. год назад), но при этом резко ухудшилось значение индекса ожиданий (96 п. против 103 годом ранее). Еще более показателен уровень оценки положения дел в стране (традиционный опрос «Левада-центра»): если на протяжении 2010 г. этот показатель находился в диапазоне +13 … +19 пунктов (разница позитивно и негативно оценивающих положение дел), то в феврале 2011 г. он упал до нулевой отметки, что в последний раз наблюдалось в кризисном феврале 2009 г. Индекс «уровня протестных настроений» ФОМ вырос до 39,5 пунктов, и теперь находится на уровне на 10 пунктов выше, нежели среднее значение на протяжении 2010 г. Индекс восприятия инфляции – «рост цен» – находится на самом высоком уровне за последние годы. По всей видимости, тенденция ухудшения социального самочувствия связана с неравномерным и недостаточно энергичным восстановлением экономики и значительным ускорением в последние месяцы инфляции, «съедающей» рост номинальных доходов населения.

Макроэкономика и финансы: нефтедоллары через край

Средняя цена на нефть марки Urals в январе 2011 года составила 93,8 доллара за баррель, увеличившись по сравнению с январем 2010 г. на 23,6%. Относительно декабря 2010 г. цена на нефть выросла на 4,8%. Новый тур резкого роста цен на нефть начался 21 февраля на фоне возрастающих беспорядков в арабских странах и дальнейшего осложнения положения в Ливии. В результате, цена барреля нефти сорта Brent составила на 28 февраля 111,6 долл. против 100,58 на 20 января. Решение Саудовской Аравии увеличить добычу поможет сбить ажиотаж, однако очевидно, что, по крайней мере в первые месяцы нового года, цены на нефть будут находиться на экстремально высоких уровнях. Это ставит российскую экономику перед новыми вызовами – укреплением рубля и вероятным спекулятивным притоком капитала.

В январе 2011 г. Центробанк впервые с августа прошлого года вышел на рынок с чистыми покупками валюты в целях сдерживания рубля: по итогам месяца он выкупил 645,67 млн долл. и 124,2 млн евро. Почти за месяц с середины января 2011 г. объем международных резервов увеличился на 1,8%, составив 486,1 млрд долл. на 11 февраля. Однако во второй половине месяца резервы практически не росли, а рубль стал укрепляться более высокими темпами. В январе реальный эффективный курс рубля укрепился на +3,3%. Индекс реального эффективного курса по итогам месяца увеличился до 145,71. В результате укрепления рубля как к доллару, так и к евро в феврале впервые за восемь месяцев стоимость бивалютной корзины опустилась ниже отметки в 34 руб.: на 26 февраля ее стоимость составила 33,92 руб. (-2% по сравнению с концом января).

Ситуация в мировой экономике и на мировых рынках характеризуется высокой нестабильностью и неопределенностью. В результате, даже несмотря на стремительный рост цен на нефть, российские фондовые индексы не демонстрируют оптимизма инвесторов. После новогоднего рывка в первой декаде февраля индекс ММВБ упал к уровням конца декабря – ниже 1700 пунктов и на большей части месяца пытался преодолеть этот психологический рубеж, лишь резкий скачек нефтяных цен в конце месяца спровоцировал рост индекса, который, однако, не достиг январских максимумов.

После январского рывка инфляции (2,4% – в полтора раза выше, чем в январе 2010 г.) в феврале цены продолжали расти темпом более 0,2% в неделю, и лишь в последнюю неделю месяца их рост, по оценке Росстата, замедлился до 0,1%. Таким образом, инфляция с 1 по 28 февраля составила 0,8%, накопленная инфляция с начала года – 3,2% (за тот же период 2010 г. – 2,5%). Январскую инфляцию подстегивал, как обычно, рост тарифов на платные услуги, прежде всего – на услуги ЖКХ, а также рост цен на бензин и продовольствие. Базовый индекс потребительских цен в январе 2011 г. составил 1,1% (за аналогичный период 2010 г. – 0,5%). В феврале цикл повышения тарифов затухал, угрозы административных мер со стороны правительства стабилизировали цены на бензин, однако цены на продовольствие продолжали расти. Следует иметь в виду, что в конце 2010 г. Минфин профинансировал значительную часть расходных обязательств предыдущего года, что также продолжает оказывать влияние на потребительский рынок.

Сдерживание инфляции, по всей видимости, становится главным ориентиром политики Банка России. После ряда частных ужесточений в кредитно-финансовой сфере, 28 февраля Банк России повысил ставку рефинансирования до 8%. Таким образом на минимальном уровне ставка продержалась восемь месяцев. В январе избыточные резервы коммерческих банков снизились на 14% до 1900,8 млрд руб. Тем не менее ликвидность в банковской системе остается в избытке.

По предварительным данным таможенной статистики, рост импорта в январе вновь ускорился: импорт вырос на 43,5% по сравнению с январем 2010 г., в то время как в целом за 2010 г. импорт вырос на 29,5% по отношению к значениям 2009 г. (в январе 2010 г. импорт вырос лишь на 8% к январю 2009 г.) Основной вклад в этот результат внес машиностроительный импорт: рост на 54,9% (при этом доля этой категории импорта в общем объеме выросла с 41,2% в январе 2010 г. до 44,% в январе 2011 г.), средства наземного транспорта – рост в 2,35 раз, механическое оборудование (рост на 50,8%). Вместе с тем такой рост импорта не угрожал снижению сальдо торгового баланса, так как цены на нефть росли. Торговое сальдо в декабре и январе превышало 15 млрд. долл., вернувшись после провала в конце лета – начале осени к значениям первого квартала 2010 г.

По предварительным данным, появившимся в январе, дефицит государственного бюджета в 2010 г. составил 4%, а бюджета расширенного правительства – 3,6% против соответственно 6,2% и 5,9% в 2009 г. Сокращение дефицита можно считать незначительным и недостаточным, учитывая, что средняя цена нефть в 2010 г. составила 78,2 долл./барр. против 59,6 долл./барр. в 2009 г., т.е. выросла на 31%. Можно отметить, что уровень налоговой нагрузки на экономику за 12 месяцев 2010 г. увеличился на 1,8 п.п. ВВП относительно аналогичного периода 2009 г. и достиг отметки 32,6% ВВП. В целом, расходы бюджета сократились на 1,7 п.п. ВВП, при этом рост расходов по статье «Социальная политика» составил 1,6 п.п. ВВП относительно аналогичного значения в 2009 г. Этот маневр и следует считать стержнем антикризисной политики российского правительства.

Реальный сектор и конъюнктура: уверенная неуверенность

В декабре 2010 г. Росстат зафиксировал резкое ускорение темпов роста экономики, в результате темпы роста ВВП по итогам года оказались выше прогнозируемых. Это ускорение будет сказываться на показателях роста экономики в начале 2011 г. к соответствующему периоду предыдущего года. По данным Росстата, выпуск по базовым видам экономической деятельности вырос на 5,1% к январю 2010 г., промышленное производство – на 6,7%. Вместе с тем рост промышленного производства в январе к предыдущему периоду с исключением сезонного и календарного факторов составил 0,4%.

Если отвлечься от статистической эквилибристики вокруг цифры годового роста ВВП, то можно отметить следующие тенденции начала 2011 г.: инвестиции и объем работ в строительстве демонстрируют отрицательную динамику относительно января 2010 г. (соответственно 95,3% и 98,9%). С другой стороны, с IV квартала 2010 г. наблюдалось ослабление динамики оборота розничной торговли при замедлении темпов роста реальных доходов населения; в январе 2011 г., при снижении реальных доходов населения на 5,5% относительно января 2010 г., рост оборота розничной торговли составил 0,5%. Эта тенденция сложилась под влиянием ускорения инфляции и, по всей видимости, замедление темпов роста спроса станет ограничителем роста экономики в следующем периоде. В то же время оживление экономики в конце 2010 – январе 2011 г. стало следствием позитивных сдвигов в инвестиционной активности осени 2010 г. Однако январское снижение инвестиций по сравнению с январем прошлого года указывает на нестабильность и этой тенденции.

Индекс предпринимательской уверенности, рассчитываемый Росстатом, в обрабатывающих и добывающих производствах продолжал повышаться в феврале, впрочем, его рост в январе-феврале является сезонным явлением, при этом подъем индекса в этом году выглядит не столь динамичным, как в начале 2010 г.

Очищенные от сезонных факторов данные январских конъюнктурных опросов свидетельствуют, что рост продаж промышленной продукции сохранился, хотя и немного сбавил темпы в сравнении с декабрем 2010 г. На некоторое замедление интенсивности роста указывают и оценки выпуска. Оценки запасов готовой продукции с ноября 2010 г. демонстрируют, что промышленность избавилась от пессимизма предыдущих месяцев, выражавшегося в крайней осторожности в отношении наращивания запасов.

Наиболее заметной тенденцией января стало повышение цен предприятиями: так интенсивно цены не росли с конца 1995 г., темп их роста подскочил за месяц с +18 до +50 пунктов. Если в декабре о неизменности своих цен сообщали 78% предприятий (а в среднем в 2010 г. – 77%), то в январе 2011 г. доля таких ответов упала до 46%. После четырех месяцев колебаний около нулевой отметки в январе баланс изменения персонала потерял 10 пунктов и достиг двенадцатимесячного минимума – на предприятиях произошли самые существенные сокращения. Занятость уменьшалась во всех отраслях, самые интенсивные увольнения происходили в легкой промышленности и стройиндустрии. Вместе с тем предприятия намерены в скором времени перейти к интенсивному набору кадров в связи с ожидаемым ростом спроса.

В начале года доступность кредитов для промышленности вновь стала расти, а предлагаемая банками минимальная ставка по рублевым кредитам снижаться. В январе 2011 г. кредитные учреждения в среднем готовы были ссужать рубли под 12,7%, а предприятия считали нормальной ставку в 11,9% (таково значение этого показателя при нормальной доступности кредитов). Впрочем, разрыв между ставкой для очень крупных и ставкой для малых и средних предприятий последние месяцы составляет 4,5 п.п., хотя в сентябре 2009 г. он едва превышал 1 п.п.

ТЕНДЕНЦИИ >> ЭКОНОМИЧЕСКИЕ ОБЗОРЫ И СТАТИСТИКА

Экономико-политическая ситуация в России в январе 2011 г.

Российская экономика в январе 2010 г.: предварительные данные и основные тенденции

Политико-экономические итоги января 2011 г. (С.Жаворонков)

Инфляция и денежно-кредитная политика (Н.Лукша)

Финансовые рынки (Н.Буркова, Е.Худько)

Реальный сектор экономики: факторы и тенденции (О.Изряднова)

Российская промышленность в декабре 2010 г. (С.Цухло)

Внешняя торговля (Н.Воловик, К.Харина)

Государственный бюджет (Е.Фомина)

Российский банковский сектор (С.Борисов)

Ипотека в РФ (Г.Задонский)

О концепции устойчивого развития сельских территорий (Р.Янбых)

Инновационная Россия – 2020: станут ли наука и инновации эффективными (И.Дежина)

Роль соглашений о свободной торговле во внешнеэкономической политике России на современном этапе (А.Пахомов, К.Мурадов)

Новый поворот приватизационной политики (Ю.Симачев)

Опыт ЕС по оказанию взаимной помощи по взысканию налоговых требований (Е.Великова)

Международная налоговая конкуренция – фактор развития инновационной деятельности (А.Левашенко)

Информация пенсионного фонда РФ (И.Толмачева)

Обзор заседаний правительства Российской Федерации в январе 2011 г. (М.Голдин)

Обзор нормативных документов по вопросам налогообложения за декабрь 2010 г. – январь 2011 г. (Л.Анисимова)

Изменения в нормативной базе бюджетного процесса (М.Голдин)

Выдержка из обзора:

Основными событиями, определившими социально-политический фон января 2011 г., стали крупный теракт в аэропорту «Домодедово», объявление о сделке BP с «Роснефтью», посещение представительной делегацией российских правительственных чиновников Давосского форума, проходившее на фоне реакции западного мира на второй приговор Михаилу Ходорковскому, а также поручение Владимира Путина приступить к разработке новой программы действий правительства.

Теракт в Домодедово – второй крупный теракт в Москве за последние 10 месяцев, унесший 36 жизней и состоявшийся на особо охраняемом транспортном объекте, – со всей остротой ставит вопрос об эффективности работы спецслужб и правоохранительных органов. Между тем президент Медведев постарался вывести из-под огня критики руководство МВД и ФСБ, возложив значительную часть вины за теракт на сотрудников аэропорта. Это вызвало подозрение, что теракт будет использован в целях передела собственности, в частности – для реализации плана объединения московских аэропортов в рамках единой компании.

Сделка по обмену акциями BP с «Роснефтью» стала крупным имиджевым успехом российской государственной нефтяной компании, находящейся под угрозой исков со стороны бывших владельцев и инвесторов «ЮКОСа». Вместе с тем сделка является явно недостаточным шагом в контексте реализации целей «Роснефти» по превращению в глобальную энергетическую компанию; фактический экономический эффект сделки выглядит ограниченным, а совместные планы освоения шельфа пока недостаточно определенными. На российской части Давосского форума почти безраздельно солировала делегация высокопоставленных российских чиновников, что само по себе демонстрировало вектор политэкономического развития России: роль государства в российской экономике и бизнесе мыслится как лидирующая и решающая. Вместо планов улучшения инвестиционного климата фактически был анонсирован курс на эксклюзивную защиту инвестиций, осуществляемых под патронажем госструктур. Президент Медведев заявил о скором создании суверенного фонда, через который иностранные компании смогут инвестировать в российскую экономику (прежде всего – в объекты инфраструктуры) на паритетных началах с государством.

Наконец, в январе премьер-министр Владимир Путин поручил подготовить новую программу действий правительства на среднесрочную перспективу. Этим он, прежде всего, подчеркнул свою роль как человека, реально вырабатывающего и контролирующего стратегию развития страны, и косвенно подтвердил предположения о своем твердом намерении вернуться в Кремль. Несмотря на то что выработка программы поручена экономическим центрам с либеральной репутацией (АНХ и ГУВШЭ), очевидно, что их мандат будет достаточно ограниченным и вряд ли распространится на решение наиболее острых институциональных проблем в сфере правопорядка, судебной системы и борьбы с коррупцией.

Макроэкономика и финансы: на нефтяных крыльях

В январе цены на нефть вновь выросли и впервые после кризиса превысили отметку 100 долл. за баррель (последний раз цены на нефть были на таком уровне в феврале 2008 г.). Таким образом, рост цен продолжается на протяжении 6 месяцев подряд и составил по сравнению с летними ценами около 30%. Это обстоятельство определило основные тенденции макроэкономической динамики в конце 2010 и начале 2011 гг.: улучшение сальдо торгового баланса, стабилизацию динамики международных резервов и укрепление рубля.

После августовского провала сальдо торгового баланса в конце года стабильно превышало отметку 10 млрд долл. После стагнации в ноябре, в декабре рост импорта, по предварительным данным ФТС (по странам дальнего зарубежья), вновь ускорился до 11% по отношению к предыдущему месяцу. Однако рост цен на нефть компенсирует это ускорение. Резервы Центробанка в январе – впервые со второй половины октября 2010 г. – перестали сокращаться. На 21 января они составили 482 млрд против 476 млрд на 24 декабря. Напомним, с третьей недели октября до 24 декабря резервы снизились на 27,6 млрд (5,5%); на протяжении всего этого периода в России фиксировался интенсивный отток капитала, который по итогам года превысил 38 млрд долл. Причем, три четверти этого оттока пришлось на сентябрь – декабрь 2010 г.

В декабре 2010 г. реальный эффективный курс рубля вырос на 3,7%. По итогам 2010 г. укрепление рубля в реальном выражении к корзине валют достигло 7,1% по сравнению с ослаблением в 2009 г. на 3,9%. В январе эта тенденция продолжилась. Стоимость бивалютной корзины в январе продолжила снижаться: на 25 января она составила 34,67 руб. (–0,7% по сравнению с концом декабря).

Как и предполагалось, тенденция к ускорению инфляции перекинулась на новый год. Однако темпы инфляции в январе – 102,4% – превысили даже пессимистические прогнозы Минэкономразвития (2,1–2,3%). Наибольшие вклад в рост цен внесли сезонные факторы – повышение тарифов на водоснабжение и отопление, обычное для начала года, а также рост цен на плодоовощную продукцию. Свой вклад в скачок цен также внесло повышение акцизов на бензин с 1 января 2011 г. В результате, официальный прогноз годовой инфляции на 2011 г. 6–7% перестал играть какую бы то ни было роль. Инфляционные риски будут сохраняться высокими в течение первого полугодия 2011 г.

На этом фоне Банк России все же оставил на прежнем уровне процентные ставки по операциям предоставления ликвидности, но увеличил ставки по депозитам, а также нормативы обязательных резервов. Вместе с тем такое ужесточение денежно-кредитной политики является недостаточным для замедления инфляции, которая, по нашим оценкам, в 2011 г. вполне может оказаться больше, чем в 2010 г. Пока Банк России делает выбор в пользу целей стимулирования экономики, однако если темпы роста цен и в феврале останутся достаточно высокими, ему придется корректировать свою политику.

В декабре избыточные резервы коммерческих банков значительно увеличились: по итогам месяца они достигли 2216,8 млрд руб., что в 1,4 раза выше аналогичного показателя ноября. Рост резервов был вызван, в первую очередь, более чем четырехкратным увеличением депозитов банков в Банке России, а также более чем полуторакратным ростом средств банков на корсчетах в ЦБ. Такая динамика объясняется сезонным ростом бюджетных расходов в конце года.

Реальный сектор

31 января Росстат опубликовал оценку роста ВВП по итогам 2010 г., которая составила 4%. Такая оценка указывает на значительное ускорение темпов роста экономики в конце 2010 г. Если основываться на предыдущих квартальных данных роста экономики (I квартал – 3,1% к тому же периоду 2009 года, II квартал – 5,2%, III квартал – 2,7%), то рост экономики в IV квартале должен составить не менее 5% к IV кварталу предыдущего года. Более того, экономика должна была расти по отношению к предыдущему кварталу темпами, значительно превышающими темпы характерные для всего восстановительного периода (с III квартала 2009 г.).

Это выглядит удивительным, если учесть, что, по данным Росстата, темпы роста в основных отраслях в IV квартале были заметно ниже, чем в наиболее удачном II квартале. Так, объем промышленного производства вырос в IV квартале на 6,5%, в то время как во II квартале – на 10,9%, добыча выросла на 2% в IV квартале против 4,8% во II квартале, обрабатывающие производства на 9,9% против 16,3%, грузооборот транспорта на 2,4% против 13%. Товарооборот торговли также демонстрировал замедление темпов роста в IV квартале (4,1% против 5,3% во II квартале и 5,9% в III квартале). Среди безусловно положительных тенденций конца года следует отметить значительное ускорение темпов роста инвестиций в основной капитал (до 12,8% в IV квартале против 7,2% в предыдущем и отрицательных темпов роста в начале года), а также рост объема работ в строительстве на 5,6%. Таким образом, можно говорить о том, что строительство – последняя сфера, в которой экономика вышла из рецессии и демонстрирует положительные (и ускоряющиеся) темпы роста два квартала подряд. Вместе с тем, инвестиции и строительство обычно запаздывают в своей динамике по отношению к другим сферам экономики.

Еще одной тревожной тенденцией 2010 г. стало фактическое восстановление доли импорта в товарных ресурсах розничной торговли. В 2007–2008 гг. эта доля составляла 47%, в 2009 г., на фоне кризиса, сократилась до уровня 39–41%, но уже в III квартале 2010 г. достигла докризисного значения. Это свидетельствует о том, что ресурс восстановления внутреннего спроса, способного оказывать существенное влияние на рост внутреннего производства, близок к исчерпанию.

Индекс предпринимательской уверенности Росстата демонстрировал в январе 2011 г. положительную динамику, которую, впрочем, сам Росстат оценивает как сезонную (обычный для января рост оптимизма производителей). Конъюнктурные опросы Института Гайдара показывают сохранение ситуации, характерной для последних месяцев: относительная удовлетворенность настоящим и значительная неуверенность в будущем. Очищенные от сезонности темпы роста спроса в декабре демонстрировали рост, при этом удовлетворенность спросом сохранилась на прежнем уровне. Очищенные от сезонности данные о динамике фактического выпуска демонстрируют выход показателя на очередной кризисный максимум.

На этом фоне предприятия отказываются от планов сокращения персонала. Однако более тонкий прогнозный индикатор демонстрирует сохраняющийся пессимизм в оценке будущего. Негативный баланс ответов относительно запасов готовой продукции показывает, что предприятия определенно не хотят пополнять свои склады готовой продукции в расчёте на новых покупателей и предпочитают иметь там произведенной продукции гораздо меньше обычного для данного месяца объема.

Опросы свидетельствуют, что предприятия, перешедшие к тактике повышения цен на продукцию в последние месяцы прошлого года, пока не намерены от нее отказываться. Промышленность планирует значительный рост цен в первые месяцы нового года даже, вероятно, в ущерб объемам сбыта. Но увеличение налогового бремени не оставляет, похоже, предприятиям другого выхода. Такого резкого пересмотра ценовых планов не было в российской промышленности с сентября 1998 г.