ТЕНДЕНЦИИ >> МИРОВАЯ ЭКОНОМИКА

Эксперты предупреждают: катастрофа в Японии вызовет финансовое цунами

Несмотря на то, что Япония постепенно начинает возвращаться к нормальной жизни, а угроза ядерной катастрофы все еще висит над Страной восходящего солнца, эксперты продолжают обсуждать возможные последствия влияния японской трагедии на мировую экономику.

Что касается Японии, то оценки есть, но они далеко не оптимистичные. При этом сразу сделаю ремарку о том, что мы абстрагируемся от «ядерного фактора», предполагая что ситуация на АЭС в скором времени нормализуется и проблема не превратится из локального кризиса в более глобальный атомный коллапс. Ведь в случае радиационной катастрофы рассуждать о перспективах мировой экономики, наверное, бессмысленное занятие (очень сложно оценить будет ущерб). Так вот, возвращаясь к Японии и последствиям недавней стихии для российской и мировой экономики.

Одна из особенностей, которая бросилась прагматичным западным инвесторам и экспертам в глаза после землетрясения в Японии, стало резкое удорожание курса иены. Казалось бы, несколько нелогичное поведение рынка: японская экономика несет человеческие потери и многомиллиардные материальные убытки, а курс национальной валюты стремительно дорожает.

Так, почти сразу после катастрофы, 17 марта, еще до открытия японских бирж случилось беспрецедентное событие: впервые в послевоенной истории Страны восходящего солнца курс пары USD/JPY упал ниже 77 иен за доллар, менее чем за час иена укрепилась против доллара более чем на 4 %, что для валютного рынка является колоссальным дневным скачком. Случись землетрясение в любой другой стране мира, мы, скорее всего, наблюдали бы падение местной валюты, но только не в случае со страной «самураев». Причина подобной нетипичной реакции в особой роли Японии в мировой экономике.

С конца прошлого века Япония является одним из главных поставщиков капитала на мировой финансовый рынок. Имея высокую норму сбережения у населения, огромные резервы у промышленных корпораций, пенсионных и страховых институтов, последние двадцать лет Япония активно вкладывала в зарубежные активы. Так, на конец 2010 года объем японских портфельных инвестиций в иностранные активы достигал $3,2 трлн долларов, чистая внешняя инвестиционная позиция по портфельным инвестициям составляет $1,5 трлн долларов. Главный вывод, который мы можем сделать из этих цифр, таков: Страна восходящего солнца является не только одним из крупнейших экспортеров высокотехнологичной продукции (автомобилей, электроники и т. д.), но и ключевым нетто-экспортером капитала в мире.

Более того, для максимально полного понимания роли внешних инвестиций в японской экономике достаточно взглянуть на платежный баланс страны. Из этой статистики следует, что в последние годы инвестиционные доходы японцев вдвое превышают поступления от экспорта. Т. е., по сути, «торговля капиталом» является для Страны восходящего солнца даже более значимым сектором экономики, чем промышленность.

Теперь вернемся к недавней катастрофе, унесшей жизни тысяч людей и приведшей к многомиллиардным убыткам. Трудно точно предсказать, как это ужасающее событие скажется на японской экономике, но одно понятно уже сейчас – японским компаниям и населению потребуется огромное количество финансовых ресурсов для восстановления. Так, страховые компании будут вынуждены аккумулировать гигантские объемы средств для выплат пострадавшим (страхование жизни и здоровья, страховка от землетрясений, потери работы и т. п.), предприятия также вынуждены будут искать средства для восстановления производства, в конце концов, деньги нужны будут и обычным гражданам для удовлетворения первичных нужд (еда, новое жилье).

Откуда японцы могут взять эти средства? Ответ достаточно прост: «распечатать» накопленные резервы (те самые внешние инвестиции японских компаний и домохозяйств) объемом в несколько триллионов долларов, хранящихся в иностранных облигациях, акциях и депозитах. В ближайшие месяцы японские компании могут массово начать выводить средства из иностранных активов для покрытия собственных нужд, отсюда и «нелогичные» движения валютного рынка. Спекулянты сразу поняли, что в ближайшее время промышленным предприятиям, страховым компаниям и другим институтам придется массово репатриировать (возвращать из-за рубежа) средства в Японию для покрытия огромных расходов. При этом вернувшиеся из-за рубежа доллары, евро нужно будет конвертировать в иены, а значит спрос на последние резко возрастет.

Таким образом, после двух десятков лет, на протяжении которых Япония спонсировала мировые рынки, ситуация резко меняется, и «самураи» начинают возвращать свои деньги. Возможный уход японского капитала с рынков, без преувеличения, может быть крайне губительным событием для мировой экономики, поскольку предполагает падение цен на активы во многих сегментах глобального финансового рынка. Несмотря на гигантские объемы мировой финансовой системы, вывод средств японскими инвесторами не может пройти безболезненно. Тысячи торговых стратегий и схем, построенных на дешевом японском фондировании, могут быть разрушены, соответственно возрастает вероятность многомиллиардных убытков у тех, кто придерживался стратегии «yen carry trade» (когда финансовые институты занимали иены под околонулевые ставки, конвертировали их в доллары, евро, фунты и т. д. и инвестировали в более доходные зарубежные депозиты, облигации, акции).

Конечно, «разрулить» ситуацию вновь может главный центробанк мира – ФРС США, который «легким нажатием на кнопку печатного станка» способен компенсировать выпавший японский спрос. Правда, пока представители монетарных властей США пошли по иному пути. Так, ФРС в компании с другими центральными Банками G7 достаточно оперативно отреагировала на японские события, проведя впервые за последние годы совместную валютную интервенцию по сдерживанию роста курса иены на forex. ФРС, ЕЦБ, Банки Англии и Канады 18 марта 2011 года продавали иены (из собственных резервов) для того, чтобы не допустить дальнейшего чрезмерного укрепления японской валюты, а вместе с этим и стараясь предотвратить панику у японских резидентов, которая лишь усугубила бы ситуацию. В итоге первую волну продаж на финансовом рынке совместными усилиями отбить удалось, и Центробанки G7 покрыли возросший спрос на иены.

В настоящий момент инвесторы взяли некоторую паузу для осознания масштабов потерь в японской экономике, к тому же по-прежнему непонятно, чем закончится история вокруг «Фукусимы-1». Как бы там ни было, положение все еще нестабильно, а потребность Японии в финансировании не исчезла. В этой связи финансовые потоки по-прежнему будут перенаправляться в Японию и многое будет зависеть от скорости (интенсивности) репатриационных процессов. С другой стороны, выводя средства с рынка облигаций, японцы будут перенаправлять часть их на товарно-сырьевые рынки, ведь местным компаниям нужно сырье (углеводороды, металлы и др.) для восстановления мощностей и инфраструктуры, т. е. японские инвестиции, возможно, будут перетекать с рынка капитала в товарно-сырьевой сегмент. Конечно, для сырьевых экспортеров (особенно продавцов нефти и газа, ввиду ожидаемого сокращения атомной генерации в Японии) подобное развитие событий – положительный момент, но вряд ли мировой экономике в целом резкий рост цен на сырьевые ресурсы сулит что-либо хорошее. Особенно учитывая, что и без «японского фактора» глобальная инфляция в мире сейчас раскручивается все сильнее, подрывая и без того шаткое положение мировой экономики.

Все вышеописанное – это лишь одна сторона медали, не самая радужная. Но есть в нынешних событиях в Японии, как это ни кощунственно звучит, и позитивные моменты. Разрушения, которые произошли в результате цунами и землетрясения, могут стать толчком для ускорения экономического роста в Японии, увеличения инвестиций, потребления и, в конце концов, для разгона инфляции, которая для японской экономики пока, скорее, воспринимается как благо (конечно, речь идет об умеренной инфляции). Последние два десятка лет Страна восходящего солнца находится в «экономической спячке», в экспертных кругах уже давно называют события, происходящие с начала 90-х годов в экономике Японии, «потерянным десятилетием (двадцатилетием)». Теперь же есть шанс для определенного скачка, но все это – лишь краткосрочные возможности, поскольку без структурных фундаментальных изменений как японской, так и в целом мировой экономики вряд ли сегодня можно говорить хоть о сколько-нибудь устойчивом долгосрочном экономическом росте.

ТЕНДЕНЦИИ >> МИРОВАЯ ЭКОНОМИКА

Япония - кризис продолжается

Землетрясение в Японии стало самым разрушительным землетрясением в мире за последние 6 лет. Подобные события принято называть катастрофами, поскольку они наносят огромный ущерб социально-экономическому состоянию страны (или нескольких стран как в случае с землетрясением в акватории Индийского океана близ северной части острова Суматра (Индонезия) в 2004 г.), подвергшейся их воздействию. Кроме того, данные явления считаются редкими случайными событиями.

Так как человечество еще не научилось точно прогнозировать место и время возникновения природных катастроф, оценка их реализации основывается на вероятностных показателях, которые достаточно малы. Правда некоторые эксперты утверждают, что частота возникновения природных катастроф в последнее время увеличивается - лишь за последние 100 лет случаев землетрясений с многомиллиардным ущербом и тысячами жертв было зафиксировано во всем мире около 20. Но если брать во внимание отдельный регион, то, например, для Японии предыдущее сопоставимое с нынешним землетрясение было лишь в 1923 г.

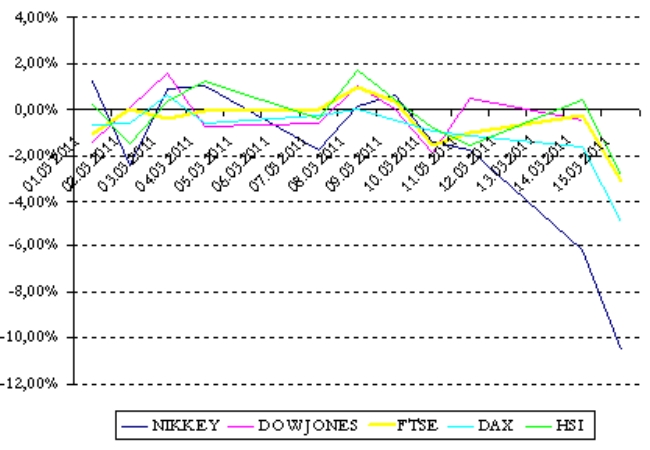

Очевидно, что ущерб от землетрясения для экономики страны Восходящего солнца будут огромным: тысячи погибших, десятки тысяч числятся пропавшими без вести, сотни тысяч остались без крова, разрушена инфраструктура северо-восточного побережья острова Хонсю, повреждены трубо- и газопроводы. Однако реакция фондовых рынков на события в Японии оказались более чем сдержанной - в следующий за землетрясением торговый день индекс NIKKEY снизился лишь на 5%, американские и европейские индексы упали незначительно, а Hang Seng Index и вовсе подрос (см. рисунок).

Рисунок. Динамика некоторых фондовых индексов

Источник: Bloomberg

Данную динамику индексов определили несколько факторов. Во-первых, незамедлительные меры центрального банка Японии, направленные на ослабление кредитно-денежной политики и предупреждение возникновения дефицита ликвидности, помогут экономике более мягко пройти период восстановления. А следовательно, промышленность Японии сможет избежать дополнительных потерь. Во-вторых, несмотря на снижение внутреннего спроса и деловой активности ряда компаний, после землетрясения потребность в инвестициях на капитальные затраты значительно вырастет.

Между тем уже 15 марта инвесторы оценили ситуацию более пессимистично - фондовые индексы снизились еще на несколько процентов (индекс NIKKEY упал более чем на 10%). Главной причиной негативной реакции рынков стали проблемы на японских АЭС. Угроза аварии на ядерном реакторе и заражения местности в случае ее осуществления может привести к невосполнимым потерям для экономики Японии. Более того, атомной энергетике вновь грозит период непопулярности, длившийся 20 лет после аварии в Чернобыле. Каждый инцидент, связанный с ядерными энергоустановками, переориентирует спрос в сторону углеводородных ресурсов и альтернативной энергетики. Не исключено, что аварии на японских АЭС станут толчком для развития экологически чистых, безопасных и возобновляемых источников энергии.

ТЕНДЕНЦИИ >> МИРОВАЯ ЭКОНОМИКА

Мир начнет 2011 год экономической холодной войной

США и Китай завершают 2010 год экономической холодной войной: Америка отчаянно пытается не дать экономике Китая опередить себя так же, как Рональд Рейган в 1983 году добивался превосходства США над СССР с помощью «Звездных войн».

За первые 11 месяцев внешняя торговля Китая подскочила на 36,3% в годичном исчислении до 2,67728 трлн долларов. Бизнес туры в Китай становятся популярным направлением. Министерство торговли Китая повысило прогноз по положительному сальдо торгового баланса на конец 2010 года до 180 млрд долларов. Между тем, Китай за этот же период стал объектом 56 разбирательств по поводу торговли в 19 странах и регионах — объемы торговли, которые затронули эти санкции, оцениваются примерно в 7 млрд долларов, по данным китайского бюро статистики. Помимо этого, США за это время запустили еще 19 расследований по поводу нарушений прав на интеллектуальную собственность китайскими компаниями.

«Это экономическая холодная война», — считает австралийское деловое издание Business Spectator. США противопоставляют свою резервную валюту и воодушевленность китайской экономической дисциплине, управляемой валюте и громадной рабочей силе. «Америка отчаянно пытается не дать Китаю опередить себя экономически так же, как Рональд Рейган декларировал экономическое превосходство США над СССР в 1983 году с помощью стратегической оборонной инициативы (так же известной как «Звездные войны»), теперь она затеяла кампанию, которую можно назвать как стратегические стимулирующие инициативы», — поясняет издание.

Китай и США придерживаются полярно разных денежных политик. В начале ноября Федеральная резервная система США объявила о втором раунде «количественного смягчения». С тех пор золото и цены на сельскохозяйственную продукцию показали резкий рост, оправдав инфляционные ожидания, а индекс S&P 500 поднялся на 17%. Однако за этот же период доллар укрепился. Несмотря на эти противоречивые результаты, ФРС может утверждать, что в краткосрочной перспективе ее усилия небезуспешны, считает британское издание ABC Money.

Как только ФРС США объявила о втором раунде «количественного смягчения», Народный банк Китая дважды повысил коэффициент резервирования на 0,5 процентных пункта, констатирует Financial Times Deutschland. Сейчас норма резервирования в Китае составляет 18,5% — даже в глобальном масштабе это рекордно высокие цифры, указывает Financial Times Deutschland. Пока ФРС собирается вкачивать больше денег в экономику США, Банк Китая пытается стерилизовать денежную массу в обращении. Еще один метод, с помощью которого США пытается контролировать денмассу, — продажа государственных облигаций.

По подсчетам FTD, меры по стерилизации делают неликвидной почти четверть китайской денбазы. «Отсюда следует: хотя денежная масса Китая, при которой отношение ВВП к показателю M2 составляет около 190%, выглядит чрезмерной, реальная денежная масса на самом деле меньше, чем показывает статистика. Таким образом, китайская инфляция, а также цены на имущество, остаются под контролем», — рассуждает германская газета.

Одно из популярных решений текущих экономических проблем США — наращивание производства высокотехнологичных гаджетов, пишет The Wall Street Journal. Однако интересно, что один из знаковых высокотехнологичных продуктов США — iPhone от Apple — в свою очередь, добавил 1,9 млрд долларов в дефицит торгового баланса Китая и США в минувшем году, то есть около 1%. Несмотря на то, что iPhone полностью принадлежит американской компании, он собирается в Китае, в основном, из деталей, сделанных не в США. Статистика обеих стран относит этот гаджет к китайскому экспорту в США. Поэтому американский потребитель, покупая этот «американский» продукт, лишь наращивает торговый дефицит США с Китаем.

В этом году внешняя торговля Китая, как ожидается, поставит новые исторические рекорды, несмотря на угрозы торговых барьеров. По прогнозам китайского замминистра торговли Чжун Шаня, общая стоимость экспорта и импорта Китая превысит 2,9 трлн долларов США. В 2009 году этот показатель составлял 2,21 трлн долларов (-13,9% по сравнению с 2009 годом).