ТЕНДЕНЦИИ >> ДЕНЬГИ, ВАЛЮТЫ, КАПИТАЛЫ

Финуслуги: обзор финансового маркетплейса, как открыть вклад и получить бонус по промокоду

Финуслуги – уникальный финансовый маркетплейс, который предоставляет услуги подбора кредитов, вкладов, микрозаймов, страховок, а также открытия брокерских счетов. Это единственный портал, который создан по инициативе Московской биржи и имеет лицензию Центрального банка России. Об основных опциях и преимуществах сайта для пользователей подробно рассказывается в представленной статье.

Зачем нужны Финуслуги

Финуслуги представляют собой крупный портал, на котором можно воспользоваться всеми основными банковскими услугами:

- Подбор вкладов. Клиенты могут сравнить условия в десятках разных банков и выбрать выгодную ставку на определенный срок и сумму. Все действия выполняются онлайн, без визита в офис. Поэтому начать зарабатывать можно буквально в тот же день.

- Подбор кредитов. Обычно пользователи отправляют несколько заявок в разные финансовые организации, поэтому срок ответа увеличивается. На портале все гораздо проще – можно заполнить единую форму и отправить ее сразу в несколько проверенных банков. Предварительное решение можно получить онлайн, причем нередко за несколько минут.

- Аналогично можно подобрать и микрозаймы. Именно на Финуслугах пользователям доступны проверенные компании, которые состоят в официальном реестре Центробанка. В соответствующем разделе можно увидеть и народный рейтинг в баллах (максимум 5).

- Оформить электронный полис ОСАГО по выгодной цене. Это возможно благодаря сравнению условий у 15 и более страховщиков. Причем дополнительно можно сэкономить, если получить промокод Финуслуги. Процесс оформления очень простой и занимает всего 5-7 минут.

- Инвестиции: покупка народных облигаций, золота, обменные операции с валютой, возможность открыть счет у брокера онлайн. Также клиенты могут воспользоваться справочными материалами в разделе «Журнал» либо принять участие в вебинаре по инвестированию.

Как открыть выгодный вклад через Финуслуги

Одна из интересных и выгодных опций портала – открыть вклад через Финуслуги с бонусом по промокоду.

При открытии первого вклада через Финуслуги в любом банке введите промокод RFMMS4AR4 и получаете бонус до 4000 рублей.

Сумма бонуса зависит от суммы вклада:

- 4000₽ при открытии вклада на сумму от 400’001₽.

- 3000₽ при открытии вклада на сумму от 300’001₽ до 400’000₽.

- 2000₽ при открытии вклада на сумму от 200’001₽ до 300’000₽.

- 1000₽ при открытии вклада на сумму от 100’000₽ до 200’000₽.

Сервис автоматически выстраивает список актуальных предложений банков, причем все это происходит онлайн. Клиенты получают и другие преимущества:

- самые выгодные ставки;

- возможность отследить изменение ставок и открыть депозит на еще более выгодных условиях;

- страховка депозитов в каждом банке на общую сумму до 1,4 млн. руб.;

- открытие депозита в любом банке за 5 минут;

- приятный бонус для новых пользователей – ставка может быть увеличена до +5% годовых при открытии вклада по ссылке, не суммируется с промокодом;

- возможность управления вкладами с телефона (достаточно скачать бесплатное мобильное приложение).

Чтобы открыть вклад, достаточно зайти на сайт и выбрать интересующие параметры:

- сумма;

- срок;

- валюта;

- банк (по желанию).

Сервис выстроит выгодные предложения, которые можно отсортировать по ставке либо индексу доходности. Имеется в виду сравнение выгоды при открытии депозита в конкретном банке по сравнению с условиями на рынке в целом. Доступны и дополнительные фильтры – можно найти вклады с капитализацией и с пополнением.

Также пользователи могут отсортировать предложения в зависимости от возможности открыть депозит онлайн. Большинство банков предоставляют такую опцию, хотя в некоторых случаях оформление доступно лишь в офисе. В любой момент настройки можно сбросить или изменить.

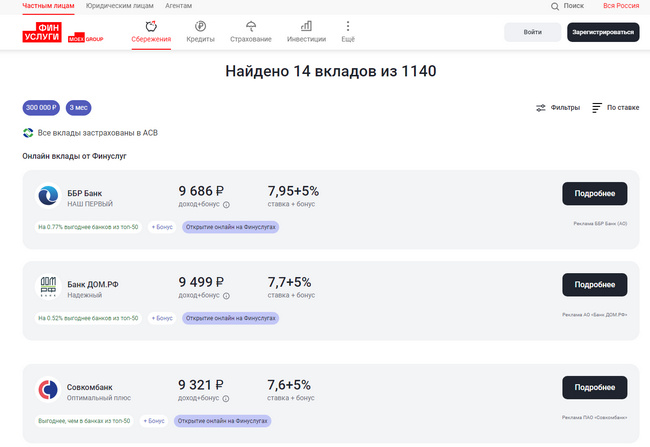

Еще до принятия решения можно оценить выгоду. Например, если открыть вклад на 300 тыс. руб. в августе, то уже через 3 месяца (в ноябре) можно получить 310 тыс., т.е. 10 тыс. – чистая прибыль. Это возможно не только благодаря высокой ставке самого банка, но и бонуса +5%, который можно получить только на портале Финуслуги.

ТЕНДЕНЦИИ >> ДЕНЬГИ, ВАЛЮТЫ, КАПИТАЛЫ

Это может случиться уже до конца года. О цифровом будущем и вашем месте в нем

Наткнулся на прогноз Тома Данливи о ближайшем будущем криптовалют. Том Данливи — старший аналитик компании Messari, агрегатора данных криптовалютного рынка.

Наткнулся на прогноз Тома Данливи о ближайшем будущем криптовалют. Том Данливи — старший аналитик компании Messari, агрегатора данных криптовалютного рынка.

Прогноз вовсе не означает, что то или иное событие обязательно произойдет. Но считаю полезным узнавать мнение экспертов. Предупрежден, значит… лучше понимаешь риски и видишь больше возможностей.

Вот что «пророчит» Том Данливи миру децентрализованных финансов до конца года:

- Ощутимый рост цен на крипту ждем во второй половине 2023-го.

- Усилится регулирование DeFi — государства все активнее признают криптовалюту полноценным участником рынка.

- Один из крупнейших банков мира купит биткоины для резервов + гиганты из S&P 500 начнут активно инвестировать в BTC.

- К концу года эфириум обгонит биткоин по капитализации.

- Стейблкоины станут полноценными конкурентами фиатных денег в международных транзакциях: их популярность растет благодаря низким издержкам.

- Главные блокчейн-платформы 2023: ETH, Cosmos, BNB и Solana.

- Множество новых криптоприложений для смартфонов. Сейчас многие из них адаптированы под ПК.

Насколько точен прогноз эксперта, мы узнаем в декабре 2023. Но уже сейчас понятно: сегодня разбираться в криптовалюте обязан каждый.

Стандартная банковская система показала свою уязвимость, и доверие к ней стремительно падает. А инструменты DeFi (децентрализованные финансы) с каждым днем развиваются, гарантируя рынку безопасность капитала, быстрые переводы и мгновенный доступ к деньгам из любой точки мира.

Для тех, кому важно не остаться динозаврами в цифровом будущем, которое уже наступило, в сообществе «Город Инвесторов» запустили большой практический курс «Активы. DeFi»

На нем вы не только научитесь инвестировать в криптомонеты выгодно и безопасно, но и узнаете, как:

- Получать прибыль, участвуя в перспективных криптостартапах и сделках с недвижимостью;

- Брать цифровые кредиты, ипотеки;

- Самим давать деньги в долг;

- Покупать недвижимость за токены;

- Получать доходы как от банковских депозитов и т.д.

Каждый участник курса получает доступ к уникальным сверхприбыльным сделкам, которые не доходят до остального рынка!

На курсе есть три тарифа для инвесторов с разными задачами, разным опытом и объемом капитала. Выбирайте свой по ссылке.

Для новичков в криптовалюте, рекомендуется сначала пройти недельный вебинар «Первые крипто-Активы в DeFi» и заодно познакомиться с а вторами основного курса по DeFi.

ТЕНДЕНЦИИ >> ДЕНЬГИ, ВАЛЮТЫ, КАПИТАЛЫ

Будущее биткойна в общем ажиотаже вокруг криптовалют

Эта статья является первой ласточкой на нашем сайте, в которой будет использована новая терминология, раскрыты такие понятия, как криптоэкономика. Именно к её активам относятся криптовалюта и биткойн. Попробуем рассмотреть их именно как активы и затронуть способы заработка на известных трендах криптоэкономики.

Эта статья является первой ласточкой на нашем сайте, в которой будет использована новая терминология, раскрыты такие понятия, как криптоэкономика. Именно к её активам относятся криптовалюта и биткойн. Попробуем рассмотреть их именно как активы и затронуть способы заработка на известных трендах криптоэкономики.

Совсем недавно был поднят огромный ажиотаж вокруг криптовалют и биткойна (bitcoin) в частности. Основной фокус обсуждений сводился к анализу содержания феномена, который способен справиться с задачей удостоверения информации, без наличия какого-либо центра для её удостоверения. Большое внимание уделено новому экономическому менталитету, являющемуся основной опорой денежной распределительной системы. Некоторые даже считают, что распределительная система денег придёт на смену современной, кредитно-денежной.

Если вы хотите более серьёзно разобраться в криптовалютах и, в частности, биткойне, освоить азы новой криптоэкономики и научиться на этом зарабатывать, то рекомендуем пройти бесплатный практический онлайн-тренинг. Вы получите совершенно бесплатно информацию о заработке на криптовалютах, которую часто продают за деньги!

Мнения экспертов по этому вопросу диаметрально расходятся. Часть считает, что криптоэкономика, построенная на денежном распределении, абсолютно заменит существующую финансовую модель. Но есть и другая категория людей, они пророчат криптовалюте бесперспективное существование, с последующим обвалом, и полным исчезновением. Скорее всего, правильный ответ следует искать между ними, посередине.

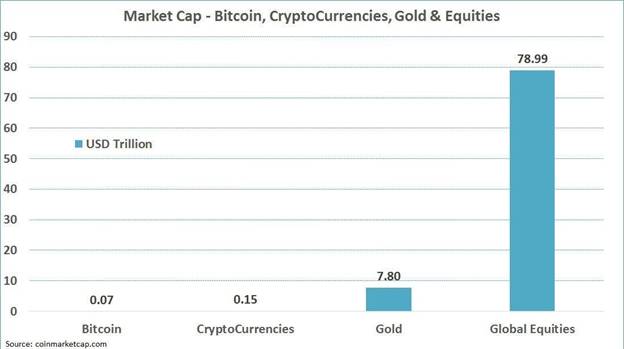

Попробуем сфокусировать акцент внимания на количественных параметрах отрасли криптоэкономики по сравнению с традиционными. Возьмём для начала примерные объемы отрасли, имевшие место совсем недавно (в настоящий момент из-за резкого роста биткойна объёмы несколько увеличились):

Пока золото считается денежным эквивалентом, то, для уравнивания его с золотом "цифровым" (как стали сейчас называть биткоин), последнему нужно вырасти где-то в 100 раз. Есть у биткойна такая возможность? При текущем объёме денежной массы его стоимость тогда должна взлететь до полумиллиона долларов. А если прогнозировать достижения им уровня рынка мировых акций, то цена биткойна должна составить пять миллионов долларов. Возможно ли это? История говорит "да", ведь в своё время за 20 тысяч биткойнов была приобретена пицца, а спустя время стоимость биткойна увеличилась до $5000.

Но что будет, если посмотреть на эту же проблему с иного угла? При подорожании биткойна, дорожают расчёты. На майнинг (майнинг - это добывание биткойнов – bitcoin mining) будет требоваться всё больше затрат вычислительных мощностей. Вычислительные алгоритмы используются для проведения расчётов между участниками системы и проводятся на компьютерах самих участников, желающих зарабатывать на майнинге. При подорожании биткойна автоматически усложняются алгоритмы шифрования. Поэтому некоторые криптоэкономисты прогнозируют, что чем больше стоимость биткойна, тем ниже его ликвидность, из-за особенностей алгоритмических аспектов системы.

Отчасти такая проблема с ликвидностью и усложнением алгоритмов расчетов уже возникла летом 2017 года, в результате чего биткойн разделился на две криптовалюты. В любом случае алгоритмический аспект сильно может влиять на стоимость криптовалюты.

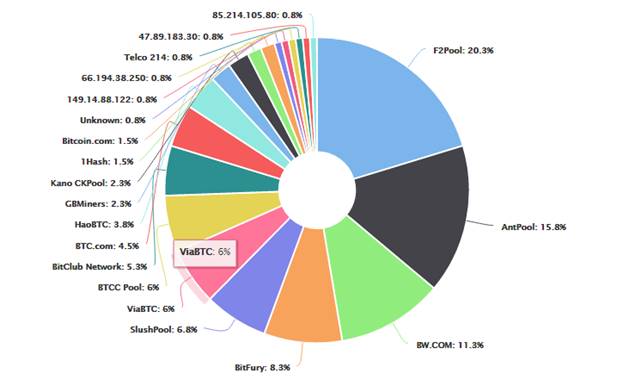

Многие эксперты считают, что независимость биткойна – это иллюзия. Валюта контролируется сообществом майнеров (владельцами мощностей по алгоритмическим расчетам). Чем больше независмых майнеров, тем независимее биткойн. А крупных майнеров можно пересчитать на пальцах. Вот график распределения пула майнеров:

Как видим, рынок контролируют самые крупные майнинговые компании, которым подчинены 50% мощнейших пулов. И если бы они объединились, то смогли бы переписать всю систему биткойна. И чем сложнее майнинг (а он сложнее при удорожании валюты), тем менее эффективна работа мелких майнеров и они уходят с рынка.

Кстати, единственный из входящих в десятку крупнейших пулов по майнингу биткоина - пул BitClub Network, открыт для участия каждого. Любой может купить долю в пуле и зарабатывать на майнинге, минимальный взнос 599$.

В своё время неспособность золота обеспечить рост ликвидности при увеличении объёмов расчётов ограничило его в обращении и на смену пришли фиатные валюты. Сработал закон Коперника-Грешема, когда "плохие" деньги изгоняют из оборота "хорошие". Другими словами, при дефляции "полновесная" монета страдает из-за снижения ликвидности, в сравнении с дешёвыми деньгами, которые начинают превалировать в обращении.

Это и есть самая опасная тенденция, которая способна проявиться в ограничении роста цены биткойна. Текущая естественная дефляция выносит биткойн со "дна", откуда он летит в "бесконечность" подталкиваемый как дефляцией, так и постоянным ростом спроса на расчеты сети. И где-то между ними существует некая точка уравновешивания, когда "цифровому золоту" взамен приходят более дешёвые, гибкие по условиям эмиссий криптовалюты.

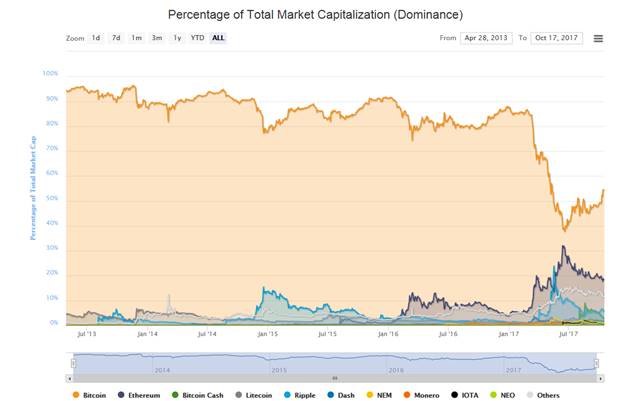

Сейчас трудно сказать, где будет максимум биткойна по отношению к доллару, но глядя на график ниже, можно сделать вывод, что процесс понижения капитализации биткоина по отношению ко всему рынку криптовалют уже начался.

Это один из фундаментальных трендов криптоэкономики, на котором можно хорошо заработать. Инструменты для этого уже разработаны. А если учесть, что это не единственный такой тренд, основанный на анализе исторических аналогий историей мировой денежной системы, то возможности для заработка на криптовалютах сейчас как никогда велики и стоит поторопиться с освоением этого рынка, чтобы снять сливки.

Рекомендуем прочесть статью "Как купить биткоин за рубли и где хранить криптовалюту", чтобы уже сейчас попробовать купить биткоины.

Также обратите внимание на уникальный бесплатный вебинар-тренинг по криптовалютам, на котором вы узнаете как торговать и хорошо зарабатывать на биткойне и других криптовалютах.

Оставьте свой e-mail в форме ниже, и вам придет пригласительная ссылка:

Освойте умный подход к заработку на криптовалютах, и успейте заработать на прорыве новых технологий!