ТЕНДЕНЦИИ >> БАНКОВСКИЙ СЕКТОР

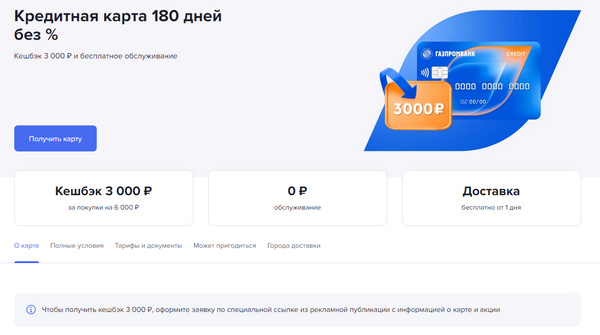

Газпромбанк предлагает кредитную карту с льготным периодом 180 дней и дарит 3000 рублей

Газпромбанк предлагает оформить карту «180 дней без %» платежных систем Visa, Mastercard, UnionPay и МИР. Кредитка имеет 180 дней беспроцентного периода (это самый длинный постоянный льготный период на рынке), выгодный кешбэк, бесплатный выпуск и обслуживание, снятие наличных без комиссии. Но самые привлекательные опции доступны только в рамках акций. Разберемся как работает карта Газпромбанка "180 дней без %", и когда нужно подать заявку, чтобы не пропустить выгодное предложение.

Как работает льготный период до 180 дней по карте Газпромбанка

Из названия карты уже понятно, что льготный период составляет 180 дней. Распространяется он только на покупки. И не действует на снятие наличных и другие операции, приравненные к снятию наличных (покупка валюты, переводы, покупка лотерей и прочее).

Но 180 дней не действуют на каждую покупку отдельно. Новый грейс на 180 дней возобновляется каждые 2 месяца и распространяется на оплаты за этот период. Таким образом, одновременно может действовать 3 грейса. А фактический беспроцентный период может быть от 180 до 120 дней, в зависимости от даты оплаты покупки.

Обязательный ежемесячный платеж в рамках грейс периода — 3% от суммы задолженности, но не менее 500 рублей (за исключением случаем, когда сумма задолженности менее 500 рублей). Оплачивается минимальный платеж до конца каждого отчетного периода., который длится календарный месяц. К концу третьего отчетного периода следует погасить задолженность полностью. Неустойка за просрочку составляет 0,1% от суммы долга. Чтобы 180 дней грейса действовали всегда без ограничения, необходимо подать заявку на карту в рамках текущей акции.

Как получить максимальный кешбэк 3000

В рамках следующей акции можно получить 3000 рублей кешбэка. Для этого необходимо выполнить 2 условия:

- первое — для подачи заявки на карту воспользоваться данной ссылкой, сделать это следует не позже 30 сентября 2023 года;

- второе — после получения карты ежемесячно оплачивать ею покупки на сумму не меньше 2000 рублей за месяц.

Если условия будут выполнены, то в качестве поощрения банк начислит дополнительные 1000 баллов кешбэка за каждый прошедший месяц. И так на протяжении первых 3 месяцев пользования карты. Итоговая дополнительная сумма кешбэка составит 3000 баллов.

Полученные бонусные баллы конвертируются в рубли по курсу 1:1.

Как получать до 50% кешбэка за покупки у партнеров банка

Постоянно начисляется кешбэк до 50% за покупки у партнеров банка. Для его получения нужно авторизовать в приложении и перейти опцию «Кешбэк от партнеров». Выбрать и активировать предложение, которое заинтересовало. Оплатить покупку. Срок начисления кешбэка до 90 дней.Подписка “Огонь”

Дополнительные преимущества карты доступны только по подписке «Огонь». Банк предлагает несколько пакетов, отличающихся по стоимости, тематике и доступным плюсам.

В базовую подписку, стоимостью 199 рублей в месяц, включили:

- до 50% кешбэка в Пятерочке и Перекрестке;

- бесплатную доставку с Ozon;

- скидки в Ленте и сети АЗС Газпромнефть;

- повышенный кешбэк по дебетовой карте.

Есть дополнительные подписки Финансы, Красота и здоровье, Развлечения, Авто и другие. Стоимость от 99 рублей в месяц.

Тарифы карты

- Выпуск карты: бесплатно.

- Годовое обслуживание: бесплатно в первый год и весь период пользования с подпиской «Огонь» пакетом Финансы, далее 990 рублей/год.

- Комиссия за снятие наличных в своих банкоматах и в банкоматах Партнеров и сторонних банках: на сумму до 50 000 рублей в месяц — без комиссии (действует до 31.07.2023 года в рамках акции), более 50 000 рублей в месяц — 5,9% от суммы плюс 590 рублей.

- СМС-информирование: 0 рублей.

- Кредитный лимит от 9 999 рублей до 1 000 000 рублей.

- Операции оплаты услуг ЖКХ через интернет или мобильный банк — без комиссии.

- Процентная ставка за пользование кредитными средствами: 11,9% - 36% в год, за операции снятия наличных и приравненные к ним — 39,9% - 69,9% в год.

- Переводы: 5,9% от суммы перевода плюс 150 рублей.

- Пополнение счета: бесплатно.

Карта «180 дней без %» интересна своими акциями: повышенным кэшбеком, снятием наличных без комиссии и беспроцентным периодом навсегда. Воспользоваться условиями акции можно только, если оформить карту по этой ссылке до конца действия акции.

ТЕНДЕНЦИИ >> БАНКОВСКИЙ СЕКТОР

Росбанк выдаёт кредитную карту с уникальными преимуществами и бесплатным обслуживанием

Многие банки предлагают кредитные карты с большим кредитным периодом. Но в большинстве случаев он распространяется только на покупки в магазинах и онлайн. В отличие от них кредитная карта Росбанка «Мир 120 на все плюс» гарантирует своему владельцу льготный период на снятие наличных и переводы на любую карту без каких-либо комиссий. Об этих и других преимуществах предложения от «Росбанка» подробно рассказывается ниже.

Уникальные особенности карты

Кредитная карта "Мир 120 на все плюс" отличается очень большим льготным периодом, который составляет 120 дней, с чем и связано название. Причем этот срок распространяется на такие виды операций, как:

- покупки в магазинах, онлайн;

- переводы на карты любых банков без комиссий;

- получение наличных средств в банкоматах также без комиссии.

Никаких подводных камней и дополнительных условий, скрытых комиссий нет. Картой действительно можно пользоваться без процентов в течение льготного периода. Если вложить всю потраченную сумму в течение 120 дней, лимит восстанавливается. Его можно задействовать и далее, причем неограниченное количество раз при условии регулярного пополнения.

Еще одна особенность карты связана с большим лимитом ежемесячного кэшбэк на сумму до 10000 рублей. Правила его начисления такие:

- по всем покупкам, в том числе онлайн 1%;

- по покупкам в отдельных категориях 3% (всего 20, их можно выбрать и периодически менять);

- на снятие и переводы кэшбэк не распространяется, как и у остальных банков.

Акция- бонус 3000 рублей от Росбанка за оформление карты

Отдельно нужно упомянуть об акции, которая проводится прямо сейчас. Если успеть оформить кредитку по этой ссылке до 31 июля 2023 года включительно, «Росбанк» предоставит дополнительный кэшбэк в размере 3000 руб. Для этого достаточно сделать покупки на крупных маркетплейсах на общую сумму от 6000 руб.:

- Ozon;

- Wildberries;

- Яндекс Маркет.

Приобрести товары нужно также до 31 июля. Причем сумма кэшбэка будет переведена на карту не позднее 31 августа. Это не бонусы, а настоящие деньги, которые можно потратить любым способом.

Как оформить кредитную карту Росбанка «Мир 120 на все плюс»

Карту можно заказать на сайте, а получить с курьером либо в ближайшем отделении (доставка осуществляется бесплатно). В заявке нужно заполнить несколько полей:

- сумма кредитного лимита;

- мобильный телефон;

- ФИО;

- паспортные данные;

- СНИЛС.

Если есть подтвержденный аккаунт на Госуслугах, достаточно указать только телефон и желаемый лимит. После этого пользователь проходит в личный кабинет по ссылке и отправляет заявку. Для одобрения небольшой суммы до 100 тыс. руб. понадобится только паспорт. Если желаемый лимит больше, необходимо также предоставить справку о доходах и копию трудовой книжки.

Выпуск карты обойдется за 1800 рублей для всех клиентов или за 900 рублей для зарплатных клиентов «Росбанка». При этом дальнейшее обслуживание кредитки всегда бесплатное без каких-либо дополнительных условий.

Таким образом, карта «Мир 120 на все» – действительно полезная кредитка. По сути, держатель единовременно платит 1800 рублей и получает большие преимущества в виде длительного льготного периода и высокого кэшбэка. Причем клиент может не только совершать покупки, но и снимать наличные, а также делать переводы.

Более подробную информацию вы можете найти по ссылке.

ТЕНДЕНЦИИ >> БАНКОВСКИЙ СЕКТОР

Недобросовестные МФО предлагают заемщикам подписать соглашение о передаче недвижимости

Как пишут "Известия", недобросовестные МФО выдают займы и получают в собственность недвижимость клиентов.

Центробанк сообщил о недобросовестных действиях со стороны микрофинансовых организаций. Согласно информационному письму Банка России, МФО предлагают заемщикам вместе с заключением договора займа подписать соглашение о передаче недвижимости. При этом МФО убеждают клиента в обыденности этой практики, а также пользуются финансовой и юридической неграмотностью и спешкой клиента при подписании документа. По оценкам экспертов, больше всего от этого страдают пожилые люди.

В информационном письме регулятора в адрес микрофинансовых организаций говорится, что в ряде случаев МФО одновременно с документами на заем предлагают клиенту вместо договора залога подписать соглашение о передаче кредитору объекта недвижимости. ЦБ напоминает МФО о недопустимости таких действий.

«Полагаем, что совершение вышеуказанных действий при введении потребителей финансовых услуг в заблуждение относительно последствия заключаемых сделок свидетельствует о недобросовестности в действиях МФО», — говорится в письме ЦБ.

Недобросовестные МФО убеждают заемщиков, что заключение подобных сделок при кредитовании — это обычная практика, отмечает Банк России. Регулятор также подчеркивает, что если стороны пришли к соглашению об обеспечении займа недвижимостью заемщика, то такие обязательства следует оформлять договором залога недвижимости (ипотеки).

— Практика, когда МФО предлагают заемщику вместе с кредитным договором подписать документы на недвижимость, действительно встречается, — отметил партнер юридического бюро «Падва и Эпштейн» Павел Герасимов. — В результате граждане рискуют остаться без квартиры и с непогашенным долгом.

По словам зампреда Локо-банка Андрея Люшина, в случае просрочки по кредиту, МФО забирает себе недвижимость заемщика. Зачастую недобросовестные микрофинансисты специально подводят клиентов к таким условиям, отметил он.

Особенно от таких действий страдают пожилые люди с низким уровнем финансовой грамотности, отметил гендиректор МФК «Мани Фанни» Александр Шустов. По оценкам компании «Атак киллер», специализирующейся на информационной безопасности, счет пострадавших уже идет на сотни.

— Как показывает практика, нелегальные МФО рассчитывают на необразованность населения в сфере финансов и юриспруденции. Они имеют явное преимущество перед заемщиками и манипулируют с кредитными договорами, вгоняя всё больше людей в долговые ямы, — рассказал эксперт Международного финансового центра Гайдар Гасанов. — С другой стороны, заемщики подписывают договоры, даже не задумываясь о возможных последствиях.

Такая поспешность в результате приводит к потере имущества. По словам Гайдара Гасанова, добросовестные МФО всегда указывают в договорах полную стоимость кредита, а также предварительно оговаривают с заемщиком возможное залоговое обеспечение или оформляют страховку на заемные средства, включенную в общее тело займа.

— Такая мошенническая схема является универсальным способом отъема недвижимости, — добавил Александр Шустов. — Этот способ могут использовать и частные кредиторы, и автосалоны, и медицинские учреждения или недобросовестные юристы, и управляющие капиталом. В особой зоне риска — кредитные покупки, когда клиент подвержен эмоциям и плохо осознает свои действия. Поэтому если в МФО говорят, что подписать договор нужно срочно, — это повод насторожиться.

Единственный способ уберечься от такого мошенничества — не подписывать документы, а также предварительно обращаться за консультацией к юристу, чтобы тот разъяснил правовые риски, отметил Павел Герасимов.

— Чтобы защититься от мошенничества, нужно внимательно изучать кредитный договор, — согласен Андрей Люшин. — При попытке сотрудников МФО дать вам документы на недвижимость, нужно отказываться от заключения сделки.

Кроме того, эксперты советуют пострадавшим гражданам обращаться суд. Правда, клиенту МФО придется доказывать, что ему не было известно о дополнительных условиях договора, отмечают специалисты.