ТЕНДЕНЦИИ >> ЭКОНОМИКА РОССИИ

Экономика России: итоги третьего квартала 2010 г.

Итоги третьего квартала 2010 г.: стало хуже, может стать получше, но будущее остается неопределенным.

Российская промышленность в сентябре с.г. выросла на 6,2% год к году (7% г/г в августе, 5,9% в июле и 9,7% в июне). С учетом очистки от сезонного фактора рост промпроизводства, по нашим оценкам, составил в сентябре 1,2% (см. снсоу 1) после снижения в июле и августе на 0,4% в среднем за месяц. Казалось бы, есть повод для оптимизма! Более того, рост был бы даже большим, если бы не традиционный фактор энергетического машиностроения (производство паровых турбин в сентябре упало более чем на 75%), а также неожиданный, по всей видимости, связанный с засухой, факт – производство комбайнов в сентябре упало почти на 60%!

Однако в целом оценочные итоги третьего квартала пока выглядят противоречиво: промышленность промышленностью, но интегральный показатель развития экономики – прирост ВВП – впервые с кризисного первого квартала 2009 г. может стать отрицательным (см. таблицу ниже). Правда, эта оценка динамики ВВП основана на данных за июль-август, а сентябрь мог принести оптимистические тренды в связи с резким улучшением динамики инвестиций в августе-сентябре. Однако нам кажется маловероятным, что сентябрьский подъем был настолько мощным, чтобы перевесить снижение экономики на 0,4% за два предшествующих месяца подряд.

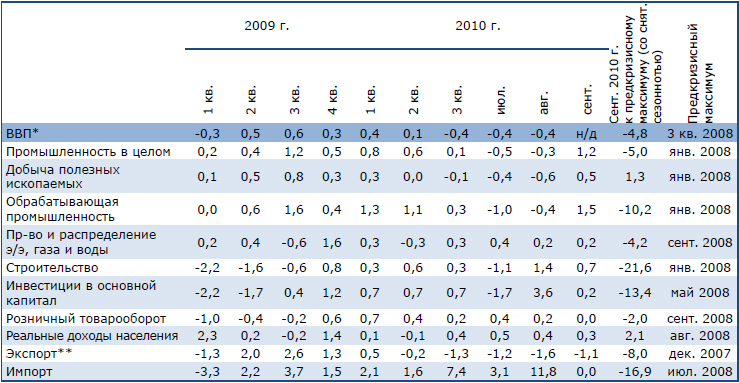

Таблица. Прирост показателей российской экономики (физ. объемы, со снятой сезонностью), в среднем за месяц, п.п.

* Росстат, июль-август 2010 г. – по данным МЭР.

** Трехмесячная скользящая средняя из первичных месячных темпов прироста со снятой сезонностью к предыдущему месяцу (3 masa), рассчитанных Центром развития.

Источник: Росстат, снятие сезонности (кроме ВВП) Центр развития (на основе методики Tramo/Seats).

Экономика в целом, также как и промышленность, находится ниже предкризисного максимума примерно на 5 %, что не позволяет пока говорить о преодолении последствий кризиса. При прогнозируемых нами темпах роста на достижение максимального предкризисного уровня ВВП потребуется еще около двух лет, а серьезного ускорения ожидать трудно. На фоне снижения объемов экспорта (более чем на 1% в месяц в третьем квартале) продолжающийся быстрый рост импорта (на 3% ежемесячно со снятой сезонностью) превращает внешнюю торговлю в отрицательный фактор в динамике ВВП.

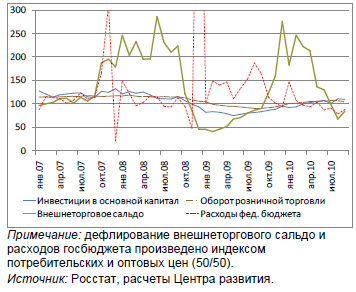

Более того, в последние месяцы всё более заметно стали проявляться последствия политики бюджетной консолидации, которая приводит к сокращению бюджетных расходов в реальном выражении. А ведь именно сильный внешний спрос и наращивание бюджетных расходов (см. снсоку 2) вытягивал российскую экономику после провала в конце 2008–начале 2009 гг. (см. график).

График. Динамика элементов конечного спроса

в январе 2007- сентябре 2010гг., рост год к

году, в реальном выражении, %

Объем инвестиций в основной капитал и строительство до сих пор находятся ниже предкризисного максимума на 13% и 22%, соответственно, пострадав от кризиса даже сильнее обрабатывающей промышленности, где нынешний уровень составляет около 90% от пикового максимума, достигнутого в январе 2008 г. С одной стороны, это вроде бы говорит о возможности дальнейшего восстановления инвестиций. Однако, с другой стороны, в докризисный период инвестиционный рост в России в значительной мере опирался на колоссальный приток иностранного капитала, а в 3-м квартале текущего года Россия оказалась чуть ли не единственной страной с развивающимися рынками, которая имела не чистый приток, а чистый отток частного капитала.

Одним словом, нельзя сказать, чтобы российская экономика находилась в ужасном состоянии. Нет, кризисные процессы давно завершились, более того, существует целый набор внутренних и внешних предпосылок для того, чтобы экономика начала пусть и не быстро, но устойчиво расти (см. сноску 3). Но вместе с тем, всё чаще и чаще приходится говорить и слышать тезисы о том, что будущий рост российской экономики, если и когда он сможет материализоваться, должен и будет опираться на растущие инвестиции. А здесь мы упираемся в пропагандируемую правительством поведенческую модель населения, ориентированную на потребление, плохой инвестиционный климат, о котором уже даже скучно рассуждать, и, как это ни странно звучит, в рост политической неопределенности накануне президентских выборов 2012 года.

1) По данным Росстата, очищенный от сезонности рост промпроизводства в сентябре составил 0,7%. Мы полагаем, что основная разница объясняется разными методиками снятия сезонности.

2) Во многом именно бюджет, а именно наращивание пенсионных расходов, позволили удержать доходы населения от резкого падения – более того, реальные доходы населения в августе были на 1,5% выше предкризисного максимума в отличие от всех других макропоказателей, которые еще не достигли предкризисных уровней. Рост производства легковых и грузовых автомобилей в сентябре в 2,2 и 2,3 раза, соответственно, по сравнению с сентябрем предыдущего года напрямую также связан с фактором господдержки.

3) На фоне перехода ко второй стадии количественного ослабления в США, дальнейшего снижения доллара и связанного с этим роста цен на нефть может снизиться дефицит бюджета, улучшиться функционирование российского фондового рынка, рубль временно преодолеет тенденцию к снижению, приток капитала увеличится. Однако в целом это будет означать возврат к предкризисной модели экономического роста (с растущей инфляцией и крепнущим рублем), но с меньшими темпами роста мировой, а значит и российской экономики, зависящей от роста спроса на сырье в мире.

При этом мировая экономика на застрахована от нового кризиса, неопределенность усиливается, а, значит, уверенность инвесторов в будущем российской экономики будет слабой до тех пор, пока она не перейдет на новую более устойчивую модель своего развития, связанную с устойчивым притоком прямых иностранных инвестиций, с естественным ростом внутренних инвестиций и с инновациями, рожденными в массе своей в ходе естественного развития, а не навязанными сверху.

Читайте также:

Рейтинг популярности - на эти заметки чаще всего ссылаются:

- 7960 Как формируется доход футбольных клубов?

- 256 Не уподобится ли мировая экономика Титанику?

- 240 Российская экономика в 2011 году. Тенденции и перспективы

- 203 Промышленность вступила в рецессию

- 201 Будет ли в России рост экономики?

- 198 Российская экономика в январе 2012 г.: рецессия уже наступила?

- 197 Судьба рубля – судьба страны

- 196 Банковский сектор - взгляд сверху

- 193 Центральный банк впервые представил десятку системно-значимых банков

- 191 Российская экономика в 2010 году. Тенденции и перспективы