СТАТЬИ >> МАРКЕТИНГ, PR

Продвижение услуг банков в социальных сетях. Интернет и мобильный банкинг

Председатель Совета «Ассоциации профессионалов Интернет-маркетинга и веб-разработки Рунета», директор компании Newmann Bauer marketing group

Продвижение услуг банков в социальных сетях

Кто пользуется распространенными социальными сетями, если не брать в расчет узкопрофессиональные социальные сети, аудитория, которых, безусловно, на порядок ниже, чем всем известные Facebook, ВКонтакте?

Конечно же, так называемые «физики» и уж совсем не «юрики», или попросту говоря, частные лица. Если охватывать такую широкую тему как банки и банковское обслуживание частных лиц, то для поддержания имиджа банка и информирования о всевозможных новшествах того или иного банка, безусловно, прекрасно подходят социальные сети. Но каким образом, как и что стоит делать? Об этом и многом другом мы поговорим в этой статье.

Как известно, интернет - один из самых дешевых способов рекламы, притом весьма продуктивной. Этот факт уже давно не вызывает вопросов, так же и факт, что имидж и его поддержание и развитие напрямую влияют на покупательский спрос. Если говорить о банковской сфере, то покупательский спрос в данном случае - это увеличение клиентов из числа физических лиц.

В чем отличие интернета, если его рассматривать как «рекламный носитель»? Основная разница в том, что человек сам передвигается по интернету в тех направлениях, в которых сам пожелает, и задать ему эти направления невозможно, или только разово, дальше он просто будет избегать таких откровенных навязываний. С этой точки зрения можно рассмотреть интернет как область свободы действий и интересов.

Чем это «хорошо» и чем «плохо» для нас? Если брать любой вид рекламы, как то ТВ, наружная реклама, реклама в метро, то человек воспринимает ее подсознательно, не ищет и не читает специально, она может располагаться совсем не в области интересов самого человека, то есть на продуктовом рынке могут рекламировать телефоны, в метро - самолеты и т.д. Да, область интересов и возможностей покупок у человека в этом мире весьма обширна, но такой подход в интернете малопродуктивен – без вовлечение самого пользователя в процесс рекламы её замечают крайне мало, а то и вовсе отключают – «чтоб не маячила!».

В чем особенность популярных социальных сетей? При кажущемся сходстве, если рассматривать Facebook и ВКонтакте (даже внешнем и цветовом сходстве), они имеют в целом разную аудиторию и направленность (если брать Рунет).

В сети ВКонтакте больше молодого поколения, развлечений, цитат, у меня у самого есть группа в ВКонтакте, в которой уже почти пятьдесят тысяч человек, для меня и эта аудитория, безусловно, не лишняя. В Facebook исторически больше общаются на деловые темы, мировые новости и новости политики, хотя, конечно, и молодая аудитория там присутствует, но такой активности с цитатами и развлечениями там нет.

Чем могут быть полезны социальные сети, в данном случае Facebook и ВКонтакте для банковской сферы? Безусловно, для подержания имиджа и информирования существующих и вовлечение будущих клиентов – частных лиц. Как это следует делать? Просто ограничиться обычным размещением информации о новых тарифах и услугах или достоинствах того или иного банка? Тогда это будет реклама и будет ли пользователь интернета обращать на нее внимание? Контент следует адаптировать под вышеописанные требования – он должен быть интересен! И чем больше он будет интересен, тем больше людей вы вовлечете. Как сделать контент (в случае социальных сетей это тексты и изображения) интересными для посетителей? В первую очередь стоит отталкиваться от их потребностей: что они хотят, то им и давать и таким образом продвигать брэнд как таковой и услуги банка. Конечно, исходя из потребностей, не стоит доходить до «крайностей» - мы же поддерживаем имидж! Что лучше всего подходит в данном случае? Правильно – акции! Но какого свойства?

Если рассматривать банковскую сферу, то какие потребности у пользователя интернет могут быть связанны собственно с деньгами? Конечно же – покупки! Итого обозначим потребность - хотите купить...? И, исходя из вашего предложения, в зависимости от вида услуги банка, показываем товар, который мог бы подойти исходя из определенной суммы. Или – мечтаете купить...? (или мечтаете о новом...?), давно думаете приобрести...? Если вы будете указывать в предложении сами социальные сети, это сыграет так же в вашу пользу, например, «Заведи кредитную карту, невыходя из ВКонтакте».

Акции подразумевают действия пользователей, чем больше их будет, тем больше людей в итоге вы соберете, действия, если брать офлайновые акции, должны быть простыми: опросы, послать e-mail, поставить «лайк» и т.д..

Чем в итоге подобных действий будут полезны социальные сети банку? Имея постоянную аудиторию, которая посещает страницу банка в социальных сетях, мы можем использовать это для поддержания имиджа банка и, соответственно, продавать банковские услуги этой аудитории, а если учитывать еще одно весьма полезное качество соцсетей – массовую передачу интересной и актуальной информации друг другу, то охват аудитории может быть еще больше.

Если вы наберете в социальных сетях в поиске названия банков, вы сможете ознакомиться с их деятельностью в социальных сетях, и увидеть, что не многие из них имеют группы с большим количеством вступивших. Если отслеживать интерес посетителей по «сердечкам» и лайкам, как мерило активности (ведь необходимо сделать какое-то действие, а не только изучить информацию и посмотреть картинку), и количество ответов в теме, то можно отметить весьма низкую активность.

Но есть и банки, в которых проводится бурная деятельность в социальных сетях, их деятельность и пользователи групп этих банков весьма активны. Возможно, стоит задуматься о будущем, которое уже не за горами, тем банкам, которые не производят таких действий.

Итак, контент, акции, вовлечение пользователей социальных сетей с учетом их интересов – вот готовый ключ к успеху. Мы в своей деятельности активно продвигаем именно эту позицию и результат просто поразителен. Социальные сети удобны тем, что в них можно достаточно быстро собрать большое сообщество, грамотно используя технические средства, имея хороших копирайтеров и план развития – всего 1-2, максимум 3 месяца и процесс пошел! Далее постоянно поддерживаем и вовлекаем новых членов вашего сообщества.

Интернет-банкинг

В России интернет-банкинг, так называемые онлайн платежи с использованием банковского счета, не так распространены, но долго ли осталось ждать, если практически во всем цивилизованном мире это давно уже работает?

Использование интернет как области для совершения покупок, а не только развлечения, чтения и общения, весьма обосновано из-за скорости действий. Чем удобны покупки через интернет? В первую очередь, исходя из цены товара – ведь продавцу не надо платить за аренду магазина, оформлять витрину и прочие «радости офлайнового бизнеса», во вторую очередь скоростью поиска товаров, ну и, наконец, доставкой. Получается, что, не отходя от компьютера, не тратя время, можно быстро и удобно купить всё, что необходимо. И вот, наконец, еще одно качество, которое необходимо, чтобы эта замечательная схема заработала – быстрые, надежные, безопасные платежи! Если, по оценке нашего партнера, американской компании ComScore мы отстаем от.... вообщем, отстаем на 10-15 лет в развитии интернет торговли и развития интернета, то всегда ли такая ситуация будет иметь место? Если учитывать последние действия Правительства в области законодательства в области интернета, думаю, что нет. Вопрос нескольких лет – не более. Дело за формой и качеством выпускаемых законов и их формулировок. Ну да это так же вопрос времени...

Пока же пальму первенства по электронным платежам в России делят системы онлайн платежей WebMoney и Яндекс.Деньги, когда как в мире распространен PayPal, который сейчас принадлежит интернет-аукциону eBay, доступный для доставки в Россию через ShopoTam. Конечно же, банковскими картами в интернете платили, платят и будут платить!

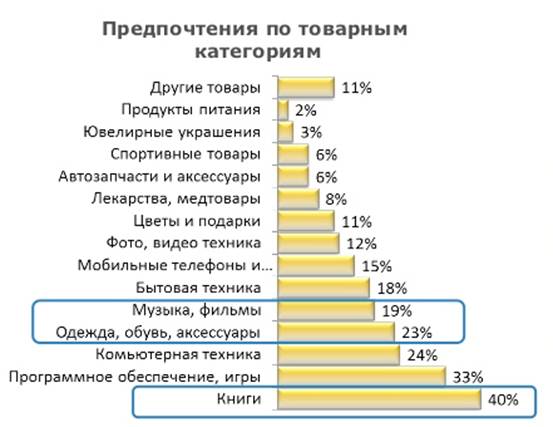

Немного статистики. За что платили банковскими картами в сети Интернет по статистике системы Chronopay за 2011 год.

Если верить статистике того же Chronopay, оборот банков в интернете составил 217 млн долларов.

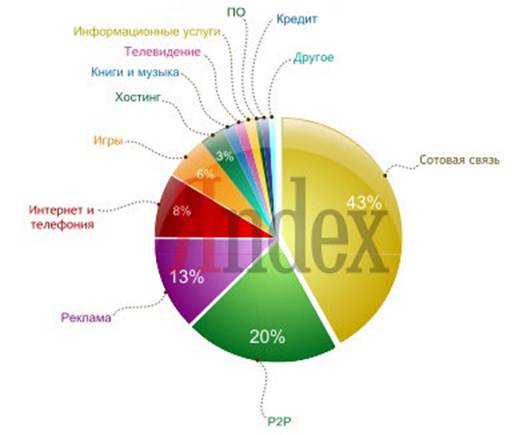

А вот статистика Яндекс.Деньги:

Как мы можем наблюдать, активность есть и не такая маленькая.

Мобильный банкинг

В чем отличие пользователя мобильного интернета от других?

В количестве времени, которым обладает он для совершения операций. Если у пользователя интернета нет времени, то у пользователя мобильного интернета его нет вообще!

Как совершаются действия в мобильном интернете и для чего он вообще нужен? Чтобы что-то «на бегу» посмотреть! Именно на бегу, находясь где-либо вне офиса, дома и спокойной обстановки, когда можно потратить достаточно времени, чтобы изучить что либо. В чем еще особенность мобильного интернета? В величине экрана и, соответственно, в «рабочем поле». Информация должна быть сжата до предела и иметь максимально удобный интерфейс, для того чтобы пользователь мобильного интернета мог быстро решить свою задачу. Чем еще удобен мобильный банкинг? Что есть всегда у человека с собой? Конечно же, - телефон! И при уровне распространения уже совсем «умных» мобильных устройств, как то смартфоны, мобильный банкинг становится весьма удобной вещью!

Немного статистики.

По результатам опросов НАФИ о том, какие способы платежей используются россиянами при оплате услуг ЖКХ, телефона, штрафов, кредитов и т.п., 35% респондентов назвали платежи через банкомат, 35% – платежный терминал, 33% – «Почту России», 15% – салоны сотовой связи, 8% – кассы магазинов, 3% – банковской картой через интернет, 2% – со счета мобильного телефона, 1% – электронными деньгами, 1% – интернет-банкинг, мобильный банкинг – 0%.

О чем это говорит? О многом, давайте разберем. В первую очередь о качестве сервиса, если человек пользуется электронными деньгами, то их интерфейс прост - деньги переводятся в момент нажатия кнопки. Так же возможно, что пользователи электронных денег просто привыкли к ним и не хотят от них отказываться. Следует учитывать распространенность банковских карт на сегодняшний момент и возможность оплаты ими, в том числе в интернет. Это опять-таки вопрос времени, не более того.

Но возвращаясь к началу, чтобы распространить интернет-банкинг, мобильный банкинг, следует более активно заняться продвижением в интернете брэндов банков, особенностей и возможностей банковских услуг, в том числе, делать самое простое и эффективное – продвигаться в социальных сетях!

Читайте также: