СТАТЬИ >> ФИНАНСОВЫЕ РЫНКИ

Миражи российской приватизации

Второй по величине российский банк — ВТБ — провел размещение 10% своих акций в рамках объявленной ранее продажи миноритарных пакетов акций ряда предприятий, принадлежащих государству. Результаты размещения, в целом, должны удовлетворять Правительство: бюджет получил 3,2 млрд.долларов, цена размещения оказалась, практически, на уровне рынка; 17%-ное снижение котировок акций банка по сравнению с концом января, собственно говоря, тоже следует воспринимать нормально – это и был тот дисконт, на который следовало рассчитывать, продавая столь крупный пакет акций.

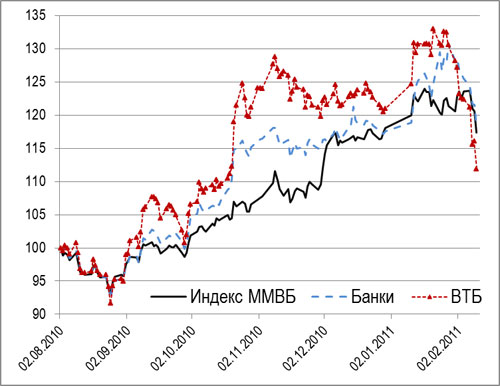

Российские чиновники излучают оптимизм, говоря о блестящих перспективах предстоящей приватизации в России, однако первоначальная радость инвесторов потихоньку угасает. Они понимают, что продажа государством активов была затеяна лишь для покрытия бюджетного дефицита. Отражением невысокого интереса к российским активам стали отказы трех российских компаний от проведения IPO в самый последний момент («Кокс», ЧТПЗ, Nord Gold) под предлогом «неудовлетворительных рыночных условий». Очевидно, что немногочисленные инвесторы, еще не потерявшие аппетит к России, выбрали государственную компанию, отлично понимая все риски ведения частного бизнеса в России.Рис.1: Динамика курса акций российского фондового рынка в целом, банков и ВТБ по состоянию на 11.02.2011 г.

Источник: ММВБ.

Метания и противоречивые действия чиновников, которые все последние годы «кошмарят» бизнес по поводу и без, нервируют пугливых инвесторов и больно бьют в первую очередь по российскому фондовому рынку, который при иных отношениях бизнеса и власти мог бы служить первостепенным источником привлечения средств для российских компаний. Фондовый рынок крайне важен для российских предприятий реального сектора, которые исторически гораздо крупнее мелких российских банков, не могущих в силу этого обеспечивать его крупными и длинными деньгами, как это делают например китайские банки. Такая ситуация толкает крупные российские предприятия либо на западный кредитный рынок (не случайно, тот же самый ВТБ одновременно с завершением продажи своих акций разместил новый выпуск еврооблигаций), либо на рынок акций, который однако, по самой своей сути, очень требователен к транспарентности бизнеса, к рискам и прочим вещам, понимание которых российскими чиновниками находится на весьма низком пока уровне, да и, как говорится, «у семи нянек дитя без глазу» и никому оно не дорого.

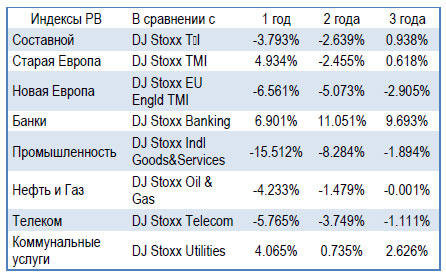

Последствия ударов по рынку зафиксированы документально в «истории его болезни». В 2010 г. году «Тройка Диалог» проанализировала все российские публичные размещения акций за предыдущие девять лет. Результаты неутешительны: в среднем доходность по таким бумагам с момента размещения была хуже индекса РТС на 16%. И такой результат показали видимо далеко не самые плохие и пассивные, в основном частные компании. А ведь как говорит мировой опыт, приватизационные сделки еще более трудно перевариваются рынком, чем IPO частного сектора. В предкризисный период в Европе акции приватизируемых компаний и в развитых, и в среднеразвитых странах только спустя три года демонстрировали символический (не более 1%) плюс по доходности по сравнению с рынком, и лишь акции приватизированных банков убегали от рынка почти на плюс 10% (См. таблицу 1).

Таблица 1: Дифференциал (разница) доходности индекса акций приватизируемых компаний (индекс PB) и фондового рынка в целом в Европе спустя 1, 2 и 3 года после приватизации

Примечание: Базовая дата 29.12.2003; cтарая Европа – развитые 15 стран Евросоюза; новая Европа – прочие члены Евросоюза.

Источник: Privatization Barometer (PB) (Fondazioni Eni Enrico Mattei, KPMG).

Спустя год после размещения средние потери в капитализации по сравнению с рыночным «бенчмарком» составляли для 10 компаний аутсйдеров из среднеразвитых европейских стран около 23 %, хотя для 10 компаний - лидеров по успеху приватизационных размещений – выигрыш по сравнению со среднерыночной динамикой составлял в среднем 207% (в терминах прироста), и вся эта десятка передовиков из Польши. Их названия известны, но будет ли изучен их опыт российскими чиновниками, отвечающими за приватизацию? Верится с трудом, судя по пренебрежительному отношению к проблемам инвестиционного климата, в целом, и фондового рынка, в частности, со стороны представителей российской бюрократии, которые, зачастую считают эти проблемы чуть ли не досадным препятствием для ручного управления экономикой.

Планируя дальнейшие приватизационные продажи российские власти должны отчетливо понимать, что и на этом сегменте рынка в предстоящие годы их ожидает непростая конкуренция за покупателей. Надо осозновать, что весьма активными продавцами активов будут умудренные долгим рыночным опытом правительства развитых стран. Это следует из того простого факта, что европейские правительства «старой Европы» обременены максимальным для последних десятилетий уровнем дефицита бюджета и долговой нагрузкой, в 1,2–2 раза превосходящим предельные значения «Пакта стабильности и роста» (Stability and Growth Pact (SGP). В соответствии с ним нормальный для членов ЕС уровень бюджетного дефицита ограничен 3% ВВП, а уровень госдолга – 60%.).

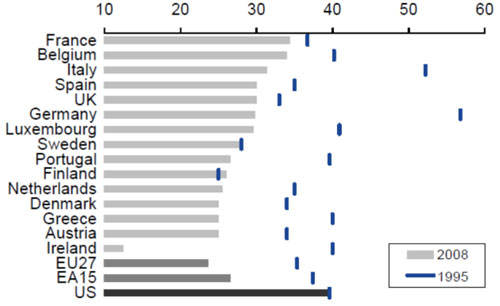

По оценкам специализированных структур, предметно мониторящих приватизацию, эти игроки могут выбросить на рынок в ближайшие годы до 660 млрд. долл. активов в более чем 40 корпорациях и в большом числе банков (The PB Report 2009.), получивших господдержку в ходе кризиса и отдавших свои активы государству, которое теперь будет от них избавляться в силу и идеологических, и чисто прагматических побуждений. К числу прагматических можно отнести тот факт, что значимый рост налоговых ставок по налогам с мобильной налоговой базой (на прибыль корпораций) проблематичен в силу конкуренции между самими налогополучателями, которая ярко проявилась в последние 15 лет (см. Рис.2). При этом краткосрочные возможности снижения бюджетных расходов и роста налогов с немобильной налоговой базы (то есть на имущество и трудовые доходы) ограничены. Значит за деньгами они пойдут на рынок и займутся приватизацией.

Рис.2: Динамика ставки налога на доходы корпораций, %

Источник: The PB Report 2009.

Нельзя исключать и того, что развивающиеся страны также осознают выгодность приватизации, а ведь они (в числе одних только Китая и Саудовской Аравии) в списке 500 крупнейших корпораций мира располагают более чем 1000 млрд. долл. госактивов для продажи. Интересно, что еще в 2009г. Индия обязала все свои прибыльные госкомпании продать на фондовом рынке не менее 10% акций.

Как показывает мировой опыт, главное, чего недостает российскому правительству для успешного общения с инвесторами, – это то ли неумение, то ли нежелание вести открытый диалог с инвестиционным сообществом. К принципам эффективной приватизации, обобщенным в частности специалистами Всемирного банка (см., например: Кikeri Sunita, Nellis John// Privatization In Competitive Sectors: The Record To Date, World Bank, June 2002.), можно отнести жесткую необходимость того, чтобы приватизационные сделки:

- отвечали критериям общественно-политического согласия по поводу изменения прав собственности (что, в частности, предполагает переход от использования принципов «Public Relations», то есть чистого пиара, к принципам «Public Information»);

- обеспечивали комплементарность (взаимоусиление) приватизационной и проконкурентной политики на рынке;

- cоздавали высочайший уровень транспарентности приватизационных продаж для исключения коррупционных проявлений и создания устойчивых прав собственности.

До сих пор успехи в применении на практике первых двух принципов эффективной приватизации носили в России, мягко говоря, эпизодический характер (См. сн. 1), а уж о транспарентности, а попросту говоря прозрачности, сделок и вообще пока говорить нечего, одна продажа «Газпромом» акций НОВАТЭКа с 34%-ным дискотном чего стоит! Недостаток прозрачности вместе с комплексом других факторов ведет к тому, что рейтинг России по уровню коррупции (и в госсекторе, и по инерции в частном сегменте экономики) неподобающе низок для великой державы, за что отдельно обидно.

Сноски:

1) Чистый пиар широко использовался в ходе т.н. «народных IPO» в 2006–2007 гг. (Роснефти, Сбербанка и банка ВТБ). В результате его применения (от резкого падения котировок и связанного с этим стресса) пострадало более 200 тысяч человек – неквалифицированных инвесторов, поверивших навязчивой госрекламе.

Жесткая проконкурентная политика на рынке – тоже пока из области желаемого, о чем говорят и научные исследования (cм., например недавнее обсуждение в НИУ ВШЭ), и действия крупнейших игроков.

Читайте также: