СТАТЬИ >> БАНКОВСКОЕ ДЕЛО

Влияние финансовых инноваций на деятельность центральных банков

Автор: Кочергин Дмитрий Анатольевич — доктор экономических наук, профессор кафедры теории кредита и финансового менеджмента Санкт-Петербургского государственного университета.

Финансовые инновации, основанные на электронных коммуникациях и компьютерных технологиях, начавшиеся внедряться в экономически развитых странах в конце XX—начале XXI вв. изменяют традиционную взаимозависимость между функциями денег и влияют на деятельность центральных банков. Внедрение электронных денег в денежный оборот развитых и развивающихся стран является одной наиболее значительных инноваций последнего десятилетия.

В денежных системах, основанных на бумажных деньгах, медленном и дорогом доступе к информации, три функции денег (счетная единица, средство платежа и средство хранения стоимости) почти всегда объединялись: одни и те же инструменты — деньги — служили в качестве средства платежа, фактически определяли счетную единицу и были также формой хранения богатства. Исключения имели место только в особых случаях (при гиперинфляции, нормированном снабжении товарами, финансовом кризисе и т. д.), когда целостность денег более не была очевидной. Причина почти универсального соединения трех функций состоит в экономии трансакционных издержек для традиционных платежей. Подобное взаимодействие между функциями было характерно и для центрального банка.

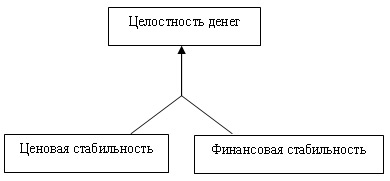

Как правило, центральный банк выполняет три основные функции: 1) обеспечивает ценовую стабильность; 2) регулирует финансовую стабильность; 3) обеспечивает целостность денег (способность денег обеспечивать стабильную покупательную силу в течение краткосрочной, среднесрочной и долгосрочной перспектив). Третья функция реализуется за счет первых двух (рис. 1).

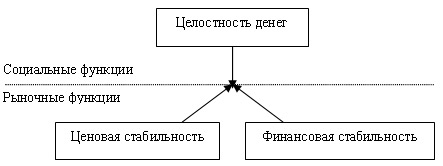

Электронизация платежей способна изменить данную ситуацию. В результате усовершенствований в сфере коммуникаций и информационных технологий, когда в течение минуты ценовая информация (такая, как обменные курсы или цены активов) является доступной для любой трансакции и когда финансовые средства могут немедленно перемещаться от одного актива к другому, необходимость в объединении функций денег ослабевает. Трансакции могут быть оплачены активами, которые не деноминированы в тех же самых единицах, в которых выражены цены, и объем богатства, фактически сохраняемого в форме средств платежа, может быть минимальным (рис. 2).

Рис. 1. Интеграционная модель функций центрального банка.

Рис. 2. Элементно-составная модель функций центрального банка.

Можно выделить несколько подходов к оценке влияния электронных денег на денежную политику. Они различаются представлением об институциональной структуре будущей денежной системы.

1. Модели, в которых предусматривается замещение центробанковских денег альтернативными средствами платежа (Friedman B., 1999, 2000).

2. Модели, в которых предусматривается существование платежных систем с общественно признанной счетной единицей, но без общепризнанного средства платежа (Browne, Cronin, 1995; King, 1999; Kroszner, 2001; Centi, Bougi, 2003).

3. Модели, в которых предусматривается возможность снижения спроса на центробанковские деньги, но предполагается, что остаточный спрос на них будет оставаться положительным (Berentsen, 1998; Freedman C., 2000; Goodhart, 2000; Woodford, 2000, 2002; Palley, 2002; Costa Storti, De Grauwe, 2003; Capie et al., 2005; Schmitz, 2005).

4. Модели, в которых предусматривается возможность осуществления денежной политики в мире без центробанковских денег.

Мы проанализируем первые три вида моделей как представляющие наибольший исследовательский интерес. Четвертый вид моделей имеет в большей степени гипотетический характер. Модели, относящиеся к данному виду, являются несбалансированными и не объясняют, как будет происходить процесс отказа от использования общепризнанного средства платежа и переход к иным (часто эмитированным) платежным средствам.

Модели, в которых предусматривается замещение центробанковских денег альтернативными средствами платежа. Сторонники замещения центробанковских денег альтернативными средствами платежа, как правило, выделяют три наиболее важные современные тенденции в денежно-кредитной сфере, которые ставят под сомнение будущую деятельность центральных банков как институтов денежно-кредитного регулирования. Во-первых, появляются признаки сокращения спроса на наличные и депозитные деньги в качестве трансакционного средства купли-продажи и расчетов между контрагентами (денежный фактор). Во-вторых, происходят кардинальные изменения в кредитовании нефинансового сектора, в результате которых банковские депозиты перестают быть главной основой ссуд, предоставляемых торгово-промышленным компаниям и населению (кредитный фактор). В-третьих, формируются усовершенствованные механизмы частного клиринга, которые со временем могут заменить систему окончательных расчетов через центральные банки (расчетно-технологический фактор) (Friedman, 1999).

Денежный фактор. До тех пор пока электронные деньги представляют законное средство платежа (деноминируются в национальной счетной единице) при существующей организации денежной политики, они являются своеобразным расширением наличных денег, добавлением к монетам, банкнотам, чекам, дебетовым и кредитным картам и другим элементам денежной массы. В этом отношении роль электронных денег является чисто номинальной в смысле эффектов, таких как увеличение скорости денежного обращения, и может расцениваться как нейтральная в смысле системных изменений. Тем не менее их внедрение может иметь большое значение для современной денежной системы в том смысле, что оно позволяет упростить платежи, повысить эффективность управления денежной базой, снизить долю наличных денег в суммарном объеме денежной массы.

Однако воздействие электронных денег могло бы быть более значительным, если бы их выпуск не основывался на поддержании обязательного минимума на резервных/расчетных счетах в центральном банке. Если электронные деньги деноминировались бы в новой счетной единице, то они могли бы иметь потенциал реконструировать валютную конкуренцию[1], обогащая денежный выбор через обеспечение возможности использовать несколько валют и (или) переключаться между ними. Воздействие частных электронных денег могло бы быть различным для развитых и развивающихся стран. Для развитых стран внедрение частных электронных денег могло бы вызвать валютную конкуренцию между основными валютами подобно существующей конкуренции между долларом и евро или, возможно, между традиционными валютами и новыми частно эмитированными валютами (если эффективность действий центральных банков рассматривается пользователями денег как неудовлетворительная). Для развивающихся стран внедрение электронных денег могло бы облегчить или ускорить валютную замену — долларизацию или евроизацию. Развитие электронных денег, не связанных с поддержанием обязательного минимума на резервных/расчетных счетах в центральных банках, если и не приведет к полному вытеснению «традиционных» денег, то по крайней мере значительно уменьшит эффективность денежной политики центральных банков.

Кредитный фактор. В настоящее время также заметно активизировался процесс вытеснения депозитно-ссудных институтов небанковскими финансовыми институтами и фондами. Если у депозитно-ссудных институтов (банков и других депозитных учреждений) источником выдаваемых ссуд являются депозиты, регулируемые посредством резервных требований, то у прочих финансовых учреждений в основе предоставляемых ими секьюритизированных (т. е. трансформированных в ценные бумаги) кредитов лежат пассивы, не подпадающие под контроль центрального банка. До сих пор банковское кредитование на основе тесных взаимоотношений в системе «банк—клиент» сохраняло значительные преимущества перед дистанционным небанковским кредитованием вследствие существования значительной информационной асимметрии (неравномерного распределения информации между участниками рынка). Современные электронные технологии дают возможность совершить прорыв в преодолении этой информационной асимметрии. В результате быстро происходит секьюритизация не только кредитного рынка в целом, но и банковских ссуд в частности.[2] В условиях, когда экономические агенты станут держать свои активы в виде вложений в те или иные ценные бумаги и платежи по сделкам будут осуществляться путем мгновенного компьютерного перевода определенного набора активов со счета покупателя на счет продавца, центрами финансовых трансакций станут компьютерные компании, хранители финансовых активов клиентов. У этих компаний не возникнет необходимости развивать для этого депозитно-ссудную деятельность, а следовательно, они не попадут под контроль центральных банков. В итоге, с кредитной точки зрения, действенность мероприятий центральных банков будет постепенно ослабевать.

Расчетно-технологический фактор. Нет препятствий на пути к тому, чтобы в будущем функционирование платежных систем осуществлялось бы без участия центральных банков в качестве институтов, опосредующих проведение итоговых расчетов. Если уже сегодня стремительные изменения в мощности компьютерных и коммуникационных систем позволяют переходить от расчетов через определенные промежутки времени к расчетам в режиме реального времени, то в будущем вполне можно будет отказаться от многосторонних расчетов и перейти исключительно к двухсторонним. В такой системе монополия центральных банков на окончательные расчеты по межбанковским платежам уже будет неактуальна, и расчетные системы вполне могут стать частными.[3] Таким образом, и с «расчетно-технологической» точки зрения необходимость в центральных банках также ослабевает (подробнее см.: Кочергин, 2002а).

Модели, в которых предусматривается существование платежных систем с общественно признанной счетной единицей, но без общепризнанного средства платежа. Сторонники существования платежных систем с общественно признанной счетной единицей, но без общепризнанного средства платежа, точно так же как и представители Новой денежной экономики,[4] утверждают, что мир без денег был бы более эффективным и устойчивым. Так, по мнению Ф. Брауна и Д. Кронина: «Движение по направлению к системе, в которой актив функционирует как средство учета (внешние деньги) и не используется как средство платежа, соответствует эволюционному подходу к деньгам и является наиболее предпочтительным направлением создания более эффективной безналичной экономики» (Browne, Cronin, 1995: 102-103).

Ф. Браун и Д. Кронин предсказывают, что электронные деньги могут заменить центробанковские наличные деньги, т. е. может произойти полная замена денежного актива, перемещаемого при денежном обмене. Они полагают, что снижающиеся коммуникационные издержки сделают использование электронных денег более дешевым. Снижение издержек и повышение удобства в результате использования электронных денег (включая выплату процентов на остатки средств) могут значительно снизить спрос на наличные деньги. Однако развитие не остановится в этой точке. Снижение трансакционных издержек также уменьшит спрос на электронные деньги, потому что сокращение комиссионных платежей будет позволять агентам почти мгновенно переходить к использованию других активов без значительных издержек (Browne, Cronin, 1995: 109). В то же самое время резервы банков также сократятся. Главная причина этого состоит в том, что снижающиеся трансакционные издержки сделают возможным производить взаиморасчет как по оптовым, так и по розничным трансакциям посредством перевода активов в режиме реального времени. Конечной точкой развития является безденежный мир, где любая старая денежная единица или товарно-основанный модуль используется как учетная единица.

Экономисты, предлагающие данные модели, видят только ограниченные возможности для центральных банков по сдерживанию процесса движения к безденежному миру. Они полагают, что ужесточение регулирования привело бы к тому, что потребители стали бы искать менее регулируемые условия для осуществления своей деятельности и, возможно, переводить свой бизнес в оффшоры. Кроме того, центральные банки не имеют опыта в розничном банковском бизнесе, чтобы регулировать рынок электронных денег самостоятельно.

Модели, в которых предусматривается возможность снижения спроса на центробанковские деньги, но остаточный спрос на них будет оставаться положительным. По мнению сторонников сохранения спроса на центробанковские деньги, «многие финансовые институты могут исчезнуть или кардинально изменить свою роль, но «традиционные» деньги и центральные банки сохранятся» (Goodhart, 2000: 205). Никакие успехи информационно-технологической революции не смогут привести к полному исчезновению спроса на «традиционные» деньги. Даже если допустить теоретическую возможность такого развития событий, центральный банк все равно сможет использовать свой главный регулирующий инструмент — краткосрочные процентные ставки — и таким образом сможет оказывать определяющее влияние на динамику цен и функционирование экономики.

Платежи, осуществляемые на основе электронных денег, в большинстве своем неразрывно связаны с передачей информации о трансакциях эмитентам электронных денег, обслуживающим плательщика и получателя. Для проведения таких платежей требуется применение электронного оборудования, с помощью которого контрагенты смогут фиксировать данные о проведенной трансакции. Можно предположить, что прогресс информационных технологий не избавит пользователей электронных денег от необходимости использовать те или иные технические устройства. Поэтому обеспечение анонимности электронных денег всегда будет упираться в проблему установления доверительных отношений между участниками множества трансакций относительно неразглашения финансовой информации. Поскольку создать такую среду всеобщего доверия практически невозможно, полного вытеснения центробанковских наличных денег никогда не произойдет. В таком случае электронные деньги заменят прежде всего такие инструменты, как чеки и кредитные карты.

Кроме того, так как новые финансовые инновации не смогут полностью устранить информационную асимметрию, финансовые посредники возродятся в виде специализированных компаний, составляющих для клиентов фондовые портфели и оценивающих уровень риска. Они начнут формировать собственный портфель из рекомендуемых ими активов, для чего им понадобятся и достаточный уровень капитала, и привлеченные средства (в виде депозитов и паев). Таким образом, они по сути превратятся в квазибанки, что позволит сохранить за центральными банками их традиционную роль.

Несмотря на то что можно ожидать ослабления роли центральных банков как органов денежно-кредитного регулирования, современные центральные банки являются не только и не столько экономическим, сколько политическим институтом. Они могут прекратить свое существование не вследствие технологических инноваций, а в связи с изменением социально-политического устройства (с принятием правительством решения о нецелесообразности их функционирования). Исторический опыт существования центральных банков в качестве институтов денежно-кредитного регулирования показывает, что они всегда адаптировались к институциональным изменениям в платежных системах, так как обладают широким набором инструментов денежно-кредитного регулирования (подробнее см. пункт 6.3).

[1] Частные электронные деньги имеют мощный стимул к развитию — электронный сеньораж. Электронный сеньораж — это эмиссионный доход от выпуска электронных денег, который возникает у эмитента в результате выпуска обязательств, не приносящих их держателям процентных доходов. По мнению известного специалиста по истории денег Д. Уэзерфорда, именно электронный сеньораж станет одним из основных источников накопления богатства в XXI в. (Weatherford, 1997: 245–246).

[2] В начале 2000-х гг. в США было секьюритизировано около 28% рынка потребительских кредитов, 17% рынка ипотечных кредитов и 11% рынка межфирменных коммерческих кредитов.

[3] По мнению М. Кинга: «Информационно-технологические изменения могут в конечном счете привести к наступлению эры «бартерной экономики» (King, 1999a: 49). В такой экономике расчеты по трансакциям между двумя контрагентами будут производиться посредством моментального перевода определенного набора финансовых активов с электронного счета покупателя на электронный счет продавца. На первое место выйдет задача обеспечения целостности компьютерных систем, используемых для проведения таких расчетов. Для слежения за этими системами понадобится регулирующий орган, на роль которого смогут претендовать центральные банки, но для выполнения новых функций от них потребуются иные качества.

[4] Основоположниками Новой денежной экономики являются Ф. Блэк (Black, 1970), Ю. Фама (Fama, 1980), Р. Холл (Hall, 1983), Р. Гринфилд и Л. Ягер (Greenfield, Yeager, 1983, 1986).

Читайте также: