СТАТЬИ >> МИРОВАЯ ЭКОНОМИКА

Возможен ли был китайский путь для СССР

Постепенный переход от плановой системы к рыночной, успешно осуществленный в Китае, был в принципе возможен и в СССР, и только ошибки тогдашнего руководства привели к тому, что эта возможность осталась нереализованной, считает экономист ICSEAD Назрул Ислам (Nazrul Islam).

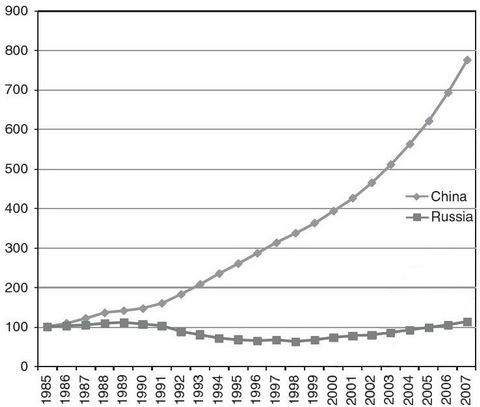

Результаты пост-реформенного развития России не могут не вызывать разочарования, особенно на фоне очевидных успехов Китая (см. Рис. 1). Так что вопрос об общей оценке эффективности проведенной в России шоковой терапии требует дальнейшего изучения. Многие экономисты сегодня изменили свой взгляд на шоковую терапию и не склонны высоко оценивать возможности такой формы преобразований. Джеффри Сакс, один из основоположников так называемой гипотезы Сакса-Ву (Sachs-Woo hypothesis), напротив, по-прежнему придерживается той же точки зрения. Сакс является одним из главных теоретиков Шоковой Терапии, принимавшем участие в ее разработке и внедрении в России.

Рисунок 1. Уровни ВВП России и Китая в 1985-2007 гг. (ВВП 1985 = 100)

В серии статей Сакс и Ву ( Sachs, JD and Woo, WT. 1994b Structural factors in the economic reforms of China, Eastern Europe, and the former Soviet Union. Economic Policy 9(18): 101; Sachs, JD and Woo, WT. 2000: Understanding China's economic performance. Journal of Policy Reform 4(1):1-50) продвигали идею о том, что в Китае — преимущественно сельскохозяйственной стране с переизбытком рабочей силы — реформы могли вылиться в рост новых секторов за счет вовлечения свободной рабочей силы.

СССР, напротив, имел огромный промышленный сектор и полную занятость, так что для него реформы означали в основном реструктуризацию существующей экономики, а свободная рабочая сила могла появиться лишь в результате ликвидации ранее созданных предприятий. В результате, по мнению Сакса и Ву, постепенное реформирование было для СССР невозможным. Сама гипотеза жива, а потому и требует дальнейшего обсуждения.

Проверка гипотезы

Проверка гипотезы была проведена на основе сравнения промышленного сектора двух стран (в китайской экономике он также имел большой вес) и реформ госкомпаний в этих секторах. Преобразования в этих секторах имели схожие задачи и проводились приблизительно в одно и то же время, что дает основание полагать, что проведенные сопоставлении корректны.

Общие рассуждения понятны даже интуитивно. В то время как реформа китайских госпредприятий продвигалась успешно и в конечном счете доказала свою эффективность, реформа советских госпредприятий шла крайне неудачно и окончилась распадом СССР и переходом России к шоковой терапии. Столь разные исходы сигнализируют о том, что не структуры экономик России и Китая стали главной причиной несхожести результатов. Однако остаются два вопроса.

Во-первых, насколько важным был большой сельскохозяйственный сектор для реформирования китайских госпредприятий?

Во-вторых, если причина расхождения результатов реформ не лежит в структурных различиях, тогда где ее стоит искать?

Процесс реформирования госпредприятий обычно имеет два основных компонента: а) конструкция реформы, и б) механизм ее проведения.

Конструкция реформы в свою очередь, имеет два аспекта: 1. «внешняя среда», т.е. управление цепью поставок и распределение выпуска, и 2. «структура внутренней мотивации» — заинтересованность акционеров в результатах деятельности предприятия. Отсюда следует, что механизм проведения реформ следует анализировать как на микроуровне, то есть на уровне предприятия, так и на макроуровне.

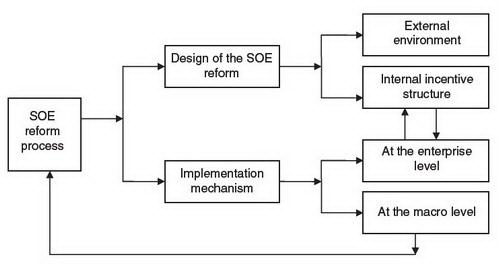

Сравнения же следует проводить на основе четырех взаимосвязанных направлений реформирования (см. Рис. 2).

Рисунок 2. Аналитическая схема для сравнения реформ госпредприятий в Китае и СССР

Различия, только различия

Анализ показывает, что, как по конструкции реформы, так и по механизму проведения, китайская и советская реформы госпредприятий имели существенные различия. С точки зрения «внешней среды» Китай принял систему «двойных цен». То есть китайский вариант реформы строился на четком разграничении (количественном и качественном) между сферой действия плановой экономики с ее замороженными ценами, и рыночными секторами, где ценообразование было свободным.

В отличие от Китая, СССР явно не желал переходить к рынку, стараясь остаться в системе координат плановой экономики. Запоздалая попытка перейти к рынку при помощи Закона о государственных предприятиях в 1987 г. не возымела должного эффекта. Формально закрепленное разделение плана (госзаказов) и рынка (договоров) оставалось расплывчатым и сложным в применении. В итоге, Закон создал неопределенность для госпредприятий и привел в конечном счете к закрытию и гибели многих их них.

С точки зрения системы внутренних стимулов, китайцы перешли от модели «аккумуляции прибыли» к модели «ответственности прибылью», а затем создали налоговую систему, ориентированную на поощрение получения прибыли.

Возрастающая прибыль китайских госпредприятий зависела почти полностью от рыночных цен, так что полученная ими прибыль была рыночной по своему характеру.

Советские же реформаторы пытались на разные лады усовершенствовать принципы хозрасчета и соответствующих фондов стимулирования. А прибыль, которая аккумулировалась в подобных фондах, строго говоря, не была рыночной, она была производной от плана и плановых цен, а потому и не была ни результатом рыночной деятельности, ни каналом влияния на производителя со стороны рынка.

Что же касается механизмов проведения реформы на микроуровне, то и здесь Китай и СССР двигались в разных направлениях. Приняв «систему ответственности менеджмента» и огранив роль партийных комитетеов на предприятиях, китайцы передали больше власти менеджерам. Последние фактически стали действовать как предприниматели в рыночной экономике. В СССР пошли по другому пути — отказались от единоначалия и ввели систему, в которой управлять предприятием стали рабочие и избранные ими директора. Но эти выборные директора объективно не могли адекватно реагировать на рыночные сигналы, потому что, с одной стороны, были зависимы от рабочих, а с другой — от властей, которые не хотели лишаться «тотального контроля» над предприятиями.

Анализ механизмов проведения реформы на макроуровне показывает, что и тут Китай и СССР двигались в разных направлениях. Китай не менял политического руководства и поэтому сохранил возможности довести реформы до конца. А в СССР были одновременно с экономическими инициированы политические реформы. В итоге завершать преобразования было некому.

Оценивая роль сельскохозяйственного сектора в реформе госпредприятий, можно отметить, что возникновение городских и сельских (муниципальных) предприятий (ГСП, township and village enterprises) и других негосударственных предприятий само по себе в большой степени было ответом на китайскую реформу госпредприятий. Система одновременного функционирования рыночных и плановых механизмов, дала негосударственным предприятиям возможность эффективного использования имущества прежних предприятий, например, на основе его аренды.

Иначе сконструированные советские реформы, в отличие от китайских, не смогли правильно использовать избыток рабочей силы, скопившийся в госпредприятиях и сельском хозяйстве.

Пошли другим путем

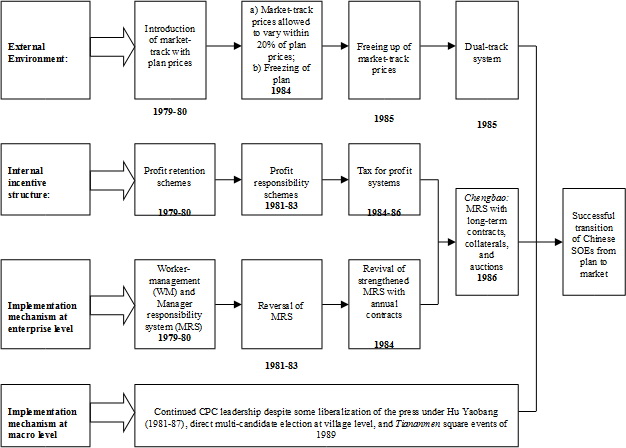

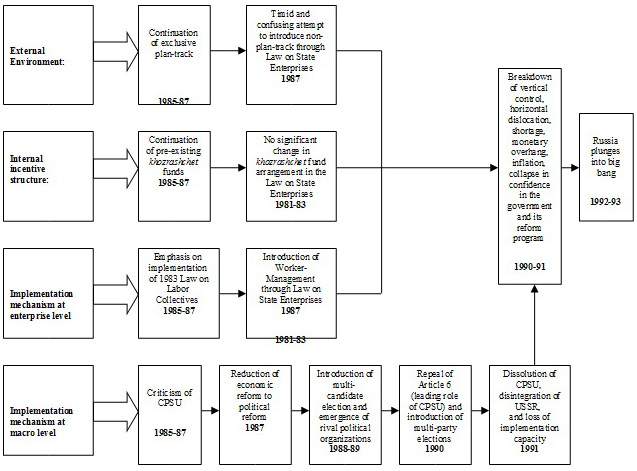

Основной вывод состоит в том, что пути реформаторов в Китае и СССР разошлись не потому, что объективные исходные условия были принципиально разными, но прежде всего потому, что конструкции преобразований и механизмы их реализации были изначально разными, так же как и механизмы их проведения (см. Рис. 3-4).

Рисунок 3. Реформа госпредприятий в Китае

Рисунок 4. Реформа госпредприятий в СССР

То есть различные результаты преобразований связаны именно с различиями в проводимой политике, а не предопределены исходными объективными обстоятельствами. Иными словами, судьба преобразований определена позициями политических лидеров двух стран. Если Китай при Дэн Сяопине был осторожен и прагматичен в своих преобразованиях, то советский лидер Михаил Горбачев показал крайне поверхностное понимание экономики и политики.

Таким образом, нет никаких доказательств того, что китайский путь для СССР был в принципе невозможен. Нельзя исключать, что при взвешенном дальновидном руководстве СССР также мог пойти по пути постепенных реформ. Вопрос, почему КПСС, более старая и очевидно более искушенная партия проиграла, в то время как КПК, более молодая партия, добилась успеха, требует дальнейшего изучения. Но собственно гипотеза Сакса-Ву, как показывают результаты сравнения — ошибочна.

Текст исследования см.: Nazrul Islam. Was the Gradual Approach Not Possible in the USSR? A Critique of the Sachs-Woo 'Impossibility Hypothesis'. - Comparative Economic Studies, 2011, 53, (83–147).

СТАТЬИ >> МИРОВАЯ ЭКОНОМИКА

Китай: десять лет Дракона

В то время как западные страны оказываются все глубже затянутыми в пучину кризиса, инвесторы все чаще говорят о том, что настала пора присмотреться к КНР и ее соседям. В ближайшие десять лет здесь точно не ожидается потрясений, а вот экономический рост и процветание более чем возможны.

Несмотря на все негативные процессы, происходящие в мировой экономике, эксперты не ожидают их существенного влияния на Азиатско-тихоокеанский регион в 2012 году. «Страны региона могут похвастаться стабильно высоким внутренним спросом, невысоким уровнем безработицы, а местные заводы загружены почти на полную мощность», – пишет в прогнозе на текущий год экономист департамента Азии и Тихоокеанского региона МВФ Шекар Шанкар Айяр. Результаты исследования аудиторско-консалтинговой компании PricewaterhouseCoopers, посвященного рынкам капитала в азиатском регионе, подтверждают мнение экономистов о том, что прогнозы по азиатскому региону неплохие. Причем не в перспективе одного года, а как минимум на ближайшее десятилетие.

Так, к примеру из 400 опрошенных PwC руководителей крупных компаний по всему миру более половины (55%) уверены в том, что до 2025 года шанхайская биржа будет наиболее популярна по сравнению с другими мировыми биржами среди компаний, выходящих на IPO. При этом большая часть руководителей, выcказывающих такое мнение, сами планируют выводить свою компанию на IPO в азиатском регионе. Уровень уверенности респондентов в том, что западные биржи сохранят к 2025 году свою ведущую роль, заметно ниже. Так, 39% уверены, что Нью-Йорк сохранит общемировое значение для желающих провести первичное размещение компаний до 2025 года, и лишь 27% выражают такую же уверенность в отношении Лондона.

На сегодняшний момент Шанхайская биржа, которая по объему капитализации входит в топ-10 мировых фондовых бирж, не допускает к листингу иностранные компании и не допускает к покупке ценных бумаг иностранных инвесторов. О том, что время пустить иностранных инвесторов на биржу пришло, в ноябре 2011 года заявил агентству Bloomberg вице-президент биржи Ху Мин. Несмотря на то что точной даты этого знаменательного события названо не было, экономисты в один голос стали говорить о том, что КНР станет мировым финансовым центром буквально в первые же годы после открытия биржи для иностранцев.

Пока же западные компании все чаще присматриваются к другим азиатским биржам и считают, что создание нескольких «хабов» для инвестиций в этом регионе было бы нелишним. Спрос на товары потребления, падающий в развитых странах, растет в странах азиатского региона, и первыми на это реагируют производители люксовых брендов. Так, к примеру, в 2011 году листинг на гонгконгской бирже прошли такие компании, как Prada и Samsonite, и эксперты уверены, что это только начало «переезда на Восток».

Неофициальный лидер

Когда речь заходит об азиатском регионе, то главной страной, с которой связывают свои надежды экономисты, естественно, оказывается КНР. «Второе место» в мире среди крупнейших экономик китайцы, похоже, занимают только благодаря своей скромности. Страна не занимается агрессивным экспортом собственной культуры, как это принято в западном мире, не участвует в мировых военных конфликтах, хотя по численности имеет самую большую армию в мире, да и, в отличие от большинства развитых стран, потребляет много меньше, чем могла бы. Зато КНР – крупнейший в мире кредитор, лидер по объему золотовалютных резервов и главный мировой экспортер. Как отмечают в своих прогнозах авторы исследования «КНР и мировая торговая система» эксперты Всемирного банка Аадитъя Матту и Арвинд Субраманиан, в 2030 году максимальное увеличение доли в мировой торговле по сравнению с 2010 годом будет наблюдаться в Индии и Индонезии – до 10,4 и 10,5% соответственно. Однако в денежном выражении на первом месте окажется КНР, где объем внешнеторгового оборота в 2030 году предположительно составит $11,9 млрд. В 2010 году по этому показателю КНР уступала США – $2,9 млрд против $3,2 млрд.

В последнее время в отношении экономики КНР существовали объективные опасения: местные власти начали цикл ужесточения кредитно-денежной политики, который выразился в подъеме ключевых ставок. В результате инфляция, которая достигала в июле пика в 6,5%, снизилась до 4,1% в декабре. Экономисты опасались, что на фоне высоких ставок и падения инфляции упадут экономические показатели. «Как показывают последние цифры, в итоге все оказалось не так плохо», – говорит вице-президент банка «Уралсиб» Юлия Кнунянц. ВВП вырос на 8,9%, хотя ожидалось – 8,7%. Данные по промышленному производству тоже выше ожиданий.

Сейчас местные власти начали смягчать кредитно-денежную политику, снизив норму резервирования. При низкой инфляции можно понижать ставки – и в этом случае экономика будет гарантированно расти. «Кроме того, Китай сейчас все больше ориентируется на рост внутреннего потребления, чтобы меньше зависеть от экспорта и глобальных кризисов, – говорит Юлия Кнунянц. – Если это произойдет, тогда можно будет говорить о выходе страны на первое место в мире по экономической мощи».

Полоса препятствий

Однако позитивные прогнозы и грядущая либерализация фондовых рынков вовсе не говорят о том, что жизнь иностранцев в Китае – да и в соседних азиатских странах – будет легкой. По крайней мере, сегодняшняя Азия для западного инвестора – лабиринт бюрократических препятствий. Каждый потенциальный инвестор в КНР жестко контролируется государством: чтобы быть допущенным на рынок, он должен пройти строгую процедуру отбора, получить дорогостоящие и сложнодобываемые лицензии, фактически передать часть своих технологий и ноу-хау местным чиновникам и многое другое. Та же картина и в других странах региона. В Индии, к примеру, существуют серьезные ограничения на инвестиции в розничную торговлю, вход иностранных инвесторов во многие отрасли затруднен из-за вмешательства регулирующих органов.

Обычная для любой западной страны процедура всесторонней оценки рисков объекта инвестиций (due dilligence) в азиатских странах затруднена. Она требует либо серьезных капиталовложений (стоимость этой процедуры, если заказывать ее во всемирно известных консалтинговых компаниях, высока), либо серьезных связей в той стране, где инвестор намерен вложиться, – в азиатских странах получить правдивую информацию западному человеку, не владеющему языком и связями, практически нереально. Стоит обращать внимание на малейшие культурные нюансы, считает партнер Ernst&Young Стефан Хагманс: например, в буквальном переводе на китайский «оценка рисков» (due dilligence) звучит как «расследование», а само слово носит, скорее, негативный оттенок, поэтому лучше заранее обсудить с переводчиком терминологию. Перечитывать документы следует по несколько раз – в азиатских странах ошибок в документах обычно много, причем самых нелепых, допущенных по неосторожности. Ну и конечно, не стоит забывать о различиях в общении – азиаты почти не говорят «нет», что совершенно не означает, что они с вами согласны. Любой спорный вопрос лучше детально прописывать в письменном соглашении, чтобы в случае разногласий было с чем идти в суд.

Особенности восточного менталитета – едва ли не главная опасность, подстерегающая инвестора в Азии. Карсон Блок, директор аналитического департамента консалтинговой компании Muddy Waters Research, работающей на территории КНР, советует, например, всегда продумывать, что бы инвестор украл или как обманул бы руководство, работай он на интересующем его предприятии рядовым менеджером. По мнению Блока, люди с западным менталитетом чересчур доверчивы в вопросах этики, и такие «упражнения для мозга» очень полезны для понимания, как при помощи элементарных уловок можно обмануть инвестора. Например, к вашему приезду перекрасив древнее оборудование и выдав его за недавно купленное.

Однако даже эти препятствия неспособны омрачить грядущее «десятилетие процветания» в Азии. Еще задолго до текущего глобального экономического «недомогания» существовало мнение, что заметный рост возможен лишь в развивающихся странах. В разгар кризиса экономисты лишь укрепились в своем мнении. «Сейчас, когда развитым странам приходится сталкиваться со сложными задачами, быстрорастущие экономики чувствуют себя очень неплохо и, очевидно, будут находиться на подъеме как минимум несколько ближайших лет. И лучше всего в этом плане дела обстоят у азиатского региона», – говорит лидер направления глобального ритейла и потребления PricewaterhouseCoopers Керри Ю.

Источник: World Economic Journal, №3, март 2012 г.

СТАТЬИ >> МИРОВАЯ ЭКОНОМИКА

Выход – налево

В попытках найти объяснения усугубляющемуся кризису чиновники высокого уровня все чаще прибегают к марксистской теории. Это вполне укладывается в общемировой тренд – более половины населения развитых стран симпатизирует откровенно левацким идеям.

Глобальный экономический спад, начавшийся в 2007 году, принято связывать с финансовыми проблемами западных стран: кризисом ипотечной системы, проблемами банков, огромными и фактически непогашаемыми долгами государств. Однако в попытке проанализировать происходящее и дать какие-либо прогнозы на будущее экономисты все чаще прибегают к марксистским терминам «кризис перепроизводства» и «перенакопление капитала» и даже пытаются сравнить происходящее с временами Великой депрессии.

Показательно, что нередко к этим терминам обращаются чиновники из высших эшелонов власти. Так, например, в феврале этого года на Российском инвестиционном форуме российский премьер Владимир Путин отметил, что корни текущего глобального кризиса появились еще в 80-х годах прошлого века. Сам кризис, по мнению премьера, не случился благодаря развалу СССР: бывшие советские республики и страны, попадавшие ранее под их влияние, начали развивать «рыночную экономику» и, соответственно, много потреблять. Спустя 20 лет после развала СССР потенциал глобального потребления исчерпан, и, таким образом, кризис перепроизводства является основой тех событий, которые происходят в последние годы на Западе. В конце 2011 года директор-распорядитель МВФ Кристин Лагард дала достаточно мрачный прогноз на 2012 год, сравнив ситуацию в мире с Великой депрессией 30-х годов, которая, в том числе, ассоциируется с резким дисбалансом спроса и предложения.

В современной экономической науке отношение к подобным заявлениям неоднозначное. «Я не встречал такого термина, как «кризис перепроизводства», хотя, если сильно подумать, то, наверное, можно найти разумные параллели с тем, что обсуждается в теории бизнес-циклов, – говорит профессор Российской экономической школы Рубен Ениколопов. – Проблема возникает тогда, когда резко сокращается спрос, а производители не готовы опускать цены. Основная проблема в теории и заключается в том, чтобы понять, почему нельзя опустить цены. На эту тему написана масса статей, но, как я понимаю, ясного ответа так и нет».

Оппонент Путина на февральском инвестфоруме, нобелевский лауреат по экономике Пол Кругман более категоричен – он вовсе отказывается понимать, что означает термин «кризис перепроизводства». К примеру, известно, что в настоящее время экономика КНР находится в таком состоянии, когда население страны потребляет гораздо меньше, чем могло бы. Потенциал потребления будет исчерпан, когда каждый китаец сможет, к примеру, позволить себе купить автомобиль. Но тогда и потенциальный спрос будет гигантским, уверен Кругман. И для того, чтобы удовлетворить этот спрос, сегодняшних производственных мощностей не хватит.

Депрессивный потребитель

Официальный прогноз МВФ на ближайший год заметно отличается от мнения главы фонда: мировой спрос будет расти, а восстановление от кризиса в большинстве развитых стран начнется уже в конце 2012 года. В 2013 году большинству стран мира обещают исключительно экономический рост.

Банковские аналитики придерживаются мнения, что потенциал мирового спроса исчерпать невозможно как минимум ближайшие 20 лет. Так, к примеру, в исследовании Societe Generale «Новый мировой порядок: когда спрос превышает предложение» утверждается, что вплоть до 2030 года мировой спрос будет только увеличиваться пропорционально приросту населения Земли.

Однако есть небольшой нюанс: в развитых странах увеличение численности населения в ближайшие 20 лет будет происходить, как и сейчас, в основном за счет пенсионеров, потребительская активность которых вряд ли ощутимо вырастет. Сегодняшняя статистика на уровне государств также не рисует каких-либо радужных перспектив в краткосрочной перспективе – траты жителей западных стран пусть незначительно, но сокращаются, цены растут, а выхода из кризиса пока что не видно. Например, в 2011 году британцы так усиленно экономили, что их траты по некоторым позициям (например, расходы на транспорт) оказались на уровне 2000 года. Расходы американцев за несколько лет, начиная с 2007 года, в среднем упали на 8%. По некоторым позициям этот показатель составил более 20% – настолько, к примеру, за эти годы упал спрос на новые автомобили.

Экономисты обращают внимание на то, что в последнем квартале 2011 года потребительская активность в Великобритании даже слегка увеличилась – люди стали тратить на 0,5% больше, чем в предыдущем квартале, и это был первый случай роста за полтора года. Однако делать выводы по последнему кварталу года, как правило, нельзя – сказывается обилие праздников и активная подготовка к новому году. О настроении людей и их готовности тратить можно будет делать выводы лишь по статистике первого квартала или даже полугодия 2012 года.

Показательно, что более субъективный фактор – настроение людей – становится все более пессимистичным и совсем не способствует желанию тратить деньги. Так, например, по данным опроса медиакорпорации CNN, проведенного в середине 2011 года, 48% американцев вполне согласны с мнением Кристин Лагард и считают вполне вероятным повторение сценария Великой депрессии. В конце 2008 года, когда экономическая ситуация была хуже и менее предсказуема, того же мнения придерживалось меньшее количество людей – 38% опрошенных. На фоне таких настроений для людей более естественно экономить и сокращать собственные расходы, чтобы быть готовыми к «черному дню» на случай, если он наступит.

Призрак бродит

Мрачные ожидания среди граждан США и Европы становятся благодатной почвой для левых по своей сути воззрений и призывов. Хотя слов «левый» или «социалистический» здесь не любят и почти не используют – большинство протестов заявляются как лояльные к любым политическим взглядам.

Так, например, движение «Захвати Уолл Стрит», появившееся в США в 2011 году, политологи относят к типично прогрессистким движениям. Главная идея прогрессистов – в том, чтобы предотвратить сращивание бизнеса и власти и вытекающие из него коррупцию и конфликт интересов. В сегодняшних реалиях подобные выступления – это последствия социально-экономического кризиса, в результате которого средний класс осознает свою ущербность и считает несправедливым то, что блага перераспределены в пользу верхушки, считает председатель правления независимого фонда «Центр политических технологий» Борис Макаренко.

Однако уже сейчас заметно, что лозунги и требования протестующих балансируют на грани с социалистическими: в официальных документах «Захвати Уолл-стрит» и в частных мнениях на форуме официального сайта постоянно идут разговоры о том, что образование и равное медицинское обслуживание необходимо сделать доступным для каждого, система оплаты труда должна быть более справедливой, а природные ресурсы принадлежат обществу, а не государству или частным корпорациям. Косвенным образом подвергается сомнению неприкосновенность частной собственности: активисты движения считают, что человек вправе «захватить» любое пространство в своей стране, чем постоянно и провоцируют полицию. Не говоря уже о главном лозунге движения: «Единственное решение – мировая революция». Примечательно, что все эти идеи сегодня более чем востребованы: по данным опроса журнала Time, 54% американцев одобряют протесты «Захвати Уолл-стрит». А к концу 2011 года, всего лишь спустя пару месяцев после появления этой организации, по данным организаторов движения, к митингам протеста присоединились 82 страны.

У социализма в сегодняшних реалиях есть весьма неплохие шансы, уверены экономисты марксистского толка, несмотря на плохую репутацию со времен СССР. «Сегодняшние представители капиталистического мира говорят о том, что марксизм не работает, приводя в пример развал СССР, – говорит преподаватель британской Ассоциации образования для рабочих Тревор Барк. – Но нельзя забывать, что называвшая себя марксистской коммунистическая партия по сути таковой не являлась, ведь русские коммунисты за 70 лет власти так и не упразднили деньги, иерархию и социальные классы».

«Протестные движения в США не имеют шансов трансформироваться в социалистические хотя бы потому, что они не направлены против системы», – говорит Борис Макаренко. А вот в Европе социалисты, по мнению эксперта, обязательно постараются перехватить и возглавить протестные движения, несмотря сохраняющееся преимущество правых. И это определенно может повлиять на расклад политических сил – особенно в тех странах, где социалистические партии находятся в оппозиции.

Источник: World Economic Journal