СТАТЬИ >> ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

Анализ ликвидности в Аксапте

… или Возможности Аксапты по оперативному управлению денежными средствами.

Целью наших исследований будет анализ возможностей механизмов Аксапты, используемых при оперативном управлении денежными средствами: прогноз движения средств и расчёт потребности в валюте. В данном случае мы не будем создавать сквозной пример, как это было сделано при изучении бюджетирования, а изучим каждый механизм на отдельных небольших примерах.

Разумеется, решать проблему анализа ликвидности и оперативного управления денежными средствами можно и вручную либо с минимальной автоматизацией. Но использование встроенных средств ERP системы представляется более разумным.

Неоспоримым преимуществом ERP системы является её интегрированность. Именно она способна свести воедино сведения обо всех планируемых приходах и расходах денежных средств. При большом количестве клиентов и поставщиков составление платёжного календаря даже на небольшой период требует большого объёма ручной работы.

Ещё одним преимуществом системы Аксапта является возможность сценарного анализа ликвидности и расчёта потребностей компании в оборотных средствах. Например, можно для расчёта потребности в денежных средствах использовать прогнозы продаж в одном регионе одного товара по оптимистической модели, в другом – по пессимистической, а другого товара - наоборот.

Для анализа ликвидности компании с целью определения сроков и объёмов необходимого финансирования в Аксапте используются два последовательно используемых механизма: расчёт прогноза движения средств и расчёт потребности в валюте.

Рассмотрим оба механизма более подробно.

Прогноз движения средств

Прогноз движения средств (в документации используется термин ассигнования, в английском интерфейсе – cashflow forecast) так же, как и бюджет, представляет собой планируемые проводки по счёту главной книги, но, в отличие от механизма бюджетирования, не имеет моделей. Таким образом, мы всегда имеем только один прогноз движения средств. Тем не менее, это нисколько не ограничивает возможностей системы по моделированию за счёт использования различных моделей прогнозов продаж и закупок, а также бюджетов для построения прогноза движения средств.

Прогноз движения средств не правится вручную, а формируется системой только автоматически. Источниками для построения прогноза движения средств являются:

- Бюджеты главной книги (Ledger Budget). Как и при построении бюджетов на основе другого бюджета, используется механизм настройки. В отличие от механизмов копирования и сопоставления бюджетов, механизм построения прогноза движения средств использует только три параметра:

- условия оплаты, которые определяют, когда будет произведена оплата в зависимости от даты бюджетной проводки;

- процент оплаты (далеко не всегда сумма проводки бюджета равна сумме оплаты, например, может различаться на сумму НДС или ЕСН);

- бухгалтерский счёт, по которому будет произведена бухгалтерская проводка оплаты.

По каждому счёту главной книги настройка параметров прогноза движения средств едина для всех бюджетных проводок по данному счёту. Бюджетная проводка формирует прогноз движения средств только при соблюдении двух условий настройки бюджета:

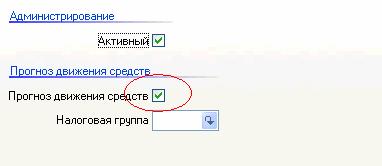

- В бюджетной проводке установлен флаг «Прогноз движения средств» («Casflow forecasts»);

- В бюджетной модели также установлен флаг «Прогноз движения средств».

- Проводки главной книги (Ledger transactions), вызывающие движение денежных средств в будущем. Типичный пример для таких проводок – оплата налогов, начисляемых в одном периоде, а выплачиваемых в другом. Другой типичный пример – оплата коммунальных услуг. Настройка ничем не отличается от настроек прогноза движения средств на основании бюджетных проводок. Но настраивается в форме «План счетов» («Chart of accounts»), а не в форме «Бюджет ГК» («Ledger budget»).

- Прогнозы продаж и закупок (Sales & Purchase Forecasts). Прогнозы используют в качестве параметров, определяющих дату и сумму платежа по строке прогноза условия оплаты, установленные для данного клиента или группы клиентов в строке прогноза и параметры разноски для них. Ниже мы рассмотрим эти понятия и настройки более подробно. Аналогично настройкам прогноза движения средств по бюджетным проводкам, прогнозы продаж и закупок формируют прогноз движения средств только при выставленном флаге «Прогноз движения средств» в самом прогнозе и в прогнозной модели. Последнее требование позволяет использовать разные модели прогноза для анализа ликвидности, аналогично бюджетам. Например, использовать реалистичную модель для прогноза на неделю, а пессимистическую – для прогноза на квартал.

- Открытые строки закупок и заказов (Open Sales & Purchases). В процессе операционной деятельности предприятия всегда существуют текущие закупки и заказы (продажи), по которым планируются отгрузки или получение товаров в ближайшем будущем. Прогноз движения средств для открытых строк закупок и заказов настраивается аналогично прогнозам продаж и закупок. Датой, относительно которой производится расчёт движения средств является дата планируемой отгрузки товара. Но, в отличие от прогнозов продаж и закупок, для каждого заказа и закупки можно указать конкретную дату оплаты или создать график оплаты по частям.

- Отгруженные, но неоплаченные накладные

на товары и услуги (Invoices). После отгрузки или

получения товара

системы вручную или автоматически проводит процедуру

сопоставления, при

которой каждой отгрузке сопоставляется оплата. В случае если

накладной не

сопоставлена оплата, система будет считать, что по ней планируется

движение

денежных средств и создаёт соответствующую проводку в прогнозе

движения

средств.

Аналогично закупкам и заказам, есть возможность указания конкретной даты оплаты каждой накладной.

Как видим, прогноз движения средств опирается на значительную часть данных оперативной деятельности предприятия. То, что не учтено в других модулях системы, или, в случае, если модули не закуплены, необходимые данные можно смоделировать с помощью бюджетов.

Чтобы получить представление о том, как используются механизмы прогноза движения средств и расчёта потребности в валюте, продемонстрируем их работу на основе уже рассмотренной нами модели бюджетирования, которую мы дополним новыми данными, чтобы получить множество всех источников для прогноза.

Настройка прогноза движения средств.

Временную границу бюджета установим равную рабочей неделе с 27 по 31 декабря 2004 года.

При настройке прогноза движения средств на основе бюджетов есть риск настроить лишние проводки прогноза. Например, оплату коммерческих расходов в прогнозе движения средство можно настроить в бюджете коммерческих расходов и в бюджете продаж. А прогноз прихода денежных средств по продажам можно настроить ещё и в прогнозе продаж в модуле «Управление запасами» или в полученном из прогноза продаж бюджете в модуле «Главная книга».

В нашем примере мы придерживались правила настройки прогноза в источнике данных: движение денежных средств по закупкам и заказам (продажам) настраивали в соответствующих прогнозах, а оплату коммерческих расходов в бюджете коммерческих расходов. Таким образом, дублирования проводок прогноза движения средств не произошло.

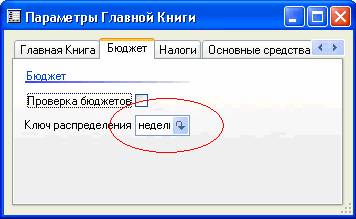

Чтобы при расчёте прогноза движения средств учесть необходимость сокращения бюджета для начавшегося отчётного периода, например, месяца, используется ключ распределения. Для нашего примера, когда мы строим бюджеты помесячно, а расчёт ликвидности производим понедельно, имеет смысл создать ключ распределения, состоящий из четырёх строк - 25%, 50%, 75% и 100% - на каждую неделю месяца. Выбранный ключ указывается в форме «Параметры» модуля «Главная книга» на закладке «Бюджет».

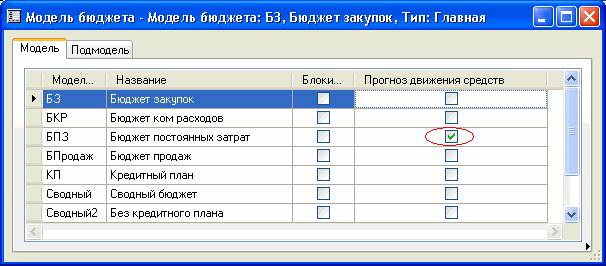

Покажем настройку прогноза движения средств на примере одной проводки бюджета постоянных затрат, остальные бюджеты настраиваются аналогично.

В нужной модели бюджета указываем флаг «Прогноз движения средств»:

Создаём нужный ключ распределения:

Указываем ключ в параметрах модуля «Главная книга»:

Теперь создаём бюджетную проводку:

Указываем в ней флаг «Прогноз движения средств»:

Настраиваем условия оплаты для проводки, чтобы вся сумма была оплачена в конце квартала с добавлением НДС 18%:

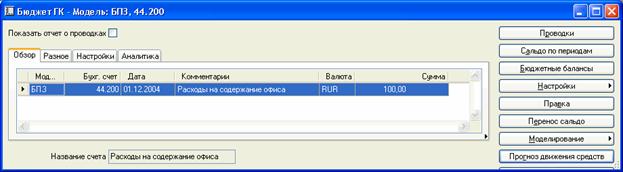

В результате получим проводку прогноза движения средств:

Сумма проводки прогноза движения средств сформировалась следующим образом: сумма бюджета была сокращена на 75% на основании ключа распределения, а далее взято 118% от полученной суммы на основании настройки прогноза движения средств. Дата взята из условий оплаты в настройках прогноза движения средств.

Для расчёта прогноза движения средств на основании совершённых проводок главной книги достаточно сделать аналогичную настройку в плане счетов («Главное меню» - «Главная книга» - «План счетов») по кнопке «Настройки» - «Прогноз движения средств» на соответствующем счёте. Например, чтобы настроить оплату НДС, необходимо указать условия оплаты налога (например, 10 число следующего месяца), счёт, с которого производится оплата, и указать «-100%» в качестве процента платежа (тип разноски можно указать, но он используется только для удобства пользователя и для получения финансовых отчётов).

Для расчёта прогноза движения средств по закупкам, заказам, отгруженным и неоплаченным товарам, а также накладным на услуги, необходимо указать нужную настройку разноски для клиента или группы клиентов и определить условия оплаты.

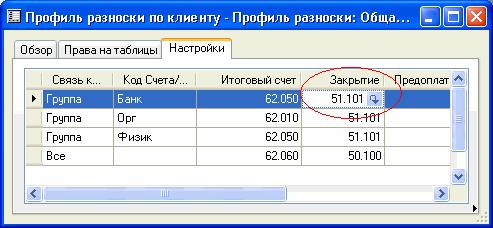

Профиль разноски (или просто разноска) определяет бухгалтерские счета, на которые разносятся бухгалтерские проводки при проведении операций в системе. Для прихода денег в прогнозе движение средств используется счёт, указанный в поле «Закрытие» формы «Профили разноски» («Posting profiles»).

Условия оплаты определяют время между отгрузкой товара и оказанием услуг и датой оплатой. Например, таковы настройки условий оплаты отгруженных товаров и оказанных услуг в конце квартала:

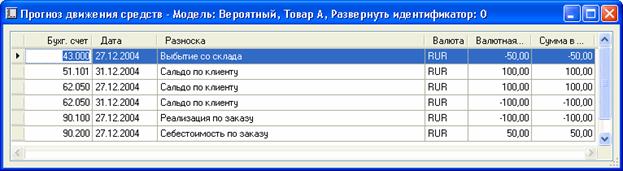

Настройка прогноза движения средств на основе прогнозов продаж и закупок очень похожа на настройку прогноза движения средств на основе бюджетов главной книги. Единственное отличие – необходимость указания в прогнозе продаж (закупок) нужного клиента (поставщика) или группы клиентов (поставщиков). В этом случае система самостоятельно определит по условиям оплаты для данного (поставщика) или данной группы клиентов (поставщиков) дату оплаты для прогноза продаж, а по профилю разноски – счёт прихода (ухода) денежных средств и сформирует проводку прогноза движения средств. Например, прогноз продаж 5 шт. Товара А в нашем примере от 27 декабря и условиями оплаты в конце квартала сформируют такой прогноз движения средств.

Как видно из рисунка, прогноз движения средств по продажам включает в себя все планируемые проводки, как по отпускной цене товара, так и по его себестоимости.

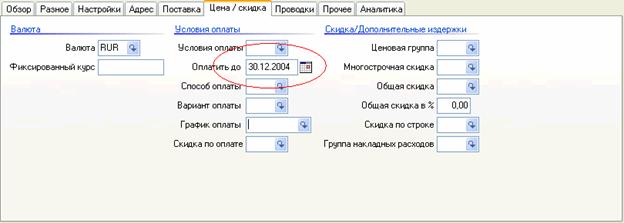

Создадим заказ и укажем дату оплаты заказа на закладке «Цена/Скидка».

Аналогично настроим закупку и дату её оплаты.

Создадим по одной накладной в закупках и заказах.

Сделаем настройки прогнозов продаж и закупок, чтобы они отображались в прогнозе движения средств. Для этого для каждого прогноза нужно указать группы клиентов (поставщиков), по условиям оплаты которых система сама определит дату оплаты.

Расчёт прогноза движения средств.

Чтобы сформировать прогноз движения средств, нужно запустить периодическую операцию «Расчёт прогноза движения средств» («Calculate cashflow forecasts») из пункта меню «Главное меню» - «Главная книга» - «Периодические операции» - «Потребность в валюте» - «Расчёт прогноза движения средств». Данная операция на основании вышеперечисленных источников (бюджетов, прогнозов, закупок, проводок главной книги, отгруженных, но неоплаченных товаров и услуг) создаёт проводки прогноза движения средств. Увидеть проводки прогноза движения средств можно по кнопке «Прогноз движения средств» в форме «План счетов».

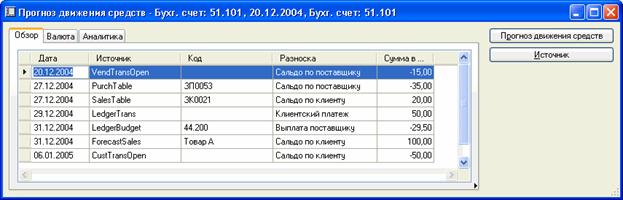

Теперь произведём расчёт прогноза движения средств и посмотрим его результат по счёту 51.101, нажав кнопку «Запрос» - «Прогноз движения средств» в форме «План счетов».

В форме показаны проводки прогноза движения средств с их источниками. Рассмотрим строки полученной формы более подробно.

Поле «Дата» обозначает дату проводки прогноза движения средств, «Сумма в валюте» - сумму проводки, где положительные значения является дебетовыми, а отрицательные - кредитовыми. Поле «Разноска» определяет тип проводки. Для анализа ликвидности он обычно не используется.

Поле «Источник» определяет модуль, в котором находится источник проводки:

- LedgerTrans – проводки главной книги

- LedgetBudget – бюджет главной книги

- ForecastPurchases – прогноз закупок

- ForecastSales – прогноз продаж

- PurchTable – открытые строки закупок

- SalesTable – открытые строки заказов

- VendTransOpen – несопоставленные накладные по закупкам

- CustTransOpen – несопоставленные накладные по заказам

В поле «Код» указывается номер объекта-источника: Заказа, Закупки, прогноза продаж (закупок) или накладной. В случае, если поле заполнено, по кнопке «Источник» можно попасть в соответствующую форму и увидеть источник данной проводки прогноза движения средств.

Но данная периодическая операция не производит анализ ликвидности и не рассчитывает потребности в валюте. Она не учитывает также текущие остатки на расчётных счетах и в кассах. Её основная задача – создать все проводки прогноза движения средств на основании данных во всех модулях системы.

На данных прогноза движения средств можно построить финансовые отчёты, также как и на основании разных видов бюджетов, сравнивая их между собой и фактическими данными.

Даже одного данного механизма достаточно для анализа потребности в денежных средствах, например, путём создания нужных финансовых отчётов. Тем не менее, в Аксапте предусмотрен специальный механизм для этой цели – расчёт потребности в валюте, результат которого более нагляден и удобен.

Расчёт потребности в валюте.

Перед запуском расчёта потребности в валюте (денежных средствах) необходимо в форме «Денежные средства» («Liquidity») из меню «Главное меню» - «Главная книга» - «Настройки» - «Разноска» - «Денежные средства» указать какие счета главной книги должны считаться денежными. Данная функция даёт возможность, например, использовать для расчёта ликвидности не только денежные счета, но и другие финансовые инструменты, например, краткосрочные ценные бумаги. Это особенно полезно, если компания часто использует их в своей операционной деятельности.

Чтобы запустить операцию, нужно в форме «Потребность в валюте» («Currency requirement») по кнопке «Расчет» произвести собственно расчёт потребности в денежных средствах. Анализ ликвидности производится в разрезе валют и учитывает текущие остатки денежных средств также в разрезе валют. Система позволяет получить анализ ликвидности также в основной валюте компании, при этом все потребности в других валютах рассчитываются по текущему курсу.

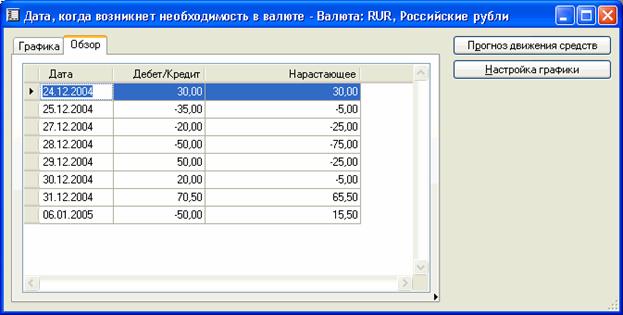

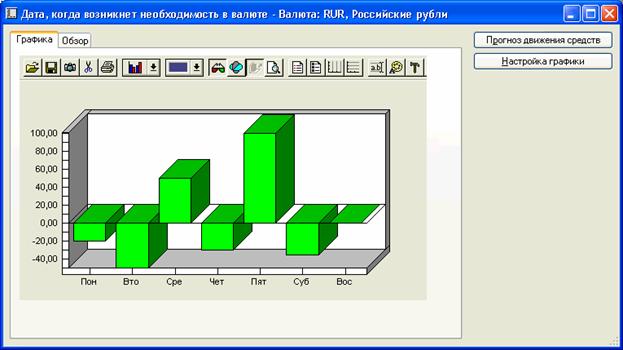

Полученный результат демонстрирует прогноз движения денежных средств с точностью до дня, суммирует все планируемые приходы и расходы денежных средств за день, и рассчитывает остатки денежных средств на конец каждого дня. В первой строке отображается текущий остаток по всем счетам денежных средств в данной валюте.

Прогноз можно просмотреть как в виде таблицы, так и в графическом виде.

По кнопке «Прогноз движения средств» можно узнать, из каких прогнозируемых проводок сформировалась сумма за день.

Выводы.

Проанализировав инструменты Аксапты, используемые для оперативного управления денежными средствами, можно прийти к следующим выводам.

Использование данного механизма в российских условиях явно потребует коренного пересмотра многих устоявшихся привычек.

Например, на большинстве знакомых мне предприятий решение об оплате того или иного счёта поставщика осуществляется путём создания заявок на оплату и утверждения оных в два и более этапов: виза начальника отдела, виза бухгалтера, виза финансового директора и т.п. Такой процесс не обязательно несёт в себе защиту от нецелевого использования денежных средств (как правило, воровать от этого не перестают), но позволяет руководству чувствовать, что «всё под контролем». Отучить клиента от такого порядка довольно сложно.

Есть ещё и другая привычка: утверждение плана расходов денежных средств на подразделение в виде бюджета с разбивкой по статьям, порой с немыслимой точностью. (Например, лично видел такой бюджет с суммой более полумиллиона долларов, минимальная статья которого была менее полусотни, бюджет составлялся на год.) Далее идёт отслеживание платежей по каждой статье в отдельности по каждому платежу. Разумеется, такой контроль у нас давно научились обходить (вспомните хотя бы фильм Эльдара Рязанова «Гараж»: «оплата такого-то у нас пошла по смете как оплата того-то….»). Тем не менее, данная практика очень широко распространена, особенно в крупных холдингах. В случае Аксапты отслеживать результаты расходования средств довольно легко и просто – путём создания и анализа соответствующих отчётов. Но для обеспечения контроля перерасхода средств при оплате счёта потребуется модификация.

Несмотря на явно полезные механизмы Аскапты для управления денежными средствами, невозможно не высказать ряд замечаний.

Очень большое неудобство составляет невозможность «обратного» просмотра результатов анализа ликвидности – понять, куда пойдут деньги. В интерфейсе формы «Потребность в валюте» не предусмотрена возможность перехода от строк прогноза движения средств к их источникам. Данное неудобство легко исправляется модификацией, но странно, что это не было предусмотрено в стандартной функциональности, тем более, в остальных частях системы данная возможность предусмотрена повсеместно. Тем более, что в форме «План счетов» такая функция успешно работает, как и было продемонстрировано.

Графический интерфейс может показывать движение денежных средств – приходы и расходы, но нельзя построить график остатков денежных средств, чтобы наглядно показать момент ухода остатков на счетах в минус, приходится это делать экспортом в Excel.

Очень неудобным, на мой взгляд, является отсутствие единого интерфейса, позволяющего изменять даты оплаты счетов, - приходится править в каждой закупке в отдельности. Как правило, принятие решений о переносе платежей производится на самом высоком уровне, финансовым, а часто генеральным директором, а не функциональными менеджерами. Поэтому данный интерфейс был бы очень удобен.

Но самой сложной проблемой при внедрении данной функциональности видится не недостатки программы (они как раз очень легко решаются), а переобучение персонала заказчика….

Читайте также: Пример бюджетирования в Аксапте

СТАТЬИ >> ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

Пример бюджетирования в Аксапте

В статье описаны инструменты Аксапты, используемые при постановке процесса бюджетирования. Особенностью статьи является создание сквозного примера и его полная реализация в системе.

Для демонстрации возможностей ERP системы Microsoft Axapta в области бюджетирования мы создали макет, для реализации которого в системе пришлось применить большую часть функциональности системы в области бюджетирования. При реализации модели использовались только штатные средства системы без использования программирования.

В качестве основы макета взята постановка задачи по автоматизации бюджетирования реального клиента. Клиент – торгово-производственная компания, занимающаяся сборкой и продажей компьютеров специального назначения. Одним из ноу-хау компании являются отдельные элементы компьютера – платы обработки голоса и изображения и программное обеспечение к ним. Производство плат является серийным, для чего используются производственные мощности стороннего производителя. Программное обеспечение, сборка готовых компьютеров осуществляется компанией своими силами и только под заказ.

Продажи обладают слабо выраженной сезонностью: подъём продаж в конце года и практически полное отсутствие продаж в начале января. Деньги от клиентов приходят, в основном, в конце квартала. Для поддержания ликвидности компании собственных оборотных средств компании не хватает. В то же время привлечение кредитных ресурсов имеет определённую стоимость и уменьшает прибыль компании. Поэтому основная цель бюджетирования - выяснить причины нехватки оборотных средств и рассчитать необходимый объём кредитных ресурсов для функционирования компании с точки зрения ликвидности и минимальной стоимости кредита.

В нашем примере компания занимается производством и продажей двух видов товара: Товар А и Товар Б. Товар А является полуфабрикатом для Товара Б, но продаётся также и отдельно от него. Товар Б производится исключительно под индивидуальный заказ клиента. Более того, его невозможно произвести на склад, так как каждый его экземпляр уникальный и производится по индивидуальной спецификации. Даже если заказано производство нескольких экземпляров по одной спецификации, но тогда готовые изделия будут различные серийные номера. Цены на Товар А и Товар Б принимаются как усредненные за период, полученные на основании данных рынка и отчётов за предыдущие периоды.

В реальной компании учёт и бюджетирование организованы по отделам: Отдел продаж, Отдел закупок, Отдел разработки ПО, Отдел финансов (включая бухгалтерию и затраты непроизводственных подразделений). В нашем примере бюджетирование будет построено на основе «классических» бюджетов производственной организации. Схема бюджетирования будет основана на нескольких операционных бюджетах: продаж, коммерческих расходов, производства, прямых затрат и постоянных (косвенных) затрат; одном вспомогательном - кредитный план; на основе которых будут формироваться два основных бюджета: доходов и расходов и движения денежных средств. Остальные бюджеты затронуты не будут, так как их использование никаких новых данных для демонстрации возможностей системы не даёт.

Бюджет продаж формируется вручную, на основе прогнозов продаж, основанных на целях захвата целевого рынка, или может быть результатом анализа продаж предыдущего года, иначе говоря, «от достигнутого». Для нашей модели это неважно. Прогнозов может быть несколько (например, Оптимистический, Пессимистический, Вероятный), но в бюджет будет включен только один из них.

Как видно в таблице «Бюджет продаж», в нашей модели сезонность продаж учтена в строке «Распределение продаж», которая показывает процентное соотношение продаж каждого месяца к обороту за год. Предполагаем, что поступление денег от продаж происходит не в том месяце, что сами продажи, а в конце квартала. Разумеется, в реальной компании поступление денег происходит по более сложным формулам. Но главное, что мы должны учесть в данном, как и в других бюджетах – это влияние бюджета на движение денежных средств.

На основе Бюджета продаж формируются Бюджет коммерческих расходов и Бюджет производства. Бюджет коммерческих расходов состоит из статей затрат, напрямую зависящих от бюджета продаж, например, премиальные или комиссионные, и условно-постоянных затрат на рекламу, командировочных и прочих:

Бюджет производства более сложен. Нам необходимо учесть три основных фактора: потребность материалов для производства и необходимость создания запасов продукции и материалов для бесперебойной работы производства. Разумеется, необходимо также учесть остатки продукции и материалов на начало периода. В модели предполагаем, что запас материалов и готовой продукции Товара А создаётся примерно на 2 недели производства Товара Б, в противном случае мы рискуем не успеть выполнить заказ потенциального клиента. Цифра 2 недели взята исходя из срока выполнения субподрядчиком работ по производству Товара А. Кроме того, увеличение объёма производства Товара Б нельзя осуществить моментально, поэтому предусмотрено плавное увеличение и затем уменьшение объёма производства.

Бюджет прямых затрат состоит из себестоимости производства готовой продукции. Товар А состоит исключительно из Материала 1, а Товар Б – из Товара А и Материала 2. Стоимость производства Товара А, которое реально производит субподрядчик, в модели не учтена. Её можно учесть в стоимости Материала 1.

В бюджет постоянных затрат включены только основные затраты, не зависящие или слабо зависящие от объёма продаж:

На основании вышеприведённых бюджетов автоматически получается бюджет доходов и расходов:

Бюджет движения денежных средств также получается автоматически:

Как видим, первоначально в прогнозе движения денежных средств в конце второго месяца каждого квартала получается большой дефицит денежных средств. В первых двух кварталах достаточно получить краткосрочные кредиты на 3 месяца. А во втором полугодии дефицит денежных средств становится серьёзной проблемой из-за сезонного увеличения продаж и время кредита придётся увеличить до полугода. Для исправления ситуации планируем получение кредитных ресурсов, которое отобразим во вспомогательном бюджете – кредитном плане:

Кредитный план сгладит недостаток денежных средств во втором и третьем месяцах каждого квартала и особенно в четвёртом квартале. Стоимость кредита рассчитана из расчёта 2% в месяц без учёта сложных процентов и указывается отдельной строкой в бюджет доходов и расходов.

С учётом кредитного плана прогноз движения денежных средств примет вид:

Изменится также бюджет доходов и расходов:

Итак. Мы получили упрощённую модель бюджетирования для реализации средствами Аксапты. Очевидно, что такой простой пример бюджетирования легче реализовать средствами Microsoft Excel, чем Microsoft Axapta. Но для изучения возможностей Аксапты данный пример вполне подходящий, так как включает в себя все сферы деятельности реального предприятия. В примере отсутствует только Бюджет основных средств, который всегда есть в реальной жизни. Но средства Аксапты по бюджетированию ОС похожи на бюджетирование продаж и закупок и даже несколько проще. Поэтому исключение данного элемента из примера несущественно.

Основной целью нашей модели будет построение двух основных отчётов: бюджета доходов и расходов и бюджета движения денежных средств и сравнение их с учётом и без учёта кредитного плана.

Инструменты

Для реализации данной модели в Аксапте необходимо ознакомиться с основными определениями Аксапты и её инструментами бюджетирования.

Все бюджеты Аксапты построены на плане счетов. С одной стороны, это упрощает дальнейшее сравнение бюджетных данных с фактическими. С другой стороны, заставляет пользователя очень тщательно подходить к построению плана счетов.

Для составления финансовых планов и бюджетов используется один механизм – бюджетная модель, под которой понимается набор планируемых оборотов по конкретным счетам на определённые даты или за определённые периоды. Моделей может быть несколько и они могут образовывать сложную древовидную структуру, когда модель состоит из подмоделей, те – из подмоделей следующего уровня. Количество уровней неограниченно. Бюджетные проводки односторонние, т.е. строка проводится только по кредиту или дебету одного счёта, в зависимости от знака суммы, что для российского бухгалтера может быть неожиданностью. Дебетовые суммы в формах прижаты влево, кредитовые – вправо. Данное правило является общим для всех форм Аксапты.

Для составления бюджетов, связанных с продажами и закупками, используется другой механизм – прогнозы продаж и закупок. Аналогично бюджетным моделям существуют также прогнозные модели, которые представляют собой набор прогнозов - планируемых закупок или продаж товаров, материалов или основных средств, причём как в денежных, так и в натуральных единицах измерения. Прогнозы формируются в натуральных единицах измерения. Программа сама подставляет отпускные или закупочные цены.

Прогнозные модели могут включать в себя подмодели. Выбранные прогнозы по закупкам и продажам могут быть перенесены в выбранную бюджетную модель. При переносе в бюджет переносятся также количества в натуральных единицах измерения, что позволяет получать отчёты бюджетов с количествами закупаемых или продаваемых товаров.

Для подготовки бюджетов и их автоматического расчёта в Аксапте предусмотрен довольно широкий набор инструментов: распределение бюджетных проводок по периоду на основе ключей распределения или по различным отделам, центрам финансового учёта, другим счетам; расчёт бюджета на основе фактических данных или другого бюджета; сопоставление бюджетов.

Ключи распределения используются для разбиения какой-либо величины (бюджет, прогноз) за период на части за более мелкие периоды, например, оборота за год на обороты помесячно, закупки за месяц на каждую неделю.

Также можно настроить распределение по любому другому принципу. Например, настроить распределение общехозяйственных расходов по отделам, целям, центрам затрат, другим счетам в любых комбинациях. Данная функциональность позволяет также перенести распределённые строки бюджета на несколько дней или месяцев вперёд или назад от исходной бюджетной проводки. Это позволяет, например, начислить затраты на зарплату в одном месяце, а их выплату - в другом. При распределении на другие счета и другие отделы формируются пары проводок: по исходному счёту и указанному в параметрах распределения.

В результате одна бюджетная проводка автоматически разбивается на части в соответствии с ключом распределения, либо правилам распределения по финансовой аналитике (например, отделам) или другим счетам.

Ещё один инструмент бюджетирования - сопоставление. Его суть заключается в принятии решения о создании бюджетной строки в зависимости от значения исходной. Например, при превышении бюджета выше определённой величины остаток переносится на другой счёт. Данный инструмент удобен при настройке различных сценариев при моделировании разных вариантов развития событий.

Бюджетирование в Аксапте представляет собой инструмент долгосрочного планирования. Кроме бюджетирования, в Аксапте существуют механизмы оперативного управления финансами: прогноз движения средств, анализ ликвидности и расчёт потребностей в валюте, но для нашей модели они не потребуются. Данные инструменты используют данные из других модулей системы и позволяют планировать намного точнее, учитывая текущее состояние компании и её текущие планы: остатки товаров и материалов на складах и в производстве, текущие и планируемые закупки у поставщиков и заказы клиентов, а также текущие остатки на расчётных счетах, кассах и счетах бухгалтерского учёта. В результате анализа ликвидности, проводимого путём расчёта планируемых проводок по счетам денежных средств, система может автоматически вычислить необходимую потребность в денежных средствах («Потребность в валюте») в оперативной деятельности предприятия.

Аксапта содержит набор отчётов по бюджетированию, используемых для принятия управленческих решений, проверки выполнения бюджетов и их сравнения. Кроме штатных отчётов, можно использовать встроенный генератор финансовой отчётности, который позволяет использовать бюджетные данные наравне с фактическими, предоставляя пользователю дополнительные возможности для получения более полных и информативных отчётов.

Реализация

Сначала опишем основные настройки, которые мы будем использовать при реализации модели.

Все бюджеты разбиты по бюджетным моделям, которые образуют двухуровневую иерархическую структуру в соответствии с названиями бюджетов нашей модели: Бюджет продаж, Бюджет закупок, Бюджет коммерческих расходов и т.д.. В большинстве случаев термины «Бюджет» и «Бюджетная модель» будут синонимами. Но в ряде случаев это правило будет нарушаться. Например, когда бюджетные проводки одного бюджета используются в другом бюджете.

Бюджетные модели «Сводный бюджет» и «Без кредитного плана» соответствуют двум сводным бюджетам с учётом и без учёта Кредитного плана. Это потребуется при анализе потребности в денежных средствах на протяжении года и анализа влияния стоимости кредита на прибыль.

«Сводный бюджет» (бюджетная модель «Сводный») включает все бюджеты:

Сводный бюджет «Без кредитного плана» (бюджетная модель «Сводный2») включает все бюджеты, кроме Кредитного плана.

Для формирования бюджета продаж необходимо сначала создать прогноз продаж и перенести его в главную книгу. Для формирования прогноза продаж удобно создать ключ распределения по периоду.

На его основе создаётся прогноз продаж.

Далее прогноз продаж переносится в главную книгу. В результате появляются бюджетные проводки в бюджетной модели «Прогноз продаж». Проводки по дебету сформировались по счету «90.100 ПРОДАЖИ: Выручка» по отпускной цене, а по кредиту счета «90.200 ПРОДАЖИ: Себестоимость продаж плановая» – по плановой цене закупки (План счетов взят из демонстрационной модели Аксапты).

Чтобы дополнить бюджет продаж коммерческими расходами, которые прямо пропорциональны продажам, можно также воспользоваться ключом распределения. Но мы воспользуемся другим инструментом: копирование бюджетных проводок. Данная функциональность позволяет автоматически получать из одних бюджетных проводок другие. При копировании возможно изменить название бюджетной модели, номер счета главной книги, финансовые аналитики, сделать сдвиг на определённое количество дней или месяцев, уменьшить или увеличить сумму проводки:

Расходы, независимые от продаж (постоянные), формируем вручную с использованием метода распределения «Период», когда программа автоматически формирует одинаковые проводки через определённое количество месяцев или дней.

В результате получаем бюджет коммерческих расходов и бюджет постоянных затрат. При создании бюджетных проводок по денежным счетам будем использовать аналитику цель, которую будем использовать для отчёта движения денежных средств.

Для формирования отчётов по бюджетам используется генератор финансовой отчётности, позволяющий создавать отчёты по бюджетам как в денежных, так и в натуральных единицах измерений, с учётом фильтрации и группировки по финансовым аналитикам. Его дизайн довольно ограничен, но возможности для анализа данных он предоставляет более чем достаточные. Мы не будем останавливаться на изучении его настроек. Покажем только результат отчёта «Бюджет коммерческих расходов» с разбивкой по кварталам.

Бюджет постоянных затрат нас интересует в части закупок материалов и их оплаты. Для формирования данного бюджета создаём прогноз закупок и переносим его в главную книгу так же, как и в случае с прогнозом продаж. В случае краткосрочного периода система умеет автоматически формировать планируемые закупки и производственные заказы под планируемые и текущие продажи. Но в случае долгосрочного планирования данная функциональность недоступна да и практически бесполезна, поэтому формирование прогноза закупок производится пользователем вручную или импортируется из внешнего файла.

В результате получаем два основных бюджета: доходов и расходов и движения денежных средств. Но в результате анализа бюджета движения средств помесячно мы видим, что для функционирования компании необходимо привлечение кредитных ресурсов в начале квартала с их возвратом в конце квартала или в конце года. Например, в случае первого квартала бюджет движения денежных средств без привлечения кредитных ресурсов будет выглядеть так.

Привлечение кредитных ресурсов фиксируем в бюджете «Кредитный план», в котором учитываем не только получение и возврат кредитов, но и их стоимость, которая повлияет также на прибыль.

Последние три строки кредитного плана фиксируют стоимость кредита и реально формируют 12 проводок - на каждый месяц года.

После формирования кредитного плана получаем окончательный вариант бюджета движения денежных средств (Строки отчёта отсортированы по кодам аналитики Цель).

Теперь мы можем узнать, как привлечение кредитных ресурсов повлияло на прибыль.

Выводы

Ввиду ограниченности модели мы использовали далеко не все инструменты Axapta для бюджетирования. Тем не менее, можно сделать некоторые выводы о возможностях программы в этой области.

Встроенные возможности системы позволяют создать систему бюджетирования предприятия практически любой сложности: от небольшой компании до многоуровневого холдинга. В ней представлено большинство инструментов, присутствующих в специализированных системах. Интегированность бюджетирования с другими модулями обеспечивает точность фактических данных для сравнения, кроме того, данные других модулей могут быть использованы для построения бюджетов. Поэтому построение системы бюджетирования на основе работающей ERP системы позволит предприятию более грамотно осуществлять планирование своей деятельности, контролировать выполнение планов подразделениями, заблаговременно узнавать о возможных проблемах ликвидности или невыполнения плановых показателей и своевременно принимать управленческие решения.

В то же время нельзя не сделать ряд замечаний, показывающих ограниченность системы для построения системы бюджетирования предприятия.

В программе невозможно настроить автоматическое изменение одних бюджетных проводок при изменении или удалении других. Функции копирования, распределения и сопоставления бюджетов выполняются только вручную. Если возникает необходимость моделирования различных вариантов развития событий, когда при изменении одного бюджета должны пересчитываться другие, данный функционал необходимо будет доработать.

Используемый генератор отчётов далеко не всегда может удовлетворить пользователя своим дизайном. В результате неизбежны доработки финансовых форм, используемых в бумажном виде. Альтернативным решением может быть использование шаблонов в Word или Excel с выводом данных из Аксапты. Использование шаблонов является штатным средством и используется, в частности, для получения российских ответов: форма №1, форма № 2 и т.п.

Иерархическая структура моделей очень удобна для формирования бюджетов многоуровневого холдинга. Но средства, визуально показывающего эту иерархию, в системе не предусмотрено.

Но все эти минусы полностью компенсируются интегрированностью системы. Интегрированность становится особо полезной при краткосрочном планировании, когда используются другие инструменты планирования – прогноз движения средств и сводное планирование. Прогноз движения средств с анализом ликвидности и сравнением фактических данных с бюджетными мы постараемся рассмотреть в следующий раз.

Читайте также: Анализ ликвидности в Аксапте

СТАТЬИ >> ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

Ресурсы: квалификация и классификация

Затраты, как известно, это стоимость использованных производственных ресурсов. Чтобы лучше понять природу затрат, необходимо разобраться с тем, что лежит в основе их возникновения – с ресурсами. Что такое ресурсы? Какими бывают ресурсы? Как выглядит процесс трансформации ресурсов? Ответы на эти вопросы Вы найдете в данной статье.

Начнем с определения.

Что такое ресурсы?

Ресурсы – это все, что может быть использовано компанией для достижения своих целей, для удовлетворения собственных потребностей и потребностей субъектов внешней среды.

С некоторым упрощением, не влияющим особо на понимание, можно сказать, что ресурсы – это все, что представлено в активе баланса компании. Т.е. к ресурсам относятся основные средства и нематериальные активы, незавершенное производство, запасы материалов и товаров, денежные средства, дебиторская задолженность и т.д.

Какими бывают ресурсы?

Ключевым для нас является деление ресурсов на финансовые ресурсы и производственные ресурсы.

К финансовым ресурсам относятся денежные средства, дебиторская задолженность, ценные бумаги, финансовые вложения, участие в уставном капитале других организаций и т.д.

Их особенность в том, что они не могут быть использованы (потреблены) непосредственно внутри компании. Равно как и не могут быть созданы внутри компании. Используются и создаются данные ресурсы тогда, когда компания взаимодействует с внешней средой. (Чтобы потратить деньги или купить ценные бумаги надо провести хозяйственную операцию с участием какой-либо другой компании или организации.) Таким образом, финансовые ресурсы отражают взаимоотношения компании с внешней средой.

К производственным ресурсам относятся материалы, трудовые ресурсы, внутрипроизводственные работы и услуги, готовая продукция и т.д.

Особенность данных ресурсов в том, что они могут быть использованы (потреблены) непосредственно внутри компании и/или созданы внутри компании. в процессах производства или являются результатом этих процессов.

Какие же из ресурсов – финансовые или производственные – имеют для нас наибольшее значение?

Если мы говорим об успешности работы компании вообще, то нам в равной степени интересные и финансовые, и производственные ресурсы. Если же мы говорим об успешности работы с точки зрения рентабельности, «затратности», то нас, конечно же, в первую очередь интересуют производственные ресурсы. (Помните? Затраты – это стоимость использованных производственных ресурсов.) Поэтому «вглядимся пристальнее» именно в производственные ресурсы.

Как видно из представленной схемы, производственные ресурсы делятся на используемые ресурсы и выходные ресурсы.

Используемые ресурсы - материалы, основные средства, трудовые ресурсы, внутрипроизводственные работы и услуги - потребляются внутри компании, т.е. не выходят за ее пределы. Выходные ресурсы - незавершенное производство, готовая продукция, работы и услуги на сторону – реализуются (продаются) внешним клиентам т.е. выходят за пределы компании. (Надо сказать, что один и тот же ресурс может относиться и к используемым, и к внешним ресурсам. Например, производимая на предприятии тепловая энергия может быть использована как внутри компании, так и предоставлена внешним потребителям.)

В свою очередь, используемые ресурсы можно разделить на первичные и вторичные ресурсы.

Первичные ресурсы – материалы, трудовые ресурсы, топливо, услуги и работы со стороны и т.д. – поступают в компанию извне. Вторичные ресурсы – внутрипроизводственные услуги, созданные собственными силами основные средства и т.д. – создаются внутри компании на основе использования первичных ресурсов.

Деятельность компании есть постоянный «кругооборот» ресурсов – финансовые ресурсы превращаются в производственные, производственные – в финансовые и т.д. Движение и превращение ресурсов компании, а также связь компании с субъектами внешней среды можно проиллюстрировать следующим «трансформационным» процессом:

- Трансформация на рынке снабжения финансовых ресурсов в производственные ресурсы. (Например, за деньги мы приобретаем инструментальную сталь.);

- Трансформация внутри компании производственных ресурсов - из первичных во вторичные, из используемых в выходные. (Например, первичный ресурс «инструментальная сталь» превращается во вторичный ресурс «пресс-форма». Далее эта «пресс-форма», как потребляемый ресурс используется для создания внешнего ресурса «зубная щетка».);

- Трансформация на рынке сбыта выходных ресурсов в финансовые ресурсы. (Например, выходной ресурс «зубная щетка» продается с отсрочкой платежа и превращается в финансовый ресурс «дебиторская задолженность.).

С какой целью мы рассмотрели классификацию ресурсов и процесс трансформации ресурсов?

Для того, чтобы сделать несколько принципиально важных для нас выводов:

Вывод 1. Мы сказали, что с точки зрения снижения затрат нас интересуют производственные ресурсы. (Поскольку потребление именно производственных ресурсов приводит к затратам.) Но вместе с тем, стоимость производственных ресурсов будет зависеть от количества потраченных для их приобретения финансовых ресурсов. Поэтому уровень наших будущих затрат в значительной степени будет зависеть от того, насколько успешно мы работаем на рынке снабжения.

Вывод 2. Затраты – само по себе не есть абсолютное зло. Мы несем затраты, т.е. используем ресурсы, чтобы в результате получить другие ресурсы. Поэтому говорить об успешности нашей работы можно только тогда, когда понесенные затраты (потраченные ресурсы) мы сопоставляем с полученным результатом (созданными ресурсами).

Вывод 3. Затратная «цепочка» может быть достаточно длинной, а затраты могут претерпевать несколько превращений: первичные ресурсы превращаются во вторичные ресурсы, потребляемые ресурсы превращаются во внешние ресурсы. Управлять затратами необходимо на каждом участке этой «цепочки».

Резюме:

- Ресурсы – это все, что может быть использовано компанией для достижения своих целей;

- Ресурсы делятся на финансовые и производственные. В ходе хозяйственной деятельности эти ресурсы постоянно трансформируются из одного вида в другой;

- Для управления затратами необходимо, во-первых, сопоставлять величину затрат с полученным результатом, а во-вторых, отслеживать затратную «цепочку» на всем протяжении от рынка снабжения до рынка сбыта.