СТАТЬИ >> ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

Свободный денежный поток

Для текущих и потенциальных инвесторов, вкладывающих средства в активы той или иной фирмы, основной интерес представляет способность ее менеджмента генерировать положительные денежные потоки от их эксплуатации, которые не только покрывают все необходимые затраты, но и обеспечивают прирост благосостояния. Поэтому в процессе принятия решений инвесторы уделяют основное внимание не валовому или чистому, а свободному денежному потоку фирмы, который может быть направлен в их распоряжение.

Свободный денежный поток фирмы (free cash flow to the firm — FCFF) — это посленалоговый денежный поток от ее операционной деятельности за вычетом чистых инвестиций в основной и оборотный капитал, доступный инвесторам (кредиторам и собственникам).

Так как этот поток создается производственными или операционными активами фирмы, его часто называют денежным потоком от активов.

Поскольку FCFF представляет собой денежный поток, полученный в результате эксплуатации активов, который направлен инвесторам, его величина должна быть равна сумме выплат, и обратно.

Из изложенного следует известное правило тождества, или баланса денежных потоков.

Денежные потоки от активов = Денежные потоки кредиторам + Денежные потоки собственникам

В формализованном виде тождество денежных потоков может быть задано следующим равенством:

FCFF = FCFE + FCFD

где FCFD — денежный поток кредиторам; FCFE — денежный поток собственникам.

Величина FCFF может быть рассчитана различными способами. В структуре этого потока можно выделить три основных элемента:

- посленалоговый поток от операционной деятельности;

- чистые инвестиции в оборотный капитал;

- чистые инвестиции в основной капитал.

Для определения величины чистых инвестиций нам потребуется балансовый отчет, а также ряд введенных ранее понятий.

Напомним, что чистые инвестиции в оборотный капитал в периоде t равны величине WCR, т. е. разности между текущими операционными активами (за вычетом краткосрочных финансовых вложений) и беспроцентными текущими обязательствами (т. е. без краткосрочных кредитов). Таким образом, изменение этой величины ( ∆WCR) за период t и будет представлять собой сумму денежных средств, инвестированных в текущую деятельность. Далее схематично представлен метод расчета величины ∆WCR.

Изменения потребности в оборотном капитале = Изменения в операционных текущих активах (за вычетом краткосрочных финансовых вложений) — Изменения в беспроцентных краткосрочных обязательствах (за вычетом краткосрочных займов)

∆ WCR = ∆ CA — ∆ CL

Аналогично, чистые инвестиции в долгосрочные активы или капитальные затраты — это деньги, потраченные на приобретение новых активов, за вычетом средств, полученных от продажи старых. Их величина равна изменениям в чистой балансовой стоимости ( ∆NFA) принадлежащих фирме недвижимости, оборудования и т. п. с поправкой на амортизацию.

Чистые инвестиции (изменения) в долгосрочных активах (за исключением долгосрочных финансовых вложений ( ∆NFA) = Чистые долгосрочные активы на конец периода — Чистые долгосрочные активы на начало периода + Амортизация (DA)

С учетом изложенного величина свободного денежного потока составит

FCFF = EBIT — TAX + DA — ∆ NFA — ∆ WCR

Как следует из этого выражения, свободный денежный поток не зависит от структуры финансирования фирмы. В отличие от денежного потока от операционной деятельности ( CFFO), определяемого прямым или косвенным методом при разработке отчета о движении денежных средств, при расчете величины FCFF не учитываются проценты по займам.

Денежный поток кредиторам FCFD состоит из следующих элементов:

- полученные проценты I;

- чистые изменения в краткосрочных и долгосрочных заемных средствах ∆D (разница между погашенными и новыми займами).

Таким образом,

FCFD = I — ∆D.

В свою очередь, денежный поток собственникам FCFE включает:

- выплаченные дивиденды DIV;

- чистые изменения в собственном капитале (новые эмиссии минус выкуп собственных акций, долей, паев), за исключением нераспределенной прибыли.

Величина FCFE может быть определена как

FCFE = DIV — ∆E

Ее можно определить и другим способом:

FCFE = NP + DA — ∆ NFA — ∆ WCR + ∆ D

Рассмотренные понятия свободного денежного потока от активов ( FCFF), кредиторам ( FCFD) и собственникам ( FCFE) играют важную роль при решении задач финансового менеджмента.

Так, денежные потоки от активов являются основным объектом инвестиционного анализа и при оценке стоимости фирмы. Методика расчета этого показателя наглядно показывает, каким образом менеджмент может увеличивать стоимость фирмы. Основными рычагами роста этого показателя являются:

- увеличение операционной прибыли EBIT посредством снижения затрат и наращивания выручки;

- оптимизация налогообложения;

- минимизация операционных и основных активов за счет более эффективного их использования;

- рационализация капитальных вложений и т. п.

Показатель FCFD важен для кредиторов. Величина FCFE представляет значительный интерес для собственников предприятия при оценке эффективности дивидендной политики, а также может быть использована при анализе инвестиционных проектов, финансируемых за счет средств владельцев.

СТАТЬИ >> ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

Коммерческий кредит: прямое взаимное финансирование компаний

Управляя дебиторской и кредиторской задолженностью, предприятия взаимно кредитуют друг друга и вполне могут обходиться в текущей деятельности без банковского краткосрочного кредита. Хозяйственный кредит весьма разнообразен; он существует в трех видах — это коммерческий (торговый) кредит, денежные займы и товарный кредит. Он может предоставляться предприятиями-кредиторами в товарной и денежной форме на основе договоров купли-продажи, договоров займа, коммерческих и финансовых векселей.

В системе хозяйственных отношений каждое предприятие является промежуточным звеном между поставщиками и подрядчиками, с одной стороны, и покупателями и заказчиками — с другой. Перераспределение оборотного капитала внутри производственной сферы, его перемещение из оборота одного предприятия в оборот другого, минуя банковскую систему и профессиональных кредиторов, происходит в процессе хозяйственного кредитования.

Управляя дебиторской и кредиторской задолженностью, предприятия взаимно кредитуют друг друга и вполне могут обходиться в текущей деятельности без банковского краткосрочного кредита.

Хозяйственный кредит весьма разнообразен; он существует в трех видах — это коммерческий (торговый) кредит, денежные займы и товарный кредит. Он может предоставляться предприятиями-кредиторами в товарной и денежной форме на основе договоров купли-продажи, договоров займа, коммерческих и финансовых векселей (табл. 1).

Таблица 1. Виды и формы хозяйственного кредита

| Вил кредита | Правовая основа | Способ выдачи и погашения |

| Коммерческий (торговый) кредит | Договор купли-продажи | Смешанный

а) предоставление в товарной, погашение в денежкой форме б) предоставление в денежной, погашение в товарной форме |

| Договор коммерческого кредита | ||

| Коммерческий (подтоварный) вексель | Смешанный: предоставление в товарной, погашение в денежной форме | |

| Денежные займы | Договор займа с юридическим лицом | Чисто денежная |

| Договор займа с физическим лицом

Финансовый вексель |

||

| Товарный кредит | Договор товарного кредита | Предоставление в товарной, погашение в товарной или денежной форме |

При всем многообразии видов и форм хозяйственного кредита он обладает существенными признаками, отличающими его от других видов кредита. Так, кредиторами и заемщиками при хозяйственном кредитовании являются производственные или торговые предприятия, т.е. непрофессиональные кредиторы. Объект кредитования — текущая производственная или торговая деятельность, при этом происходит вливание средств в оборотный капитал заемщика в натуральной или денежной форме.

Товарный кредит — предоставляется на основе договора товарного кредита, при этом кредитор обязывается предоставить заемщику вещи, определенные родовыми признаками, погашение товарного кредита возможно как в товарной, так и в денежной форме, это же относится и к способу уплаты процентов.

По сравнению с торговым кредитом, который неформально предполагается в договоре купли-продажи, денежные займы на основании договоров займа, векселей и договоров товарного кредита менее оперативны, т.к. требуют особых формальных процедур. Тем не менее, они являются необходимыми элементами системы хозяйственного коммерческого кредитования, поскольку обязательства сторон здесь определены более четко, что снижает кредитные риски. Выбор видов и форм коммерческого кредитования является важной задачей финансового менеджмента, решение которой позволяет эффективно управлять оборотным капиталом предприятия.

Таким образом, категория хозяйственного кредита охватывает широкий спектр прямых кредитных взаимоотношений между организациями, а также их поставщиками и подрядчиками, с одной стороны, и покупателями и заказчиками — с другой. Это сфера т.н. прямого кредитования, без финансовых посредников, причем коммерческое (торговое) кредитование осуществляется спонтанно, в рамках исполнения договоров купли-продажи, что обеспечивает непосредственное и гибкое перераспределение оборотного капитала в экономике.

Коммерческий (торговый, фирменный, подтоварный) кредит предоставляется предприятиями друг другу в процессе поставок и дальнейших расчетов за товары, работы, услуги. Деятельность любого коммерческого предприятия неразрывно связана с коммерческим кредитом. Предприятия взаимно кредитуют друг друга в процессе закупок средств производства, товаров для продажи и реализации готовой продукции или товаров. Предприятие играет активную роль в кредитных отношениях, являясь кредитором своего контрагента, или пассивную роль, привлекая в свой оборот средства других предприятий-кредиторов.

Коммерческий торговый кредит органично встроен в процесс кругооборота капитала предприятия. Так, на начальной стадии кругооборота средств предприятие приобретает факторы производства, вступая в кредитные отношения с поставщиками и подрядчиками. Заключительная стадия кругооборота — реализация готовой продукции — обусловливает кредитные отношения с покупателями и заказчиками. В обоих случаях предприятие может выступать в роли как кредитора, так и заемщика. Коммерческий торговый кредит подчинен товарному обращению, обслуживает его. Он сам по себе не является товаром, а потому факторы, определяющие масштабы коммерческого кредитования, — это спрос и предложение товаров, работ, услуг. Идет встречное движение товаров и их денежной оплаты, которое, расходясь во времени, и создает коммерческий кредит. Последний может и не оформляться договором коммерческого кредита, а предоставляться в рамках договора купли-продажи.

Кредитование по открытому счету, когда поставщик производит отгрузку товаров с отсрочкой или рассрочкой платежа, означает прямое пополнение оборотных средств покупателя в натуральной форме. Аванс (или предоплата) также является формой прямого финансирования деятельности поставщика (подрядчика). Широкое развитие получил в современных условиях внутрикорпорационный коммерческий кредит, который транснациональные корпорации предоставляют своим филиалам в виде рассрочки платежа за товарные поставки.

Коммерческий кредит все шире применяется для финансового обеспечения сделок между оптовым и розничным звеньями торговли в форме консигнации, когда по соответствующему договору товар передается на реализацию. Здесь коммерческий кредит, предоставленный в товарной форме, погашается денежной выручкой по мере реализации товаров. В случае оформления отсрочки платежа векселем покупателя или оплаты покупки чеком также возникают отношения коммерческого кредита.

Коммерческий кредит претерпевает изменения в соответствии с потребностями рыночной экономики: в разные исторические периоды в разных масштабах использовались его различные формы. Так, в XIX и в начале XX в. в развитых странах господствовал традиционный вексельный кредит, реже практиковался кредит по открытому счету, а также покупательские авансы. В середине XX в. сфера применения вексельного коммерческого кредита существенно сократилась, и широко распространился кредит по открытому счету. Такая ситуация характерна для Великобритании, Германии, Франции. Это объясняется расширением долговременных хозяйственных связей между фирмами, увеличением массы встречных поставок, когда возможны взаимные зачеты и риск неплатежа гораздо ниже, чем при односторонних поставках.

Как и любой другой вид кредита, коммерческий кредит основан на принципах возвратности, срочности и платности. Базовые принципы кредита — возвратность средств и срочность, без них кредит не может существовать, а предоставление средств без возврата является всего лишь простым финансированием. В случае коммерческого кредита на основе договора купли-продажи возвратность средств неразрывно связана с выполнением сторонами своих обязательств — поставки товара продавцом и его оплаты покупателем. Обязательным условием договоров, предусматривающих поставку товаров (выполнение работ или оказание услуг), является определение срока исполнения обязательств по расчетам.

Современная система бухгалтерского учета позволяет достаточно четко проследить движение средств в процессе предоставления и погашения коммерческого кредита организацией, выявить его влияние на финансовые результаты. Все это позволяет, с одной стороны, повысить расчетно-платежную дисциплину в экономике, с другой — наладить оперативный контроль за движением средств и тем самым повысить эффективность финансового менеджмента.

В целом торговый коммерческий кредит независимо от формы его предоставления, характеризуется следующими специфическими чертами:

- спонтанность,

- подчиненность обслуживанию товарооборота: коммерческий кредит — это явление товарного, а не денежного рынка;

- гибкость и эластичность: размеры и сроки коммерческого кредита могут варьироваться в зависимости от обстоятельств конкретных сделок купли-продажи.

Перечисленные свойства коммерческого кредита обусловливают его широкое применение в деятельности предприятий любых форм собственности, организационно-правовых форм, отраслей и видов деятельности.

Спонтанное взаимное финансирование предприятий в виде отсрочек, рассрочек платежа, авансов и предварительной оплатыхарактеризуется размерами их дебиторской и кредиторской задолженности. Именно кредиторская задолженность остается главным источником внешнего финансирования российских предприятий.

В России широко распространено вынужденное взаимное кредитование предприятий в связи с нарушениями условий оплаты по договорам купли-продажи. Вынужденным кредитором может быть как продавец, так и покупатель. Цена вынужденного кредита, как правило, выше. Она может быть оговорена в виде размера штрафов, пени, неустоек непосредственно в договоре купли-продажи.

Острая проблема российской экономики — периодически проявляющиеся кризисы неплатежей, когда организации становятся вынужденными кредиторами вследствие нарушения их контрагентами платежной дисциплины. Вынужденное кредитование не является чисто российской проблемой. Исследование развития коммерческого кредита в Великобритании, проведенное в середине 80-х гг, показало, что хотя должники были обязаны погасить свою задолженность в течение 30 дней, это требование выполняла лишь одна десятая часть, а в основном требовалось два месяца и более. По другим оценкам, средняя продолжительность задержки торгового долга дебиторами составляла в Великобритании около 72 дней, при обычном сроке оплаты в 30 дней.

СТАТЬИ >> ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

Управленческий учет, бюджетирование и IT-решения

В настоящее время требования к управлению предприятием (компании, холдингом) достигли того уровня, когда менеджменту требуется точный инструмент, адекватный тем задачам, которые стоят перед предприятием. Поэтому все большое внимание в компаниях уделяется управленческому учету.

Под системой управленческого учета понимают систему учета расходов и доходов, планирования, контроля и анализа, обобщающую и систематизирующую информацию для оперативных управленческих решений текущего и будущих периодов. Система управленческого учета строится, исходя из целей и решения задач, которые являются приоритетными для акционеров и руководителей компании.

Основными целями управленческого учета в компании, например, могут быть:

- Планирование доходов и расходов компании в требуемых разрезах;

- Получение оперативной и достоверной информации о доходах и затратах в требуемых разрезах для оперативного управления бизнес-процессами компании;

- Получение и предоставления оперативной и достоверной информации о расходах и доходах компании в требуемом формате для руководителей вышестоящих структур.

Задачей управленческого учета является поддержка управленческих решений - обеспечение менеджеров компании всех уровней информацией, позволяющей им управлять компанией с максимально возможной степенью эффективности.

Информационные технологии и управленческий учет

Безусловно, базисом управленческого учета является та методология, которая используется в компании. Но не меньшее значение имеют и информационные технологии, обеспечивающие реализацию поставленных целей.

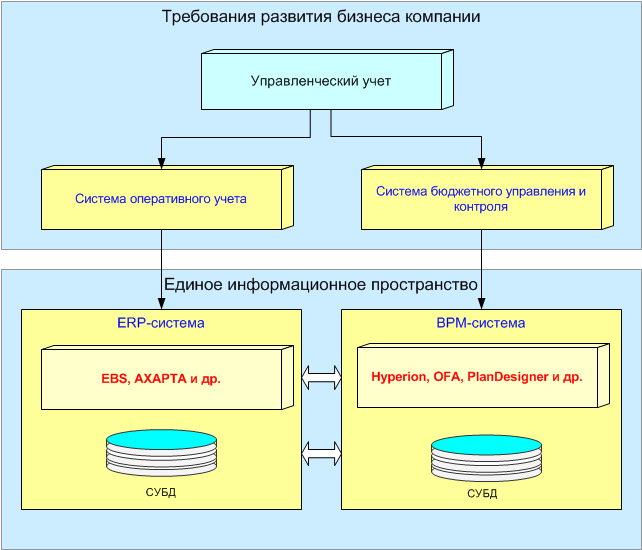

Наметилась определенная тенденция в структуре предлагаемых решений. В компании, как правило, используется и учетная система и система бюджетного управления и контроля, между которыми реализована интеграция (в том или ином виде).

Основная функция учетной системы – это оперативный учет результатов финансово - хозяйственной деятельности компании с требуемой степенью детализации.

Интегрированная система бюджетного управления и контроля предназначена для автоматизации информационного обеспечения функций управления (анализа, планирования, оценки результатов, контроля и перепланирования ключевых показателей финансово-хозяйственной деятельности) компании.

Безусловно, в предлагаемых на рынке программных продуктах, например ERP-система Axapta, имеются инструменты для реализации и того и другого решения[см. Пример бюджетирования в Axapta].

Однако, как показывает опыт, наиболее эффективно использовать для этого специализированные системы. Пример такой интеграции систем представлен на рисунке

Можно отметить, что еще в 2004 году руководство сети дискаунтеров “Дикси” планировало в качестве системы оперативного учета финансово-хозяственной деятельности на уровне холдинга использовать ERP-систему Axapta, а создание системы бюджетирования предполагалось на базе BPM-системы “ Hypirion”.

Особенно такая архитектура решения (совместное использование учетных систем и система бюджетного управления и контроля) актуальна для крупных холдингов, имеющих сложную пространственно-разнесенную структуру филиалов, и где требуется управляющей компании холдинга собирать консолидированную картину всего финансового состояния холдинга.

Системы бюджетного управления и контроля

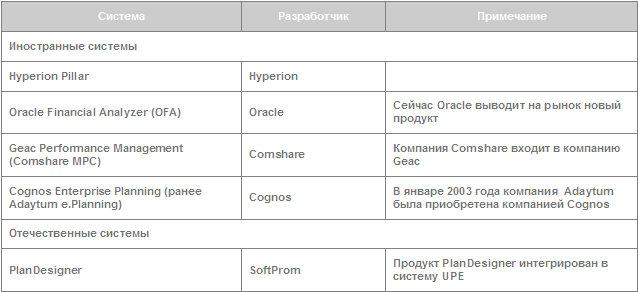

На российском рынке можно отметить следующие системы масштаба предприятия, используемые для автоматизации бизнес-процессов бюджетирования:

Система бюджетного управления PlanDesigner

Остановимся чуть подробнее на системе PlanDesigner. Интегрированная система бюджетного управления и контроля на основе системы PlanDesigner реализует полный цикл управления и позволяет:

|

|

|

|

|

|

|

|

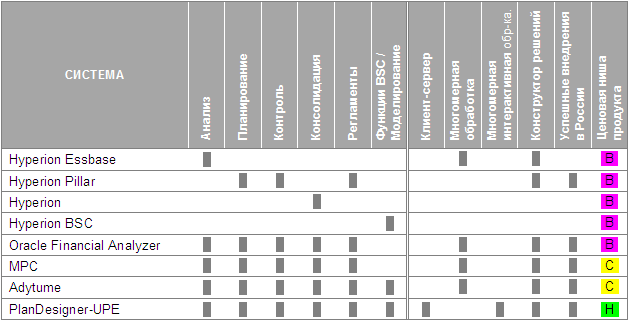

Эти возможности обеспечиваются тем функционалом, который уже реализован в системе PlanDesigner. Ниже приведена сравнительная таблица функционала продуктов класса BPM (по данным компании S-Lab, ©MATRIXGROUP)

где в ценовой нише продукта использованы обозначения

![]()

Таким образом, соотношения «качество решения»/«цена продукта» позволяет говорить о значительном потенциале системы PlanDesigner на российском рынке.

Кратко остановимся на основных элементах системы PlanDesigner.

Основные элементы PlanDesigner

PlanDesigner можно рассматривать как конструктор, из элементов которого и строится решение для конкретного предприятия. Обычно в качестве элеменарных кирпичиков для строительтва выделяют три базовых понятия: измерения, кубы, связи.

Кубы и измерения

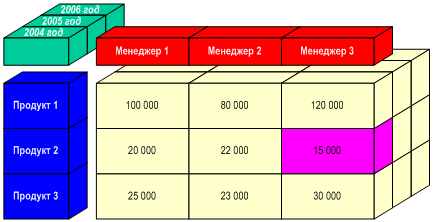

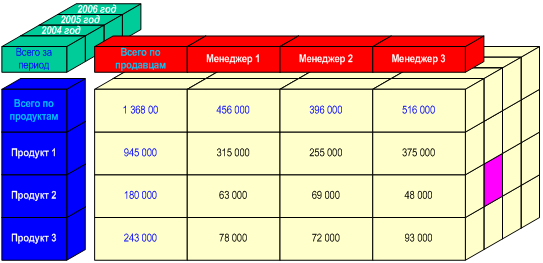

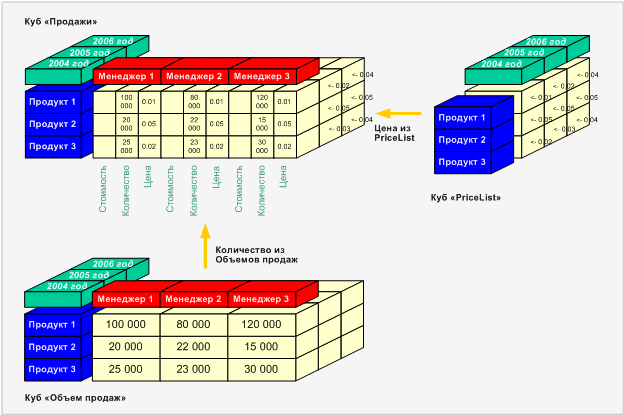

Основным базовым элементом системы PlanDesigner является понятие «куба». Куб – это многомерная матрица, в ячейках которой содержаться числовые данные. Пример трехмерного куба представлен на рисунке 1. Он содержит данные об объеме продаж (количество проданных товаров) оптового отдела некоторой оптовой компании.

Оси многомерной системы координат куба – это «измерения». Они задают координаты ячеек, в которых и располагаются числовые данные. (В качестве измерений могут выступать справочники учетных систем.)

В данном примере использованы измерения:

- “Продукты” (состоящее из «атрибутов» “Продукт 1”, “Продукт 2”, “Продукт 3”)

- “Продавцы” (состоящее из «атрибутов» “Менеджер 1”, “Менеджер 2”, “Менеджер 3”)

- “Годы” (состоящее из «атрибутов» “2004 год”, “2005 год”, “2006 год”)

Выделенная фиолетовым цветом ячейка «

В общем случае Куб может содержать любое, но не менее двух, измерений.

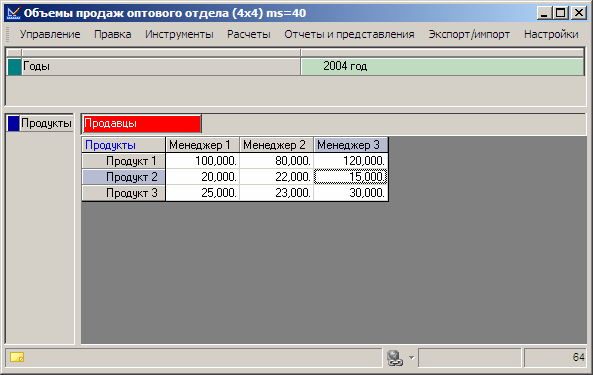

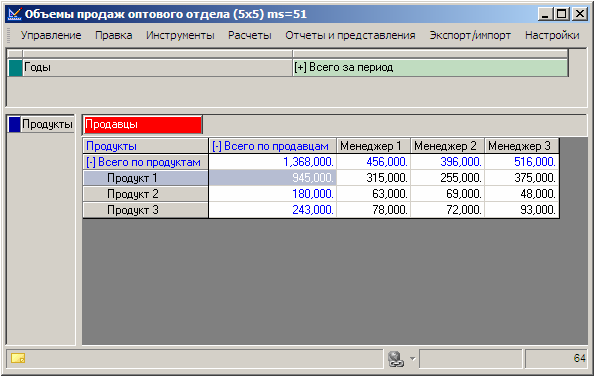

Визуализация данных

Для визуализации данных, хранящихся в кубе, используется привычное

табличное

«представление» (или «срез»)

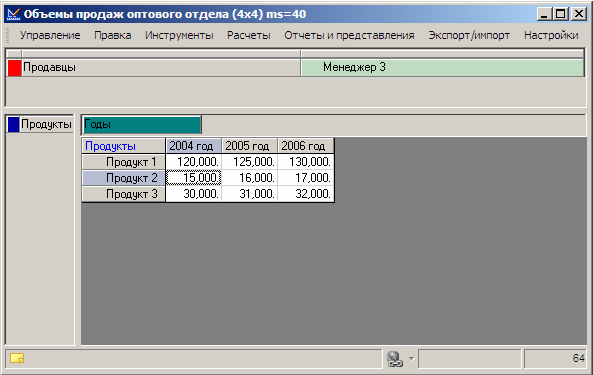

Для создания нужного представления «вращают куб», меняя измерения местами. Можно «разрезать» куб поперёк одной или несколькими осями, фиксируя на этих осях какой-либо один атрибут. Например:

Двумерный срез куба, разрезанный по продавцу Менеджер 3 и развёрнутый по «годам» и «продуктам».

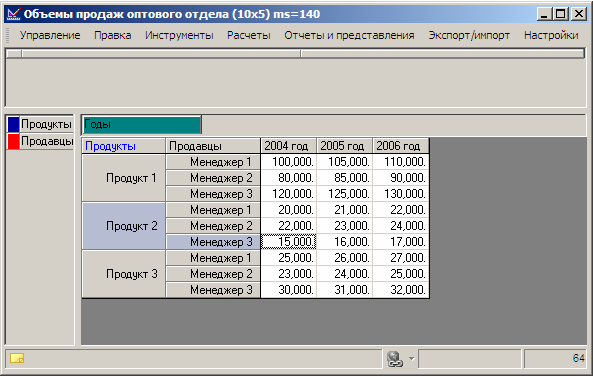

Если разместить на оси «строк» или оси «столбцов» более двух измерений, то получим двумерную иерархическую таблицу с большим числом развёрнутых измерений, например:

Особенности Измерений

Измерения в PlanDesigner могут включать в себя не только перечень простых атрибутов. Например, в рассматриваемом примере , как правило , интересуют итоги:

- по продуктам,

- по продавцам,

- за период.

Их можно получить, если в измерениях определить атрибуты через формулы, т.е. атрибут «Всего по продавцам» в измерении «Продавцы» равен «Всего по продавцам» = «Менеджер 1» + «Менеджер 2» + «Менеджер 3».

Соответственно, атрибуты :

«Всего по продуктам» = «Продукт 1» + «Продукт 2» + «Продукт 3»

«Всего за период» = «2004 год» + «2005 год» + «2006 год»

На рисунке показан «кубик», c данными атрибутами в измерениях

в системе PlanDesigner срез по фронтальной плоскости этого кубика может выглядеть как:

и суммарный результат, как видно на рисунке, «Всего за период», «Всего по продуктам», «Всего по продавцам» равен 1 368 000.

В измерениях возможно использовать атрибуты, в которых задаются не только простое суммирование. Например, измерение «выручка», которое рассмотрим чуть ниже, содержит атрибуты: «количество», «цена», «стоимость». Причем атрибут «стоимость» рассчитывается как «стоимость» = «количество» *«цена».

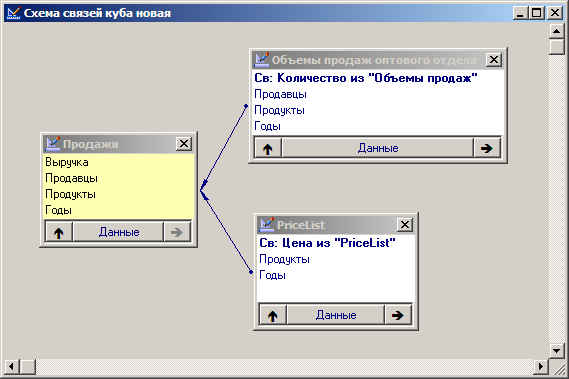

Связи

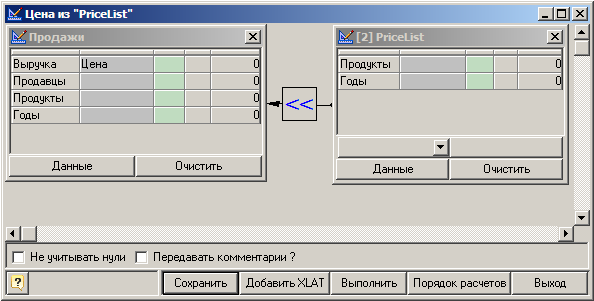

Другим концептуальным понятием в PlanDesigner является понятие “связи”. Связь – это правило преобразования данных, согласно которому данные из ячейки «куба–источника» попадает в ячейку «куба-приемника».

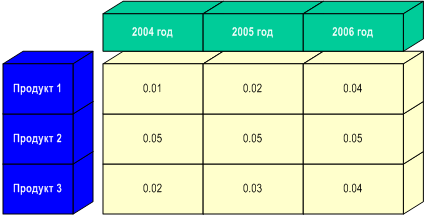

Рассмотрим ситуацию, когда есть прайс-лист на товары, установлены объемы продаж по продуктам и продавцам и представляет интерес видеть в одном месте объемы продаж в количественном и стоимостном выражении.

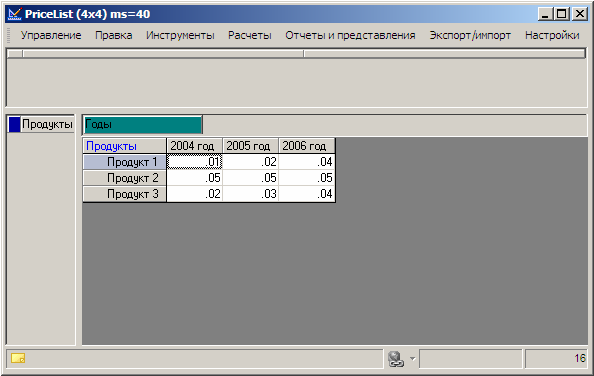

Уже есть один куб в котором приведены данные об объемах продаж в количественном выражении. Рассмотрим новый куб “PriceList”, в котором заданы цены товаров. Он состоит из уже рассмотренных выше измерений “Продукты” и “Годы”

Сооветственно в системе "PlanDesigner" он будет выглядеть как обычная двумерная матрица.

Создадим куб “Продажи”, в котором содержаться измерения:

- “Продавцы ”

- “Продукты ”

- “Годы ”

- “Выручка ”

И определим две связи

- “Количество из Объемов продаж”

- “Цена из PriceList”

которые после их создания в PlanDesigner могут выглядеть как представлено на рисунке:

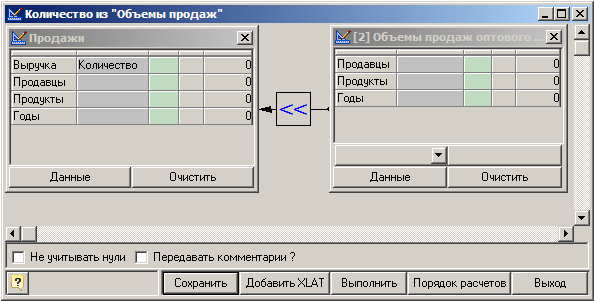

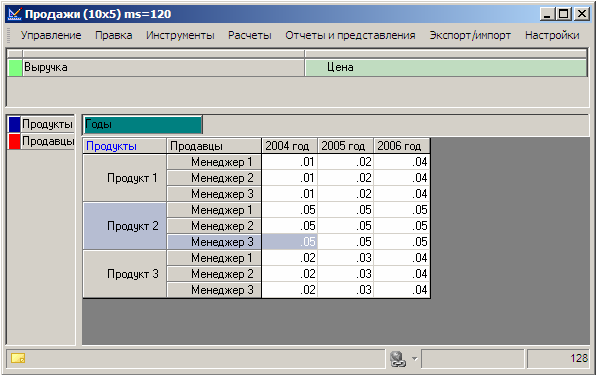

Первая связь передает в куб “Продажи” данные о количестве продаж товаров из куба “Объем продаж”.

После выполнения этой связи в кубе “Продажи” появятся данные:

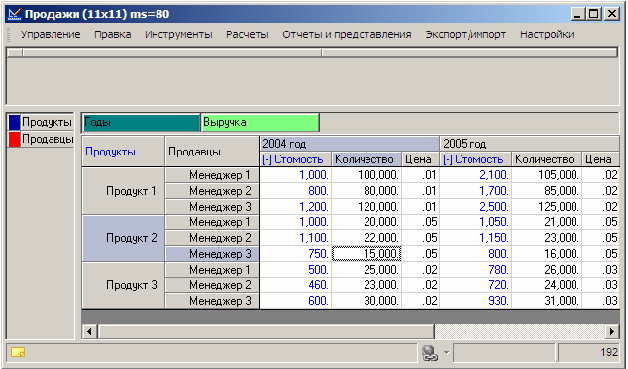

Вторая связь передает в куб “Продажи” данные о цене товара:

После выполнения этой связи в кубе “Продажи” появятся данные:

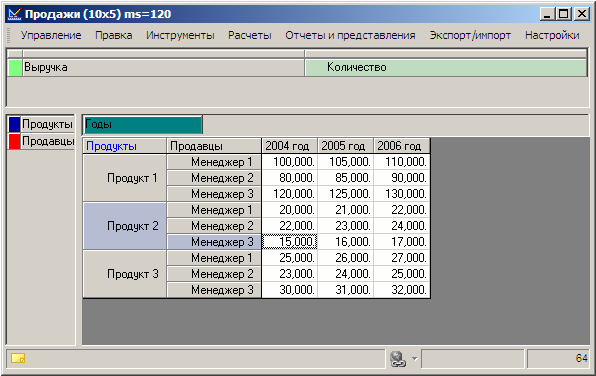

И после расчета куба получим полную картину о продажах в количественном и стоимостном выражениях:

Набор кубов и связей между ними позволяют создавать совокупность связанных многомерных бюджетов. Обычно модель системы бюджетного управления и контроля содержит в своем составе не менее нескольких сотен кубиков. Эти кубы собираются в модели (например, модели “Операционный бюджет продаж – план”, “Операционный бюджет продаж – факт” ), в свою очередь модели собираются в группы (например, “Бюджет Холдинга”, “Бюджет Управляющей компании”, “Бюджет Филиала 1”, “Бюджет Филиала 2” и т.д.).

Выводы

Таким образом, в статье затронуты некоторые проблемы реализации управленческого учета в части систем бюджетного управления и контроля. На примере системы PlanDesigner рассмотрены те "кирпичики", из которых строится решение для автоматизации бизнес-процессов бюджетирования предприятий. В следующей статье будет рассмотрен пример модели системы бюджетного управления и контроля для торговой организации и ее реализацию в системе PlanDesigner.

Автор выражает признательность и благодарность руководителям группы компаний ©MATRIXGROUP, за любезно предоставленные материалы и разрешение их использовать в статье.

Читайте также:

Планирование закупок в Axapta на примере торговой компании

Пример бюджетирования в Аксапте

Анализ ликвидности в Аксапте