СТАТЬИ >> БАНКОВСКОЕ ДЕЛО

Как кредитному кооперативу конкурировать с банком?

В данной статье я, как руководитель молодого кооператива, хочу поделиться мыслями, которые, как мне кажется, могли бы быть полезны и актуальны другим молодым кооператорам.

Итак, допустим, что молодой кооператив сделал все необходимые первые шаги, ответив на ключевые вопросы — «Открывать или не открывать?», «Какой открывать — КПК или СКПК?», «Какие устанавливать процентные ставки?» И вот мы уже сталкиваемся с вопросом «Как работать?». На этом этапе для меня крайне важным кажется соблюдение двух архиважных подходов к деятельности кооператива.

Первое, с чего необходимо начать работу, — это обучение сотрудников. Возможно, следующее утверждение прозвучит достаточно банально, но процесс обучения в финансовой сфере не должен прекращаться никогда. Говорю об этом, так как лично видел немало кооперативов, которые поучаствовали всего в одном семинаре, посвященном открытию кооператива, и на этом посчитали свои амбиции в плане обучения полностью удовлетворенными, получив в конце концов не самый оптимистичный итог. Нам в этом плане очень повезло, так как вся консультационная помощь на начальном этапе становления кооператива была оказана безвозмездно Программой Развития ООН (ПРООН). Для кооперативов РСО-Алания ПРООН были приглашены консультанты РМЦ, ФРСКК, Форус Банка, и наши сотрудники в результате обучения получили сертификаты на следующих семинарах:

1. Организационно-правовые основы деятельности МФО.

2. Займы выдаваемые и привлекаемые, потребности населения и максимальная эффективность.

3. Изменения в законодательстве.

4. Финансовые стандарты кооператива.

5. Управление рисками.

6. Бухгалтерский учет в КПК.

7. Организация эффективной деятельности КПК.

Я перечислил все вышеуказанные семинары для того, чтобы подчеркнуть неоспоримую важность наличия достаточных знаний в области оценки заемщика, видения его бизнеса, оценки рисков и управления ими. В дальнейшем, когда у кооператива появились первые свободные средства, было принято решение не останавливаться, а продолжать обучение ключевых сотрудников.

Второй очень важный вопрос — это осознание своего места в новых условиях, предполагающих наличие на рынке достаточного количества предложений о предоставлении финансов. В нашем случае, выбрав целевой группой предпринимателей, мы столкнулись на финансовом рынке РСО-Алания (к сведению читателей, не самом насыщенном предложениями для предпринимателей) с предложениями от ВТБ 24, Федерального фонда микрофинансирования и Фонда микрофинансирования АМС г. Владикавказ, Банка Москвы. Также вскоре ожидается предложение от Сбербанка. И это указаны только те финансовые институты, которые работают в поле кооперативов. Думаю, не стоит говорить читателям, что это значит. Возникает вопрос — как заинтересовать людей во вступлении в кооператив. Чем мы лучше других? Конечно, ни низкими процентными ставками, ни сроком, на который выдаются займы, молодой кооператив похвастаться не может. Как же быть? Единственный выход, на мой взгляд — это предоставление УСЛУГИ.

Прошли те времена, когда можно было просто предложить шикарную обертку и вкусную начинку. Сейчас покупатель хочет также получать приятные эмоции как результат достойного обслуживания во всех сферах. Поэтому молодые кооперативы должны набирать стрессоустойчивых, приятных и понимающих что такое сервис, сотрудников. В нашем случае мне удалось найти девушек, имеющих опыт работы в потребительском кредитовании, прошедших массу тренингов по культуре общения, стрессоустойчивости, а также ряд других обучающих курсов, позволяющих мне, как руководителю, не сомневаться в степени их лояльности, а также способности профессионально общаться с заемщиками. И все это для достижения главной цели – предоставления УСЛУГИ, которую я бы определил как наличие адекватного отношения и удобства. Попробую описать свое видение этих двух понятий.

Что такое отношение? Если в банке вы стоите в очереди, то в кооперативе у вас личный менеджер по займам. Если в фонде строгий график погашения, то в кооперативе в рамках установленного срока вы вольны предложить свой график. Если, в конце концов, у вас возникают проблемы с выплатой займа и вы можете объективно и честно об этом сказать, то в кооперативе вам пойдут навстречу и посоветуют различные пути выхода из создавшейся ситуации. Пайщик также должен иметь возможность задать интересующие его вопросы и получить квалифицированный ответ от любого сотрудника, начиная от менеджера по займам, бухгалтером, заканчивая руководителем. В нашей практике это один из самых действенных механизмов для увеличения чувства ответственности заемщика.

Что такое удобство? Кредитный кооператив должен быть там, где он нужен клиенту! Это выражение должно стать аксиомой для сотрудников. Надо помочь заполнить анкету — пожалуйста. Надо приехать к заемщику — пожалуйста. Вам необходимо воспользоваться оргтехникой — пожалуйста. Можно долго говорить о техниках, используемых менеджерами по займам, но для чего, если они ни на йоту не отличаются от тех, которые написаны в учебниках по продажам? Я уверен, что если даже кооператив молодой и не может заказать специальные тренинги по обучению, а сотрудники еще не набрали достаточного практического опыта, то можно просто вооружиться базовыми нормами поведения в обществе, и этого будет более чем достаточно. Не сложно встать, когда входит новый посетитель, не сложно улыбнуться и спросить, не хотел бы он чаю, а также не сложно его сопроводить до двери, когда он покидает ваш офис.

Все это не ведет к значительному увеличению расходов по обслуживанию займа, но зато вы получаете эффект, который будет прямо пропорционален вложенным усилиям. И самое главное, вы получаете высокий уровень лояльности ваших заемщиков. Что и требовалось доказать.

СТАТЬИ >> БАНКОВСКОЕ ДЕЛО

Финансирование начинающих предпринимателей через кредитный кооператив: региональный опыт

Опыт выдачи микрозаймов пайщикам КПК «Капитал Плюс» интересен не потому, что Тольятти – самый крупный российский моногород. И не только потому, что эта программа реализуется в кредитном кооперативе. Пример системного подхода к реализации задачи микрофинансирования начинающих предпринимателей из числа безработных может быть полезен для населенного пункта любого «масштаба» и микрофинансового института любой организационно-правовой формы, особенно если его сотрудники – тоже «начинающие».

Самый большой моногород.

В городском округе Тольятти Самарской области проживает 720 тыс. человек. Более 70% экономически активного населения работают на АвтоВАЗе и предприятиях, непосредственно связанных с автозаводом.

Таким образом, АвтоВАЗ является градообразующим предприятием, где до начала сокращений работало 106 тысяч человек (2007 год). План оптимизации производства предполагает сокращение численности работников завода до 75-72 тысяч. По данным Центра занятости Тольятти, на 1 января 2009 года на учете состояло 3080 человек. А уже 1 января 2010 года – официально безработными числилось 16 732 человека.

Благодаря реализации Программы дополнительных мероприятий по снижению напряженности на рынке труда количество безработных снизилось до 10 000 человек. В том числе более 1000 безработных получили финансовую поддержку на открытие собственного дела за все время реализации программы.

Кроме того, задачу занятости населения и ухода Тольятти от статуса моногорода призваны решить проекты создания особой экономической зоны и строительство технопарка в сфере высоких технологий «Жигулевская долина» в Тольятти. Но даже такие крупные проекты, призванные стать альтернативным полюсом притяжения трудовых ресурсов в таком городе, как Тольятти, не смогут полностью решить проблему занятости и самозанятости населения.

Микрофинансовый сектор в Тольятти, так уж сложилось исторически, был до недавнего времени представлен только кредитными кооперативами, которые стали первыми в Самарской области и начали свою деятельность именно на производствах АвтоВАЗа, в 1995 году. В 2010 году целевые займы предпринимателям города начал выдавать Самарский областной фонд микрофинансирования, а в текущем, 2011-м планирует начать свою работу муниципальный фонд поддержки и развития субъектов малого и среднего предпринимательства. Как кооператив работает с начинающими предпринимателями.

Кредитный кооператив «Капитал Плюс» начал работу в Тольятти в апреле 2000 года. За время деятельности было выдано более 3200 займов на сумму свыше 100 млн. рублей, перечислено налогов в бюджет и внебюджетные фонды около 3 млн. рублей. Решением общего собрания кооператива в 2008 году было утверждено отдельное Положение о порядке предоставления займов членам кооператива – субъектам малого предпринимательства. В ноябре 2009 года в рамках этого положения была принята программа «Целевые предпринимательские микрозаймы», реализация которой осуществляется за счет средств, полученных кооперативом на конкурсной основе от ГУП «Гарантийный Фонд поддержки предпринимательства Самарской области».

Более 80% заемщиков – начинающие предприниматели, в основном из числа бывших безработных жителей города, получивших субсидии Центра занятости. Выше мы не случайно уделили внимание специфике города: исторически высокая занятость населения на крупных предприятиях не могла не отразиться на особой ментальности тольяттинцев, их слабой готовности к несению рисков предпринимательской деятельности. Поэтому очевидно, что первейшей задачей специалистов кредитного кооператива стала разработка технологии оценки кредитоспособности таких заемщиков.

Руководитель кооператива, Перфильева Альбина, входит в состав городской комиссии Центра занятости и уже во время защиты потенциальными предпринимателями своих бизнес-планов имеет возможность оценить перспективу дальнейшего финансирования их бизнеса и проинформировать о возможностях микрофинансовой поддержки. Кроме этого информация о предоставлении предпринимательских займов периодически размещается на сайте городского Департамента потребительского рынка и предпринимательства.

Это важный этап работы, позволяющий

определить в первую очередь наличие потребности в дополнительном ресурсе для реализации предпринимателями их проектов.

Очное живое общение с этими людьми позволяет впоследствии реализовать принцип индивидуального подхода к каждому

заемщику. На этом этапе уже можно определить — к какой категории относится потенциальный заемщик:

- Человек ли это, оказавшийся безработным в силу жизненных обстоятельств

или массовых сокращений;

- Или же этот «безработный» решил

легализовать свою деятельность и начать

платить налоги;

- Есть еще категория потенциальных

предпринимателей, когда-то уже имеющих

печальный опыт ведения бизнеса и решивших сегодня в условиях новой государственной политики возродить свою деятельность.

Очевидно, что работу с каждой из категорий потенциальных заемщиков кооператив выстраивает соответственно. Например, в кооператив обратился с заявлением о предоставлении займа начинающий предприниматель, сокращенный с завода (молодой человек работал на конвейере). Решение предоставить ему заем под поручительство работающих на АвтоВАЗе и в бюджетной организации взрослых членов семьи оправдало себя.

Поддержка его начинаний со стороны родственников явилась главным гарантом возврата этого займа. Вообще субсидия Центра занятости в размере 58 800 рублей – стартовый ресурс. Впоследствии, по мере развития бизнеса, возникает потребность в дополнительных средствах – основных и оборотных. Коммерческий банк в соответствии со своими регламентами в принципе не может кредитовать субъект предпринимательства, только что прошедший государственную регистрацию. Даже для того, чтобы получить субсидию, адресованную начинающим предпринимателям, затраты сначала надо произвести.

В качестве типичного примера развития микробизнеса можно привести следующий: семейная пара решила заняться производством эксклюзивного сувенирного шоколада. Проект был успешно защищен в комиссии городского центра занятости, получен соответствующий грант. Для фигурной отливки шоколада необходимо специализированное оборудование, и этот проект стал одним из победителей городского конкурса субсидирования затрат начинающих предпринимателей. В качестве пайщика кооператива предприниматели получили целевой заем, и кредитный кооператив по поручению пайщика произвел за него оплату за оборудование. Обеспечение — залог приобретаемого оборудования и поручительство третьих лиц. После оформления договора и получения субсидии договор займа либо погашается полностью, либо частично – оставшиеся средства пополняют оборотный ресурс субъекта предпринимательства.

При первом обращении предпринимателя в кооператив определяются его потребности и цели, разъясняются принципы работы КПК, права и обязанности пайщиков, условия предоставления займов. Далее – программа скоринг-анализа с применением балльной системы оценки по сведениям, полученным от заемщика, которая дает скорее формальный результат, требующий дальнейшей корректировки. Внимательно изучается бизнес-проект потенциального заемщика, особенно в части экономического обоснования возврата займа.

Что касается бухгалтерской и налоговой отчетности, то на этом этапе, скорее, проверяется ее наличие и своевременность, поскольку налоговый режим и малый срок деятельности потенциальных заемщиков позволяют делать выводы в основном относительно их дисциплинированности. Важную информацию для принятия решения специалисты кооператива получают из каталога кредитных историй Приволжского кредитного бюро, договор с которым заключен в 2006 году. Выезд специалиста кооператива на место осуществления заявителем предпринимательской деятельности – заключительная стадия процедуры, необходимой для принятия решения по предоставлению займа. Этот этап изучения управленческого учета потенциального заемщика, определения на месте реальности воплощения предоставленного бизнес-проекта. И не только. Ряд необходимых для принятия решения сведений можно почерпнуть исключительно в ходе выездной проверки. В 30% случаев именно по ее результатам принимается решение об отказе в предоставлении займа. Поэтому, несмотря на трудоемкость, выездная проверка является обязательной.

Технология оценки кредитоспособности заемщиков-предпринимателей регулярно пересматривается и модернизируется. В течение года работы в рамках проекта по выдаче микрозаймов полностью отсутствует просроченная задолженность платежей по займам на предпринимательские цели. Целевой заем от Гарантийного фонда Самарской области позволил кооперативу предоставлять своим членам – предпринимателям микрозаймы под 15% годовых (это эффективная ставка). Займы на предпринимательские цели предоставляются на срок до 12 месяцев в сумме до 1 млн. рублей при залоговом обеспечении и (или) поручительстве физических лиц. На практике средний размер займа составляет 250 000 рублей. Большинство микрозаймов заключается с планом погашения ежемесячно равными долями для возможности их регулярного мониторинга.

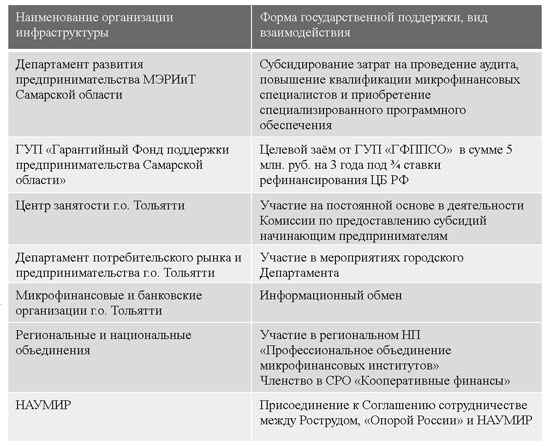

Для многих наших коллег процедура работы с пайщиками-предпринимателями, возможно, покажется стандартной. На примере этой таблицы видно, как при реализации программы «Целевые предпринимательские займы» по обеспечению доступности финансовых ресурсов для начинающих предпринимателей кредитный кооператив вписывается в систему мер поддержки субъектов малого и среднего предпринимательства на областном и городском уровнях, участвует в деятельности федеральных объединений:

1. В 2009 году получены субсидии министерства экономического развития, инвестиций и торговли Самарской области по затратам на проведение аудита и повышение квалификации специалистов по конкурсу, организованному областным Департаментом развития предпринимательства.

2. В 2010 году получен целевой заем от ГУП «ГФППСО» в сумме 5 млн. руб. на 3 года под ¾ ставки рефинансирования ЦБ РФ.

3. Руководитель кредитного кооператива на постоянной основе участвует в деятельности Комиссии городского центра занятости по предоставлению субсидий на открытие собственного дела начинающим предпринимателям.

4. Специалисты кооператива принимают участие в мероприятиях городского Департамента потребительского рынка и предпринимательства.

5. С микрофинансовыми и банковскими организациями Тольятти налажен информационный обмен. Кооператив является членом НП «Лига кредитных союзов Поволжья», в настоящее время проходит процедуру вступления в СРО «Кооперативные финансы» и планирует участие в деятельности регионального Некоммерческого партнерства «Профессиональное объединение микрофинансовых институтов».

6. Летом 2010 года кредитный кооператив «Капитал Плюс» присоединился к Соглашению о сотрудничестве между Рострудом, «Опорой России» и НАУМИР.

Профессиональная деятельность в сфере микрофинансов предъявляет высочайшие требования к уровню нашей компетенции: необходимость эффективно работать с целевыми бюджетными средствами, привлеченными займами и сбережениями физических лиц, грамотно управлять рисками, обеспечивать финансовую и организационную устойчивость наших организаций. Из самых насущных проблем микрофинансирования начинающих предпринимателей необходимо выделить низкий, подчас критичный уровень финансовой грамотности заемщиков-предпринимателей. Безусловно, для кредитного кооператива, как и для любого микрофинансового института, это один из основных финансовых рисков, который бы хотелось минимизировать. На решение этой задачи, в частности, будет нацелена работа регионального представительства РМЦ в Самарской области.

СТАТЬИ >> БАНКОВСКОЕ ДЕЛО

Иностранные банки покидают Россию

Иностранные банки покидают Россию, объясняя это высокими рисками и неблагоприятным инвестиционным климатом. Эксперты считают, что те, кто не смог прижиться в России, допустили ряд стратегических ошибок и оказались не готовы к конкурентной борьбе в посткризисный период.

Иностранные финансовые организации покидают Россию. За последние 2-3 месяца такие международные монстры банковского и инвестбанковского бизнеса как Barclays, Swedbank, Rabobank, Santander и другие решили полностью или частично закрыть свой бизнес в нашей стране, и прежде всего его розничную составляющую.

При этом банкам не жаль отдавать дорогостоящие лицензии или же продавать свои «дочки» за незначительные суммы. Так, например, Barclays, вышел на российский рынок незадолго до кризиса в 2008 году, приобретя Экспобанк за 745 млн долларов (с рекордным коэффициентом к капиталу 4). Сейчас банк носит название "Барклайс банк". Покупатель на него пока не найден, но речь идет уже об оценке в 2-2,5 раза ниже, чем было при покупке. «Цена может опуститься до 333 млн долларов. В этом случае Barclays не вернет даже половины своих инвестиций», — отмечает начальник аналитического отдела Банка корпоративного финансирования Максим Осадчий.

Иностранцы объясняют свой уход разными причинами: сменой стратегии, ужесточением госрегулирования в России и снижением конкуренции из-за расширения Сбербанка и ВТБ, и даже опасением распространения ближневосточного конфликта на Россию. «Сегодня на Ближнем Востоке происходят массовые волнения — антиправительственные выступления вспыхнули в Тунисе, Египте и Бахрейне. Как и в этих странах, в России наблюдается большой разрыв в распределении материального благосостояния. Поэтому антиправительственные выступления «вероятны не только на Ближнем Востоке»», — объяснил председатель совета директоров Barclays Capital в России Ханс-Йорг Рудлофф. Он также заявил, что Москва никогда не сможет стать международным финансовым центром, прогнозы правительственных чиновников неадекватно оптимистичны, и бизнес в этой стране не самое выгодное предприятие.

«После долгих и тщательных размышлений мы приняли решение, что в ближайшие годы приоритетными рынками по расширению нашей банковской деятельности для нас будут Китай, Индия, Бразилия и США», — сообщила представитель Rabobank Манель Вриженоэк. Однако эксперты считают, что за подобными не слишком адекватными объяснениями стоят более глубокие экономические причины и провалами в стратегии экспансии на российский рынок.

До кризиса глобальные банки предоставляли «дочкам» сравнительно дешевое финансирование, что обеспечивало им конкурентные преимущества на российском рынке. Во время кризиса вопрос о финансировании дочерних структур для многих из них перестал быть приоритетным. Если в период с конца 2003-го по конец 2008 года доля нерезидентов выросла с 5,2% до 28,5%, то к началу 2011 года она сократилась до 24,6%.

Уход зарубежных игроков с российского рынка связан с мировым финансовым кризисом, считает гендиректор "Интерфакс-ЦЭА" Михаил Матовников. "Многих из них государства заставляют что-то продавать, чтобы вернуть деньги. А продавать начинаешь с того, что кровоточит", — говорит он.

В кризис активы дочек иностранных банков, которые объявили о выходе из России, значительно снизились. В 2010 году активы банка Santander снизились на 43%, до 4 млрд рублей, в том числе портфель кредитов физлицам уменьшился на 32%, до 3,5 млрд рублей. По словам главы "Барклайс банк" Николая Цехомского, выходить в прибыль по итогам 2009 и 2010 годов "дочке" помогала финансовая помощь материнской группы. В 2009 году она составила 4,3 млрд рублей, а в 2010 году — 496 млн рублей. Без учета этих вливаний, которые вносились в капитал в виде прибыли, убыток банка в 2009 году мог составить 3,8 млрд рублей, а в 2010 году — порядка 400 млн рублей. Чистый убыток Rabobank за 2010 год составил 54,6 млн рублей.

Некоторым зарубежным банкам, начавшим работу с физическими лицами перед кризисом, просто не удалось существенно нарастить объемы, что сделало их бизнес здесь нерентабельным. «Банку, чья доля на рынке розничного кредитования сегодня незначительна, дешевле свернуть это направление бизнеса, чем развивать», — поясняет зампред правления банка «Ренессанс Кредит» Олег Скворцов.

Другой причиной ухода стало нежелание иностранцев работать на малодоходном рынке. В 2004-2008 годах иностранные банки в России развивали розничное направление, когда экономика и доходы населения стремительно росли. Неплохой доход можно было получить практически каждому игроку рынка, даже тому, кто не разрабатывал специфических стратегий и не вкладывал больших инвестиций в развитие и инструменты повышения конкурентоспособности.

Еще одна причина неудачи, по мнению председателя правления банка «Хоум Кредит» Ивана Свитека, то, что управление розничным бизнесом в России осуществлялось головной организацией, а местным руководителям не были делегированы необходимые полномочия самостоятельно принимать важные стратегические решения. «А это очень важный момент, ведь российский рынок своеобразен. Он интересен, в него нужно погрузиться с головой, чтобы понять, как устроены основные процессы и, безусловно, на нем нельзя экономить. В частности, местная среда характеризуется низким уровнем проникновения банковских услуг среди населения, что требует от банков дополнительных затрат на продвижение. Уровень финансовой грамотности населения невысок, и это требует дополнительных бюджетов на просветительскую работу. Кроме того, нужно четко понимать, на какие сегменты «ставить» — ряд продуктов, на которые традиционно рассчитывали многие «иностранцы» (привилегированное обслуживание, ипотека, кредитование девелоперов), себя здесь не оправдали. В итоге головные офисы не стали увеличивать расходы на российские «дочки» из-за их недостаточной оценки внутренних операционных рисков», — отмечает Свитек.

При этом не все иностранцы разочаровались в России. Универсальные банки, занимающиеся кредитованием как корпоративного сектора, так и физлиц, свое присутствие тут не только не сворачивают, но и развивают. «Лучше всего пережили кризис те банки, которые продолжили работать в России и не потеряли позиций на рынке. В частности, справились с кризисом UniCredit, крупнейший иностранный банк в России, «Росбанк», Райффайзенбанк и Home Credit», — отметила замначальника аналитического отдела «Инвесткафе» Александра Лозовая.

"Юникредит Банк" и "Райффайзенбанк" входят в десятку крупнейших банков по объему активов и пока никуда из России не собираются. "Юникредит" даже, наоборот, назывался в числе потенциальных претендентов на покупку Банка Москвы и на участие в Почтовом банке.