СТАТЬИ >> БУХУЧЕТ, АУДИТ

Интегрированная отчетность - новая модель отчетности для бизнеса

факультета экономики НИУ-ВШЭ

Журнал МСФО "Корпоративная финансовая отчетность. Международные стандарты" №7, 2011 г.

Концепция интегрированной отчетности в последнее время занимает первые страницы профессиональных изданий мира аккаунтинга. Глобальный финансовый кризис выявил необходимость новой экономической модели, которая могла бы защитить бизнес, инвесторов, сотрудников и общество от серии последующих все более глубоких кризисов.

В настоящее время в целях многих компаний над долгосрочными задачами улучшения жизни общества часто преобладают краткосрочные выгоды, запуская механизмы более агрессивного в отношении рисков бизнес-поведения и моделей принятия решений. Это не может не привести к рыночной нестабильности такого масштаба, который угрожает целым отраслям и экономикам стран. Один из аспектов критики настоящей модели корпоративной отчетности состоит в том, что сейчас в ней не уделяется достаточно внимания таким факторам, как риск, стратегия, надзор и устойчивость бизнес-модели предприятия.

Защитники новой модели интегрированной отчетности предполагают, что включение всех этих нефинансовых, но тем не менее критичных для функционирования бизнеса компонентов в отчетность позволит улучшить ее качество и отразить существенное влияние фактора окружающей среды, социального и надзорного факторов (environmental, social and governance, ESG): здесь речь идет об использовании природных ресурсов, защите прав человека и воздействии бизнеса на общественные явления и изменения климата. Новая модель рассматривается как возможный способ получения более полной картины деятельности отчитывающегося предприятия, отражающей риски и возможности и более логично увязывающей воедино факторы ESG и финансовые результаты.

Целью является создать единую и всеобьемлющую концепцию корпоративной отчетности, которая была бы структурирована вокруг стратегических задач организации, ее модели бизнеса и корпоративного управления. Задачи такой концепции сформулированы следующим образом:

- Удовлетворить информационные потребности долгосрочных инвесторов, показав последствия принятия решений в долгосрочной перспективе.

- Отразить взаимосвязь между факторами ESG и финансовыми факторами в принятии решений, влияющих на долгосрочные результаты деятельности бизнеса, сделав понятной и прозрачной связь между устойчивостью бизнеса (sustainability) и его экономической ценностью (economic value).

- Обеспечить формат отчетности по ESG-факторам для систематического включения в процесс принятия решений.

- Сместить акцент в показателях оценки результатов работы бизнеса с краткосрочных на долгосрочные.

- Отразить в отчетности больше информации, которую использует менеджмент для ежедневного управления операциями.

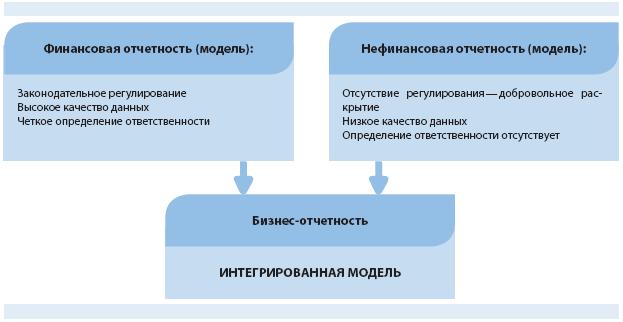

На схеме 1 представлены основные компоненты интегрированной отчетности, которые должны найти свое место в разрабатываемой концепции: уже публикуемая сейчас в разных формах финансовая информация, информация по социальному фактору и влиянию бизнеса на окружающую среду, информация по реализации надзора и существующим компенсациям руководства, а также комментарии менеджмента.

Схема 1. Структура концепции интегрированной отчетности

Идея разработки и использования «новой модели отчетности бизнеса» далеко не нова. Стало уже своего рода традицией в периоды экономических катаклизмов говорить о несостоятельности старой модели отчетности бизнеса и призывать к существенному реформированию — вплоть до разработки кардинально нового подхода. История таких обсуждений начинается с 70-х гг. прошлого столетия, и один тот факт, что глобальное применение Международных стандартов финансовой отчетности (МСФО) согласовывается уже более 30 лет, позволяет понять сложность достижения глобального консенсуса.

Но даже если оставить в стороне вопросы практической реализации новой модели, на концептуальном уровне не существует единого подхода ни к «моделированию» бизнес-отчетности, ни к самой необходимости столь кардинальных изменений. Только на основе формального применения четкого определения «модели» можно отсеить большое количество предлагаемых вариантов.

Термин «модель бизнес-отчетности» используется в учетной литературе достаточно свободно. Кристиан Нильсен определяет основные характеристики модели бизнес-отчетности следующим образом:

- цель ( внешняя коммуникация);

- описание содержания;

- структура раскрытия этого содержания;

- метод получения данных.

На схеме 2 изображена задача объединения двух видов отчетностей при создании третьей — бизнес-отчетности, но будет ли это «грамотное» сложение моделей или будет создана принципиально новая модель, пока неясно.

Отчетность вынуждена эволюционировать из-за необходимости отражения изменений в самом бизнесе, в информационных технологиях, в потребностях пользователей. В различных юрисдикциях существуют различные требования. В рамках одной юрисдикции, как правило, встречаются разные подходы к различным предприятиям — в зависимости от их размера, вида собственности и деятельности.

И наконец, меняются сами требования — это непрерывный процесс. Но насколько процесс этих изменений должен отражать революционный характер заявлений об их необходимости?

Схема 2. Бизнес-отчетность — интегрированная модель

Основная критика существующей модели финансовой отчетности сейчас сосредоточена в следующих областях:

- Финансовая отчетность не решает поставленных перед ней задач, или, другими словами, создает ложное впечатление о компании у пользователей, потому что она «историческая» — отражает результаты прошлых событий, количественная и «только финансовая».

- Существующая модель неадекватно отражает нематериальные активы — большинство нематериальных активов, созданных «внутри» компании, не проходят тест на признание активов в соответствии с МСФО и поэтому не показываются на балансе компании.

- Несостоятельность оценок по текущей стоимости — в период финансового кризиса и после него были высказаны большие сомнения в правомерности использования оценок по справедливой стоимости или по рынку, хотя это не совсем одно и то же. Заявляется, что оценка по справедливой стоимости, по крайней мере финансовых инструментов, приводит к усилению финансового кризиса.

- Несостоятельность оценок по исторической стоимости — этот аргумент существует уже больше 60 лет и прямо противоположен предыдущему: новый подход должен базироваться на текущей стоимости. Формы текущей стоимости варьируются во времени, в последнее время актуальна справедливая стоимость.

- Проблемы признания обязательств и раскрытия информации о финансовых инструментах — в прессе представителями профессии — бухгалтерами и аудиторами многократно высказывалось мнение о том, что некоторые из существующих практик, диктуемые требованиями МСФО, неадекватны.

Как видно из определения модели, под бизнес-отчетностью понимается не только годовой отчет. Для многих компаний годовой отчет уже давно стал только малой частью той информации, которая раскрывается внешним пользователям, и к тому же самая важная информация, например прибыли за год, уже оказывается донесенной до общественности к тому времени, как появляется годовой отчет.

Распространение XBRL

Еще одним из аспектов критики существующей ситуации является не только содержание модели, но и способ «доставки» информации до пользователя. Здесь большие надежды связывают с новым методом «маркировки » финансовой информации в отчетности или присваивания тегов — XBRL (Business Reporting Language). Комиссия по ценным бумагам и биржам США (SEC) разъясняет, что «теги уникально идентифицируют отдельные данные в финансовой отчетности компании, так что по ним можно легко делать поиск в Интернете, их можно загружать в расчетные таблицы, базы данных и использовать в любого рода сравнительной и аналитической работе инвесторов, аналитиков и журналистов».

Распространение XBRL растет: SEC постепенно вводит требования для публичных компаний США предоставлять информацию в формате XBRL, и процесс начался с самых крупных компаний; в Великобритании этот формат уже используется и для налоговых файлов, и для системы хранения информации о публичных компаниях (Company House), и это требование станет обязательным уже через несколько лет. Руководителем XBRL Int. было заявлено, что если бы использование этого языка было повсеместным, финансовый кризис можно было бы предотвратить.

Нефинансовая информация в отчетности

Спор по поводу целесообразности создания и внедрения модели нефинансовой отчетности уже практически выигран сторонниками «моделирования» — если существует жестко регулируемая финансовая отчетность, содержащая четкие инструкции о том, что должно быть раскрыто, как это следует оценивать и как представлять, то почему не реализовать похожий подход для нефинансовой отчетности?

Согласно отчету компании «Делойт» Write from the Start: Surveying Narrative Reporting in Annual Reports, за последние 10 лет объем финансовой информации увеличился почти вдвое, а нефинансовой информации — в 6 раз и теперь занимает почти 54 % годового отчета (выборка взята из публичных компаний Великобритании).

Годовой отчет холдинга HSBC прекрасно иллюстрирует мысль об увеличении объемов бизнес-отчетности в целом и ее нефинансовой части в отдельности:

Годовой отчет холдинга HSBC

| Год | Финансовые | Финансовые отчеты, % | Прочие | Прочие отчеты, % | Итого |

| 1999 | 61 | 49 | 63 | 51 | 124 |

| 2008 | 119 | 25 | 353 | 75 | 472 |

При этом, несмотря на такое количество нефинансовой информации, как таковой общепринятой модели нефинансовой отчетности, соответствующей определению, не существует. Есть только обязательные требования органов различных юрисдикций — в основном требования комиссий по ценным бумагам и биржам и Европейского совета:

- для публичных компаний раскрывать любую информацию, которая с большой вероятностью может повлиять на цену акции;

- некоторые принципы, применяемые к некоторым частям бизнес-отчетности, такие как бизнес-обзоры в Европе;

- более конкретные требования по раскрытию отдельных категорий информации, например относящейся к директорам компании.

Огромное количество информации, раскрываемой компаниями добровольно, отражает желания менеджмента донести эти сообщения до внешнего мира и его предположения о том, что внешнему миру было бы интересно. Поэтому модель, которая говорит ответственным за подготовку информации, что они должны делать, а пользователям — чего они могут ожидать; модель, которая обеспечивает достаточный уровень раскрытия и, что, может быть, самое важное, гарантирует приемлемый уровень сравнимости информации, — такая модель нефинансовой отчетности по крайней мере внесла бы определенный порядок в «хаос», существующий сейчас.

Что раскрывать?

Существует ряд проблем, связанных с разработкой и внедрением такой модели. Один из главных вопросов состоит в том, насколько вообще возможно определить в деталях информацию, необходимую для раскрытия, чтобы она была полезной. Понятие «полезности» настолько сильно диверсифицировано по рынкам, бизнесам и даже по обстоятельствам функционирования компаний, что невозможно объективно определить, какой вклад вносят те или иные показатели в успех бизнеса. Иногда менеджеры сами не знают, что приводит их корпорацию к успеху. По тем же причинам такую информацию сложно проверить независимым образом. К тому же стоимость сбора и подготовки такой информации обещает быть высокой, и это вызовет негативную реакцию компаний, подготавливающих отчеты.

Однако это не означает, что единые общие принципы подготовки такой отчетности не будут полезны. Примерами таких попыток являются предложения Комитета по Международным стандартам финансовой отчетности по документу «Комментарии менеджмента» (Management Commentary) и Директива по совершенствованию отчетов Европейского союза (EU Accounts Modernization Directive).

Требования Директивы гласят:

«а) Годовой отчет должен включать по крайней мере адекватный обзор развития и результатов работы бизнеса и его нынешнего состояния, а также описание существенных рисков и неопределенностей, которые воздействуют на компанию. В обзоре должен приводиться взвешенный и всеобъемлющий анализ развития, результатов работы и текущего состояния в соответствии с масштабом и сложностью операций.

б) Для обеспечения понимания развития бизнеса, его результатов и состояния в отчет необходимо включать, наряду с финансовыми, и нефинансовые ключевые показатели эффективности, релевантные для данного бизнеса, включая вопросы охраны труда и окружающей среды.

в) В рамках подобного анализа в годовом отчете должны приводиться ссылки и даваться дополнительные комментарии значениям статей, фигурирующим в отчетах».

И наконец, есть то, что объявил своей задачей созданный в июле прошлого года Комитет по Международной интегрированной отчетности (International Integrated Reporting Committee, IIRC), — модель, объединяющая и взаимоувязывающая два вида отчетности, финансовую и нефинансовую, в одну интегрированную бизнес-отчетность, получаемую не «простым сложением», а в результате более сложного процесса, выявляющего взаимосвязи между двумя «пакетами» информации, обеспечивающего необходимый для понимания, но не излишний уровень дублирования и кросс-ссылок и гарантирующего стратегический фокус.

Комитет по Международной интегрированной отчетности был создан в августе 2010 г. проектом A4S и GRI. Новый комитет определил себе как цель создание Общепризнанной концепции отчетности по устойчивости — концепции, которая объединила бы информацию по финансам, общественному надзору, вопросам окружающей среды и социальным аспектам в один четкий, взаимоувязанный и пригодный для сравнений формат — другими словами, интегрированный формат. Поставлена задача получить всеобъемлющую и полную информацию о деятельности предприятия как в прошлом, так и в перспективе, как того требует новая глобальная более устойчивая экономическая модель.

Проект «Учет устойчивости» (Accounting for Sustainability, A4S) — это проект, который был организован Его высочеством принцем Уэльским в 2004 г., и результаты первой фазы его деятельности были представлены в 2006 г. в присутствии представителей высших эшелонов власти, бизнеса и профессионального мира отчетности.

На сегодняшний день результаты включают:

- исследования и отчеты по реализации интегрированного подхода к финансовой и корпоративной устойчивости; анализ практических инструментов и принципов управления, применяемых предприятиями для осуществления более тесной связи между факторами устойчивости и их бизнес-стратегией;

- практические руководства по встраиванию вопросов устойчивости в процессы принятия бизнес-решений;

- создание в 2008 г. форума «Учет устойчивости» (Accounting for Sustainability), который объединил влиятельные международные организации в области отчетности предприятий в сеть — Accounting Bodies Network;

- запуск в декабре 2009 г. микросайта Connected Reporting, задачей которого является помощь предприятиям в формировании отчетности по устойчивости бизнеса.

Инициатива по глобальной отчетности (Global Reporting Initiative, GRI), отметившая свое 10-летие в 2007 г., — это сетевая организация, которая первой предложила концепцию отчетности по устойчивости компаний, наиболее широко используемую в настоящее время во всем мире. Ключевой целью GRI является признание раскрытия информации по деятельности предприятия в области окружающей среды, социальным вопросам и вопросам надзора повсеместным обязательным требованием к предприятиям. GRI разработала Руководство по формированию отчетности по устойчивости (Sustainability Reporting Guidelines), которое сейчас является ключевым документом для предприятий, добровольно представляющих отчетность по устойчивости.

В основу этого процесса, по мнению авторов исследования Development in New Reporting Models4, может быть положено несколько подходов:

- Построение такого интегрированного отчета в форме «истории успеха» поможет преодолеть фрагментарный характер бизнес-отчетности. Однако «профессиональные» пользователи, а именно финансовые аналитики, весьма скептически воспринимают «истории» от менеджмента. С другой стороны, есть ряд критиков, которые считают, что как раз аудированная финансовая отчетность, скорее, может быть объектом манипуляций, а менеджмент склонен говорить правду.

- Очевидным кажется утверждение, что бизнес-отчетность должна отвечать потребностям пользователей. Однако и интересы пользователей, и фокус их внимания постоянно меняются. Процесс оценки бизнеса представляет собой не механическое применение модели, а творческий процесс, где рассматриваются все релевантные факторы и данные без каких-либо ограничений. Поэтому если спросить пользователей об их нуждах, нельзя ожидать, что мы получим детальную схему, опираясь на которую можно построить модель отчетности.

- Также разумным предложением кажется раскрывать для бизнеса драйверы успеха. Именно это требование лежит в основе критики существующей отчетности по нематериальным активам, поскольку считается, что сейчас именно эти активы и являются драйверами. Однако основным препятствием к практическому применению этого подхода является то, что, хотя интуитивно эта взаимосвязь ясна, четко определить вклад каждого драйвера, которых может быть множество, в успех и финансовый результат компании очень сложно. Эффект может быть кумулятивным, т. е. от нескольких драйверов, вместе взятых, оценка вклада каждого драйвера в отчетности весьма субъективна, и, наконец, менеджмент может просто не знать, что приносит успех их бизнесу. Представление бизнеса как экономической модели требует дополнительного исследования в будущем.

Несмотря на вышеизложенные сомнения, планы по разработке концепции интегрированной бизнес-отчетности оптимистичны: Концепция интегрированной отчетности должна в этом году пройти все этапы публичного обсуждения на специально организованных международных круглых столах и затем в открытом доступе. Обсуждение началось в июне во Франкфурте, на конвенции по интегрированной отчетности, с выпуска первого документа комитета — Документа для обсуждений (Discussion Paper). Круглые столы продолжатся до октября 2011 г., затем будет выпущен Предварительный проект (Exposure Draft). Он будет представлен на обсуждение на саммите «Большой двадцатки» в ноябре в Каннах главам государств и руководителям министерств финансов. Вовлечение лидеров такого высокого уровня придаст проекту необходимый вес и подчеркнет важность предлагаемых реформ, что должно ускорить процесс принятия концепции глобальным сообществом.

СТАТЬИ >> ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ

Архитектура и динамика российско-германских экономических отношений

От истории переговорного процесса о вступлении в организацию к возможным теоретическим последствиям членства в ВТО.

Пахомов Антон Павлович, доктор экономических наук, профессор, генеральный директор ООО «Решение»,

Виола фон Крамон-Таубадель, депутат Парламента Германии и Парламентской Ассамблеи Совета Европы,

Баласанян Марат Владимирович, президент ОАО «Восток».

В статье показана динамика российско-германских экономических отношений в период с 70х годов прошлого века по 2011 год, а также структура взаимоотношений экономик двух стран, приведены статистические данные макроэкономических и внешнеторговых показателей.

Торгово-экономическое сотрудничество между Россией и Германией не только традиционно относится к наиболее продвинутым областям двусторонних отношений. За последние два десятилетия оно сыграло положительную роль в стимулировании трансформационных процессов в российской экономике. В рамках двусторонней кооперации в обоих направлениях идут потоки товаров, портфельных и прямых инвестиций, кредитно-финансовых ресурсов, транспортно - логистических, строительных, консультационных услуг и рыночного ноу-хау, осуществляется обмен рабочей силой и наукоемкими технологиями. Успешно реализуется сотрудничество в научно-технической, коммуникационной, туристической, культурной и других сферах, что является важной компонентой воспроизводственных процессов большинства российских отраслей.

В течение послевоенного периода оба немецких государства были основными торговыми партнерами СССР — ФРГ среди западных, а ГДР среди социалистических стран. Их общая доля составляла около одной пятой советского внешнеторгового оборота. Западная Германия стала пионером среди капиталистических стран, которые в 70е годы прошлого века рискнули развернуть широкомасштабное равноправное и взаимовыгодное экономическое сотрудничество с Советским Союзом. В первую очередь речь идет о знаменитых компенсационных сделках, в рамках которых немецкий концерн Mannesmann AG поставлял трубы широкого диаметра для строительства магистрального газопровода из Западной Сибири в Европу в обмен на будущие поставки газа. Финансирование многомиллиардной сделки было организовано Deutsche Bank AG, который первым среди западных банков открыл представительство в Москве в 1973 г. В 1972 г. было подписано первое соглашение о сделке «газ в обмен на трубы». В 1974 г. речь зашла о поставках в СССР 1,2 млн. труб большого диаметра, которые были осуществлены в 1976-1977 гг. В 1981 г. Ruhrgas AG и «Союзгазэкспорт» заключили договор о поставках 40 млрд. кубометров газа в течение 25 лет как в Германию (10,5 млрд. кубометров), так и еще в шесть европейских государств. Консорциум, состоящий из компаний семи западноевропейских стран во главе с концерном Mannesmann AG, согласно этому договору обеспечил не только поставки труб для строительства газопровода длиной пять с половиной тысяч километров, но и уникального оборудования для добычи газа и его транспортировки. Благодаря этому уникальному проекту была создана магистральная газо-трубопроводная сеть, которая и в XXI веке обеспечивает основные поставки российского углеводородного сырья в европейские страны.

В рамках Совета экономической взаимопомощи бывшая ГДР была ведущим партнером СССР. Производственно-кооперационные связи соединяли тысячи советских и восточногерманских предприятий практически во всех отраслях промышленности. Но в процессе объединения ФРГ и ГДР западногерманский бизнес отказался от данного наследия, большинство восточногерманских предприятий по тем или иным причинам было закрыто (несмотря на их широкомасштабную поддержку в 1990-1993 гг. за счет поставок их продукции по мировым ценам на российские рынки в рамках немецкой программы государственного экспортного страхования). Связи были разрушены и впоследствии так и не были восстановлены.

После значительного снижения товарооборота РФ с объединенной Германией, особенно с новыми федеральными землями в начале после-реформенного периода, в 1994-1997 гг. темпы его роста вновь стали увеличиваться. В среднегодовом исчислении за этот отрезок времени он вырос на 11%, тогда как совокупный внешнеторговый оборот Германии увеличился лишь на 8,4%. Финансовый кризис в России в августе 1998 г., приведший к существенному обесценению рубля, а также неблагоприятная динамика мировых цен на энергоносители обусловили значительное падение взаимного товарооборота в конце 90х годов прошлого века. Величина немецкого импорта в РФ в 1999-2000 гг. составила менее половины объема 1997-1998 гг. В основном это было связано с резким снижением курса российского рубля и повышением импортных цен. Интерес немецкого бизнеса к нашей стране снизился. Рост коммерческих и особенно некоммерческих рисков существенно уменьшил активность немецкого бизнеса не только в области внешней торговли, но и в инвестиционной сфере, создании совместных предприятий и производств, региональном сотрудничестве и научно-технической кооперации, сократилась техническая и консультационная помощь в рамках программы ТРАНСФОРМ. Произошло ухудшение кредитно-финансовых условий сотрудничества, в первую очередь в рамках предоставления государственных гарантий немецким экспортерам машин и оборудования. Россия как заемщик была переведена в 7-ю (худшую) группу риска. Ситуация стала выправляться в 2000 г., когда взаимный товарооборот благодаря увеличению российского экспорта вырос по сравнению с 1999 г. более чем на четверть. В 2004 г. ФРГ вновь уверенно заняла лидирующие позиции среди внешнеторговых партнеров РФ, обеспечивая около одной десятой внешнеторгового оборота [3].

На данный момент Российско-Германские экономические отношения характеризуются высокой динамикой, не смотря на некоторое снижение торговой активности в период пика всемирного финансово-экономического кризиса 2009 года. Германия традиционно является крупнейшим торговым партнером России, ее доля в совокупном торговом обороте Российской Федерации стабильно держится на уровне 8-9 %, притом, что доля США составляет лишь порядка 4,3%.

Германия исторически является крупнейшим поставщиком в Россию машин и оборудования, которые составляют 58% стоимости немецкого экспорта на таможенную территорию Российской Федерации. На Россию же приходится порядка 2,5% внешнеторгового оборота Германии, среди торговых партнеров которой Россия занимает 13- 14 место. Так, в частности, поставки из России покрывают импортные потребности ФРГ в газе на 34%, нефти – на 33%, цветных металлах, минералах и удобрениях – более чем на 10% [4].

Германия входит в число крупнейших зарубежных инвесторов России, наряду с Нидерландами и Великобританией. Лидером по инвестициям в РФ в 2010 году стала Великобритания – 40,770 млрд. долларов США. Далее следуют Нидерланды – 10,696 млрд. долларов США, Германия – 10,435 млрд. долларов США, Кипр – 9,003 млрд. долларов США, Китай – 7,631 млрд. долларов США. Приводя данную статистику, необходимо учитывать возможность репатриации «беглых» денег из оффшорных зон ряда вышеназванных государств.

Кроме сказанного, ФРГ по итогам 2010 года является лидирующей страной, оказавшей России благотворительную помощь на сумму 41 млн. долларов США, в том числе гуманитарной помощи на сумму 341 тыс. долларов США и технической – на сумму 40,7 млн. долларов США. В процентном отношении к суммарному стоимостному объему, оказанной России в 2010 году благотворительной помощи, этот показатель равен 36,4%. Далее следуют США (40 млн. долларов США) и Нидерланды (7,1 млн. долларов США).

Несмотря на последствия всемирного финансового и экономического кризиса немецкие предприятия продолжили освоение российского рынка. К концу 2010 общее количество предприятий с немецким участием достигло 6100. Стоит особо отметить рост числа юридических лиц. По данным, полученным из Государственной регистрационной палаты при Министерстве Юстиции РФ, а также из Министерства Финансов РФ, к концу 2010 года в России насчитывалось почти 6100 (более точно - 6091) предприятий с немецким участием. Из них 5205 компаний – это юридические лица, по сравнению с данными 2009 года их количество выросло на 300 организаций. В тоже время число представительств и филиалов уменьшилось: c 1083 до 886. Основными причинами можно назвать следующие: развитие оперативного бизнеса, активные инвестиции и открытие производств.

Таким образом, развитие в направлении локализации и региональной диверсификации продолжается. Расширение деловой активности в регионах стало еще более динамичным. Не смотря на то, что более половины предприятий по-прежнему представлены только в Москве (2110) и в Санкт - Петербурге (710), 2385 предприятий открыли свои представительства в российских регионах. Абсолютное большинство представительств и филиалов находится в Москве. Вместе с тем, на сегодняшний день немецкие компании представлены в 80 из 83 российских субъектов [1].

Таблица 1. Структура и локализация немецких компаний в российской Федерации (по состоянию на начало 2011 года).

| Регионы | Москва | Санкт - Петербург | Регионы | Российская Федерация |

| Юридические лица | 2110 | 710 | 2385 | 5205 |

| Представительства | 661 | 46 | 46 | 753 |

| Филиалы | 78 | 21 | 34 | 133 |

| Итого | 2849 | 777 | 2465 | 6091 |

Иные препятствия, затрудняющие проникновение на российский рынок немецких компаний устраняются в ходе подготовки к вступлению России в ВТО. К ним следует, прежде всего, отнести следующие - административный ресурс и чрезмерный бюрократизм; регулирование внешнеэкономической деятельности (как тарифное, так и нетарифное регулирование)- снижение импортных пошлин, например, будет стимулировать ввоз товаров на таможенную территорию Российской Федерации; слабости российской банковской системы; недостаточность государственной поддержки малого и среднего бизнеса, предпринимательской и инновационной инициатив в целом. Кроме того, после вступления России в ВТО у немецких компаний окажется ряд преимуществ перед российскими резидентами. Прежде всего, это большой управленческий опыт: на Западе предприниматели несколько веков живут в условиях капитализма, накапливают опыт, создают на его основе стандарты, регламенты и механизмы, а затем разрабатывают с их учетом производственные и управленческие технологии. Применение отлаженных производственных и управленческих технологий, превосходство в производительности труда и наличие более длинных и дешевых финансовых ресурсов эргономично скажется на присутствии немецких компаний на российском рынке [8].

Все заметнее становится присутствие российских компаний в Германии. В ФРГ зарегистрировано порядка 3 тысяч российских фирм, которые в большинстве своем выполняют торгово-закупочные функции, то есть, ориентированы на импорт немецких товаров и услуг. Незначительное число зарегистрированных в Германии российских фирм занимается продвижением своей продукции и услуг на немецком рынке [4]. К таким компаниям, в основном относятся российские фирмы-экспортеры природно-сырьевых ресурсов и IT-технологий. Весьма существенными при экспорте российской продукции являются европейские антидемпинговые процедуры в отношении ряда товаров, квоты ЕС на поставки металлургической продукции, ограничения на поставку ядерных материалов. Повышенный спрос на энергоносители в европейских странах и в Германии, в частности, стимулирует экспорт сырьевых ресурсов, который является значительно более рентабельным, в отличие от поставок готовой продукции из России. В целом, вопросы энергетики являются одной из центральных тем в российско-германских отношениях. Потребность Европы в российских энергоносителях и проблема России со своими соседями пост - советского пространства, связанная с транзитом углеводородного сырья, стала восприниматься европейскими странами как реальная угроза и как вероятное средство политического давления. Шестого августа 2009 года Россия отказалась ратифицировать Договор к Энергетической хартии (ДЭХ) по вопросам энергоэффективности и соответствующим экологическим аспектам, предложив Энергетической хартии альтернативу. Одной из причин отказа является, в частности, отсутствие в Документах Энергетической хартии механизмов и юридических основ регулирования тарифов на прокачку газа.

В противовес вышесказанному, необходимо упомянуть соглашение о строительстве Северо-Европейского газопровода (СЕГ) «Северный поток» между Россией и Германией, подписанное в сентябре 2005 года. Согласно прогнозам, возрастет импорт природного газа в Евросоюз на 200 млрд. куб. метров, от 312 млрд. куб. метров в 2007 году к 512 млрд. куб. м в год в 2030 году. Доля акционеров в финансировании проекта пропорциональна доле их участия в консорциуме Nord Stream AG (оператора морской части газопровода): «Газпром» — 51 %; Wintershall, подразделение BASF — 15,5 %; E.ON Ruhrgas, подразделение E.ON — 15,5 %; Gasunie, единственный оператор газовых транспортных сетей Голландии — 9 %; GDF Suez, представляет интересы Франции — 9 % [9]. Таким образом, Германия является вторым по объемам инвестором в данном проекте и вторым акционером в консорциуме. С точки зрения Александра Рара (заведующего сектором СНГ Германского института экономических стратегий): «Строительство СЕГ действительно очень важно для Европы, и логика европейцев сейчас абсолютно на стороне России» [12].

Деловые партнерские взаимоотношения Германии и России не приостанавливались в ситуации всемирного финансово-экономического кризиса. По словам В.В. Путина: «Российская сторона делает все, чтобы поддержать и стимулировать иностранные инвестиции, расширяет сотрудничество за счет высоких технологий, за счет транспорта». В.В. Путин напомнил о том, что за счет экономических связей между Россией и Германией в ФРГ поддерживается 700 тысяч рабочих мест [10]. По итогам встречи Президента России Дмитрия Медведева и федерального канцлера ФРГ Ангелы Меркель в июле 2010 года было заключено соглашение о партнерстве по созданию совместного предприятия по производству гидроэнергетических установок между ГК «Ростехнологии», ОАО «Русгидро» и Siemens AG. Также в 2010 году был подписан меморандум между ОАО «РЖД» и компанией Siemens AG о создании совместного предприятия по производству, поставке и обслуживанию современных российских электропоездов.

По данным Организации экономического сотрудничества и развития (ОЭСР) темпы роста мировой экономики замедляются, большинство развитых и крупных развивающихся стран уже находятся на нисходящем витке. Перспективы экономического роста, по прогнозам ОСЭР, имеются лишь у Российской Федерации, Японии и Германии: индексы (рассчитанные на базе объема внутренних и экспортных заказов промышленной продукции, ее выпуска, предпринимательской уверенности в стране) первых двух в 2010 году выросли, у Германии он остался без изменений. Ситуацию с Японией, по состоянию на март 2011 года усугубляют последствия природных и техногенных катастроф. Японское правительство оценило прямой ущерб от землетрясения и цунами в 16-25 трлн. иен (185-308 млрд. долларов США). Данная ситуация соответствующим образом сказывается на расчетных индексах ОЭСР.

Валовой внутренний продукт (ВВП) Германии в 2010 году вырос, по оценке офиса федеральной статистики Германии, на 3,6%, что является рекордным показателем с момента объединения ГДР и ФРГ в 1990 году. В кризисном 2009 году крупнейшая экономика Евросоюза сократилась на рекордные 4,7%, а годом ранее она выросла всего на 1%.

Таблица 2. Изменение ВВП Германии к предыдущему году (в процентах).

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

| +3,2 | +1,2 | +0,0 | -0,2 | +1,2 | +0,8 | +3,4 | +2,7 | +1,0 | -4,7 | +3,6 |

В сообщении статистического ведомства отмечается, что рост ВВП страны в 2010 году был основан, в первую очередь, на внешнеторговом обороте. Объем экспорта Германии увеличился за прошлый год на 14,2 процента (в 2009 году он упал на 14,3 процента), а импорт вырос на 13 процентов (годом ранее - снизился на 9,4 процента). Германия является вторым по величине экспортером в мире, что помогло стране в 2010 году быстро восстановить темпы роста экономики, на которую негативно повлиял кризис. Так, во втором квартале прошлого года немецкий ВВП вырос на 2,2 процента, что стало лучшим показателем за последние 20 лет [13]. В общем экспорте Германии, в разрезе товарных групп доминируют поставки промышленной продукции (86,2%), на минеральное сырье приходится 5,8%, на продовольствие и сельскохозяйственное сырье – 6% суммарного объема экспорта. В страны Европейского Союза поставляется 63,7% германского экспорта, в Соединенные Штаты 7,2%, Швейцарию 4%, Китай 3,4%, Россию 3,2%. В структуре импорта Германии преобладает также промышленная продукция 70,6%, на минеральное сырье и топливно-энергетические товары приходится 18,9%, на продовольствие и сельхозсырье – 9%. Крупнейшими поставщиками товаров в Германию являются страны ЕС – 58,5%, Китай – 7,2%, США – 5,6%, Россия – 4,4%, Швейцария – 3,8%. В экспорте услуг наибольшая доля – 59% приходится на сектор прочих деловых услуг, транспортные услуги составляют – 24,4%, туристические услуги -16,6%. В импорте услуг наибольшая часть – 44,7% принадлежит также сектору прочих деловых услуг, на транспортные услуги приходится – 23%, на туристические услуги – 32,3% [5].

Рисунок 1. Валовой внутренний продукт Германии в текущих ценах, миллиарды евро [13].

Объем валового внутреннего продукта России в 2010 году составил 44491,4 млрд. руб. в текущих ценах (в сравнении с 2010 годом – 39100,7 млрд. руб.), а индекс физического объема ВВП относительно 2009 года составил 104,0%. По темпам роста ВВП 2010 года в сравнении с 2009 годом Россия (4,0%) следует за Китаем (10,3%) и опережает Германию (3,6%).

Таблица 3.Динамика физического объема ВВП России в % к предыдущему году [6].

| 1995 | 2000 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

| 95,9 | 110,0 | 104,7 | 107,3 | 107,2 | 106,4 | 108,2 | 108,5 | 105,2 | 92,1 | 104,0 |

Внешнеторговый оборот России с Германией в 2010 году составил 51,8 млрд. долларов США. По отношению к 2009 году он увеличился на 29,8%. Доля во внешнеторговом балансе России между Германией и Россией составила 8,5% и сравнялась с Нидерландами, превысив этот показатель с Китаем. По темпам роста 2010 года в сравнении с 2009 годом доля во внешнеторговом обороте России между Германией и Россией оказалась равной 8,3% и этот показатель расположился на 3 позиции, уступив Китаю (9,5%) и Нидерландам (8,5%).

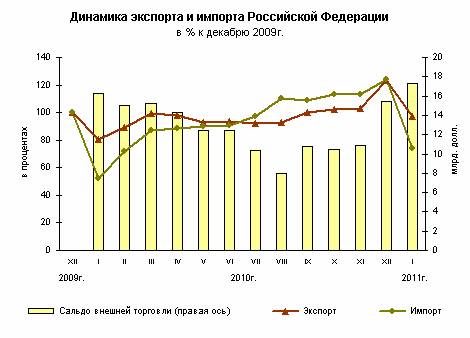

Рисунок 2. Динамика экспорта и импорта Российской Федерации

В структуре экспорта России (по состоянию на январь 2011 года) преобладают топливно-энергетические товары – 72,3%. Максимум приходится на поставки сырой нефти – 34,9%, затем следует природный газ – 18,6%. Экспорт металлов и изделий из них составляет 8,7%, продукции химической промышленности и каучука – 5,2%. Объем экспортных поставок машин, оборудования и транспортных средств покрывает 4,2%, древесины и целлюлозно-бумажных изделий – 2,1%, продовольственных товаров и сельскохозяйственного сырья – 1,0%. Среди импортируемых товаров преобладают машины, оборудование и транспортные средства – 41,5%, ввоз продовольственных товаров, сельскохозяйственного сырья для их производства – 17,5%, продукции химической промышленности и каучука – 13,8%.

Внешнеторговый оборот России с Германией в январе 2011 года составил 3791 млн. долларов США. По отношению к январю 2010 года – 121,9%, а в суммарном объеме внешнеторгового оборота на Германию приходится 8,5%. Таким образом, Германия, по состоянию на январь 2011 года является вторым по внешнеторговому обороту партнером России, после Китая (10,2%). Кроме того, суммарный объем внешнеторгового оборота с Германий по отношению к январю 2010 года вырос на 21,9% [7].

Рисунок 3. Динамика торговли между Россией и Германией.

Исторически и сегодня Германия является одним из лидирующих внешнеторговых партнеров России. На примере Таблицы 4 видна динамика товарооборота между Германией и Россией за период с 2006 года по 2010 год, где очевидно падение торговой активности в кризисный 2009 год [2].

Таблица 4. Товарооборот между Россией и Германией (в млрд. долларов США).

| | 2006 г. | 2007 г. | 2008 г. | 2009 г. | 2010 г. |

| Оборот | 43,0 | 52,8 | 67,3 | 39,9 | 51,8 |

| рост в % | 130,2 | 123,1 | 127,2 | 59,3 | 129,8 |

| Экспорт | 24,5 | 26,3 | 33,2 | 18,7 | 25,1 |

| рост в % | 124,1 | 107,5 | 125,9 | 56,4 | 134,2 |

| Импорт | 18,5 | 26,5 | 34,1 | 21,2 | 26,7 |

| рост в % | 139,1 | 143,7 | 128,6 | 62,2 | 125,9 |

| Сальдо | 6,0 | -0,2 | -1,0 | -2,5 | -1,6 |

В структуре российского экспорта в Германию по итогам 2009 года основная доля поставок приходится на следующие товарные группы: сырьевые продукты (в основном, продукция топливно-энергетического комплекса) – 80,9 % от всего объема экспорта, а также на металлы и изделия из них – 7,9%. Удельный вес машин, оборудования и транспортных средств составляет 2,8 %, продукции химической промышленности – 2,7 %, драгоценных металлов и камней – 2,2 %, древесины и целлюлозно-бумажных изделий – 1,9 %. Основные экспортные товары (порядка 85 % всех поставок): сырая нефть, природный газ, медь и медный прокат, нефтепродукты, полуфабрикаты из нелегированной стали, каменный уголь и полученные из него аналогичные виды твердого топлива (брикеты, окатыши, кокс и т. п.).

Структуру импорта формируют: машины, оборудование и транспортные средства – 53,4 % и продукция химической промышленности (22,4 %). Удельный вес металлов и изделий из них составляет 8,2 %, продовольственных товаров и сельскохозяйственного сырья – 7,9 %, древесины и целлюлозно–бумажных изделий – 4 %. Основные импортные товары (доля в импорте – порядка 45 %): продукция транспортного машиностроения, фармацевтические препараты и медицинская техника, электросиловое, подъемно-транспортное и насосно-компрессное оборудование, электробытовая техника (посудомоечные, стиральные машины и т. п.), пищевые мясные продукты (свинина, мясо птицы, крупного рогатого скота), металлургическое и металлообрабатывающее оборудование, плоский прокат из углеродистой стали, сельскохозяйственная техника и оборудование для пищевой промышленности, парфюмерно-косметические товары, трубы. По итогам 2009 года свыше 16 % российского товарного импорта из Германии приходится на высокотехнологичную продукцию, в то время как только около 1 % объема российского экспорта попадает под эту категорию (в январе – мае 2010 года – 15,1 % и 0,9 %, соответственно).

По объему накопленных в Российской Федерации иностранных инвестиций Германия остается одной из крупнейших стран- инвесторов (после Кипра, Нидерландов, Люксембурга и Великобритании), давно и успешно работающих на российском рынке. Инвестиционное сотрудничество с Германией характеризуется следующими статистическими данными, представленными в таблицах 5, 6, 7, 8 [11].

Таблица 5. Динамика поступивших инвестиций в Россию из Германии (в тыс. долларов США).

| Наименование | 2006 г. | 2007 г. | 2008 г. | 2009 г. | 1 полугодие 2010 г. |

| Накоплено инвестиций на начало отчетного периода | 9829405,47 | 12665596,66 | 13278065,69 | 18096180,98 | 19461608,71 |

| Поступило инвестиций и инвестиционных доходов | 5002365,85 | 5054980,56 | 10714871,44 | 7366327,96 | 5801860,32 |

| Изъято (погашено) инвестиций | 2575306,66 | 6314031,53 | 6734405,94 | 7354886,48 | 2435294,99 |

| Переоценка, прочие изменения активов и обязательств | 4091,31 | 379689,75 | 166548,58 | 1118936,35 | -217832,93 |

| Накоплено на конец отчетного периода | 12260555,97 | 11786235,44 | 17425079,77 | 19226558,81 | 22610341,11 |

Таблица 6. Динамика инвестиций из России в Германию (в тыс. долларов США).

| Наименование | 2006 г. | 2007 г. | 2008 г. | 2009 г. | 2010 г. |

| Накоплено инвестиций на начало отчетного периода | 238299,75 | 379177,02 | 2774887,97 | 2811780,54 | 442611,85 |

| Поступило инвестиций и инвестиционных доходов | 3189912,68 | 7311376,88 | 1430957,14 | 1127722,11 | 727773,1 |

| Изъято (погашено) инвестиций | 3117899,57 | 6980134,49 | 1368238,70 | 3510426,56 | 507797,83 |

| Переоценка, прочие изменения активов и обязательств | 7558,17 | 21830,27 | -13982,99 | 624,90 | -3724,50 |

| Накоплено на конец отчетного периода | 317871,03 | 732249,68 | 2823623,42 | 429700,99 | 658862,63 |

Таблица 7. Структура поступивших инвестиций за первое полугодие 2010 года (в тыс. долларов США).

| Наименование видов экономической деятельности по разделам ОКВЭД | Инвестиции в Россию из Германии | Инвестиции из России в Германию |

| Инвестиции – всего | 5 801 860,32 | 727 773,11 |

| Прямые инвестиции - всего | 872 498,19 | 52 404,30 |

| Портфельные инвестиции - всего | 2 874,83 | 4 758,86 |

| Прочие инвестиции – всего | 4 926 487,30 | 670 609,95 |

| По видам экономической деятельности по разделам ОКВЭД: | ||

| Сельское хозяйство, охота и лесное хозяйство | 19 597,39 | 198,80 |

| Рыболовство, рыбоводство | 11,20 | 10,60 |

| Добыча полезных ископаемых | 3 100 762,74 | 3 288,20 |

| Обрабатывающие производства | 1 369 294,77 | 428 613,29 |

| Производство и распределение электроэнергии, газа и воды | 2 186,53 | - |

| Строительство | 4 991,15 | 1 632,20 |

| Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования | 1 013 971,56 | 253 394,23 |

| Гостиницы и рестораны | 18,31 | - |

| Транспорт и связь | 93 634,77 | 19 595,10 |

| Финансовая деятельность | 173 994,53 | 18 926,58 |

| Операции с недвижимым имуществом, аренда и предоставление услуг | 22 722,84 | 2 114,11 |

| Здравоохранение и предоставление социальных услуг | 1,30 | - |

| Предоставление прочих коммунальных, социальных и персональных услуг | 673,22 | - |

Таблица 8. Структура накопленных инвестиций на первое полугодие 2010 года (в тыс. долларов США).

| Наименование видов экономической деятельности по разделам ОКВЭД | Инвестиции в Россию из Германии | Инвестиции из России в Германию |

| Инвестиции – всего | 22 610 341,11 | 658 862,63 |

| Прямые инвестиции – всего | 7 895 304,54 | 155 551,81 |

| Портфельные инвестиции – всего | 23 956,52 | 6 255,34 |

| Прочие инвестиции – всего | 14 691 080,04 | 497 055,48 |

| По видам экономической деятельности по разделам ОКВЭД: | ||

| Сельское хозяйство, охота и лесное хозяйство | 63 742,21 | 81 641,70 |

| Рыболовство, рыбоводство | 290,40 | - |

| Добыча полезных ископаемых | 3 587 512,52 | 2 905,00 |

| Обрабатывающие производства | 9 328 608,30 | 275 107,86 |

| Производство и распределение электроэнергии, газа и воды | 2 641,11 | - |

| Строительство | 207 471,55 | 395,30 |

| Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования | 5 725 076,15 | 182 723,36 |

| Гостиницы и рестораны | 5 299,98 | - |

| Транспорт и связь | 627 001,16 | 996,88 |

| Финансовая деятельность | 594 940,27 | 113 985,66 |

| Операции с недвижимым имуществом, аренда и предоставление услуг | 1 443 464,75 | 1 106,85 |

| Государственное управление и обеспечение военной безопасности; социальное страхование | 956 022,30 | - |

| Образование | 31,06 | - |

| Здравоохранение и предоставление социальных услуг | 3 948,97 | - |

| Предоставление прочих коммунальных, социальных и персональных услуг | 64 290,37 | - |

Наиболее известные германские инвесторы в реальном секторе экономики «E.ON» (электроэнергетика), «KNAUF» (производство строительных материалов), компания «METRO», открывшая в октябре 2009 года юбилейный 50-ый гипермаркет в России (г. Киров), концерн «VOLKSWAGEN», запустивший в октябре 2009 года полный цикл производства автомобилей.

В настоящее время в России работает свыше 6 тысяч фирм с участием германского капитала. Перспективные направления инвестиционного сотрудничества с Германией: автомобилестроение, деревообрабатывающая промышленность, авиастроение, металлургия, электротехническая промышленность, транспортное и энергетическое машиностроение, производство строительных материалов, химическая и фармацевтическая промышленность.

Сумма накопленных российских инвестиций в Германии, по данным Минэкономразвития РФ, за первое полугодие 2010 года составила 659 млн. долларов США, в том числе прямых инвестиций – 156 млн. долларов США и 497 млн. долларов прочих инвестиций в виде торговых и иных кредитов [11].

Таким образом, общий приток российских инвестиций в Германию происходит за счет значительного объема краткосрочных кредитов германским предприятиям, незакрытых обязательств по экспортным контрактам, а также остатков на счетах российских предприятий в немецких банках. Всего, по данным Минэкономразвития РФ, за первое полугодие 2010 года в Германию поступило 728 млн. долларов США инвестиций из России.

Традиционно привлекательными для российских инвесторов в Германии являются объекты целлюлозно-бумажной, химической, металлургической промышленности, а также сферы оптовой и розничной торговли, предприятия финансового сектора, логистики и туризма.

Общая макроэкономическая ситуация в России, очевидно, сама по себе не служит препятствием для работы на российском рынке, хотя некоторые сопровождающие ее феномены отпугивают инвесторов. Правила хозяйствования продолжают беспокоить немецких предпринимателей. Необходимо, прежде всего, позаботиться об упорядочении правил, связанных с защитой собственности, предпринимательской ответственностью, соблюдением договорных отношений. Ожидания потока инвесторов в связи со снижением налогов – иллюзорны. Важно не только снижение налогов, но и чтобы вся налоговая система была понятной и прозрачной, чтобы не было произвольных поборов, осуществляемых местными властями. Политическая стабильность, разумная и предсказуемая экономическая политика и создание благоприятных институциональных условий предпринимательства в России – важнейшие условия роста вложений капитала немецких фирм в российскую экономику и развития торговых связей. Необходимо также и решение частных вопросов, прежде всего связанных с финансовым покрытием рисков, как инвесторов, так и экспортеров.

Целесообразно поставить вопрос о создании специальных страховых фондов, которые исходили бы не из внутриполитических задач, а из оценок эффективности конкретных проектов для обеих сторон. В России следует поощрять создание совместных консалтинговых фирм, обеспечивающих разработку или доведение до должного уровня инвестиционных проектов, а также поиск инвесторов. Кроме того, переход к реализации проектов, детально проработанных по западным стандартам, облегчит доступ к немецким кредитам.

Стремление привлекать немецкие инвестиции не должно привести к созданию для них каких-либо преференций, особых льгот. Целесообразно интенсивно работать именно по тем направлениям, которые в наибольшей степени волнуют немецких и вообще европейских предпринимателей. Прежде всего, это правовые аспекты инвестиционного климата в России, где все еще нерешенной остается проблема спецификации и защиты прав собственности. Законодательство о ведении реестров собственников, о депозитариях, о правомочиях корпоративных органов и органов по управлению государственным имуществом весьма запутано и неоднозначно. В закон об акционерных обществах давно пора внести поправки, которые предоставляли бы акционерам большие возможности влияния на политику компании, контроля над директорами, а также усиливали публичность и прозрачность этой формы предпринимательства. Седьмого мая 2008 года вступил в силу Федеральный закон № 57-ФЗ «О порядке осуществления в РФ иностранных инвестиций в коммерческие организации, имеющие стратегическое значение для национальной безопасности РФ». Законом определены 42 вида деятельности, по которым регулируется участие иностранных инвесторов в капитале российских компаний, имеющих стратегическое значение. Важно то, что иностранному инвестору не запрещается в принципе контролировать компанию, занимающуюся, например, освоением недр.

Важны не только сбалансированные, отработанные законы, но и наличие механизмов, обеспечивающих их выполнение. Хотя у западных инвесторов есть позитивный опыт судебных разбирательств в России, в целом судебная система в нашей стране слишком слаба и зависима.

Российские власти должны выработать и реализовывать четкую стратегию поддержки иностранного предпринимательства в стране, а также прилагать большие усилия для диверсификации экспорта, сознавая, что первоначально это будет связано с определенными затратами.

Приоритетный характер следовало бы придать содействию научно-техническому сотрудничеству между нашими странами и поощрению совместных предприятий в сфере высоких технологий. Именно в сфере высоких технологий, а не в сырьевом секторе у России есть хорошие шансы, так как она обладает колоссальным интеллектуальным потенциалом, а российское образование относится к числу лучших в мире.

Весьма перспективна – хотя и не сулит быстрой и масштабной отдачи - поддержка участия на рынках наших стран малых и средних фирм, занимающихся производственной деятельностью. Уже созданы определенные плацдармы для расширения взаимного присутствия: только в Москве находится 739 представительств и филиалов немецких фирм и 2110 юридических лиц, а в целом в России работает 5205 немецких юридических лиц. В ФРГ также действует порядка 300 российских внешнеторговых объединений, совместных предприятий и отдельных фирм.

Важнейшим фактором сотрудничества в среднесрочной перспективе должно стать налаживание германскими фирмами в России экспортоориентированного производства, причем не только готовой продукции, но и спектра комплектующих. Производство последних для немецких предприятий и предприятий других европейских стран может принести немалые выгоды. Это способствовало бы и углублению производственной кооперации, и взаимному переливу капиталов.

В области традиционных направлений российского экспорта задача состоит в изменении стратегии таким образом, чтобы не просто продавать сырье, но участвовать в предприятиях, перерабатывающих сырье на территории Германии. Накопление опыта, освоение современных технологий позволит переносить это обрабатывающее производство на территорию России, но на принципиально новой технологической производственной базе.

Плодотворным обещают быть партнерские отношения на уровне регионов. Необходимо поощрять партнерство между субъектами, то есть между городами, предприятиями, университетами, профсоюзами, общественными и молодежными организациям.

При выработке стратегии партнерства с Германией, основанной на учете особенностей этой страны, ее положения в Европе и современном мире, России следует сделать демонстративный акцент на нашей приоритетной ориентации на Европу, нашей заинтересованности в теснейшей интеграции с европейскими структурами. Идея формирования общего европейского экономического пространства, включающего и ЕС, и Россию, хотя и сложна для реализации, но требует необходимости с обеих сторон постепенно, но последовательно продвигаться к поставленной цели.

Список литературы:

1. Бёльманн Йенс. Новый рост количества немецких предприятий в России //Российско-Германская внешнеторговая палата (дата обращения 14.03.2011)

2. Внешняя торговля Российской Федерации по основным странам за январь-декабрь 2010 г. //ФТС России (дата обращения 12.04.2011)

3. Германия. Вызовы XXI века. Под ред. Белова В.Б.// Изд-во «Весь мир».- 2009. Гл. 16

4. Гринберг Р. Российско-германские экономические отношения// Внешмаркет: URL: http://www.vneshmarket.ru/content/document_r_8401DB40-4EEF-4B9C-9E9D-1887F9B1CAE2.html (дата обращения 03.03.2011)

5. Международная торговая статистика 2008 // Россия и Всемирная Торговая Организация (дата обращения 10.04.2011)

6. Национальные счета России // Федеральная служба государственной статистики РФ (дата обращения 14.04.2011)

7. О состоянии внешней торговли в январе 2011 года // Федеральная служба государственной статистики РФ (дата обращения 14.04.2011)

8. Пахомов А.П., Баласанян М.В. Взаимоотношения Всемирной торговой организации (ВТО/ГАТТ) и России: от истории переговорного процесса о вступлении в организацию к возможным теоретическим последствиям членства в ВТО. // Актуальные проблемы гуманитарных и естественных наук.- 2011. №4.- С. 101-107

9. Северный поток // Википедия (дата обращения 18.03.2011)

10. Путин и Меркель: компании РФ и ФРГ не утратили интерес друг к другу // РИА новости (дата обращения 16.03.2011)

11. Российско-Германское экономическое сотрудничество // Министерство экономического развития РФ (дата обращения 12.04.2011)

12. Царегородцева И., Буслова З., Кособокова Т. Борьба только началась // РБК daily (дата обращения 21.03.2011)

13. Short-term indicators. Gross domestic product// Statistisches Bundesamt Deutschland (дата обращения 14.04.2011)

См. также:

- Колонка Антона Пахомова

СТАТЬИ >> МЕНЕДЖМЕНТ

Оптимизация бизнеса на основании оценки потенциала

/В. Хьюлетт, основатель компании Hewlett Packard/

Бизнес – деятельность, следствием которой являются результативность и эффективность.

Результативность – достижение целей во внешней среде, получение рыночных, финансовых, социальных результатов. Выражается в выручке, доходах, удовлетворении потребностей, материальной выгоде и моральной пользе.

Эффективность – получение прибыли, рост капитала, прирост чистого денежного потока.

Результативность достигается во внешней среде в направлении факторов: потребитель – товар – рынок (ПТР), опираясь на возможности внутренней среды.

Возможности внутренней среды определяются тремя ключевыми факторами (ПРТ):

- Процессы.

- Ресурсы.

- Труд.

Эффективность достигается за счет рациональности деятельности во внутренней среде.

Чтобы принимать правильные решения и реализовывать их в правильных действиях, управлять деятельностью, оптимизируя результативность и эффективность, необходимы измерения и оценка возможностей. Параметром для таких измерений может служить потенциал бизнеса.

Потенциал бизнеса – оценка возможностей производить доход и прибыль, инструмент измерения и оценки результативности и эффективности деятельности.

Потенциал результативности = Количество продукции х Цена реализации

Потенциал эффективности = Потенциал результативности - Себестоимость

Коэффициент полезности деятельности = Потенциал фактический / Потенциал плановый

Деятельность состоит из трех основных этапов:

1. Постановка целей, разработка стратегии и тактики.

2. Оперативные решения и действия по реализации стратегии с помощью тактики.

3. Получение фактических результатов деятельности.

Следовательно, три измерения потенциала:

- Стратегический потенциал – плановый результат реализации стратегии;

- Оперативный, экономический потенциал – текущий, созданный потенциал для реализации стратегии;

- Фактический потенциал – практически полученный результат от реализации стратегии, экономического потенциала.

Стратегический потенциал – какие возможности предполагаем создать и как их реализовать в долгосрочной перспективе. Оценка желаний во внешней среде. Служит основой для формирования экономического потенциала, то есть проектирования внутренней среды.

Экономический потенциал – какие возможности созданы на данный момент времени. Оценка возможностей внутренней среды для реализации стратегического потенциала. Служит основой получения практических результатов.

Фактический потенциал – что удалось достичь, реализуя экономический потенциал в стремлении к стратегическому. Оценка реализации целей во внешней среде (ПТР) и возможностей внутренней среды (ПРТ). Служит для корректировки стратегического потенциала, изменений в экономическом потенциале, для повышения результативности и эффективности.

Применение методологии потенциального подхода в управлении базируется на схематизации и формулизации деятельности.

Схема бизнеса через потенциальный подход представлена на рисунке:

Формулизация состоит в анализе, структурировании деятельности, установлении причинно – следственных связей, факторов, показателей, индикаторов, определяющих результат и эффект и представлении их в виде формул.

Причинно – следственные зависимости для формулизации бизнеса:

- Причина – цели, следствие – стратегия.

- Причина – стратегия, следствие – процессы, ресурсы, труд.

- Причина – процессы, ресурсы, труд, следствие – результаты и эффективность.

Структура бизнеса, как деятельности:

- Видение и цели.

- Стратегия. Тактика.

- Бизнес-процессы.

- Ресурсы.

- Труд.

Объекты бизнеса (проекции):

- Потребитель.

- Товар.

- Рынок.

- Процессы.

- Ресурсы.

- Труд.

- Результативность.

- Эффективность.

Содержание бизнеса:

- Исходя из видения и целей, в направлениях объектов бизнеса, разработать стратегию и тактику действий.

- Определить необходимые процессы и ресурсы.

- Опираясь на предпринимательские способности, посредством труда осуществлять бизнес-процессы, соединяя ресурсы в продукцию.

- Продавать продукцию, получать деньги (результат и эффект).

- Инвестировать в развитие бизнеса.

Результативность и эффективность определяются качеством решений и действий. Качество решений выражается в созданных возможностях производить результат. Качество действий выражается в использовании возможностей (потенциала) – фактическом результате и эффекте.

Итак, формулизация бизнеса – это измеренное представление факторных зависимостей в достижении результативности и эффективности каждого объекта бизнеса, между объектами внешней среды, объектами внутренней среды и между средами. Что позволяет более четко и ясно понимать зависимости при принятии решений и осуществлении действий, а также для управления взаимодействием, устранения узких мест, достижения синергетического эффекта.

Практическая ценность использования метода оценки потенциала состоит в том, чтобы на основании измерения и оценки возможностей бизнеса и их использования осуществлять:

- Измерение и оценку возможностей бизнеса по факторам результативности и эффективности и в целом.

- Сравнение достижений с возможностями, а не только с прошлыми достижениями.

- Оптимизацию плановой результативности и эффективности в направлениях проекций ПТР и ПРТ на основании факторов и показателей: от стратегического потенциала к экономическому потенциалу, от экономического потенциала к фактическому потенциалу.

- Выявлять резервы фактической результативности и эффективности для совершенствования деятельности и ее оптимизации.

Расчеты потенциалов.

Все измерения производятся на основании информационной системы: финансовый, налоговый, управленческий учет.

Практический механизм расчета потенциала:

1. Сбор и обработка данных в необходимую информацию.

2. Формулы и алгоритмы расчетов показателей ПТР, ПРТ.

3. Анализ факторов на показатели, индикаторы, причины – следствия.

4. Расчет показателей и индикаторов.

5. Проектирование будущих изменений.

Измерение стратегического потенциала.

Стратегический потенциал рассчитывается из оценок перспектив (стратегия, бизнес-план проекта) в соответствии с видением внешней среды (спрос – предложение, рынок) и возможностей внутренней среды (ресурсы).

Количественный потенциал (ПРк) – измеряется и оценивается в зависимости от особенностей вида деятельности, географии и других особенностей, исходя из показателей ПТР, на основании маркетинговых исследований, возможных ресурсов и представляет собой стратегическую оценку количества продаж по периодам времени.

Пример. Сегмент рынка – 1000 потенциальных покупателей, с учетом оценок рынка и возможностей, устанавливается, что реален охват 10%, то есть 100 покупателей. Может быть увеличено на количество повторных покупок.

Стоимостной потенциал (ПРст) – измеряется также исходя из анализа показателей ПТР (бюджет потребителя, себестоимость товара, конкуренция) и представляет собой оценку количественного потенциала в средней цене (Ц) на период.

ПРст = ПРк х Ц

Потребитель готов заплатить – 1000 руб., себестоимость единицы продукции – 700 руб., конкурентная корректировка цены - 800 руб. от 1000 руб., в зависимости от доли рынка (позиций).

С учетом консервативного подхода берем цену 800 руб.

100 х 800 = 80000 руб. (80 т.руб.)

Потенциал эффективности – измеряется прибылью, то есть сопоставлением стоимостного потенциала и расчетной себестоимости по стратегии.

ПЭ = 80 – 70 = 10 т. Руб.

Рентабельность продаж = 10 / 80 = 12,5%

Измерение экономического потенциала.

Экономический потенциал - оценка настоящих, созданных возможностей по результативности и эффективности на определенную дату. Выражает продукционную мощность активов и нормативную эффективность на основании произведенных капитальных затрат и текущих издержек.

Экономический количественный потенциал (ПРкэк) – мощность по выпуску продукции. Измеряется производительностью сформированных внеоборотных активов, возможным привлечением оборотных активов за счет имеющихся пассивов, производительностью труда в услугах. Показатели мощности соизмеряются с оценками производительности процессов и труда.

Пример. ПРкЭк = 120 единиц.

Экономический стоимостной потенциал (ПРстэк) – измеряется в себестоимости экономического количественного потенциала и нормативной прибыли (доход по депозитам, прибыль на инвестиции, другие показатели).

Себестоимость рассчитывается из переменных (прямых) и постоянных (косвенных) затрат.

Возможны другие методы расчета, в том числе от вида деятельности.

Сс стэк = 400 перем + 200 пост = 600 х 1,15 (норма прибыли) = 690, берем 700 с учетом рынка и стратегии.

ПРстэк = 120 х 700 = 84 т. Руб.

ПЭ = 84 – 72 (120х600) = 12 т. Руб.

Рентабельность = 12 / 84 = 14,3%

Фактический потенциал.

Фактический потенциал (результаты) – измеряется в информационной системе (финансовый, управленческий учет).

ПРкф = 70ед ПРстф = 70х900(цена продаж) = 63 т.руб. ПЭф = 8,5 т. Руб. Рентабельность = 8,5 / 63 = 13,5%

Оценить комплексное использование потенциала предприятия можно посредством сравнения плановых и фактических результатов по коэффициентам полезности деятельности (КПД).

Роль КПД на стадиях бизнеса:

- Реализация стратегического потенциала в экономическом потенциале.

- Реализация стратегического потенциала в фактических результатах.

- Использование экономического потенциала в фактических результатах.

- Выявление отклонений, установление причин по факторам, показателям, индикаторам.

- Оптимизация деятельности в направлении увеличения потенциала, его использования.

КПД результативности:

- Доход экон / Доход страт

- Доход факт / Доход страт

- Доход факт / Доход экон

- (Доход факт / Доход экон) : (Доход факт / Доход страт)

- Аналогично по количеству товара, производительности труда.

КПД по эффективности:

- Прибыль экон (норма) / Прибыль страт

- Прибыль факт / Прибыль страт

- Прибыль факт / Прибыль экон

- (Прибыль факт / Прибыль экон) : (Прибыль факт / Прибыль страт)

- Аналогично по денежному потоку

Расчет коэффициентов полезной деятельности.

Коэффициент полезности деятельности – измеряется сопоставлением фактических результатов (потенциала) со стратегическим и экономическим потенциалом.

КПД эк/стр:

- КПДк = 120 / 100 = 1,2 КПДст = 84 / 80 = 1,05 КПДэ = 12 /10 = 1,2 КПДр = 14,3 / 12,5 = 1,14

Экономический потенциал создан выше стратегического. Обоснованность таких решений анализируется по факторам, показателям, индикаторам ПТР, ПРТ.

КПД ф/стр:

- КПДк = 70 / 100 = 0,7 КПДст = 63 / 80 = 0,79 КПДэ = 8,5 /10 = 0,85 КПДр = 13,5 / 12,5 = 1,08

Фактические результаты ниже стратегического потенциала, кроме рентабельности. Анализируются факторы, показатели, индикаторы ПТР, ПРТ. Выявляются причины отклонений.

КПД ф/экон:

- КПДк = 70 / 120 = 0,58 КПДст = 63 / 84 = 0,75 КПДэ = 8,5 / 12 = 0,71 КПДр = 13,5 / 14,3 = 0,94

Фактические результаты ниже экономического потенциала. Анализируются факторы, показатели, индикаторы ПТР, ПРТ. Выявляются причины отклонений.

Далее консолидируются выводы по анализу отклонений в КПД по причинам и следствиям, делаются общие выводы.

По отклонениям выявляются причины успешного или неуспешного использования потенциала предприятия, осуществляется балансирование деятельности, с целью устранения узких мест, делаются корректировки целей, стратегии, тактики, осуществляется смена лидеров в случае их несостоятельности.

Оптимизация деятельности на основе. От целей к достижениям.

Первая функция применения потенциала бизнеса – оптимизировать результативность и эффективность на стадии планирования, то есть максимизация доходов и прибыли при определенных условиях внешней среды и возможностей в создании внутренней среды по этапам развития.

Чтобы управлять результативностью и эффективностью, нужно понимать зависимости между факторами внешней и внутренней среды, измерять и оценивать эти зависимости. При этом оценивать не только и не столько факт к факту (прошлое с прошлым), а с возможностями, то есть потенциалом деятельности. Это дает более объективную оценку и позволяет управлять будущим, которое уже наступило (П.Друкер).

Для управления деятельностью, нужно не только спроектировать систему измерения и оценки потенциалов, а также установить факторы, определяющие потенциал, затем факторы выразить в показателях, показатели оценить в цифровых значениях, то есть установить индикаторы.

Система показателей служит основой управления деятельностью (сверху – вниз), которая заключается в планировании, сборе и обработке информации, анализе, контроле, мотивации в организационной системе бизнеса. Организационная система предусматривает: инжиниринг бизнес-процессов, организационное структурирование, подбор и расстановку кадров, систему корпоративных стандартов, инфраструктуру, обеспечение ресурсами (систему ресурсов).

Назначение системы показателей в оптимизации деятельности:

- Исходя из целей ПТР, определить стратегический потенциал (соединение желаний во внешней среде с оценкой возможностей по созданию внутренней среды). Оценить по факторам, показателям и индикаторам.

- Руководствуясь стратегическим потенциалом сформировать внутренние возможности ПРТ – экономический потенциал. Оценить по факторам, показателям и индикаторам.

- Используя экономический потенциал ПРТ в направлении максимизация доходов и минимизации затрат, получать фактические результаты. Оценивать по факторам, показателям и индикаторам.

Таким образом, мы оптимизируем деятельность на стадии планирования.

Оптимизация деятельности на основании измерения и оценки потенциала, состоит:

1. В структурировании деятельности – определении факторов результативности и эффективности в проекциях ПТР и ПРТ.

2. В установлении системы показателей - зависимостей в факторах и между факторами (как результат и эффект зависят от факторов):

- по факторам П, Т, Р и их взаимодействию на результативность,

- по факторам П, Р, Т и их взаимодействию на результативность и эффективность,

- по взаимодействию факторов ПТР и ПРТ на результативность и эффективность.

3. В оценке показателей индикаторами (цифровые параметры зависимостей) по этапам:

- стратегический потенциал – параметры развития во внешней среде, с учетом возможностей внутренней среды,

- экономический потенциал – формирование необходимых и достаточных ресурсов (активов – пассивов) для реализации стратегии посредством тактики (организация и управление ресурсами, процессами, трудом),

- фактическое использование экономического потенциала путем соединения ресурсов трудом в процессах.

4. В сравнении и оценке фактических достижений со стратегическими устремлениями и экономическими возможностями – определение коэффициентов полезности деятельности. Анализ отклонений по причинам и следствиям, выявление резервов результативности и эффективности, определение корректировок деятельности.

5. Во внесении изменений в стратегию и тактику. Новая оптимизация на следующие периоды.

Структурирование деятельности осуществляется на основании стратегии и тактики. Подробнее смотри на www.vsoldatov.com, статьи «Инструменты результативности и эффективности бизнеса».

1 этап – стратегический потенциал. Проектирование результативности во внешней среде.

Оптимизация деятельности на стадии стратегического планирования осуществляется посредством разработки системы взаимосвязанных факторов, показателей и индикаторов (далее СФПИ), определяющих достижение стратегических целей с учетом оценки параметров внешней среды и возможностей по формированию внутренней среды (инвестиций).

Результативность во внешней среде определяется решениями и действиями:

v Установление потребности (запроса), выявление потребителей.

v Определение товара, удовлетворяющего потребность. Позиционирование товара.

v Определение рынка: спрос, емкость рынка, сегментирование, предложение товара на рынке, соотношение спроса и предложения, конкуренция, места и способы продажи товара, ценовые оценки.

v Макроэкономические факторы, влияющие на развитие бизнеса.

v Микроэкономические (отраслевые) факторы, влияющие на развитие бизнеса.

v Разработка стратегии достижения целей:

1 вариант – от возможного объема (стратегический потенциал) к оптимизации процессов – ресурсов – труда (экономический потенциал и фактическое его использование). Оптимизация затрат от заданного объема продаж.

2 вариант – от возможностей ПРТ (экономический потенциал) к максимизации объема продаж (стратегический потенциал). Максимизация продаж от имеющихся ресурсов.

v Активность на рынке: продвижение товара, продажи.

То есть результативность во внешней среде обеспечивается сочетанием и взаимодействием факторов по проекциям: потребитель – товар – рынок, с учетом ограничений.

Ограничения в бизнесе:

- Спрос потребителей.

- Конкуренция на рынке.

- Ресурсы.

- Капитал.

- Риски.

- Государственное регулирование.

- Внешняя макроэкономическая среда.

Ключевые факторы результативности во внешней среде:

- Наличие потребителей (запрос на удовлетворение потребностей людей и организаций).

- Спрос потребителей.

- Товар, удовлетворяющий потребителей. Потребительская ценность товара.

- Предложение товара на рынке.

- Цена товара соответствующая запросу потребителя.

- Размеры рынка: география, количество потенциальных клиентов, сегментирование и позиционирование на рынке, эластичность спроса в натуральных единицах.

- Состояние рынка: подъем, спад, дефицит, переизбыток предложения, уровень конкуренции. Развитие спроса и рынка в перспективе.

- Рыночные позиции и преимущества на рынке перед альтернативами и конкурентами.

- Завоевание рынка. Продвижение товара.

Что нужно знать о внешней среде:

1. Что о потребителе: кто, что хочет, почему и за что платит, сколько потребителей, альтернативы в потребности и ее удовлетворении, где и как хочет получить товар, за какую цену.

2. Что о товаре: форма, содержание, свойства и характеристики, количество, качество, преимущества, альтернативы, жизненный цикл, себестоимость.

3. Что о рынке: место покупки товара, спрос – предложение, размеры и емкость рынка, рыночная цена товара, коммуникации с потребителем, конкуренция, преимущества на рынке.

Факторы ПТР на количество продаж:

- Спрос – объем рынка по количеству и стоимости. Сегмент спроса.

- Предложение товара соответствующего запросу потребителя.

- Цена предлагаемого товара.

- Предложение и продвижение товара на рынке.

- Преимущества на рынке в товаре, продвижении, перед конкурентами.

- Макроэкономические факторы, влияющие на спрос, предложение, цены.

- Микроэкономические факторы, влияющие на спрос, предложение, цены.

Факторы ПТР на цену:

- Соотношение спроса и предложения товара. Количество предлагаемого товара на рынке.

- Предложение товара соответствующего запросу потребителя.

- Позиции на рынке.

- Преимущества на рынке в товаре, продвижении, перед конкурентами.

- Макроэкономические факторы, влияющие на спрос, предложение, цены.

- Микроэкономические факторы, влияющие на спрос, предложение, цены.

- Торговые марки, бренд.

- Себестоимость товара.

Ключевые показатели результативности и эффективности деятельности во внешней среде:

1. Количество продаж.

2. Средняя цена продаж.

3. Стоимость продаж – выручка.

4. Рентабельность продаж.

5. Позиции на рынке. Доля рынка, доля сегмента.

6. Конкурентные преимущества по товару, по рынку, по ресурсам, по производству, по сбыту.

7. Торговые марки, бренд.

8. Изменения в SWOT анализе по внешней среде.

9. Показатели жизненного цикла.

10. Стратегический потенциал.

Ключевые индикаторы:

- Количество продаж.

- Стоимость продаж – выручка.

- Рентабельность продаж.

- Доля рынка, доля сегмента.

- Стратегический потенциал.

Напомним, что:

Показатель - количественная, качественная и обобщающие характеристики свойств объекта со стороны субъекта. Показатель выступает методологическим инструментом, обеспечивающим возможность проверки теоретических положений (плана) с помощью эмпирических данных (факта).

Индикатор - измерение зависимостей на результаты.

Поэтому не все показатели могут быть измерены в индикаторах.

Подробнее о содержании проекций, факторах, показателях и индикаторах по проекциям внешней среды смотри на www.vsoldatov.com, статьи «Оптимизация бизнеса на основании оценки потенциала и КПД», «Факторы и показатели оптимизации потенциала бизнеса».

Результативность и эффективность (рост стратегического потенциала) обеспечивается синтезом решений и действий, направленных на проекции внешней среды и оценивается ключевыми показателями и индикаторами внешней среды.

Синтез – взаимодействие между проекциями внешней среды и внутренней среды.

Разработка системы факторов, показателей и индикаторов стратегического потенциала имеет долгосрочную перспективу, впоследствии корректируется в зависимости от существенных, кардинальных изменений в структуре, содержании, масштабах, результатах бизнеса.

2 этап – экономический потенциал. Проектирование результативности и эффективности внутренней среды.

Результативность и эффективность бизнеса (экономический потенциал) обеспечивается во внутренней среде, руководствуясь целями и изменениями внешней среды.

Синтез внешней и внутренней среды:

- Внутренняя среда должна быть ориентирована на внешнюю среду - исходить из нее.

- Внутренняя среда должна изменяться в соответствии с изменениями внешней среды. Предвосхищать изменения.

- Внутренняя среда должна создавать преимущества во внешней среде.

Экономический потенциал формируется из ресурсов в виде активов за счет пассивов, на основании стратегического потенциала, СФПИ.

Экономический потенциал – мощность активов по выпуску и продаже продукции требуемого качества в количественном и стоимостном измерениях.

Мощность активов должна соответствовать процессам и труду, в свою очередь процессы и труд не должны снижать производительность ресурсов, то есть необходимо сопряжение и синтез движущих сил.

Это достигается через:

1. Продуктивность и производительность труда: ресурсы в продукт, продукт в деньги (внутренний фактор переходящий во внешний фактор).

2. Возможности ресурсов: необходимое количество и качество ресурсов для определенного объема, производительность средств производства, уникальные конкурентные преимущества (внутренний фактор).

3. Процессы - инжиниринг.

4. Рациональность использования ресурсов - лидерство по уровню затрат (внутренний фактор).

При принятии решений по формированию экономического потенциала учитывается информация «сегодняшнего дня» и перспективы.

Успех во внутренней среде достигается правильным выбором стратегии и тактики (набор инструментов организации и управления), сочетанием и взаимодействием факторов в проекциях ПРТ.

Стратегия - что делаем.

Тактика – на основании чего делаем.

Процессы – как делаем.

Ресурсы – из чего и чем делаем.

Труд – как решаем, действуем, организуем и управляем синтезом ресурсов в процессах.