СТАТЬИ >> ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ

Свободная торговля или протекционизм?

Между сторонниками протекционизма и защитниками свободы торговли идет давняя полемика. В XX в. происходило значительное усиление протекционистской идеологии и практики, и в настоящее время она является одним из важных элементов международных экономических отношений. В чем же притягательность этих двух принципов, и какие критические аргументы против них выдвигают оппоненты?

Между сторонниками протекционизма и защитниками свободы торговли идет давняя полемика. Меркантилисты, впервые обратившиеся к анализу внешней торговли и увидевшие в ней источник обогащения государства, были тем не менее страстными поборниками протекционизма — системы мер, направленных на стимулирование национальной экономики и ее защиту от иностранной конкуренции. Первыми экономистами, которые выступили за свободу торговли, по иронии судьбы стали французские физиократы, которые отрицали какую бы то ни было производительную роль торговли в увеличении богатства нации. Наиболее последовательными защитниками экономического либерализма вообще и международной торговли в частности явились английские классики, не только разработавшие стройную теорию внешней торговли, но и предложившие конкретную политику в этой области. В XX в. в результате войн и экономических кризисов происходило значительное усиление протекционистской идеологии и практики, и в настоящее время она является одним из важных элементов международных экономических отношений.В чем же притягательность этих двух принципов, и какие критические аргументы против них выдвигают оппоненты?

I. Принцип свободы торговли появился и совершенствовался как реакция на протекционистские мероприятия государства в разные периоды развития национальной экономики, начиная от эпохи первоначального накопления капитала и кончая временем создания национальной промышленности в отсталых странах. Естественно, что в этом принципе наряду с критикой протекционизма содержатся доказательства преимуществ свободы торговли.

Критика протекционизма велась главным образом для выявления отрицательных сторон политики ограждения национальной экономики от иностранной конкуренции. Последствия такой политики очевидны, и они свидетельствуют об издержках протекционизма.

- Во-первых, протекционизм в долгосрочном плане подрывает основы национального производства, поскольку ослабляет давление со стороны мирового рынка, необходимое для развития предпринимательской инициативы. Над стремлением к прогрессу, инновациям верх берут рутина, нежелание расставаться с приобретенными привилегиями и полученными доходами по положению. Решимость окружить себя протекционистскими барьерами часто определяется не общенациональными экономическими интересами, а является результатом давления мощных частных интересов, пользующихся лоббистской поддержкой политических и парламентских кругов.

- Во-вторых, протекционизм вреден с точки зрения потребителя, которого он заставляет переплачивать за необходимые ему товары и услуги, причем не только за импортные, облагаемые таможенной пошлиной, но и за изделия национального производства, выпуск и продажа которых связаны с неконкурентной системой ценообразования.

- В-третьих, протекционизм порождает риск цепной реакции, поскольку после защиты одних отраслей рано или поздно потребуется защита других.

- В-четвертых, ограждение национальных производств от иностранной конкуренции загоняет их в конечном счете в протекционистскую ловушку, ибо если для укрепления таких производств были «выданы костыли», то потом их достаточно сложно убрать без риска краха. Таким образом, введенный как временная мера протекционизм может стать неотъемлемым атрибутом долгосрочной национальной экономической политики.

- В-пятых, политика протекционизма усиливает межгосударственное соперничество и несет потенциальную угрозу международной стабильности и безопасности. Она ослабляет узы взаимозависимости между странами, сдерживает развитие и углубление международного разделения труда, специализации и кооперации производства, порождая одновременно вражду и недоверие друг к другу.

Преимущества свободы торговли достаточно многогранны и доказываются как теорией, так и практикой.

- Во-первых, свободная торговля позволяет улучшить благосостояние торгующих наций, так как открывает возможности международной специализации производства и обмена на основе принципа сравнительных преимуществ. Рост благосостояния происходит за счет выигрыша, получаемого от международной торговли. Классики предлагали измерять этотвыигрыш разницей между нормой прибыли в условиях международного обмена товарами и нормой прибыли при его отсутствии. А. Маршалл использовал другой метод — определение величины излишков (прибылей) производителей и потребителей продукции.

- Во-вторых, свободная торговля облегчает развитие конкуренции и поддерживает дух новаторства не только среди национальных производителей, но и в отношениях с другими странами. Это в конечном счете способствует повышению качества выпускаемой продукции.

- В-третьих, свободная торговля открывает возможности для расширения рынков и, следовательно, для международной концентрации производства и массового выпуска товаров, выгодного потребителям.

- В-четвертых, свободная торговля служит основой оптимизации распределения производственных ресурсов между странами и такой их международной комбинации, которая значительно повышает эффективность их использования.

Рекомендации сторонников свободной торговли (фритрейдерства = free trade) способствовали экономическому росту и процветанию многих стран, вставших на путь открытой экономики.

Движение фритрейдеров зародилось в Англии в последней трети XVIII в. и было связано с происходившим там промышленным переворотом. Борьба английских фритрейдеров была направлена против аграрных пошлин, поддерживавших высокие цены на сельскохозяйственную продукцию, которые сдерживали развитие фабричного производства, а также на снижение таможенных пошлин во взаимной торговле с другими странами, которое способствовало бы увеличению вывоза английских товаров за границу.

Под давлением фритрейдеров в 20-е гг. XIX в. в Англии была проведена реформа таможенной системы, в ходе которой были отменены или значительно снижены пошлины на многие товары. В середине XIX в. фритрейдерство одержало полную победу в Англии, что в значительной степени способствовало превращению ее к этому времени в наиболее развитую страну мира. Во второй половине XIX в. тенденции фритрейдерства стали проявляться и в торговой политике Франции (1852 — 1870 гг.), России (1850 — 1860 гг.) и других стран.

В XX в. после второй мировой войны устранение многих препятствий на пути свободного обмена способствовало беспрецедентному экономическому и социальному развитию большинства стран мира, и прежде всего тех, которые дальше других пошли по пути либерализации внешней торговли (создание зон свободной торговли, таможенных союзов, региональных рынков). Напротив, страны, вставшие на путь автаркии, защиты своей экономики от влияния иностранной конкуренции, вынуждены были со временем изменить свой курс и провести более или менее глубокие реформы внешнеэкономических связей, направленные на освобождение внешней торговли от чрезмерного государственного вмешательства.

II. Принцип протекционизма наряду с отмеченными выше недостатками имеет и ряд достоинств, которые делают политику правительственного контроля за внешней торговлей притягательной для многих стран. Самой общей причиной ограничения внешней торговли является тот факт, что правительства отдельных стран мыслят категориями национальных интересов, а не интересов человечества в целом. В пользу протекционизма обычно выдвигаются как социально-политические, так и экономические аргументы.

Социально-политические преимущества протекционизма заключаются в следующем.

- Во-первых, в поддержании государственной безопасности страны, которая в случае отказа от протекционистских мер будет поставлена под угрозу узкой специализации экономики. Последняя подвергает страны высокому риску не только в случае войны, но и в периоды обострения международных отношений. Поэтому страна должна развивать у себя стратегические виды производства, в первую очередь сельское хозяйство и пищевую промышленность, а также отрасли, необходимые для национальной обороны (металлургия, некоторые виды химической промышленности и т. п.). Это веский довод, особенно в том, что касается сельского хозяйства.

- Во-вторых, в защите более высокого уровня жизни и высокой заработной платы в более богатых странах в их конкурентной борьбе со странами, где уровень жизни значительно ниже.

- В-третьих, в возможности сохранить с его помощью некоторые социальные классы и виды деятельности (например, крестьянство, традиционные национальные промыслы), предотвратить депрессию и спад (например, в угольной промышленности и т. п.).

- В-четвертых, в возможности достижения определенных политических целей в отношениях с другими государствами. Международные экономические санкции против СССР, последовавшие после ввода войск в Афганистан, преследовали цели прекращения боевых действий и невмешательства во внутренние дела этой страны; санкции против Сербии были одним из инструментов давления на нее, с тем чтобы она изменила свой курс в отношении Боснии.

Экономические аргументы в защиту протекционистских мер, в которых есть рациональное зерно, сводятся главным образом к соображениям максимизации реального дохода, достигаемой за счет их применения.

Первый аргумент — с помощью импортных пошлин страна может улучшить условия торговли и в результате увеличить экономический выигрыш. Однако это возможно лишь в ситуации, когда спрос на товар более эластичен, чем его предложение, и тогда рост цены придется в основном на производителя, а доход от пошлины пополнит государственный бюджет. Кроме того, для эффективности этой меры необходимо, чтобы:

- страна-экспортер не имела возможности выхода на другие рынки сбыта своего товара;

- ее факторы производства не могли быть использованы для выпуска альтернативных товаров;

- снижение поступлений от экспорта в странах-экспортерах не оказывало влияния на спрос на эти товары в стране-импортере, которая вводит новый тариф.

Второй аргумент — протекционистские меры защищают промышленность на этапе ее зарождения и роста. Впервые этот аргумент был выдвинут А. Гамильтоном (США) в конце XVIII в. и развит Ф. Листом в XIX в.

В своей знаменитой работе «Национальная система политэкономии» (1841 г.) Ф. Лист изложил эволюцию общества от состояния дикости до агропромышленно-торгового общества, когда нация становится «комплексной» и «нормальной». Протекционизм служит инструментом достижения этого этапа, защищая нарождающиеся отрасли национальной экономики. Однако, по мнению Ф. Листа, этот протекционизм должен распространяться только на промышленность, быть временным (до тех пор, пока растущие предприятия наберутся сил и сами смогут эффективно конкурировать с иностранными производителями) и умеренным (компенсационные пошлины).

Однако опыт показывает, что защита таких производств на практике оказывается довольно сложным делом. Во-первых, бывает не совсем ясно, какие отрасли промышленности и почему нужно защищать, поскольку очень трудно отличить действительно экономические аргументы от политических мотивов, которые чаще всего выражают мощные частные интересы. Во-вторых, никто не знает, когда должен прекращаться протекционизм, а это значит, что есть риск сохранения протекционистских мер на многие десятилетия и даже века. Известно, например, что американцы еще в XVIII в. ввели на импорт промышленных товаров ряд пошлин, которые сохранились до наших дней. Наконец, защита национального рынка порой дает возможность выжить тем предприятиям, которые в отсутствие такой защиты не имели бы никаких шансов сохраниться, а это значит, что в стране сохранилась бы неэффективная система размещения ресурсов.

Третьим экономическим аргументом в защиту протекционизма служит его роль в повышении уровня занятости национальных ресурсов. Эту идею впервые сформулировал Дж. Кейнс в «Трактате о деньгах» (1930 г.), а позже развил в «Общей теории занятости, процента и денег» (1936 г.). Кейнс считал, что экономическая система не в состоянии автоматически достичь полной занятости. В связи с этим он предложил считаться с тем, что поощрение экспорта и ограничение импорта протекционистскими мерами будут благотворно влиять на занятость, поскольку увеличат совокупный спрос на продукцию национальных производителей.

Однако успех такой политики маловероятен, если она станет использоваться не одной страной, а несколькими. Стимулирование собственного экспорта за счет сокращения импорта из других стран рано или поздно создало бы тупиковую ситуацию, поскольку означало бы прекращение всякой торговли. Так что предложенная схема возможна лишь в одном случае — когда экспорт страны, проводящей такую политику, пользуется повышенным спросом со стороны других стран. Но в долгосрочном плане подобная политика обеспечивала бы выгоды одной стране за счет других и в конечном счете привела бы к их экономическому ослаблению, а значит, и к сокращению их импортных возможностей.

Четвертый аргумент в защиту протекционизма связан с попыткой смягчить кризис в отраслях, испытывающих экономические трудности. Существенные изменения спроса и предложения как на внутреннем, так и на внешнем рынках могут наносить ощутимый удар по ряду отраслей. Подобный удар испытывала, например, хлопчатобумажная промышленность Англии в 1970-е гг. Ограничение импорта в этот период позволило смягчить кризис, предоставив отрасли больше времени для перестройки и безболезненного сокращения производства. Что-то подобное испытывала российская автомобильная промышленность в 1990-е гг., однако здесь повышение импортных пошлин на ввоз автомобилей мало сказалось на структурной перестройке отрасли и повышении качества производимой продукции.

Пятый аргумент касается использования протекционизма в исключительных случаях: кризис платежного баланса, введение тарифов «в отместку» за ограничительные действия другой страны, защита отечественных производителей от «нечестных» иностранных конкурентов, ограждение национальной экономики от кризисных явлений в других странах и т. п.

При всей убедительности некоторые из этих аргументов вряд ли оправданны с экономической точки зрения. Так, введение ответных тарифов способно усилить напряженность в экономических отношениях между странами и привести к торговым войнам, в которых победителей не бывает.

* * *

Таковы основные доводы сторонников протекционизма. Если их сопоставить с аргументами защитников свободы торговли, то в результате можно прийти к следующему выводу: фритрейдерство исходит из долгосрочных интересов и обосновывает глобальные выгоды от свободной торговли, в то время как протекционизм действует под давлением обстоятельств и руководствуется исключительно краткосрочными национальными интересами. Поэтому нельзя сказать, что для той или иной страны протекционизм всегда вреден, а свобода торговли всегда выгодна, или наоборот. В. Парето советует ставить проблему иначе: «Зная все экономические и социальные условия данной страны в данный момент, следует уяснить, что для этойстраны и в этот момент больше подходит — свобода торговли или протекционизм».

СТАТЬИ >> БУХУЧЕТ, АУДИТ

Оптимизация применения МСФО 21 - Влияние изменений валютных курсов

При составлении отчетности по МСФО у многих организаций возникает вопрос, каким образом учесть курсовые разницы, образовавшиеся в бухгалтерском учете согласно требованиям российского законодательства. Также важно понять, как правильно перевести показатели отчетности, представленные, например, в рублях, в иную валюту, например доллары. А также возможно ли вести бухгалтерский учет в иной валюте, чем рубли, для целей составления отчетности по МСФО.

Данные вопросы приобрели особую актуальность ввиду значительных колебаний курсов валют по отношению к рублю и, соответственно, появления существенных сумм курсовых разниц, отраженных в составе доходов и расходов организации.

Рассмотрим эти вопросы последовательно.

1. Определение функциональной валюты и валюты представления отчетности.

При учете операций и остатков в иностранной валюте, кроме тех производных операций и остатков, которые находятся в сфере применения МСФО (IAS) 39 «Финансовые инструменты – признание и оценка», при пересчете результатов и финансовых показателей зарубежной деятельности, включенных в финансовую отчетность организации методами консолидации, пропорциональной консолидации или учета по долевому участию, а также при пересчете результатов и финансовых показателей организации в валюту представления следует применять положения МСФО (IAS) 21 «Влияние изменений валютных курсов» (далее – МСФО (IAS) 21).

Важным моментом при использовании положений данного стандарта является определение для целей составления отчетности по МСФО функциональной валюты и валюты представления отчетности.

Функциональная валюта – валюта, используемая в основной экономической среде, в которой организация осуществляет свою деятельность.

Валюта представления отчетности – валюта, в которой представляется финансовая отчетность.

Основной экономической средой, в которой осуществляет свою деятельность компания, как правило, является та среда, в которой она генерирует и расходует основную часть своих денежных средств.

При определении своей функциональной валюты организация принимает во внимание множество факторов (п. 9 МСФО (IAS) 21). В частности, функциональной валютой для компании будет являться валюта, которая оказывает значительное влияние на продажные цены товаров и услуг, а также на трудовые, материальные и другие затраты.

Когда рассматриваемые факторы имеют неоднозначный характер, а функциональная валюта не очевидна, руководство организации исходя из собственного опыта определяет такую функциональную валюту, которая наиболее точно представляет экономические эффекты деятельности компании.

В рамках такого подхода руководство организации отдает приоритет основным индикаторам, сформулированным в п. 9 МСФО (IAS) 21, а уже затем рассматривает индикаторы, предусмотренные п. 10 и 11 МСФО (IAS) 21, призванные обеспечить дополнительные косвенные свидетельства того, какая валюта должна быть выбрана в качестве функциональной валюты организации.

Будучи определенной, функциональная валюта не подлежит изменению, кроме случаев, когда имеют место изменения в существенных операциях, событиях и условиях деятельности организации (п. 13 МСФО (IAS) 21).

Пример 1

Организация занимается оказанием услуг питания под иностранным брендом на территории Российской Федерации. Организация получает выручку исключительно в рублях. Расходы, связанные с оказанием услуг питания, формируются преимущественно в рублях (закупки продуктов питания, расходы по оплате труда работников и другие расходы). Получение заемных средств также происходит преимущественно в рублях. Операции с материнской организацией составляют незначительную долю в деятельности компании (платежи за использование бренда).

Исходя из представленных характеристик можно сделать вывод, что функциональной валютой организации является рубль.

Пример 2

Организация занимается продажей напольных покрытий на территории Российской Федерации. Приобретение товаров осуществляется у материнской компании, ведущей свою деятельность во Франции, расчеты производятся в евро. Операции с материнской организацией составляют значительную часть в деятельности организации.

Основные расходы компании (транспортные расходы; расходы по логистике; расходы, связанные с хранением товаров) аккумулируются в евро. При этом выручка формируется примерно в равной степени как в рублях, так и в евро.

В данном случае деятельность организации осуществляется как продолжение деятельности материнской организации, а не как деятельность, которой предоставлена определенная степень автономности. Так, организация только продает товары, получаемые по импорту от материнской организации. Формируемая таким образом выручка служит источником приобретения товаров по импорту. Получаемая прибыль является достаточной только для финансирования текущих нужд организации.

Исходя из представленных характеристик можно сделать вывод, что функциональной валютой организации является евро.

Пример 3

Группа занимается издательской деятельностью преимущественно на территории Российской Федерации. Выручка организаций, входящих в группу и ведущих свою деятельность на территории Российской Федерации, представлена доходами от продажи производимой продукции преимущественно в рублях. Расходы, связанные с производством выпускаемой продукции, также аккумулируются в рублях. Незначительная часть выручки, а также соответствующих расходов формируется в долларах.

Исходя из представленных характеристик можно сделать вывод, что функциональной валютой организаций группы, ведущих свою деятельность на территории Российской Федерации, является рубль.

При этом валютой представления отчетности может быть иная валюта. Так, валютой представления отчетности данной группы по МСФО является доллар США. Этот выбор обусловлен требованиями иностранных акционеров группы.

Таким образом, определение функциональной валюты требует применения профессионального суждения руководства организации. Часто на практике факторы можно трактовать по-разному, вследствие чего выбор функциональной валюты не очевиден. Прежде всего, при выборе функциональной валюты организации необходимо руководствоваться положениями, содержащимися в МСФО (IAS) 21, а также учитывать, что выбранная руководством организации функциональная валюта должна наиболее точно отражать экономические эффекты основообразующих операций, событий и условий деятельности организации.

2. Пересчет статей в иностранной валюте в функциональную валюту.

Часть активов и обязательств организации, составляющей отчетность по МСФО, могут быть представлены в иностранной валюте (например, доллар США, евро). В частности, это могут быть дебиторская задолженность за реализованные товары, работы, услуги, денежные средства, предоставленные займы, полученные кредиты и займы; кредиторская задолженность за приобретенные товары, работы, услуги.

При подготовке отчетности организации по МСФО возникает необходимость пересчета статей в иностранной валюте в функциональную валюту.

Проанализируем порядок пересчета статей в иностранной валюте в функциональную валюту согласно требованиям МСФО (IAS) 21 и ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте (далее – ПБУ 3/2006). Целью рассмотрения является формирование вывода о возможности использования результатов пересчета, полученных согласно правилам российского законодательства, при подготовке отчетности по МСФО в случае, когда функциональной валютой организации является рубль.

При составлении финансовой отчетности по МСФО организация должна произвести пересчет статей в иностранной валюте в свою функциональную валюту и отразить последствия такого пересчета в финансовой отчетности в соответствии с п. 20–37 и 50 МСФО (IAS) 21 (п. 17 МСФО (IAS) 21).

При первичном признании в функциональной валюте операция в иностранной валюте должна учитываться путем применения к сумме в иностранной валюте текущего валютного курса на дату осуществления операции (п. 21 МСФО (IAS) 21).

Текущий валютный курс – обменный курс для немедленных расчетов (п. 8 МСФО (IAS) 21).

Часто по практическим соображениям используется обменный курс, который приблизительно равен фактическому курсу на день совершения операции. Например, средний курс за неделю или за месяц может использоваться для всех операций в иностранной валюте, осуществленных в этом периоде. Однако в случае значительных колебаний обменных курсов использование среднего курса за период представляется нецелесообразным.

На каждую отчетную дату (п. 23 МСФО (IAS) 21):

– денежные статьи в иностранной валюте подлежат пересчету с использованием конечного курса;

– неденежные статьи в иностранной валюте, учтенные по исторической стоимости, подлежат пересчету по обменному курсу на дату осуществления операции;

– неденежные статьи в иностранной валюте, оцененные по справедливой стоимости, подлежат пересчету по обменным курсам, действовавшим на дату определения справедливой стоимости.

Денежными статьями являются имеющиеся единицы валюты, активы и обязательства к получению или выплате в фиксированных или определимых суммах единиц валюты.

Приведем примеры денежных статей:

– единицы валюты – денежные средства в кассе и на расчетных счетах;

– активы и обязательства к получению или выплате в валюте – дебиторская и кредиторская задолженность в валюте и условных единицах, кредиты и займы полученные и выданные.

Не являются денежными статьями авансы и предоплата полученные и выданные, так как они предполагают не движение денежных потоков, а получение/передачу в счет погашения задолженности неденежных активов.

Отдельно следует отметить, что в МСФО (IAS) 21 не сдержится прямого указания на его применение к активам или обязательствам, стоимость которых выражена в иностранной валюте, подлежащим оплате в функциональной валюте по курсу, установленному законодательством или соглашением сторон. На наш взгляд, экономическая суть стандарта заключается в необходимости применения его положений в полном объеме к данным активам и обязательствам. Отсутствие прямого указания может быть обусловлено тем, что в международной практике расчетов ситуации с использованием условных единиц не являются столь распространенными, как в Российской Федерации.

Курсовые разницы, возникающие при расчете по денежным статьям или при пересчете денежных статей по курсам, отличающимся от курсов, по которым они пересчитывались при первоначальном признании в течение отчетного периода или в предыдущей финансовой отчетности, подлежат признанию в отчете о прибылях или убытках в том периоде, в котором они возникают (п. 28 МСФО (IAS) 21)1.

Рассмотрим положения ПБУ 3/2006 в части порядка пересчета статей в иностранной валюте.

При ведении учета в соответствии с требованиями российского законодательства стоимость активов и обязательств (денежных знаков в кассе организации, средств на банковских счетах (банковских вкладах), денежных и платежных документов, финансовых вложений, средств в расчетах, включая по заемным обязательствам, с юридическими и физическими лицами, вложений во внеоборотные активы (основные средства, нематериальные активы и др.), материально-производственных запасов, а также других активов и обязательств организации), выраженная в иностранной валюте, для отражения в бухгалтерском учете и бухгалтерской отчетности подлежит пересчету в рубли (п. 4 ПБУ 3/2006).

Пересчет стоимости актива или обязательства, выраженной в иностранной валюте, в рубли производится по официальному курсу этой иностранной валюты к рублю, устанавливаемому Центральным банком Российской Федерации. В случае если для пересчета выраженной в иностранной валюте стоимости актива или обязательства, подлежащей оплате в рублях, законом или соглашением сторон установлен иной курс, то пересчет производится по такому курсу (п. 5 ПБУ 3/2006).

Для целей бухгалтерского учета указанный пересчет в рубли производится по курсу, действующему на дату совершения операции в иностранной валюте.

При несущественном изменении официального курса иностранной валюты к рублю, устанавливаемого Центральным банком Российской Федерации, пересчет в рубли, связанный с совершением большого числа однородных операций в такой иностранной валюте, может производиться по среднему курсу, исчисленному за месяц или более короткий период (п. 6 ПБУ 3/2006).

Пересчет стоимости денежных знаков в кассе организации, средств на банковских счетах (банковских вкладах), денежных и платежных документов, ценных бумаг (за исключением акций), средств в расчетах, включая по заемным обязательствам, с юридическими и физическими лицами (за исключением средств полученных и выданных авансов и предварительной оплаты, задатков), выраженной в иностранной валюте, в рубли должен производиться на дату совершения операции в иностранной валюте, а также на отчетную дату.

Пересчет стоимости денежных знаков в кассе организации и средств на банковских счетах (банковских вкладах), выраженной в иностранной валюте, может производиться, кроме того, по мере изменения курса (п. 7 ПБУ 3/2006).

Таким образом, порядок пересчета статей в иностранной валюте в функциональную валюту, установленный ПБУ 3/2006, соответствует правилам МСФО (IAS) 21. При этом ПБУ 3/2006 регламентирует, что пересчет должен быть осуществлен по официальному курсу этой иностранной валюты к рублю, устанавливаемому Центральным банком Российской Федерации. В МСФО (IAS) 21 данного требования не содержится. Указывается, что пересчет производится по текущему валютному курсу, которым является обменный курс для немедленных расчетов. Считаем целесообразным применять при подготовке отчетности по МСФО курс, используемый для подготовки отчетности согласно требованиям российского законодательства, т. е. официальный курс иностранной валюты, устанавливаемый Центральным банком Российской Федерации.

Также в МСФО (IAS) 21 в отличие от ПБУ 3/2006 не содержится нормы о применении положений стандарта к активам или обязательствам, стоимость которых выражена в иностранной валюте, подлежащим оплате в функциональной валюте по определенному курсу. Считаем, что нормы МСФО (IAS) 21 должны применяться и к указанным активам и обязательствам.

Исходя из вышеизложенного можно сделать вывод, что и в отчетности по МСФО, и в отчетности, составленной согласно требованиям российского законодательства, возникают курсовые разницы в связи с пересчетом статей в иностранной валюте в функциональную валюту. Принципы пересчета являются сходными. Потому существенных отклонений в суммах курсовых разниц, признанных в соответствии с требованиями ПБУ 3/2006 и МСФО (IAS) 21 в отношении одинаковых денежных статей, не возникает.

Разницы могут возникнуть в случае принятия решения об использовании разных средних курсов, посчитанных за разные периоды, а также при пересчете активов и обязательств, стоимость и порядок учета которых согласно положениям МСФО отличаются от установленных российским законодательством.

3. Пересчет показателей отчетности, представленных в функциональной валюте, в валюту представления отчетности.

Отдельная организация, составляющая финансовую отчетность, или организация, составляющая финансовую отчетность в соответствии с МСФО (IAS) 27 «Консолидированная и отдельная финансовая отчетность», вправе представлять такую отчетность в любой валюте (или валютах). Если организация использует валюту представления, отличающуюся от ее функциональной валюты, то ее результаты и финансовые показатели пересчитываются в валюту представления в соответствии с п. 38–50 МСФО (IAS) 21 (п. 19 МСФО (IAS) 21).

Результаты и финансовые показатели компании, функциональная валюта которой не является валютой гиперинфляционной экономики, подлежат пересчету в другую валюту представления с использованием следующих процедур (п. 39 МСФО (IAS) 21):

– активы и обязательства по каждому представленному балансу (т. е. включая сравнительные данные) подлежат пересчету по конечному курсу на дату представления такого баланса;

– доход и расходы по каждому отчету о прибылях и убытках (т. е. включая сравнительные данные) подлежат пересчету по курсам на даты осуществления операций;

– все возникшие курсовые разницы подлежат признанию в качестве отдельного компонента капитала.

По практическим соображениям курс, приблизительно равный обменным курсам на даты осуществления операций, например средний курс за период, часто используется для пересчета статей доходов и расходов. Однако в случае значительных колебаний обменных курсов использование среднего курса за период представляется нецелесообразным (п. 40 МСФО (IAS) 21).

Курсовые разницы возникают в результате:

– пересчета доходов и расходов по обменным курсам на дату осуществления этих операций, а активов и обязательств – по конечному курсу. Такие курсовые разницы возникают по статьям доходов и расходов, признанным как в отчете о прибылях или убытках, так и непосредственно в капитале;

– пересчета чистых активов на начало периода по конечному курсу, отличающемуся от предыдущего конечного курса.

Эти курсовые разницы не подлежат признанию в отчете о прибылях или убытках, поскольку изменения курсовых разниц оказывают незначительное воздействие или вообще не влияют на текущие и будущие потоки денежных средств по операциям.

Следует отметить, что ПБУ 3/2006 не применяется при пересчете показателей бухгалтерской отчетности, составленной в рублях, в иностранные валюты в случаях требования таких пересчетов учредительными документами, при заключении кредитных договоров с иностранными юридическими лицами и т. п. (п. 2 ПБУ 3/2006).

В иных нормативных документах по бухгалтерскому учету также не рассматривается порядок пересчета показателей бухгалтерской отчетности, составленной в рублях, в иностранные валюты.

Таким образом, при пересчете показателей отчетности, представленных в функциональной валюте, в валюту представления отчетности возникают разницы, учет которых и порядок их отражения в отчетности не предусмотрены российским законодательством. Данные курсовые разницы необходимо учитывать в соответствии с требованиями МСФО (IAS) 21, т. е. признавать в качестве отдельного компонента капитала (например, по статье «Резерв пересчета в валюту представления отчетности»).

На основании вышеизложенного можно сделать следующие выводы:

– Учет курсовых разниц, возникающих при пересчете статей в иностранной валюте в функциональную валюту, в соответствии с требованиями ПБУ 3/2006 существенно не отличается от требований к учету таких разниц, установленных МСФО (IAS) 21. Корректировки курсовых разниц в отчетности по МСФО могут иметь место, например, в случаях пересчета активов и обязательств, стоимость и порядок учета которых отличаются от установленных российским законодательством.

– Учет курсовых разниц, возникающих при пересчете показателей отчетности, представленных в функциональной валюте, в валюту представления отчетности предусмотрен только правилами МСФО (IAS) 21. Российское законодательство не содержит порядка учета таких разниц.

Довольно часто организации, функциональной валютой которых является рубль, а валюта представления отчетности отличается от функциональной, выбирают ведение текущего учета в валюте представления отчетности. Данный подход позволяет в любой текущий момент проанализировать показатели деятельности организации в валюте, а также принимать управленческие решения исходя из данных в валюте. Отметим, что МСФО (IAS) 21 не регламентирует порядок ведения текущего учета; следовательно, нет прямого запрета ведения бухгалтерского учета в иной валюте, чем функциональная.

Однако в случае декларирования, что отчетность составлена в полном соответствии с МСФО, необходимо учитывать требования всех стандартов, включая положения МСФО (IAS) 21, относящиеся к порядку пересчета статей в иностранной валюте в функциональную валюту, и пересчет показателей отчетности, представленных в функциональной валюте, в валюту представления отчетности.

Обращаем внимание, что остатки по счетам, отраженные при ведении учета в иной валюте, чем функциональная, при их пересчете по правилам МСФО (IAS) 21 должны соответствовать остаткам по счетам при ведении учета в функциональной валюте. Аналогичное утверждение верно для показателей доходов и расходов.

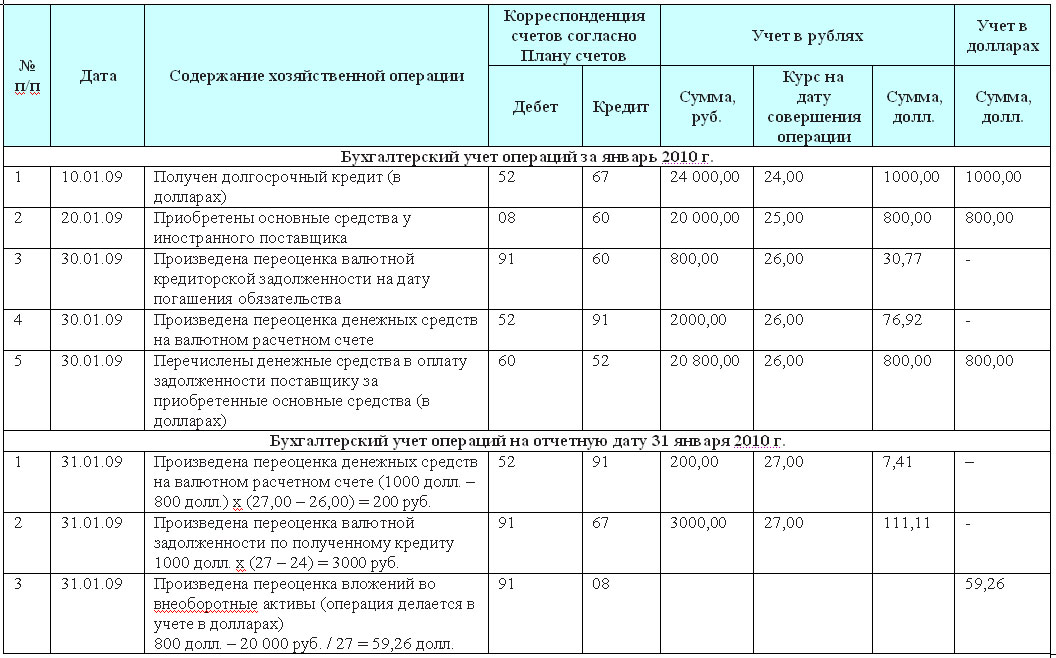

Рассмотрим на примере порядок определения курсовых разниц и порядок пересчета показателей отчетности в валюту представления отчетности.

Пример 4

Организация ведет свою деятельность на территории Российской Федерации. Для целей подготовки отчетности по МСФО определена функциональная валюта организации – рубль. Валютой представления отчетности является доллар, что обусловлено требованиями акционеров организации.

В бухгалтерском учете организации возникают курсовые разницы согласно требованиям ПБУ 3/2006. Возникшие курсовые разницы признаются в составе прочих доходов и расходов организации в отчетности, составленной по российским стандартам (п. 13 ПБУ 3/2006).

Бухгалтерский учет операций для целей подготовки отчетности по МСФО осуществляется в долларах.

В приложении 1 представлены данные бухгалтерского учета при его ведении в рублях и долларах.

Как видно из рассмотренного примера, курсовые разницы формируются в бухгалтерском учете в рублях по денежным статьям, выраженным в иностранной валюте (денежные средства, кредиторская задолженность, задолженность по полученному долгосрочному кредиту).

Аналогичные суммы курсовых разниц следует сформировать при ведении бухгалтерского учета в долларах. При этом указанные суммы образуются при переоценке всех статей, выраженных в иной валюте, чем валюта ведения учета. В нашем примере это статья «Вложения во внеоборотные активы», выраженная в рублях.

Курсовые разницы, образовавшиеся при ведении учета в долларах, следует отразить в отчете о прибылях и убытках. Данные разницы не связаны с пересчетом показателей отчетности организации в валюту представления отчетности.

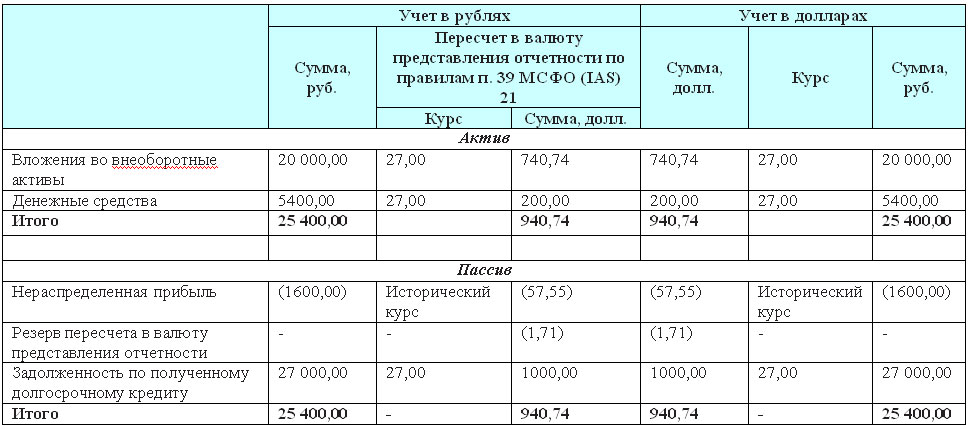

Рассмотрим, каким образом будет выглядеть бухгалтерский баланс на отчетную дату при ведении учета в рублях и долларах (приложение 2).

При ведении учета в валюте, отличной от функциональной валюты, определенные сложности возникают при пересчете доходов и расходов организации по историческому курсу. Так, в примере 4 при ведении учета в долларах возникла всего одна операция, влияющая на показатель нераспределенной прибыли, – переоценка вложений во внеоборотные активы. При этом при ведении учета в рублях операции, связанные с переоценкой активов и обязательств, выраженных в иностранной валюте, осуществлялись в течение всего периода.

Согласно п. 39 МСФО (IAS) 21 доходы и расходы подлежат пересчету по курсам на даты осуществления операций. Следовательно, при ведении учета в долларах необходимо пересчитывать суммы доходов и расходов, возникших при ведении учета в рублях, на каждую дату их возникновения. Такой порядок возможен в случае ведения параллельного учета в рублях и долларах.

МСФО (IAS) 21 допускает ситуацию, в которой по практическим соображениям можно брать курс, приблизительно равный обменным курсам на даты осуществления операций, например средний курс за период. Тогда сумма нераспределенной прибыли при ведении учета в рублях и долларах будет определяться как результат пересчета показателей доходов и расходов по среднему курсу. В примере 4 при ведении учета в долларах достаточно будет пересчитать сумму переоценки вложений во внеоборотные активы по среднему курсу. Необходимости использования данных переоценки, возникших при ведении учета в рублях, не возникает.

Следует отметить, что ведение параллельного учета в функциональной валюте и валюте представления отчетности возможно, на наш взгляд, только с применением автоматизированных средств.

Как видно из приведенных данных, предлагаемая методика учета операций в валюте, отличающейся от функциональной, но совпадающей с валютой представления отчетности, дает возможность формировать показатели отчетности в полном соответствии с правилами МСФО (IAS) 21. Данный подход позволяет анализировать на любую дату показатели деятельности организации в валюте, а также принимать управленческие решения исходя из данных учета в валюте. Методика также позволяет избежать дополнительных расчетов и применения округленных величин (например, среднего курса за отчетный период) при переводе статей отчетности, выраженных в функциональной валюте, в валюту представления в момент формирования отчетности по МСФО.

Приложение № 1

Таблица 1. Бухгалтерский учет операций при ведении учета в рублях и долларах

Приложение 2

Таблица 2. Бухгалтерский баланс при ведении бухгалтерского учета в рублях и долларах на 31 января 2010 г.

СТАТЬИ >> ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

Коммерческий кредит: прямое взаимное финансирование компаний

Управляя дебиторской и кредиторской задолженностью, предприятия взаимно кредитуют друг друга и вполне могут обходиться в текущей деятельности без банковского краткосрочного кредита. Хозяйственный кредит весьма разнообразен; он существует в трех видах — это коммерческий (торговый) кредит, денежные займы и товарный кредит. Он может предоставляться предприятиями-кредиторами в товарной и денежной форме на основе договоров купли-продажи, договоров займа, коммерческих и финансовых векселей.

В системе хозяйственных отношений каждое предприятие является промежуточным звеном между поставщиками и подрядчиками, с одной стороны, и покупателями и заказчиками — с другой. Перераспределение оборотного капитала внутри производственной сферы, его перемещение из оборота одного предприятия в оборот другого, минуя банковскую систему и профессиональных кредиторов, происходит в процессе хозяйственного кредитования.

Управляя дебиторской и кредиторской задолженностью, предприятия взаимно кредитуют друг друга и вполне могут обходиться в текущей деятельности без банковского краткосрочного кредита.

Хозяйственный кредит весьма разнообразен; он существует в трех видах — это коммерческий (торговый) кредит, денежные займы и товарный кредит. Он может предоставляться предприятиями-кредиторами в товарной и денежной форме на основе договоров купли-продажи, договоров займа, коммерческих и финансовых векселей (табл. 1).

Таблица 1. Виды и формы хозяйственного кредита

| Вил кредита | Правовая основа | Способ выдачи и погашения |

| Коммерческий (торговый) кредит | Договор купли-продажи | Смешанный

а) предоставление в товарной, погашение в денежкой форме б) предоставление в денежной, погашение в товарной форме |

| Договор коммерческого кредита | ||

| Коммерческий (подтоварный) вексель | Смешанный: предоставление в товарной, погашение в денежной форме | |

| Денежные займы | Договор займа с юридическим лицом | Чисто денежная |

| Договор займа с физическим лицом

Финансовый вексель |

||

| Товарный кредит | Договор товарного кредита | Предоставление в товарной, погашение в товарной или денежной форме |

При всем многообразии видов и форм хозяйственного кредита он обладает существенными признаками, отличающими его от других видов кредита. Так, кредиторами и заемщиками при хозяйственном кредитовании являются производственные или торговые предприятия, т.е. непрофессиональные кредиторы. Объект кредитования — текущая производственная или торговая деятельность, при этом происходит вливание средств в оборотный капитал заемщика в натуральной или денежной форме.

Товарный кредит — предоставляется на основе договора товарного кредита, при этом кредитор обязывается предоставить заемщику вещи, определенные родовыми признаками, погашение товарного кредита возможно как в товарной, так и в денежной форме, это же относится и к способу уплаты процентов.

По сравнению с торговым кредитом, который неформально предполагается в договоре купли-продажи, денежные займы на основании договоров займа, векселей и договоров товарного кредита менее оперативны, т.к. требуют особых формальных процедур. Тем не менее, они являются необходимыми элементами системы хозяйственного коммерческого кредитования, поскольку обязательства сторон здесь определены более четко, что снижает кредитные риски. Выбор видов и форм коммерческого кредитования является важной задачей финансового менеджмента, решение которой позволяет эффективно управлять оборотным капиталом предприятия.

Таким образом, категория хозяйственного кредита охватывает широкий спектр прямых кредитных взаимоотношений между организациями, а также их поставщиками и подрядчиками, с одной стороны, и покупателями и заказчиками — с другой. Это сфера т.н. прямого кредитования, без финансовых посредников, причем коммерческое (торговое) кредитование осуществляется спонтанно, в рамках исполнения договоров купли-продажи, что обеспечивает непосредственное и гибкое перераспределение оборотного капитала в экономике.

Коммерческий (торговый, фирменный, подтоварный) кредит предоставляется предприятиями друг другу в процессе поставок и дальнейших расчетов за товары, работы, услуги. Деятельность любого коммерческого предприятия неразрывно связана с коммерческим кредитом. Предприятия взаимно кредитуют друг друга в процессе закупок средств производства, товаров для продажи и реализации готовой продукции или товаров. Предприятие играет активную роль в кредитных отношениях, являясь кредитором своего контрагента, или пассивную роль, привлекая в свой оборот средства других предприятий-кредиторов.

Коммерческий торговый кредит органично встроен в процесс кругооборота капитала предприятия. Так, на начальной стадии кругооборота средств предприятие приобретает факторы производства, вступая в кредитные отношения с поставщиками и подрядчиками. Заключительная стадия кругооборота — реализация готовой продукции — обусловливает кредитные отношения с покупателями и заказчиками. В обоих случаях предприятие может выступать в роли как кредитора, так и заемщика. Коммерческий торговый кредит подчинен товарному обращению, обслуживает его. Он сам по себе не является товаром, а потому факторы, определяющие масштабы коммерческого кредитования, — это спрос и предложение товаров, работ, услуг. Идет встречное движение товаров и их денежной оплаты, которое, расходясь во времени, и создает коммерческий кредит. Последний может и не оформляться договором коммерческого кредита, а предоставляться в рамках договора купли-продажи.

Кредитование по открытому счету, когда поставщик производит отгрузку товаров с отсрочкой или рассрочкой платежа, означает прямое пополнение оборотных средств покупателя в натуральной форме. Аванс (или предоплата) также является формой прямого финансирования деятельности поставщика (подрядчика). Широкое развитие получил в современных условиях внутрикорпорационный коммерческий кредит, который транснациональные корпорации предоставляют своим филиалам в виде рассрочки платежа за товарные поставки.

Коммерческий кредит все шире применяется для финансового обеспечения сделок между оптовым и розничным звеньями торговли в форме консигнации, когда по соответствующему договору товар передается на реализацию. Здесь коммерческий кредит, предоставленный в товарной форме, погашается денежной выручкой по мере реализации товаров. В случае оформления отсрочки платежа векселем покупателя или оплаты покупки чеком также возникают отношения коммерческого кредита.

Коммерческий кредит претерпевает изменения в соответствии с потребностями рыночной экономики: в разные исторические периоды в разных масштабах использовались его различные формы. Так, в XIX и в начале XX в. в развитых странах господствовал традиционный вексельный кредит, реже практиковался кредит по открытому счету, а также покупательские авансы. В середине XX в. сфера применения вексельного коммерческого кредита существенно сократилась, и широко распространился кредит по открытому счету. Такая ситуация характерна для Великобритании, Германии, Франции. Это объясняется расширением долговременных хозяйственных связей между фирмами, увеличением массы встречных поставок, когда возможны взаимные зачеты и риск неплатежа гораздо ниже, чем при односторонних поставках.

Как и любой другой вид кредита, коммерческий кредит основан на принципах возвратности, срочности и платности. Базовые принципы кредита — возвратность средств и срочность, без них кредит не может существовать, а предоставление средств без возврата является всего лишь простым финансированием. В случае коммерческого кредита на основе договора купли-продажи возвратность средств неразрывно связана с выполнением сторонами своих обязательств — поставки товара продавцом и его оплаты покупателем. Обязательным условием договоров, предусматривающих поставку товаров (выполнение работ или оказание услуг), является определение срока исполнения обязательств по расчетам.

Современная система бухгалтерского учета позволяет достаточно четко проследить движение средств в процессе предоставления и погашения коммерческого кредита организацией, выявить его влияние на финансовые результаты. Все это позволяет, с одной стороны, повысить расчетно-платежную дисциплину в экономике, с другой — наладить оперативный контроль за движением средств и тем самым повысить эффективность финансового менеджмента.

В целом торговый коммерческий кредит независимо от формы его предоставления, характеризуется следующими специфическими чертами:

- спонтанность,

- подчиненность обслуживанию товарооборота: коммерческий кредит — это явление товарного, а не денежного рынка;

- гибкость и эластичность: размеры и сроки коммерческого кредита могут варьироваться в зависимости от обстоятельств конкретных сделок купли-продажи.

Перечисленные свойства коммерческого кредита обусловливают его широкое применение в деятельности предприятий любых форм собственности, организационно-правовых форм, отраслей и видов деятельности.

Спонтанное взаимное финансирование предприятий в виде отсрочек, рассрочек платежа, авансов и предварительной оплатыхарактеризуется размерами их дебиторской и кредиторской задолженности. Именно кредиторская задолженность остается главным источником внешнего финансирования российских предприятий.

В России широко распространено вынужденное взаимное кредитование предприятий в связи с нарушениями условий оплаты по договорам купли-продажи. Вынужденным кредитором может быть как продавец, так и покупатель. Цена вынужденного кредита, как правило, выше. Она может быть оговорена в виде размера штрафов, пени, неустоек непосредственно в договоре купли-продажи.

Острая проблема российской экономики — периодически проявляющиеся кризисы неплатежей, когда организации становятся вынужденными кредиторами вследствие нарушения их контрагентами платежной дисциплины. Вынужденное кредитование не является чисто российской проблемой. Исследование развития коммерческого кредита в Великобритании, проведенное в середине 80-х гг, показало, что хотя должники были обязаны погасить свою задолженность в течение 30 дней, это требование выполняла лишь одна десятая часть, а в основном требовалось два месяца и более. По другим оценкам, средняя продолжительность задержки торгового долга дебиторами составляла в Великобритании около 72 дней, при обычном сроке оплаты в 30 дней.