СТАТЬИ >> БУХУЧЕТ, АУДИТ

Как заполнять платежные поручения в 2014 году

Ряд изменений в заполнении платежных поручений при перечислении в бюджет с 2014 года вступает в силу с 2014 года. Изменения коснулись сразу нескольких пунктов.

Очередность платежа

В статью 855 Гражданского кодекса законом от 02.12.2013 N 345-ФЗ внесено изменение – теперь очередностей платежей 5 вместо 6:

| 1 | исполнительные документы по причинению вреда здоровью, жизни; алименты |

| 2 | исполнительные документы по выходным пособиям, оплате труда с работающими и бывшими работниками; выплата вознаграждений авторам за результаты интеллектуальной деятельности |

| 3 | платежные документы по оплате труда; поручения налоговых органов по налогам, сборам; поручения органов контроля по страховым взносам в гос. внебюджетные фонды (в предыдущей редакции указаны ПФР, ФСС, ФОМС) |

| 4 | другие исполнительные документы |

| 5 | остальные платежные документы в порядке календарной очереди |

Как видно, по оплате труда необходимо использовать 3-ю очередность. В соответствии с Постановлением Конституционного суда для платежей в бюджет следует использовать очередность 5 (отличную от очередности по оплате труда).

ОКТМО вместо ОКАТО

С 2014г. вместо кодов ОКАТО необходимо указывать код ОКТМО. Узнать какой код ОКТМО организации можно на официальном сайте территориального отделения государственной статистики (ТОГС). Для Москвы код ОКТМО на сайте ТОГС по г. Москве - нажимаем Печать уведомления. Рекомендуем сохранить файл. При формировании деклараций также вместо ОКАТО следует указывать ОКТМО. Об этом сообщено в Письме ФНС России № ЕД-4-3/18585 от 17.10.2013 "О заполнении налоговых деклараций, представляемых в налоговые органы"

Единый КБК на трудовую пенсию в ПФР

Начиная с платежей за страховые взносы на обязательное пенсионное страхование за январь 2014 года следует использовать единый КБК 39210202010061000160. Утверждено, что согласно 167-ФЗ «Об обязательном пенсионном страховании в РФ» статьи 22.2 «Единый расчетный документ» с расчетного периода 2014 года следует указывать КБК, предназначенного на выплату страховой части трудовой пенсии. Пенсионный фонд самостоятельно будет распределять страховую и накопительную части на основании ежеквартально предоставляемых индивидуальных сведений.

Платежи в ПФР

Как и прежде, в платежных поручениях в ПФР в поле 101 «плательщики, осуществляющие выплаты в пользу физических лиц, указывают значение» 08 (п. 1 Памятки о порядке уплаты страховых взносов и оформлении платежных документов с 2014г. ПФР по Москве и МО). Поля 106-110 – со значением 0 (п. 3-4 Памятки).

В связи с опубликованием 24.01.2014 года в № 15 Российской газеты через 10 дней после этого вступает в силу Приказ Минфина России от 12.11.2013 N 107н "Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации" (вместе с "Правилами…), зарегистрированный в Минюсте России за № 30913 от 30.12.2013. Ниже рассмотрены изменения, действующие с 03.02.2014.

Код УИН

УИН – уникальный идентификатор начисления состоит из 23 знаков; используется с 31.03.2014. Указывать его следует в реквизите «Код». Также он указывается вначале назначения платежа. Для обособления и возможности распознавания используется знак «///» после цифрового кода.

Пример назначения платежа: "УИН12345678901234567890/// Оплата налога … за … 2014г."

(п. 8 Приказа Минфина России от 12.11.2013 N 107н "Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации"…)

Некоторые банки уже сейчас просят указывать УИН. В этом случае рекомендуем указать назначение платежа: "УИН0/// Оплата налога … за … 2014г." и в графе Код также 0.

Типы платежа сокращены

В реквизите 110 тип платежа с 03.02.2014 следует указывать 0 вместо НС, ВЗ, АВ, ПЛ, ГП, СА, АШ, ИШ.

Расшифровка типов платежа (реквизит 110)

| ПЕ | уплата пени (в налоговые и таможенные органы) |

| ПЦ | уплата процентов (в налоговые органы) |

| ШТ | уплата штрафа (в таможенные органы) |

| ЗД | уплата в счет погашения задолженности (в таможенные органы) |

| 0 | уплата налогов, сборов, авансовых платежей, взносов, налоговых санкций, административных и иных штрафов, прочих платежей в налоговые органы, кроме пени и процентов (в налоговые органы); в остальных случаях (в таможенные органы) |

Особенности для ИП и физических лиц

В строке плательщик индивидуальные предприниматели указывают "фамилию, имя, отчество (при его наличии) и в скобках – "ИП", адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе" указывается знак "//". Физические лица аналогично, кроме указания «ИП». При наличии у физического лица извещения с кодом УИН, заполненного налоговым органом, в назначении платежа указывается УИН; в этом случае адрес не указывается. При отсутствии у физического лица КПП и/или ИНН указывается 0.

Например, плательщик: Иванов Иван Иванович (ИП) // 123456, Москва, ул. Тверская, д. 11, кв. 22 //

В случае перечисления организацией из зарплаты (доходов) физического лица задолженности в бюджетную систему РФ по исполнительному документу, в назначении платежа указываются следующие данные: ФИО, ИНН (при отсутствии – адрес регистрации по месту жительства или по месту пребывания), дата «принятия судебного решения и номер исполнительного листа» и проч.

Основание платежа, период, номер и дата документа

Платежные реквизиты для перечислений в налоговые органы

| Код основания платежа и его расшифровка | Показатель налогового периода | Номер документа | Дата документа | |

| 106 | 107 | 108 | 109 | |

| ТП | платежи текущего года |

"МС.ХХ.ГГГГ" - месячные платежи, ХХ 01-12 |

0 | дата подписания декларации (расчета) |

| ЗД | добровольное погашение задолженности но истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов) | 0 | ||

| БФ | текущий платеж физлица - клиента банка (владельца счета), уплачиваемый со своего банковского счета | * | * | |

| ТР | погашение задолженности по требованию налогового органа об уплате налогов (сборов) | срок уплаты, установленный в требовании | номер и дата требования | |

| РС | погашение рассроченной задолженности | дата уплаты части рассроченной суммы налога в соответствии с установленным графиком рассрочки |

номер и дата решения о рассрочке |

|

| ОТ | погашение отсроченной задолженности | дата завершения отсрочки | номер и дата решения об отсрочке | |

| РТ | погашение реструктурируемой задолженности | дата уплаты части реструктурируемой задолженности в соответствии с графиком реструктуризации | номер и дата решения о реструктуризации | |

| ПБ | погашение должником задолженности в ходе процедур, применяемых в деле о банкротстве | дата завершения процедуры, применяемой в деле о банкротстве | номер дела или материала, рассмотренного арбитражным судом | дата принятия арбитражным судом решения о введении процедуры банкротства |

| ПР | погашение задолженности, приостановленной к взысканию | дата завершения приостановления взыскания | номер и дата решения о приостановлении взыскания | |

| АП | погашение задолженности по акту проверки | 0 | номер и дата решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения | |

| АР | погашение задолженности но исполнительному документу | 0 | номер и дата исполнительного документа и возбужденного на основании его исполнительного производства | |

| ИН | погашение инвестиционного налогового кредита | дата уплаты части инвестиционного налогового кредита | номер и дата решения о предоставлении инвестиционного налогового кредита | |

| ТЛ | погашение учредителем (участником) должника, собственником имущества должника - унитарного предприятия или третьим лицом задолженности в ходе процедур, применяемых в деле о банкротстве | * | номер и дата определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику | |

| ЗТ | погашение текущей задолженности в ходе процедур, применяемых в деле о банкротстве | * | * | * |

| 0 | при невозможности однозначно идентифицировать платеж | * | * | * |

*Указания отсутствуют. Следуя Приложению п. 4 Правил (Приложению № 2) Приказа Минфина России от 12.11.2013 N 107н: «При невозможности указать конкретное значение показателя в реквизитах "106" - "110" и "Код" распоряжения о переводе денежных средств указывается ноль "0"» логично поставить 0.

В реквизите 108 при указании номера документа символ N и № не указываются.

При досрочной уплате указывается первый предстоящий налоговый период.

Платежные реквизиты для перечислений в таможенные органы

В реквизите 107 указывается код таможенного органа, осуществляющий администрирование платежа.

В реквизите 108 при статусе плательщика 03, 16, 19, 20 «указывается идентификатор сведений о физическом лице».

| Код основания платежа и его расшифровка | Дата документа | |

| 106 | 109 | |

| ДЕ | декларация на товары | дата из номера декларации на товары |

| КТ | корректировка таможенной стоимости и таможенных платежей или корректировка декларации на товары | |

| ПО | таможенный приходный ордер | дата таможенного приходного ордера |

| ИД | исполнительный документ | дата исполнительного документа |

| ИП | исполнительный документ | дата исполнительного документа |

| ТУ | требование об уплате таможенных платежей | дата требования об уплате таможенных платежей |

| БД | документы финансово-хозяйственной деятельности таможенных органов | дата документа финансово-хозяйственной деятельности таможенных органов |

| ИН | документ инкассации | дата документа инкассации |

| КП | соглашение о взаимодействии при уплате крупными плательщиками суммарных платежей в централизованном порядке | дата соглашения о взаимодействии при уплате крупными плательщиками суммарных платежей в централизованном порядке |

| 00 | иные случаи | |

При перечислении в остальных платежей в бюджетную систему РФ в реквизитах 106, 107, 109, 110 ставится 0.

При указании в реквизите 101 статуса плательщика 03, 19, 20, 24 "указывается двузначное значение типа идентификатора сведений о физическом лице" и через точку с запятой ";" "идентификатор сведений о физическом лице" без символов "N" и "-".

Тип идентификатора сведений о физическом лице

| 01 | паспорт гражданина Российской Федерации |

| 02 | свидетельство органов ЗАГС, органа исполнительной власти или органа местного самоуправления о рождении гражданина |

| 03 | паспорт моряка (удостоверение личности моряка) |

| 04 | удостоверение личности военнослужащего |

| 05 | военный билет военнослужащего |

| 06 | временное удостоверение личности гражданина Российской Федерации |

| 07 | справка об освобождении из мест лишения свободы |

| 08 | паспорт иностранного гражданина либо иной документ, установленный федеральным законом или признаваемый в соответствии с международным договором РФ в качестве документа, удостоверяющего личность иностранного гражданина |

| 09 | вид на жительство |

| 10 | разрешение на временное проживание (для лиц без гражданства) |

| 11 | удостоверение беженца |

| 12 | миграционная карта |

| 13 |

паспорт гражданина СССР |

| 14 | СНИЛС - страховой номер индивидуального лицевого счета застрахованного лица в системе персонифицированного учета ПФР |

| 22 | водительское удостоверение |

| 24 | свидетельство о регистрации транспортного средства в органах МВД РФ |

Например, для паспорта гражданина РФ 45 10 123456 в реквизите 108 указывается: "01;4510123456"

Статус плательщика (реквизит 101)

В приложении 5 Приказа Минфина России от 12.11.2013 N 107н указаны 26 статусов. Приведем наиболее востребованные:

| 01 | налогоплательщик (плательщик сборов) - юридическое лицо |

| 02 | налоговый агент |

| 06 | участник внешнеэкономической деятельности - юридическое лицо |

| 08 | плательщик - юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 09 | налогоплательщик (плательщик сборов) - индивидуальный предприниматель |

| 10 | налогоплательщик (плательщик сборов) - нотариус, занимающийся частной практикой |

| 11 | налогоплательщик (плательщик сборов) - адвокат, учредивший адвокатский кабинет |

| 12 | налогоплательщик (плательщик сборов) - глава крестьянского (фермерского) хозяйства |

| 13 | налогоплательщик (плательщик сборов) - иное физическое лицо - клиент банка (владелец счета) |

| 14 | налогоплательщик, производящий выплаты физическим лицам |

| 16 | участник внешнеэкономической деятельности - физическое лицо |

| 17 | участник внешнеэкономической деятельности - индивидуальный предприниматель |

| 19 | организации и их филиалы, составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника - физического лица в счет погашения задолженности по платежам в бюджетную систему РФ на основании исполнительного документа |

| 21 | ответственный участник консолидированной группы налогоплательщиков |

| 22 | участник консолидированной группы налогоплательщиков |

| 24 | плательщик - физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

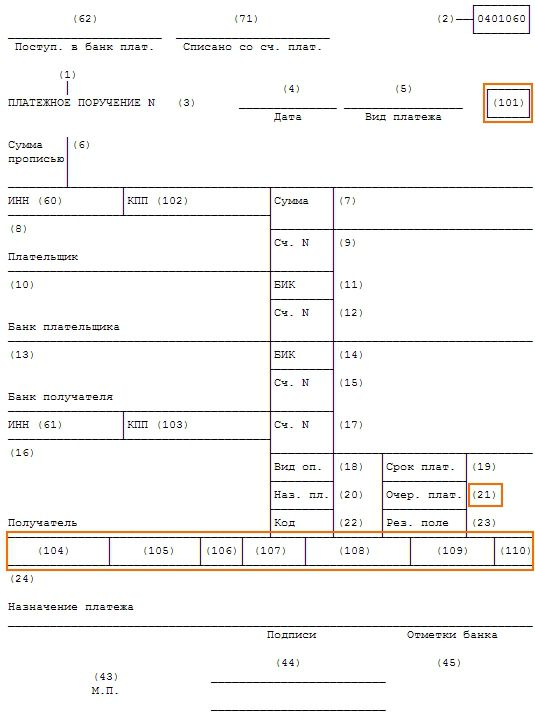

Реквизиты платежного поручения для бюджетных платежей смотрите на рисунке.

Читайте также: