СТАТЬИ >> РАЗНОЕ

Роль финансового образования в повышении благосостояния населения

Авторы: А.В. Зеленцова, Е.А. Блискавка, Д.Н. Демидов.

Финансово образованные потребители способствуют эффективному функционированию все более сложных финансовых рынков. Обладая более развитой способностью сопоставления рисков и доходности различных финансовых продуктов, предлагаемых разными посредниками, финансово грамотные потребители способствуют развитию конкуренции. Кроме того, запрашивая продукты, более полно удовлетворяющие их потребности, финансово грамотные потребители стимулируют поставщиков к разработке новых продуктов и услуг к более активному внедрению инноваций и повышению качества. Финансово образованные граждане более склонны к накоплению сбережений, что должно оказать положительное воздействие на инвестиции и рост.

Финансовое образование может также способствовать укреплению защиты прав потребителей. Финансово образованные потребители лучше подготовлены к тому, чтобы самим защищать свои интересы и сообщать органам власти о возможных неправомерных действиях финансовых посредников, что делает их менее уязвимыми в случае мошенничества и злоупотреблений. Финансово образованные потребители могут создавать меньшую нагрузку на государственные финансы либо за счет снижения бремени нормативного регулирования, либо за счет сокращения объема условных обязательств в случае потерь или банкротства. Более того, потребители с хорошим финансовым образованием могут смягчить резкие колебания на финансовых рынках, поскольку они менее склонны к проявлению преждевременной или слишком бурной реакции в случае изменения внешних факторов.

Финансовое образование может быть выгодно людям любого возраста и с любым уровнем дохода. Молодым людям оно может дать инструменты для планирования бюджета и накопления сбережений, чтобы они держали под контролем свои расходы и долги. Финансовое образование может способствовать укреплению финансовой дисциплины в семьях, чтобы они могли откладывать средства на образование детей. Людям более старшего возраста оно помогает накопить достаточный объем сбережений для выхода на пенсию и развить навыки, необходимые для принятия разумных решений, касающихся пенсий и других сбережений. Благодаря финансовому образованию люди с низким уровнем дохода могут накопить максимальные в сложившейся ситуации сбережения, не выплачивая больших комиссионных за финансовые операции, которые взимают нефинансовые организации, или за овердрафт по счету или кредитной карте в финансовых организациях. Что касается граждан, располагающих средствами для осуществления инвестиций, финансовое образование может способствовать тому, что они станут лучше понимать и базовую финансовую информацию, и более специфическую информацию, относящуюся к конкретным видам инвестиций.

Повышение уровня финансовой грамотности имеет большое значение для развития способности отдельных лиц и их семей управлять возросшими рисками. Сюда включается недопущение чрезмерного увеличения личного долгового бремени, преодоление финансовых трудностей, снижение риска банкротства, сохранение сбережений и обеспечение достаточного уровня благосостояния после выхода на пенсию. Финансово грамотные потребители – это важная предпосылка для глубокого развития финансового сектора. Кроме того, повышение уровня финансовой грамотности является важной характеристикой современного эффективного режима защиты прав потребителей, который включает в себя простое и сопоставимое раскрытие информации потребителям, эффективные институты рассмотрения жалоб потребителей, а также запрет недобросовестной рыночной практики.

Финансовая грамотность оказывает сильное влияние на жизнь конкретного человека, так формирует его способность:

- Обеспечить себя и свою семью

- Инвестировать в свое будущее и будущее своих детей

- Развить свой творческий потенциал с тем, чтобы реализовать свой потенциал и проявить себя достойным гражданином общества.

Низкий же уровень ФГ приводит к отрицательным последствиям для потребителей финансовых услуг, государства, частного сектора и общества в целом.

«Финансовое образование может принести выгоды потребителям всех возрастов и уровней дохода. Молодых людей, только начинающих свою трудовую жизнь, оно обеспечивает основными инструментами управления бюджетом и экономии, чтобы удерживать под контролем расходы и долги. Финансовое образование может помочь семьям в их стремлении обзавестись собственным домом и / или дать хорошее образование своим детям. Финансовое образование может помочь будущим пенсионерам быть достаточно информированными, чтобы сделать правильный выбор при формировании индивидуальных инвестиционных и пенсионных планов и, таким образом, гарантировать себе достойный уровень пенсионного обеспечения. Финансовое образование может помочь людям с низким доходом максимально эффективно использовать доступные финансовые ресурсы».

Важность финансового образования, ОЭСР, 2006 (The Importance of Financial Education, from the Organisation for Economic Cooperation and Development, 2006)

ФГ населения в таких странах, как США, Канада, Великобритания, Австралия, Чехия, Корея, приобретает все большую остроту в силу факторов, действующих со стороны предложения и спроса. В первом случае речь идет о стремительных изменениях параметров рынка финансовых услуг (рост ассортимента финансовых продуктов, усложнение процедур их потребления, расширение спектра организаций их предоставляющих и адресатов услуг). Во втором случае — о социально-экономических и демографических изменениях (ускорение процесса старения населения, снижение доли населения трудоспособного возраста, рост разнородности населения, рост личных располагаемых доходов населения).

Факторы, влияющие на актуальность финансовой грамотности, вызванные изменением рынка со стороны предложения финансовых услуг , таким как рост конкуренции на рынке и внедрение современных информационных технологий, выражаются в:

1) стремительном росте ассортимента финансовых продуктов при значительном усложнении их характеристик. Расширяется спектр базовых банковских услуг.

Помимо банковского вклада до востребования, потребитель получил сегодня возможность выбирать банковские депозиты с различными условиями по процентной ставки, способам уплаты процентов, возможностью пополнения и частичного снятия денежных средств. Расширяется перечень доступных способов формирования сбережений и инструментов инвестирования: брокерские услуги для частных инвесторов, паевые инвестиционные фонды, услуги доверительного управления и т.д.

2) расширении спектра организаций, предоставляющих финансовые услуги. Речь идет не только об увеличении числа организаций в финансового сектора, но и о появлении новых по своим функциям, целям и правовым характеристикам организаций в сфере финансовых услуг (например, кредитных союзов). В этих условиях возрастает значимость оценки «продавца» потребителем финансовых услуг, уровня знаний относительно правовых особенностей функционирующих субъектов на рынке.

3) усложнении механизмов предоставления финансовых услуг. Внедрение современных информационных технологий в сфере финансовых услуг, с одной стороны, позволило снизить издержки их предоставления, с другой стороны, усложнило процесс потребления для тех групп потребителей, которым данные технологии не знакомы или представляются слишком сложными. Хотя изменение коммуникационных характеристик рынков финансовых услуг приводит к расширению доступности релевантной для потребителей информации, данная информация не всегда понятна потребителям, а ее разнообразие и масштабы невозможно охватить в условиях сжатых временных ограничений. Проблема ухудшается развитием практики агрессивного маркетинга, осуществляемого финансовыми организациями, посредством чего потребителям могут навязываться те услуги, которые не отвечают их потребностям и возможностям.

4) расширении целевых групп потребителей финансовых услуг. Снижение издержек, развитие инструментов предоставления финансовых услуг привели к расширению возможностей субъектов их предоставляющих в отношении охвата групп, традиционно не являющихся объектом внимания. Развитие же конкуренции подстегнуло данную тенденцию, а также повлияло на изменения в характере требований к потребителю услуги. Ключевым в данном случае является то, что, как правило, вновь охватываемые группы обладают сравнительно низким уровнем знаний, навыков потребления и финансовыми возможностями, а снижение уровня требований и качества оценки платежеспособности потребителя услуги являются генераторами рисков распространения банкротств физических лиц.

Факторы со стороны спроса — социально-экономические и демографические изменения:

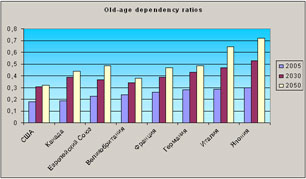

1) повышение демографической нагрузки. Во многих развитых и развивающихся странах мира наблюдается повышение коэффициента демографической нагрузки (отношение численности лиц старше 65 лет к общей численности трудоспособного населения 15–64 лет). В Европе данный показатель в 2005 году составлял 0,23 (по прогнозам составит 0,37 в 2030), то есть на момент 2005 года на одного иждивенца приходится четыре работоспособных гражданина (к 2030 соотношение составит 1 к 2, см. Рисунок).

Рисунок 2. Демографическая нагрузка на экономику.

Источник: OЭСР.

В рассматриваемых странах данная тенденция привела к существенным изменениям пенсионных систем, которые выражаются, прежде всего, в переходе от пенсионной системы с фиксированными выплатами к пенсионной системе с фиксированными взносами и как следствие в повышении уровня ответственности экономических агентов за свои пенсионные накопления. Другими словами, государство в значительной степени перекладывает на индивида издержки принятия решений в выборе пенсионной программы, определении размера вкладов и т.п., а также, соответственно, и риски с этим связанные. При такой постановке понимание механизмов трансформации текущих доходов в будущее благосостояние является ключевым вопросом.

Следствием низкого уровня ФГ является отсутствие достаточных стимулов индивидов нести издержки при реализации действий, необходимых для оптимального (с точки зрения их предпочтений) управления пенсионными накоплениями. Более того, форма поведения индивидов при низком уровне ответственности за собственные пенсионные накопления укоренилась в сознании многих индивидов (старшее поколение), так как стабильно воспроизводилась достаточно долгое время. Все это приводит к низкому уровню пенсионных сбережений, а также неэффективному их управлению. Негативные последствия низкого уровня знаний в сфере пенсионного обеспечения носят отложенный характер, как для конкретного индивида, так и для системы в целом (по причине изменения демографической ситуации и смещения ответственности на индивидов). Поэтому отсутствие внимания к этой проблеме приведет к значительным социальным и экономическим последствиям.

2) рост уровня личных располагаемых доходов населения. В странах с динамично развивающимися рынками капитала и устойчивым ростом личного располагаемого дохода все больше и больше экономических агентов вовлекаются в процесс потребления финансовых продуктов рынка капитала (или, по крайней мере, получают такую возможность). Потребители в данной сфере финансовых услуг не обладают достаточными знаниями, следствием чего является недоверие к новым финансовым инструментам, а также неэффективное управление риском. По отношению к этим группам населения повышение ФГ позволит не только повысить финансовое благосостояние индивидов, посредством повышения качества управления риском, но и реализовать потенциал развития финансовых рынков.

3) повышение разнородности населения. Данная проблема проявляется в растущей дифференциации социально-культурных характеристик индивидов, уровня грамотности в сфере финансовых услуг и современных технологий, что приводит к росту доли индивидов, не вовлеченных в потребление финансовых услуг. К таким группам, как правило, относятся индивиды с низким уровнем дохода, расовые или национальные меньшинства, иммигранты, беженцы и аборигены, проживающие в бедных районах или сельской местности.

- Что такое финансовая грамотность

Справка:

"Повышение финансовой грамотности населения: международный опыт и российская практика"

Авторы: А.В. Зеленцова, Е.А. Блискавка, Д.Н. Демидов.

Издано при участии: Центра Исследований Платежных Систем и Расчетов

Купить книгу можно в магазине Озон >>

Читайте также: