СТАТЬИ >> ФИНАНСОВЫЕ РЫНКИ

Золото: истинные ценности с годами только дорожают

Испокон веков золото являлось для людей, пожалуй, самым главным и надежным средством сохранения сбережений. И даже сейчас в столь быстро меняющемся мире с его гипертрофированной финансовой системой, где инвесторы, спекулянты и производители порой теряются в изобилии инвестиционных инструментов, желтый металл, несмотря ни на что, продолжает пользоваться огромным спросом.

Так, в середине апреля 2011 года котировки золота на мировом рынке преодолели знаменательный рубеж. Впервые в истории современных рынков цена тройской унции (31,3 г.) желтого драгметалла превысила отметку в $1500.

При этом подобная динамика котировок не вызывает какого-либо удивления. Большинство управляющих инвестпортфелями считают просто необходимым иметь в своих активах золотой металл, способный заметно улучшить показатели «риск-доходность». Столь привилегированное положение золота обусловлено целым рядом причин, большинство которых сводится к «защитным» свойствам этого актива. Так, традиционно считается, что золото является наиболее эффективным инструментом хеджирования от инфляционных рисков при долгосрочных вложениях.

Не менее важной характеристикой драгметалла является его низкая корреляция с другими финансовыми активами, иными словами динамика золота меньше подвержена общерыночным влияниям. Последнее особенно наглядно было продемонстрировано в период острой фазы нынешнего кризиса, когда при повсеместном снижении фондовых и товарных индикаторов, «золотые» котировки демонстрировали планомерный рост. Наконец, покупки драгметалла позволяют застраховаться от непредсказуемых колебаний валютного рынка, в частности от чрезмерного ослабления доллара, который после кризиса Бреттон-Вудской системы фактически взял на себя функции общемировых денег, исконно принадлежавшие золотому металлу. При этом последние годы американская валюта перестала надежно справляться с возложенной на нее ролью, и на авансцену вновь вышло золото, в качестве проверенного индикатора всеобщей меры стоимости.

Описанные достоинства характерны для золота как инвестиционного актива, но помимо этого рассматриваемый драгметалл еще является и традиционным биржевым товаром, имеющим свои специфические свойства. И в этом разрезе главное достоинство физического золота – это отсутствие кредитного риска, свойственного другим финансовым активам. Золото, как товар, - не является, в отличие от ценных бумаг или валют, чьим-то обязательством, что особенно важно в нынешних экономических реалиях, когда эффективность действующей мировой финансово-кредитной парадигмы ставится под сомнение. В итоге, спрос на золото стабилен и в условиях нормального функционирования финансовых рынков, и во времена политических и экономических потрясений.

При этом, как и любой актив, цена на золото формируется под влиянием динамики спроса и предложения на рынке. В тоже время за последнее десятилетие структура покупателей и продавцов драгметалла претерпела существенное изменение.

Так, если проанализировать ситуацию с предложением золота, можно отметь несколько ключевых тенденций. Во-первых, по-прежнему главным фактором предложения драгметалла на рынке остается добыча, её доля в общем объеме стабильно держится в районе 60%. Вторым крупнейшим источником получения металла является вторичная переработка. На эти два компонента приходится более 99% всего годового предложения золота. Оставшаяся часть - это продажи металла из резервов Центральных Банков и международных организаций. При этом раньше государственный сектор более активно продавал золотые запасы. До кризиса доля продаж ЦБ в общем объеме предложения золота на рынке превышала 8%, по итогам же 2010 года госсектор оказался нетто-покупателям желтого металла (+80 тонн), что в целом неудивительно, учитывая возросшие инфляционные риски и наметившиеся «валютные» противостояния среди различных государств.

В абсолютных значениях по итогам прошлого года общее предложение золота на мировом рынке составило 4306 тонн, что стало рекордом за всю историю.

Главными поставщиками золота на сегодняшний день являются пять стран: Китай, США, Австралия, Россия, ЮАР, - на них приходится почти половина всего добываемого золота в мире. Интересно, что в начале 70-х годов прошлого века почти 75% мировой добычи приходилась всего на одну страну – ЮАР, теперь позиции африканской республики менее значимы.

При этом средняя себестоимость добычи одной унции металла, по различным оценкам, составляет около $860. Конечно, у разных производителей это цифра варьируется в зависимости от расположения шахты, глубины залежей, качества руды и т.д., но вывод о том, что на сегодняшний день добыча золота высокорентабельна, справедлив для большинства предприятий - недропользователей. Отсюда следует и другое не менее важное замечание: с большой долей уверенности можно говорить, что цены на золото в обозримом будущем вряд ли опустятся ниже порога рентабельности ($860), так как в этом случае добыча резко сократится, и перекосы в спросе и предложений толкнут цены на золото вверх.

Мы уже отмечали, что доля добычи в общем годовом предложении золота в мире составляет лишь 60%, оставшаяся часть приходится на переработку золотого лома. Благодаря своим уникальным химическим свойствам, золотой металл практически не подвержен разрушениям, поэтому почти все золото, когда-либо добытое человеком, продолжает в настоящее время существовать в различных формах. Так, на конец 2010 года общий объем накопленного золота в мире составлял 166 600 тонн, при этом почти 70% из них были добыты за последние полвека. В основном предложение золотого лома обеспечивается за счет утилизации изделий из ювелирной продукции. Существует прямая зависимость между ценами на драгметалл и динамикой предложения сырья для переработки. В итоге, при росте цен на золото предложение активно начинает увеличиваться, что должно теоретически сдерживать дальнейший рост котировок золота, но так происходит не всегда. В частности, текущая ситуация рынке является тем самым исключением.

Несмотря на столь высокую активность продавцов, цены на золото в 2010 продемонстрировали рост на 26%. Более того еще столько же котировки прибавили только за I квартал 2011 года, что свидетельствует о том, что возрастающее предложение не успевает за еще более стремительным ростом спроса. Этот ажиотажный спрос на сегодняшний день, обеспечивают покупатели-инвесторы. Если еще 5 лет назад главными потребителем золота являлась ювелирная промышленность, то теперь ситуация заметно изменилась.

Еще около 9% от годового объема потребления золотого металла приходится на отрасли электроники, химическую промышленность, медицину, дизайнерские и другие услуги (чеканка монет, медалей и т.п.). В частности, благодаря высокой тепло- и электропроводимости, а также антикоррозийным свойствам золото практически незаменимо в производстве микросхем и чипов, топливных катализаторов. Поскольку золото обладает антибактериальными свойствами и является биосовместимым элементом, из него изготавливают детали сердечных трансплантатов, эндопротезы сосудов и зубные протезы.

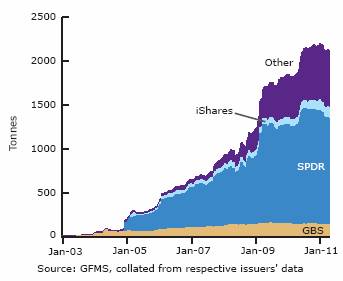

Ну и наконец, огромный вклад в потребление золотого металла в настоящее время вносят инвестиционные покупки. В связи с тем, что основная часть транзакций с инвестиционным металлом проходит вне биржи, оценить реальные объемы этой категории спроса достаточно сложно. И все же, несмотря на трудности счета, по общей динамике потребления золота можно утверждать, что за последние 5 лет спрос на желтый металл со стороны инвесторов в физическом выражении вырос вдвое, а в стоимостном – в 7 раз.

Как уже отмечалось выше, высокий спрос на драгметалл в последние годы обусловлен его уникальными защитными свойствами, позволяющими в периоды экономических потрясений обезопасить свои вложения. Не зря на этом фоне Центральные банки и международные организации, традиционно в предыдущие годы продававшие золото из своих запасов, в 2010 году были чистыми покупателями. В целом на госсектор приходится около 20% всех мировых запасов золота.

Еще один инструмент вложения в золото – это фьючерсные и форвардные инструменты. При этом покупка этих деривативов скорее является опосредованным способом инвестирования в драгметалл, поскольку 99% биржевых производных инструментов на золото являются беспоставочными, соответственно расчеты по ним проходят в денежной форме и не приводят к переходу прав собственности на физический металл. Чаще всего покупки фьючерсных и форвардных контрактов осуществляют с целью получения спекулятивной (курсовой) прибыли от роста (падения) цен на драгметаллы или для хеджирования производителями своих контрактных позиций.

Также к косвенным способам инвестирования в золото можно отнести покупки акций золотодобывающих компаний, но в силу специфических корпоративных особенностей эмитентов этих бумаг, риски подобного вложения существенно выше, чем в случае прямой покупки физического золота, поэтому такой вид вложений подходит далеко не всем.

В целом, анализируя дальнейшие перспективы цен на золото можно отметить, что главным риском для рынка является сокращение инвестиционного спроса. В тоже время, учитывая текущие экономические реалии: кризис суверенных долгов, рост инфляционного давления, отголоски «валютных войн», - вряд ли покупки «защитного» актива в обозримом будущем иссякнут. При этом, если даже предположить, что мировая экономика в ближайшее время выйдет на траекторию здорового фундаментального роста (что крайне маловероятно) и большой потребности в золоте как страховки от экономических угроз не будет, цены на драгметаллы не обязательно резко снизятся, ведь в этом случае активизируется промышленный и потребительский спрос (благосостояние людей будет расти, и ювелирная промышленность и другие отрасли активнее будет закупать золотое сырье). В итоге: две ипостаси золота, с одной стороны как защитный финансовый актив, с другой – используемый в промышленности биржевой товар, зачастую действуют в противофазе, позволяя ценам более плавно реагировать на смену экономических циклов.

По этой причине мы ожидаем, что в 2011 году после резкого взлета в первом полугодии цены на золото стабилизируются, и средняя цена одной унции золотого металла по итогам всего года составит около $1450, что в целом соответствует общерыночному консенсусу.

| Прогнозы инвестиционных компаний | 2011 |

|---|---|

| Barclays | 1489 |

| Commerzbank AG | 1500 |

| Deutsche Bank AG | 1571 |

| BNP Paribas | 1500 |

| Societe Generale | 1475 |

| Credit Suisse Group | 1470 |

| UniCredit Markets & Investment Banking | 1500 |

| JPMorgan Chase & Co | 1462 |

| Bank of America Merrill Lynch | 1425 |

| VTB Capital | 1050 |

| Kalita-Finance | 1450 |

| Медиана | 1475 |

Читайте также: