СТАТЬИ >> БАНКОВСКОЕ ДЕЛО

Финансирование начинающих предпринимателей через кредитный кооператив: региональный опыт

Опыт выдачи микрозаймов пайщикам КПК «Капитал Плюс» интересен не потому, что Тольятти – самый крупный российский моногород. И не только потому, что эта программа реализуется в кредитном кооперативе. Пример системного подхода к реализации задачи микрофинансирования начинающих предпринимателей из числа безработных может быть полезен для населенного пункта любого «масштаба» и микрофинансового института любой организационно-правовой формы, особенно если его сотрудники – тоже «начинающие».

Самый большой моногород.

В городском округе Тольятти Самарской области проживает 720 тыс. человек. Более 70% экономически активного населения работают на АвтоВАЗе и предприятиях, непосредственно связанных с автозаводом.

Таким образом, АвтоВАЗ является градообразующим предприятием, где до начала сокращений работало 106 тысяч человек (2007 год). План оптимизации производства предполагает сокращение численности работников завода до 75-72 тысяч. По данным Центра занятости Тольятти, на 1 января 2009 года на учете состояло 3080 человек. А уже 1 января 2010 года – официально безработными числилось 16 732 человека.

Благодаря реализации Программы дополнительных мероприятий по снижению напряженности на рынке труда количество безработных снизилось до 10 000 человек. В том числе более 1000 безработных получили финансовую поддержку на открытие собственного дела за все время реализации программы.

Кроме того, задачу занятости населения и ухода Тольятти от статуса моногорода призваны решить проекты создания особой экономической зоны и строительство технопарка в сфере высоких технологий «Жигулевская долина» в Тольятти. Но даже такие крупные проекты, призванные стать альтернативным полюсом притяжения трудовых ресурсов в таком городе, как Тольятти, не смогут полностью решить проблему занятости и самозанятости населения.

Микрофинансовый сектор в Тольятти, так уж сложилось исторически, был до недавнего времени представлен только кредитными кооперативами, которые стали первыми в Самарской области и начали свою деятельность именно на производствах АвтоВАЗа, в 1995 году. В 2010 году целевые займы предпринимателям города начал выдавать Самарский областной фонд микрофинансирования, а в текущем, 2011-м планирует начать свою работу муниципальный фонд поддержки и развития субъектов малого и среднего предпринимательства. Как кооператив работает с начинающими предпринимателями.

Кредитный кооператив «Капитал Плюс» начал работу в Тольятти в апреле 2000 года. За время деятельности было выдано более 3200 займов на сумму свыше 100 млн. рублей, перечислено налогов в бюджет и внебюджетные фонды около 3 млн. рублей. Решением общего собрания кооператива в 2008 году было утверждено отдельное Положение о порядке предоставления займов членам кооператива – субъектам малого предпринимательства. В ноябре 2009 года в рамках этого положения была принята программа «Целевые предпринимательские микрозаймы», реализация которой осуществляется за счет средств, полученных кооперативом на конкурсной основе от ГУП «Гарантийный Фонд поддержки предпринимательства Самарской области».

Более 80% заемщиков – начинающие предприниматели, в основном из числа бывших безработных жителей города, получивших субсидии Центра занятости. Выше мы не случайно уделили внимание специфике города: исторически высокая занятость населения на крупных предприятиях не могла не отразиться на особой ментальности тольяттинцев, их слабой готовности к несению рисков предпринимательской деятельности. Поэтому очевидно, что первейшей задачей специалистов кредитного кооператива стала разработка технологии оценки кредитоспособности таких заемщиков.

Руководитель кооператива, Перфильева Альбина, входит в состав городской комиссии Центра занятости и уже во время защиты потенциальными предпринимателями своих бизнес-планов имеет возможность оценить перспективу дальнейшего финансирования их бизнеса и проинформировать о возможностях микрофинансовой поддержки. Кроме этого информация о предоставлении предпринимательских займов периодически размещается на сайте городского Департамента потребительского рынка и предпринимательства.

Это важный этап работы, позволяющий

определить в первую очередь наличие потребности в дополнительном ресурсе для реализации предпринимателями их проектов.

Очное живое общение с этими людьми позволяет впоследствии реализовать принцип индивидуального подхода к каждому

заемщику. На этом этапе уже можно определить — к какой категории относится потенциальный заемщик:

- Человек ли это, оказавшийся безработным в силу жизненных обстоятельств

или массовых сокращений;

- Или же этот «безработный» решил

легализовать свою деятельность и начать

платить налоги;

- Есть еще категория потенциальных

предпринимателей, когда-то уже имеющих

печальный опыт ведения бизнеса и решивших сегодня в условиях новой государственной политики возродить свою деятельность.

Очевидно, что работу с каждой из категорий потенциальных заемщиков кооператив выстраивает соответственно. Например, в кооператив обратился с заявлением о предоставлении займа начинающий предприниматель, сокращенный с завода (молодой человек работал на конвейере). Решение предоставить ему заем под поручительство работающих на АвтоВАЗе и в бюджетной организации взрослых членов семьи оправдало себя.

Поддержка его начинаний со стороны родственников явилась главным гарантом возврата этого займа. Вообще субсидия Центра занятости в размере 58 800 рублей – стартовый ресурс. Впоследствии, по мере развития бизнеса, возникает потребность в дополнительных средствах – основных и оборотных. Коммерческий банк в соответствии со своими регламентами в принципе не может кредитовать субъект предпринимательства, только что прошедший государственную регистрацию. Даже для того, чтобы получить субсидию, адресованную начинающим предпринимателям, затраты сначала надо произвести.

В качестве типичного примера развития микробизнеса можно привести следующий: семейная пара решила заняться производством эксклюзивного сувенирного шоколада. Проект был успешно защищен в комиссии городского центра занятости, получен соответствующий грант. Для фигурной отливки шоколада необходимо специализированное оборудование, и этот проект стал одним из победителей городского конкурса субсидирования затрат начинающих предпринимателей. В качестве пайщика кооператива предприниматели получили целевой заем, и кредитный кооператив по поручению пайщика произвел за него оплату за оборудование. Обеспечение — залог приобретаемого оборудования и поручительство третьих лиц. После оформления договора и получения субсидии договор займа либо погашается полностью, либо частично – оставшиеся средства пополняют оборотный ресурс субъекта предпринимательства.

При первом обращении предпринимателя в кооператив определяются его потребности и цели, разъясняются принципы работы КПК, права и обязанности пайщиков, условия предоставления займов. Далее – программа скоринг-анализа с применением балльной системы оценки по сведениям, полученным от заемщика, которая дает скорее формальный результат, требующий дальнейшей корректировки. Внимательно изучается бизнес-проект потенциального заемщика, особенно в части экономического обоснования возврата займа.

Что касается бухгалтерской и налоговой отчетности, то на этом этапе, скорее, проверяется ее наличие и своевременность, поскольку налоговый режим и малый срок деятельности потенциальных заемщиков позволяют делать выводы в основном относительно их дисциплинированности. Важную информацию для принятия решения специалисты кооператива получают из каталога кредитных историй Приволжского кредитного бюро, договор с которым заключен в 2006 году. Выезд специалиста кооператива на место осуществления заявителем предпринимательской деятельности – заключительная стадия процедуры, необходимой для принятия решения по предоставлению займа. Этот этап изучения управленческого учета потенциального заемщика, определения на месте реальности воплощения предоставленного бизнес-проекта. И не только. Ряд необходимых для принятия решения сведений можно почерпнуть исключительно в ходе выездной проверки. В 30% случаев именно по ее результатам принимается решение об отказе в предоставлении займа. Поэтому, несмотря на трудоемкость, выездная проверка является обязательной.

Технология оценки кредитоспособности заемщиков-предпринимателей регулярно пересматривается и модернизируется. В течение года работы в рамках проекта по выдаче микрозаймов полностью отсутствует просроченная задолженность платежей по займам на предпринимательские цели. Целевой заем от Гарантийного фонда Самарской области позволил кооперативу предоставлять своим членам – предпринимателям микрозаймы под 15% годовых (это эффективная ставка). Займы на предпринимательские цели предоставляются на срок до 12 месяцев в сумме до 1 млн. рублей при залоговом обеспечении и (или) поручительстве физических лиц. На практике средний размер займа составляет 250 000 рублей. Большинство микрозаймов заключается с планом погашения ежемесячно равными долями для возможности их регулярного мониторинга.

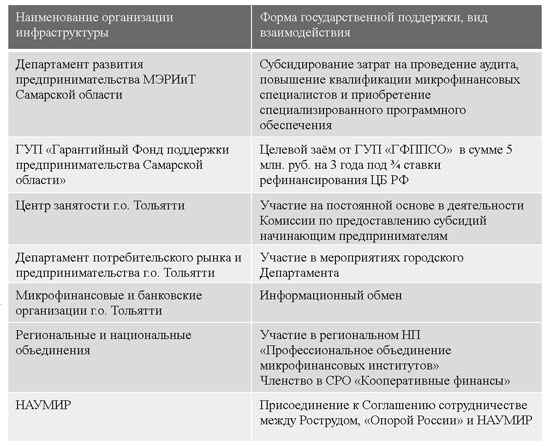

Для многих наших коллег процедура работы с пайщиками-предпринимателями, возможно, покажется стандартной. На примере этой таблицы видно, как при реализации программы «Целевые предпринимательские займы» по обеспечению доступности финансовых ресурсов для начинающих предпринимателей кредитный кооператив вписывается в систему мер поддержки субъектов малого и среднего предпринимательства на областном и городском уровнях, участвует в деятельности федеральных объединений:

1. В 2009 году получены субсидии министерства экономического развития, инвестиций и торговли Самарской области по затратам на проведение аудита и повышение квалификации специалистов по конкурсу, организованному областным Департаментом развития предпринимательства.

2. В 2010 году получен целевой заем от ГУП «ГФППСО» в сумме 5 млн. руб. на 3 года под ¾ ставки рефинансирования ЦБ РФ.

3. Руководитель кредитного кооператива на постоянной основе участвует в деятельности Комиссии городского центра занятости по предоставлению субсидий на открытие собственного дела начинающим предпринимателям.

4. Специалисты кооператива принимают участие в мероприятиях городского Департамента потребительского рынка и предпринимательства.

5. С микрофинансовыми и банковскими организациями Тольятти налажен информационный обмен. Кооператив является членом НП «Лига кредитных союзов Поволжья», в настоящее время проходит процедуру вступления в СРО «Кооперативные финансы» и планирует участие в деятельности регионального Некоммерческого партнерства «Профессиональное объединение микрофинансовых институтов».

6. Летом 2010 года кредитный кооператив «Капитал Плюс» присоединился к Соглашению о сотрудничестве между Рострудом, «Опорой России» и НАУМИР.

Профессиональная деятельность в сфере микрофинансов предъявляет высочайшие требования к уровню нашей компетенции: необходимость эффективно работать с целевыми бюджетными средствами, привлеченными займами и сбережениями физических лиц, грамотно управлять рисками, обеспечивать финансовую и организационную устойчивость наших организаций. Из самых насущных проблем микрофинансирования начинающих предпринимателей необходимо выделить низкий, подчас критичный уровень финансовой грамотности заемщиков-предпринимателей. Безусловно, для кредитного кооператива, как и для любого микрофинансового института, это один из основных финансовых рисков, который бы хотелось минимизировать. На решение этой задачи, в частности, будет нацелена работа регионального представительства РМЦ в Самарской области.

Читайте также: