СТАТЬИ >> ЭКОНОМИКА ПРЕДПРИЯТИЯ

Модель управления ресурсами

при помощи ограниченных ресурсов

( Питер Лоуренс)

Модель бизнеса:

Цель – решения – действия = результат/ эффективность.

Цели воплощаются в эффективный результат при условии предпринимательских способностей, правильных решений и правильных действий, основанных на мастерстве и искусстве соединять ресурсы для получения продукта, продажи его с прибылью.

Решения принимаются через стратегию и осуществляются через действия (бизнес-процессы), исходя и на основании возможных ресурсов. Выполнение решений требует специализации знаний и труда, координации усилий, синергии ресурсов для повышения результативности (доход) и эффективности (прибыль). Это достигается организацией и управлением процессами и ресурсами (тактикой), а также оперативным управлением конкретными бизнес-процессами и ресурсами в условиях реального времени. Поэтому тема управления ресурсами носит исключительно принципиальный характер и является одной из ключевых для успешности бизнеса.

Схема бизнеса:

Видение – что, кому, где, почему:

1. Потребитель, потребность, запрос, альтернативы, перспективы.

2. Товар, удовлетворяющий запросу потребителя. Потребительская ценность.

3. Рынок: количество потребителей, география, предложение, места продаж товара, продвижение.

4. Ограничения рынка для охвата: география, конкуренция, бюджет покупателя, альтернативы удовлетворения потребности, ресурсы.

Цели – конкретизация видения в конкретные параметры (плановые результаты) по проекциям: потребители, товар, рынок:

1. Количество потребителей: где, когда.

2. Количество продаж (количество потребителей х количество покупок): где, когда.

3. Стоимость продаж (количество продаж х цена): где, когда.

Стратегия достижения целей (как, за счет чего, когда): путь из вариантов, бизнес-процессы по производству и продаже товара, ресурсы, капитал.

1. Для целей производим товар: номенклатура, ассортимент, место производства, упаковка, способы доставки, технология, количество, качество.

2. Для производства нужны технология, ресурсы: состав, количество, производительность, источники, финансирование, стоимость.

3. Для продажи на рынке: технология, каналы продаж, логистика, реклама, стимулирование, заказы государства.

4. Для продажи нужны ресурсы: состав, количество, производительность, источники, финансирование, стоимость.

5. Сопоставляем объем продаж с суммой затрат прямых ресурсов по стратегии, определяем маржу.

Стратегия: доходы, затраты, маржа.

Тактика – управление реализацией стратегией (решениями и действиями). Тактика для обеспечения рациональности и эффективности воплощения стратегии посредством организации и управления:

1. Необходимые действия во внешней среде (обязательства перед государством, коммуникации и другие).

2. Управляющие функции для производства и продажи товара. Технологии организационных и управленческих процессов. Показатели.

3. Для тактики нужны косвенные ресурсы: состав, количество, производительность, источники, финансирование, стоимость. В оценках учитывается переменный и условно-постоянный характер затрат.

4. Сопоставляя стратегическую маржу с косвенными затратами получаем стратегическую прибыль (рентабельность).

Тактика: обеспечение доходов, прибыль.

Стратегия и тактика – одно целое.

Оперативные действия – реализация тактики в направлении стратегии в бизнес-процессах:

1. Решения принимаются, руководствуясь стратегией, опираясь на тактику, с учетом реалий настоящего, но смотря в будущее (Активы – Пассивы). Учитывается ориентир на оптимизацию ресурсов и их затрат.

2. Действия осуществляются исходя из решений (поставленных задач) и выделенных ресурсов в рамках бизнес-процессов.

3. В результате действий достигаются или не достигаются поставленные цели. Анализ отклонений, причин и следствий. Корректировка, изменение решений, действий, тактики, стратегии.

Исходя из схемы бизнеса, можно сделать выводы, что систему ресурсов (модель управления ресурсами) следует рассматривать в трех аспектах:

1. Стратегический аспект – сколько и каких ключевых ресурсов необходимо для реализации поставленных целей, как будут приниматься решения возможностей и ограничений в ресурсах.

2. Тактический аспект – сколько и каких ресурсов необходимо для организации и управления бизнес-процессами по воплощению стратегии, как будут осуществляться действия по синергии ресурсов в доход и прибыль.

3. Оперативный аспект – как будет реализоваться стратегия и тактика в практических действиях (бизнес-процессах). Теория в практику. Как ресурсы трансформируются в продукты деятельности, приносящие доход и прибыль.

Понятия и термины, используемые в статье, приводятся в приложении №1.

--------------------

Ресурсы – совокупность средств (денежные средства; запасы; имущество; компетенции; ноу-хау; источники средств, доходов и так далее), которые необходимы и могут быть использованы в процессах бизнеса: создании, производстве, продаже товара, а также управлении этими процессами. То есть ресурсы превращают возможности бизнеса в реальность.

Ресурсы – это своего рода семена для урожая. Что посеешь, то и пожнешь: сначала выбрать поле, нужно посеять семена, потом ухаживать, удобрять, затем собирать урожай и хранить его, далее новый цикл. При этом надо учитывать все факторы: внешнюю среду, качество семян и почвы, количество посадочного материала, удобрения, полив и т.д. Смысл в том, чтобы собирать урожай больше, чем посадочный материал и затраты на его выращивание.

Виды и структура ресурсов.

| Виды ресурсов | Структура видов |

| Материальные ресурсы | Сырье Материалы Технологические услуги со стороны Комплектующие Покупные товары со стороны |

| Нематериальные ресурсы | Лицензии, патенты и другие права Бренд Ноу-хау, инновации Программные средства |

| Кадровые ресурсы | Лидеры с предпринимательскими способностями Квалифицированные сотрудники Компетенции (знания, умения, навыки) Команда Приемы и методы труда Коммуникации сотрудников с внешними контрагентами |

| Производственно – технические ресурсы | Земля Природные ресурсы Здания, сооружения Средства производства Инфраструктура Производственные технологии |

| Финансовые ресурсы | Собственный капитал Заемный капитал Денежные средства Отложенные платежи |

| Информационные ресурсы | Источники информации Информация по потребителям, рынку, производству, сбыту Отраслевая информация Базы данных Способы и методы обработки информации Средства обработки информации |

| Коммерческие ресурсы | Связи с покупателями Связи с поставщиками Связи с партнерами Сбытовые сети Торговые марки Рекламные технологии |

| Организационно – управленческие ресурсы | Стратегия Система управления реализацией стратегии Организация бизнес - процессов Организационная структура Организационные процедуры Управленческая инфраструктура Управленческая информация Управленческие технологии Система снабжения Система планирования, распределения ресурсов Система контроля Система измерения и оценки Система мотивации |

| Административные ресурсы | Связи в государственных и местных органах власти Выполнение государственных заказов Участие в бизнесе государственных структур |

| Ресурсы времени | Временные горизонты для принятия и исполнения решений Оперативность в принятии решений Трудоемкость операций |

| Другие необходимые ресурсы | В зависимости от особенностей бизнеса |

Комплексный состав ресурсов уникален для каждого конкретного бизнеса, поэтому необходимо моделировать их состав и взаимодействие в ресурсной модели.

Ресурсы работают не каждый сам по себе, а во взаимодействии, влиянии одних на другие в системе, то есть, создавая дополнительные, синергетические свойства. При этом система ресурсов должна быть сбалансирована, то есть ресурсы должны соответствовать стратегии по количеству, качеству, производительным свойствам, так как общая их результативность будет определяться самым слабым местом.

Для использования в практической деятельности необходимо классифицировать ресурсы по их влиянию на бизнес.

Классификация ресурсов:

- По отношению к роли в деятельности: стратегические (ключевые, из стратегии, определяют доходы и развитие), тактические (не обязательно исключительные, необходимые), оперативные (внутри года).

- По участию в результате: воздействующие (кадровые, финансовые ресурсы) и которые подвергаются воздействию (овеществленные и нематериальные ресурсы).

- По влиянию на продукт: прямые – косвенные.

- По влиянию на объемы производства: переменные – постоянные.

- По отношению к бизнес - процессам: рыночные, производственные, коммерческие, управленческие.

- По времени: долгосрочного использования, краткосрочного использования, потребляемые сразу.

- По восстанавливаемости: возобновляемые, не возобновляемые.

- По финансовой роли: активные, пассивные (капитал, заемные средства).

- По продуктам: ресурсы на продукт 1, ресурсы на продукт 2.

- По стоимости: накапливаемые (земля, компетенции и другие) – ненакапливаемые (потребляемые в процессе деятельности).

1.Ресурсная стратегия (прямые, переменные ресурсы)

Стратегия бизнеса - выбор пути и средств достижения целей, необходимых направлений действий по критическим факторам успеха, как достигнуть целей, на базе доступных ресурсов и капитала.

Цель стратегии – измерить и оценить возможности осуществления видения.

Проекции стратегии: потребитель, товар, рынок, ресурсы, капитал.

Стратегия воплощается в результаты через предпринимательские способности, опираясь на тактику (организация и управление) и осуществляя конкретные оперативные решения и действия.

В стратегии выбирается путь достижения целей из возможных вариантов, разрабатываются основные направления действий по завоеванию потребителей, рынка.

Ресурсная стратегия является частью общей стратегии, в которой уточняются возможности реализации совокупности потребительской, товарной и рыночной стратегий.

Ресурсы определяются продуктом и бизнес-процессами по его получению. Продукт – причина, следствия – действия, действия – причина, ресурсы – следствие.

Ресурсы: наименование (вид), источник, способ получения, количество, качество, производительность, стоимость.

В ресурсной стратегии определяются стратегические, ключевые ресурсы, которые обеспечивают развитие, и конкурентные преимущества, производство и продажу товара в установленных стратегией объемах.

Ресурсная стратегия необходима:

- Для целеустремленности, строительства и развития бизнеса, его успешности.

- Для понимания, как движущие силы бизнеса влияют на результаты и эффективность.

- Определения возможностей ресурсов и сопоставления их с ограничениями в длительной перспективе. Чтобы понимать, из каких критериев принимать решения для получения стратегических результатов.

- Для уточнения количества и качества ключевых ресурсов (которые обуславливают реализацию критических факторов успеха) по их возможностям и ограничениям.

- Принятия решений.

Содержание ресурсной стратегии.

Работа с ресурсами предусматривает действия в трех основных направлениях:

1. Привлечение необходимых и достаточных для реализации стратегии ресурсов.

2. Использование (применение) ресурсов в деятельности (тактика).

3. Наращивание ресурсной базы для воспроизводства и развития деятельности (инвестиции).

Проектирование ресурсной стратегии осуществляется по схеме:

- На основании чего – входящая информация.

- Кто.

- Чем – методы, инструменты.

- Как – технология.

- Результат – что на выходе.

Стратегические ресурсы планируются в ресурсной стратегии на основе потребительской, товарной и рыночной стратегий, исходя из критических факторов успеха и свойств VRIN (Смотри Resource Based View – ресурсная теория фирмы (Барни) /12 manage.com): ценность ресурсов (Valuable), редкость ресурсов (Rare), неидеальная воспроизводимость (imperfectly imitable), незаменимость (Non-substitutable).

Критические факторы успеха: завоевание потребителя, производство востребованного товара, превосходство на рынке, наличие достаточных ресурсов, прирост капитала.

В ресурсной стратегии устанавливается потребность в ключевых ресурсах, определяющих развитие бизнеса.

В ресурсной стратегии также формулируются задачи, принципы и условия привлечения необходимых ресурсов, а также способы их привлечения и финансирования.

Ресурсная стратегия консолидирует потребность в ресурсах при реализации трех основных стратегий (потребительская, товарная, рыночная), конкретизирует ключевые факторные ресурсы, необходимые и достаточные для получения запланированных результатов, определяет количественные, качественные и стоимостные параметры стратегических ресурсов, служит основой для проверки реальных возможностей реализации основных стратегий и разработки стратегии роста стоимости капитала.

Подробнее в статьях «Ресурсы – главный фактор результативности и эффективности», «Стратегическое управление экономическими ресурсами».

Ресурсная стратегия отвечает на вопросы: какие, сколько, как привлекаем, что даст, во что обойдется.

В ресурсной стратегии устанавливается:

1) Потребность в ресурсах – определение структуры (перечень и состав) необходимых и достаточных стратегических ресурсов.

2) Маркетинг ресурсов (исследование, описание).

3) Измерение и оценка ресурсов – сколько ресурсов необходимо для стратегических объемов, географии деятельности. Качество ресурсов, их влияние на критические факторы успеха и показатели эффективности.

4) Определение источников ресурсов. Риски по ресурсам.

5) Установление способов привлечения.

6) Определение стоимости ресурсов.

7) Расчет маржинального дохода.

1) Потребность в ресурсах (какие и когда).

Работа с ресурсами начинается с определения потребности, какие ресурсы нужны для успешного развития бизнеса, то есть проектируется система стратегических ресурсов компании.

Под стратегии и критические факторы успеха определяется потребность в стратегических ресурсах.

Стратегические ресурсы – это ключевые экономические ресурсы, которые обеспечивают в достаточном объеме и качестве реализацию стратегии. Исходя из ресурсной стратегии, обосновывается стратегия роста капитала, как источника для привлечения ресурсов, так и результата их использования.

Потребность в ресурсах определяется на основании:

- Стратегии развития бизнеса (потребительской, товарной, рыночной): количество товаров, качество товаров, выручка от продаж, характер внешней среды, отраслевые особенности, виды и масштабы деятельности, доля рынка по этапам реализации стратегии.

- Модели бизнеса – технологий бизнес-процессов производства и продажи товара.

- Типовой структуры ресурсов.

- Классификации ресурсов.

- Методов расчета ресурсов.

В системе потребностей обозначается перечень ресурсов, влияние на результаты через взаимодействие и сочетание ресурсов, с учетом классификации.

Технология определения потребности:

1. На основании входящей информации составляется перечень ресурсов, необходимых и достаточных для стратегического объема производства и продажи товара.

2. Определяется роль и значение каждого ресурса для выполнения стратегии и формирования критических факторов успеха деятельности. Выделяются ключевые ресурсы - наиболее значимые для результатов и преимуществ.

3. Устанавливаются качественные критерии по ресурсам для выполнения стратегии и осуществления бизнес-процессов.

4. Проектирование потребности может осуществляться методами сверху – вниз, снизу – вверх, а также тем и другим вместе. Применение различных методов позволяет повысить качество проектирования за счет использования компетенций сотрудников разных должностных позиций.

Технология реализуется собственными или (и) сторонними экспертами, с использованием выбранных методов и инструментов.

Результаты сводятся в таблицу.

| Состав и структура стратегических ресурсов | Роль и значение для деятельности – роль в результате (стратегия, товар, управление) | Параметры ресурсов (из классификации) |

|

| | |

|

| | |

2) Маркетинг ресурсов.

По составу ресурсов осуществляется исследование внешнего рынка.

Цели маркетинга ресурсов: знания о ресурсах, получать информацию об изменениях на рынках, обеспечивать конкурентные позиции – увеличивать возможности, предотвращать угрозы по количеству, качеству, стоимости ресурсов.

Маркетинговые факторы по ресурсам:

- Доступность ресурсов – возможность получения необходимых ресурсов для стратегической деятельности: рынок, монополия.

- Ограниченность ресурсов - возможность привлечения нужного количества ресурсов.

- Качество ресурсов – соответствие целям, задачам (обеспечение достижимости), бизнес – процессам.

- Ассортимент предложения.

- Владение (и / или контролируемость) ресурсов, защита преимуществ в ресурсах.

- Ценообразование на ресурс.

- Условия поставки ресурса.

Технология маркетинга ресурсов:

1. Вид ресурса – объект.

2. Описание параметров, характеристик ресурса.

3. Среда: внешняя, внутренняя по ресурсу.

4. Факторы, влияющие на ресурс.

5. Проекция рынка: сегментирование (источники, поставщики, структура, насыщенность и другие аспекты), позиционирование на рынке.

6. Анализ рынка: динамика, перспективы, конкуренты, цены, риски, преимущества и другое.

7. Условия привлечения, получения ресурса на рынке.

8. Способы привлечения, получения ресурса.

9. Стратегия и тактика действий на рынке.

10. Мониторинг рынка: кто осуществляет, кто отвечает.

11. Оценка эффективности стратегии и тактики действий на рынке – показатели результативности и эффективности.

Основные источники внешней информации по ресурсам являются:

- публикации национальных и международных официальных организаций;

- публикации государственных органов, министерств, муниципальных комитетов и организаций;

- публикации торгово-промышленных палат и объединений;

- сборники статистической информации;

- отчеты и издания отраслевых фирм и совместных предприятий;

- книги, сообщения в журналах и газетах;

- публикации учебных, научно-исследовательских, проектных институтов и общественно-научных организаций, симпозиумов, конгрессов, конференций;

- прайс-листы, каталоги, проспекты и другие фирменные публикации;

- материалы консалтинговых организаций.

Методы анализа внешней среды: PEST анализ, SWOT анализ и другие методы.

Методы исследования:

- наблюдение;

- эксперимент;

- групповые исследования;

- качественные исследования;

- обзорные исследования.

На основании проведенных исследований разрабатывается стратегия и тактика действий на рынке ресурса.

Стратегия – сценарий, как достигнуть целей на рынке ресурсов:

1. Пути достижения целей из альтернативных вариантов.

2. Факторы (движущие силы), определяющие достижения целей в путях.

3. Способы, применяемые для осуществления путей.

4. Программа стратегических усилий (мероприятий) в способах.

5. Определение необходимых и достаточных ресурсов для реализации программы. Выбор основного варианта действий.

6. Результаты реализации стратегии.

Стратегия подкрепляется тактикой.

Тактика состоит в осуществлении действий: назначении лиц, ответственных за стратегию и тактику, мониторинг рынка, выполнение стратегии, оценка результативности маркетинга по установленным показателям.

3) Измерение и оценка ресурсов – сколько ресурсов необходимо для стратегических объемов, географии деятельности, качество стратегических ресурсов.

Измерение и оценка количества ресурсов осуществляется на основании:

- Стратегии развития бизнеса (потребительской, товарной, рыночной): количество товаров, качество товаров, выручка от продаж, отраслевые особенности, виды и масштабы деятельности, доля рынка по этапам реализации стратегии.

- Модели бизнеса – технологий бизнес-процессов производства и продажи товара.

- Маркетинговой информации по ресурсам.

- Классификации ресурсов.

- Состава и перечня необходимых ресурсов.

- Методов расчета ресурсов: математических, экономических, формул расчета показателей.

Измерение и оценка также производится на основании стандартов финансовой отчетности (IFRS, GAAP). Помимо этого для измерения и оценки используются причинно – следственные связи, методологии анализа экономических и рыночных показателей (система сбалансированных показателей, АВС, САМР, EVA, доход на капитал, дисконтированные денежные потоки, доля рынка и другие), математические методы. Выбор показателей, систем, методов оценки определяется компанией.

Оценка конкурентных возможностей стратегических ресурсов производится по критериям VRIN согласно концепции «resource based view» (ресурсная теория фирмы):

1. Ценность ресурсов (Valuable).

Обеспечивает результативность и эффективность реализации стратегии, которые либо превышают достижения конкурентов или сокращают свои собственные слабые места. Смысл ценности состоит в том, что операционные расходы, связанные с инвестициями в ресурс не могут быть выше, чем будущие дисконтированные потоки доходов, предусматриваемые стратегией.

2. Редкость ресурсов (Rare).

Редкие ресурсы компании - ресурсы, которых нет у большинства конкурентов, могут быть источниками конкурентного преимущества. В конкуренции на рынке ресурсов, цена редкого ресурса будет отражением ожидаемых дисконтированных будущих потоков на уровне выше среднего по отрасли.

3. Неидеальная воспроизводимость (imperfectly imitable).

Причины этого: уникальные исторические условия, неоднозначная причинно – следственная связь, социальный комплекс. Если ценным ресурсом управляет только одна фирма, он может быть источником конкурентных преимуществ. Это преимущество может быть устойчивым, если конкуренты не могут дублировать этот стратегический актив идеально.

4. Незаменимость (Non-substitutable)

У конкурентов не должно быть стратегически сопоставимых ценных ресурсов для замены. Незаменимость ресурса обеспечивается, даже если ресурс, возможно, воспроизвести, но стоимость замены сводит к нулю экономические выгоды конкурентов.

Технология измерения и оценки ресурсов:

1. На основании входящей информации, применяя методы расчета, определяются количественные и качественные параметры ресурсов, необходимых и достаточных для стратегического объема производства и продажи товара по этапам реализации стратегии.

2. Определяются варианты по возможностям привлечения различного количества ресурсов.

3. Устанавливаются количественные и качественные показатели применения ресурсов. Устанавливаются факторы, влияющие на достижение факторов.

4. Вырабатываются критерии принятия решений по ресурсам в количественном и качественном аспектах. Финансовая стратегия и политика.

5. Производится бенчмаркинг* ресурсов и оцениваются возможные изменения в привлечении ресурсов.

6. Проектирование потребности может осуществляться методами сверху – вниз, снизу – вверх, а также тем и другим вместе. Применение различных методов позволяет повысить качество проектирования за счет использования компетенций сотрудников разных должностных позиций.

Технология реализуется собственными или (и) сторонними экспертами, с использованием выбранных методов и инструментов.

* Бенчмаркинг (англ. bench mark — начало отсчета) — метод использования чужого опыта, передовых достижений лучших компаний, подразделений собственной компании, отдельных специалистов для повышения эффективности работы, производства, совершенствования бизнес-процессов; основан на анализе конкретных результатов и их использовании в собственной деятельности. Выделяют: конкурентный бенчмаркинг — сравнение своей продукции, бизнес-процессов с аналогами прямых конкурентов; функциональный бенчмаркинг — сравнение эффективности отдельных функций (например, логистики, управления персоналом) компаний одной отрасли, не обязательно прямых конкурентов; общий бенчмаркинг — анализ и восприятие передового опыта компаний, действующих в других отраслях; внутренний бенчмаркинг — сравнение эффективности работы разных подразделений одной организации и восприятие, внедрение лучших приемов работы, бизнес-процессов.

Бенчмаркинг - метод контроля; особая управленческая процедура внедрения в практику работы организации технологий, стандартов и методов работы лучших организаций-аналогов. В процессе бенчмаркинга осуществляется поиск организаций, которые показывают наивысшую эффективность, обучение их методам работы и реализации передовых методов в собственных условиях.

Измерением и оценкой получаем количественные и качественные показатели потребности в ресурсах. Количество ресурсов зависит от стратегических объемов и масштабов деятельности, видов деятельности, количества и видов производимых товаров. В стратегических измерениях и оценках не следует стремиться к абсолютной точности расчетов, это трудоемко, а значит затратно. К тому же, во время реализации стратегии происходят постоянные изменения во внешней и внутренней средах, что будет сказываться на оперативных оценках. В данном случае важна оценка возможности реализации общей стратегии бизнеса.

Результаты сводятся в таблицу.

| Наименование ресурсов | Количество ресурсов (в единицах, показателях) | Параметры качества ресурсов (показатели) | Факторы на количество |

|

| | | |

|

| | | |

4) Источники ресурсов.

Источники привлечения ресурсов определяются на основании:

- Состава и перечня необходимых ресурсов.

- Модели бизнеса – технологий бизнес-процессов производства и продажи товара.

- Маркетинговой информации по ресурсам.

- Данных по количеству и качеству необходимых ресурсов.

После установления потребности в ресурсах, необходимо определить источники привлечения ресурсов: где, у кого, на каких условиях можно обеспечить поступление ресурсов.

Источники ресурсов могут быть внешними и внутренними. При этом нужно учитывать факторы, принципы, способы, критерии, на основе которых производится выбор источников, и строятся отношения с ними. Источники ресурсов должны быть надежными, долгосрочными, способными обеспечить рост бизнеса.

Принципы привлечения ресурсов:

Альтернативность – возможные варианты решений.

Выбор лучшего варианта на основе критериев оптимальности, которые устанавливаются компанией.

Обоснованная оценка ресурсов с позиций: экономической, рыночной, технической, юридической, кадровой, рисковой и других.

Соответствие стратегии, целям. Сравнение с конкурентами.

Прирост рыночных возможностей.

Измеримость ресурсов: натуральная, стоимостная.

Производительность ресурсов.

Результативность - продукт проданный потребителю (количество, качество, преимущества).

Финансовый результат: выручка, прибыль, отдача на вложенный капитал и другие.

Критерии выбора источника ресурса:

- Собственные, со стороны.

- Долгосрочность.

- Зависимость (диверсификация), контролируемость.

- Оптимальность цены и качества ресурса.

- Условия сделок.

- Надежность, репутация, риски источника.

Условия привлечения ресурсов для деятельности:

Доступность ресурсов – возможность получения необходимых ресурсов для стратегической деятельности.

Достаточность ресурсов – возможность привлечения нужного количества ресурсов.

Качество ресурсов – соответствие целям, задачам (обеспечение достижимости), бизнес – процессам.

Рациональность привлечения и использования (оправданы, окупаются доходами).

Владение (и / или контролируемость) ресурсов.

Защита преимуществ в ресурсах.

Параметры для привлечения ресурсов:

- Доходность.

- Необходимость в бизнес-процессах.

- Количество.

- Качество.

- Стоимость.

- VRIN свойства.

- Норма расхода.

- Другие в зависимости от ресурса.

Способы привлечения ресурсов:

- Приобретение, покупка, мена.

- Аренда, безвозмездное пользование.

- Наем, гражданско – правовые отношения с кадрами.

- Аутсорсинг.

- Инвестиции.

- Участие в капитале, слияния и поглощения.

- Разработка, создание.

Технология определения источников ресурсов:

1. На основании входящей информации, определяются возможные источники получения ресурсов (поставщики), необходимых и достаточных для стратегического объема производства и продажи товара по этапам реализации стратегии: собственные, со стороны.

2. Производятся оценки выгодности альтернатив: покупать, производить самому, другие способы привлечения ресурсов.

3. Осуществляется сбор информации по поставщикам. Производится анализ информации.

4. Оцениваются варианты на основании критериев, принципов, условий, параметров. Оцениваются возможности поступления необходимых ресурсов и предложения поставщиков по количеству, цене, качеству поставляемых ресурсов.

5. Выявляются стратегические партнеры.

Технология реализуется собственными или (и) сторонними экспертами, с использованием выбранных методов и инструментов.

Результаты сводятся в таблицу.

| Наименование ресурсов | Источники ресурсов | Оценки по критериям выбора | Ценовые предложения |

|

| | | |

|

| | | |

5) Стоимость ресурсов.

Стоимость ресурсов оценивается прямым методом, по цене предложения и альтернативным методом.

При оценке стоимости ресурсов исходят из оптимизации затрат.

Построение системы оптимизации затрат ресурсов осуществляется в определенной последовательности на основе ресурсного и процессного моделирования.

Технология оптимизации - разработка модели ресурса (ресурсный ракурс):

1) Разработка модели производится в ресурсной стратегии, исходя из состава необходимых ресурсов для достижения стратегических целей. Модель составляется по каждому ресурсу.

2) Структура модели: роль в стратегии; производительная ценность ресурса в получении доходов; затраты на ресурс; организация ресурса; управление ресурсом; формирование активов по ресурсу и пассивов для финансирования ресурса; практическое использование ресурса.

3) По структуре модели устанавливаются зависимости в формировании результативности и эффективности использования ресурса: влияние на доходы, связи с другими видами ресурсов, состав элементов затрат, классифицикация затрат (матрица затрат).

4) Определяются факторы, оказывающие существенное влияние на величину затрат: количественные, качественные, стоимостные.

5) Оцениваются альтернативные способы привлечения ресурсов (формирования активов), совершения затрат в получении результатов.

6) Выбирается оптимальный вариант. Составляется алгоритм «работы» затрат.

7) Организация и управление затратами.

1 – 5 этапы служат для понимания, как каждый ресурс влияет на доходы, какие виды затрат обеспечивают их получение. Поскольку важнее предотвращать нерациональные затраты, чем бороться с неэффективностью допущенных затрат, необходимо организовывать и управлять ресурсами и, как следствие затратами на них. На это направлены 6 и 7 этапы.

Для уточнения затрат ресурсов, выявления резервов результативности и эффективности, дополнительно используется процессный, технологический подход:

1) На основании модели бизнеса и инжиниринга бизнес- процессов определяется, в каких бизнес – процессах участвует ресурс: производство, сбыт, управление.

2) Выявляются роль ресурса и зависимости затрат с продуктивностью, результативностью бизнес – процессов, влияние на взаимодействие процессов.

3) На основании технологий бизнес – процессов и анализа зависимостей между затратами, затратами и доходами, затратами и увеличением стоимости капитала производится уточненный расчет затрат ресурсов (технологический ракурс). При этом используются сбор информации об уровне затрат за определенный период времени (управленческая отчетность, внешние данные, бухгалтерский учет, опросы, обследования и др.) и методологии расчета количественных и стоимостных показателей с учетом стандартов финансовой отчетности.

4) Производится оптимизация затрат по выбранным способам (смотри Методология оптимизации) и с помощью методов BCG, SWOT, ABC, CVP, ZBB и другие. Выявление действия факторов на фактический уровень затрат, за счет каких источников финансирования, как в процессном, так и технологическом ракурсах. Оценка и измерение факторов на основе МСФО и методов риск – менеджмента, дисконтированных денежных потоков и других.

5) Осуществляется сравнение стратегических и тактических оценок затрат с оценками, полученными в процессном и технологическом проектировании в абсолютном и относительном измерении, а также с фактом прошлых лет, с отраслевыми данными, конкурентами. Производятся уточняющие корректировки.

6) Утвержденные оценки закрепляются документально.

7) На основании систем организации и управления реализуется практическая деятельность по использованию ресурсов и совершению затрат.

Ресурсный ракурс позволяет изучить ресурс, как таковой, как средство, необходимое для достижения целей по выбранной стратегии действий.

Процессный ракурс позволяет создать алгоритм участия ресурса в совокупности бизнес- процессов, понять механизм его влияния на результативность (получение дохода) и эффективность (получение прибыли). Ресурс привязывается к бизнес-процессам – как участвует в создании ценности бизнеса (продукт, доход).

Технологический ракурс служит для расчетов натуральных, стоимостных оценок по затратам необходимых ресурсов, их зависимостей с объемами и масштабами деятельности.

Схема (таблица) ракурсов для оптимизации затрат.

| Ресурсный ракурс Значение ресурса для деятельности, состав ресурса | Процессный ракурс Участие ресурса в бизнес-процессах, роль в результативности и эффективности | Технологический ракурс Расчет затрат ресурса в бизнес-процессах, определение потребности, графика обеспечения ресурсами |

| Цели – стратегия | Участие ресурсов в комплексе бизнес – процессов (операций) | Расчет затрат по технологиям бизнес – процессов |

| Ресурсная база стратегии (состав, факторы ресурсов, источники ресурсов, финансирование ресурсов) | Факторы формирования затрат в бизнес – процессах (операциях) | |

| Ресурсы – затраты (факторы, классификация, способы затрат, выбор) | Технологии выполнения бизнес – процессов (операций) | |

| Организация ресурсов | Сопоставление со стратегическими и тактическими оценками, уточнение и утверждение оценок | |

| Управление ресурсами | Распределение и закрепление за бизнес – процессами (операциями) | |

| Формирование активов и пассивов | Мониторинг затрат в соответствии с изменениями | |

| Использование ресурсов в бизнес -процессах для получения результативности и эффективности | | |

Прямой метод состоит в сравнении цен поставщиков по критериям оценки.

Альтернативный метод состоит в оценке производительности ресурса для стратегии, сравнении цен по разным способам привлечения ресурсов, стоимости отказа от чего-то.

Стоимость стратегических ресурсов определяется на основании:

- Состава и перечня необходимых ресурсов.

- Данных по количеству и качеству необходимых ресурсов

- Данных по источникам ресурсов.

- Методов оценки стоимости.

Технология определения стоимости ресурсов:

1. На основании входящей информации, определяются стоимость единицы каждого ресурса либо оценка вида ресурса для стратегического объема производства и продажи товара по этапам реализации стратегии.

2. Производится сравнительный анализ стоимостей ресурсов различными методами по диапазонам разброса..

3. Осуществляется сбор информации по поставщикам. Производится анализ информации.

4. Даются оценки на основании консервативного подхода (максимальная стоимость – пессимистичный вариант), минимума стоимости (оптимистичный вариант) и среднего варианта.

5. Рассчитывается общая стоимость необходимых и достаточных ресурсов.

Технология реализуется собственными или (и) сторонними экспертами, с использованием выбранных методов и инструментов.

Результаты сводятся в таблицу.

| Наименование ресурсов | Количество ресурсов | Стоимость ресурсов по консервативному варианту | Стоимость ресурсов по оптимистичному варианту | Стоимость ресурсов по среднему варианту |

|

| | | | |

|

| | | | |

6) Маржинальный доход.

Термин маржинальный доход (МД), от англ. marginal revenue, используется в двух значениях:

- Предельный доход — дополнительный доход получаемый от продажи дополнительной единицы товара.

- Доход, полученный от реализации после возмещения переменных затрат. В этом случае маржинальный доход является источником образования прибыли и покрытия постоянных затрат.

Далее мы будем рассматривать, как более распространенное, второе значение этого термина - изменение, разница, отсюда «маржа».

. Формула расчета маржинального дохода (маржинальной прибыли):

МД = Доход - Переменные затраты

Таким образом маржинальный доход это постоянные затраты и прибыль.

Маржинальный доход особенно интересен в том случае, если на предприятии выпускают несколько видов продукции и необходимо сравнить, какой вид продукции дает больший вклад в общий доход. Для этого вычисляют, какую часть составляет МД в доле выручки (дохода) по каждому виду продукции или товару.

Деление затрат на постоянные и переменные, исчисление маржинального дохода позволяют определить влияние объема производства и сбыта на величину прибыли от реализации продукции, работ, услуг и тот объем продаж, начиная с которого предприятие получает прибыль. Делается это на основе анализа модели безубыточности (системы «затраты — объем производства—прибыль»).

Анализ точки безубыточности служит одним из важных способов решения многих проблем управления, поскольку при комбинированном применении с другими методами анализа его точность вполне достаточна для обоснования управленческих решений в реальной жизни.

Доходные и затратные параметры стратегических ресурсов сопоставляются для установления показателей результативности и эффективности выбранной стратегии:

Доход в стратегии по этапам минус прямые затраты ресурсов.

Расчеты по ресурсной стратегии показывают оправданность выбранной стратегии.

2. Тактические ресурсы (косвенные ресурсы, условно-постоянные)

Стратегия не может реализоваться сама по себе, реализацией стратегии нужно управлять, то есть осуществлять действия по направлению к целям, разделению труда, по координации взаимодействия, балансированию, контролю и другим функциям, обеспечивающим претворение стратегии в жизнь. Этому служит тактика – система управления реализацией стратегии.

Назначение тактики соединить управляющими воздействиями стратегическое видение (потребитель – товар- рынок), средства достижения (ресурсы и капитал) в бизнес-процессах.

Тактические управляющие воздействия осуществляются через системы организации и управления. Суть - перевод объектов (потребитель, товар, рынок) из исходного состояния (постановки целей) в желаемое (достижение целей) за минимально возможное время и оптимальные затраты ресурсов при соблюдении ограничений законодательных, рисковых, моральных и других.

К. Маркс: "Всякий непосредственно общественный или совместный труд, осуществляемый в сравнительно крупном масштабе, нуждается в большей или меньшей степени в управлении, которое устанавливает согласованность между индивидуальными работами и выполняет общие функции, возникающие из движения всего производственного организма в отличие от движения его самостоятельных органов. Отдельный скрипач сам управляет собой, оркестр нуждается в дирижере".

Строение тактической системы управления:

Системы организации:

- Постановка целей.

- Разработка стратегии достижения целей.

- Система бизнес – процессов: разделение действий на операции, определение необходимых средств производства, квалификации работников под сложность процессов и операций.

- Система принятия решений и исполнения действий - организационную структуру под стратегию, бизнес – процессы, делегирование прав и ответственности, выделение ресурсов.

- Система корпоративных стандартов - правил и процедур принятия решений и осуществления действий в рамках стратегических целей, задач структурных подразделений, их функциональных обязанностей.

- Система подбора, расстановки кадров в рамках организационной структуры.

- Система создания и обеспечение средствами производства, труда (рабочие места, инфраструктура бизнеса).

- Система обеспечения материалами, сырьем и прочими ресурсами.

Системы управления:

- Системы функций управления: маркетинга и мониторинга внешней среды и рынков и других..

- Система функционального обоснования и обеспечения решений и действий.

- Система планирования и бюджетирования.

- Система измерения и оценки хозяйственных операций, активов, пассивов и других аспектов деятельности.

- Система сбора, обработки и предоставления информации.

- Система контроля и анализа результатов деятельности, выполнения стратегии.

- Система мотивации и стимулирования за результаты деятельности.

Система – это взаимосвязи между составляющими элементами, которые создают дополнительные свойства, не присущие элементам в отдельности. Чтобы эффективно добиваться результатов, нужно понять и обеспечить связи между элементами в единой системе.

Предназначение системы состоит в том, чтобы:

- Комплексно и системно оценивать, организовывать, управлять бизнесом для реализации стратегии и интересов акционеров, инвесторов, кредиторов, персонала.

- Эффективно удовлетворять потребителя за счет количества, качества, цены товаров.

- Наращивать стоимость бизнеса за счет создания и консолидации рыночного, товарного, человеческого, технологического, организационно - управленческого и финансового капитала.

- Обеспечивать достойные позиции и конкурентные преимущества на потребительском рынке, рынках ресурсов и капитала.

- Контролировать реализацию стратегии на правильность, результативность, на адаптацию к изменениям.

Задачи системы управления:

1. Направление на реализацию стратегии, достижение поставленных целей.

2. Связь с внешней средой деятельности (необходимые действия во внешней среде: изучение рынков, обязательства перед государством, коммуникации, заключение сделок и другие).

3. Разделение решений и действий между центрами управления. Координация усилий и взаимодействия центров.

4. Распределение ресурсов между бизнес-процессами, центрами управления. Сбалансированность деятельности.

5. Подготовка решений. Обеспечение необходимыми и достаточными ресурсами принятых решений.

6. Оптимизация затрат ресурсов и роста капитала.

7. Мотивация персонала в реализации целей и эффективности достижения результатов.

8. Восприятие настоящих и будущих изменений.

Тактика определяет потребность в ресурсах на организацию и управление стратегией через управляющие бизнес-процессы.

Тактика – решаются вопросы:

1) В какие процессы, какие ресурсы направить.

2) Сколько (в натуральных и стоимостных измерениях) направить. /МСФО, АВС и другие методы/

3) Когда – временной фактор.

4) Источники финансирования - альтернативы.

5) Измерение и оценка ресурсов (активы – пассивы; доходы – расходы).

6) Результаты использования ресурсов: финансовые, рыночные, социальные показатели.

Принципы использования ресурсов:

- Оптимизация затрат.

- Обеспечение доходности.

- Защита конкурентных преимуществ.

- Развитие возможностей – инвестиции в будущее.

Ресурсы на управление являются косвенными, условно – постоянными, в прямую не зависят от объемов деятельности, увеличиваются на определенных уровнях изменения масштабов. Но они оказывают сильное влияние на эксплуатацию стратегических ресурсов и могут существенно снижать их результативность и эффективность за счет непроизводительных издержек. Управленческие ресурсы могут формировать доходность в виде гуд – вилла: бренд, признание инвесторов.

Тактические задачи использования ресурсов:

1) Уточнение потребности в ресурсах с учетом системы реализации стратегии.

2) Соединение, взаимодействие, взаимовлияние в системе ресурсов.

3) Оптимизация использования ресурсов – затрат тактических ресурсов.

4) Сохранение и развитие качества ресурсов для результативности, эффективности деятельности, удержания и наращивания конкурентных преимуществ.

5) Эффективность использования ресурсов при реализации стратегии с учетом системы управления (тактики).

1) Потребность в тактических ресурсах.

Потребность в тактических ресурсах рассчитывается по аналогии со стратегическими ресурсами, при этом совпадающие ресурсы уточняются, дополнительные ресурсы добавляются. Смотри «Потребность в стратегических ресурсах».

Потребность в тактических ресурсах определяется на основании:

- Бизнес-процессов по управлению. Технология.

- Потребности в стратегических ресурсах.

- Структуры и классификации ресурсов.

- Маркетинговой информации по ресурсам.

- Справочники, классификаторы по труду.

- Методов расчета.

Технология определения потребности:

1. На основании входящей информации составляется перечень ресурсов, необходимых и достаточных для управленческих бизнес-процессов.

2. Определяется роль и значение каждого ресурса для тактики управления. Выделяются ключевые ресурсы - наиболее значимые для результатов и преимуществ.

3. Устанавливаются качественные критерии по ресурсам для выполнения стратегии и осуществления бизнес-процессов.

4. Проектирование потребности может осуществляться методами сверху – вниз, снизу – вверх, а также тем и другим вместе. Применение различных методов позволяет повысить качество проектирования за счет использования компетенций сотрудников разных должностных позиций.

Технология реализуется собственными или (и) сторонними экспертами, с использованием выбранных методов и инструментов.

Результаты сводятся в таблицу.

| Состав и структура тактических ресурсов | Роль и значение для деятельности – роль в результате (стратегия, товар, управление) | Параметры ресурсов (из классификации) |

|

| | |

|

| | |

Измерение и оценка тактических ресурсов, определение источников, стоимости производится на основании методологии установления стратегических ресурсов.

2)Соединение, взаимодействие, взаимовлияние ресурсов.

Система управления ресурсами должна обеспечивать соединение и взаимодействие ресурсов в направлении на цели и для создания продукта.

Ресурсами нужно управлять не только каждым в отдельности, но и с учетом их технологического соединения, взаимного влияния, взаимодействия.

При проектировании соединения, рассматриваются причинно –следственные, технологические связи между ресурсами, проводится оптимизация использования ресурсов в разных проекциях стратегии и тактики, с ориентиром на результативность и эффективность.

Соединение и взаимодействие ресурсов определяется на основании:

- Расчета стратегических и тактических ресурсов.

- Моделей бизнеса – технологий бизнес-процессов производства, продажи товара, управления деятельностью.

- Маркетинговой информации по ресурсам.

- Структуры и классификации ресурсов.

- Компетенций по управлению ресурсами.

- Методов расчета ресурсов: математических, экономических, формул расчета показателей. Показателей по использованию ресурсов.

- Методов управления BSG, Lean production и других. Подробнее смотри статью «Три опоры бизнеса».

Технология проектирования взаимодействия:

1. На основании входящей информации устанавливаются связи и зависимости внутри стратегических и тактических ресурсов, а также между ресурсами в бизнес-процессах.

2. Определяются факторы, определяющие взаимодействие ресурсов, наиболее значимые для результатов.

3. Выбираются методы и инструменты интеграции соединения и взаимодействия ресурсов через систему управления. Подробнее статья «Три опоры бизнеса», «4Модель управления ресурсами».

4. Разрабатывается технология соединения, взаимодействия ресурсов в бизнес-процессах для оптимизации результатов деятельности (сложение и умножение ресурсов).

Технология реализуется собственными или (и) сторонними экспертами, с использованием выбранных методов и инструментов.

Проектирование взаимодействия отражается в таблице.

| Наименование ресурса | Связь с другими ресурсами (от к .) | Содержание, алгоритм связи | Влияние на показатели |

3) Оптимизация использования ресурсов (затрат).

П. Друкер – Сущность контроля затрат состоит не в сокращении затрат, а в их предотвращении.

Тем самым, назначение оптимизации в предотвращении излишних затрат, а суть в том, чтобы затраты были результативны (приносили доход) и эффективны (приносили прибыль).

Оптимальность (от лат. optimus — наилучший) — наилучший способ экономического поведения, экономических действий.

Оптимизация — определение значений экономических показателей, при которых достигается оптимум, то есть наилучшее состояние системы. Чаще всего оптимуму соответствует достижение наивысшего результата при данных затратах ресурсов или достижение заданного результата при минимальных ресурсных затратах.

Оптимизировать затраты означает создать систему управления ресурсами, обеспечивающую максимальную производительность при необходимом минимуме затрат в синергетическом взаимодействии с другими ресурсами.

Цель оптимизации – тратить на то, что необходимо для получения дохода, тратить столько, сколько приводит к росту капитала.

Оптимизация осуществляется в направлении:

- Нужности ресурсов для дохода и деятельности, развития бизнеса (будущих доходов).

- Качества ресурсов, необходимых для получения дохода и прибыли.

- Количества и стоимости необходимых ресурсов. Производительность труда.

- Рациональность использования: альтернативы, организация и управление, уровень средств производства, методы и приемы труда, квалификация, нормы расхода.

В результате оптимизации должна получится четкая картина, алгоритм формирования затрат по факторам, посредством конкретных способов и применения методов, с описанием влияния на доходность при минимальном уровне затрат, обеспечивающих достижение стратегических целей.

Формула оптимизации:

Руководствуясь стратегией и тактикой бизнеса, системой управления ресурсами, в направлениях оптимизации, применяя критерии, способы и классификацию, используя методы, определить систему формирования затрат ресурсов в процессах деятельности, обеспечивая результативность и эффективность.

Ключевой момент в оптимизации затрат ресурсов – это ориентир на производительность (получать доходы), а не затраты.

Оптимизация затрат ресурсов производится на основании:

- Системы управления ресурсами (ресурсных стратегии и тактики).

- Расчета стратегических и тактических ресурсов.

- Моделей бизнеса – технологий бизнес-процессов: производства, продажи товара, управления деятельностью.

- Маркетинговой информации по ресурсам.

- Структуры и классификации ресурсов.

- Компетенций по управлению ресурсами.

- Технологии соединения и взаимодействия ресурсов.

- Методов расчета ресурсов: математических, экономических, формул расчета показателей. Показателей по использованию ресурсов.

- Информации по инновациям, передовым методам и приемам труда, управления, средствам производства и другой информации, способной оптимизировать затраты ресурсов.

- Методов управления BSG, Lean production и других. Подробнее смотри файл «Три опоры бизнеса».

Модель оптимизации:

Вид ресурса _ Факторы производительности и эффективности ресурса (причинно – следственные связи) _ Состав затрат (образующие факторы) _ Оптимизация по видам затрат /Кто (центр управления), Чем (способы, методы, критерии полезности), Как (технология)/ _ Организация затрат _ Управление затратами

Технология проектирования оптимизации затрат:

1. На основании входящей информации, модели оптимизации устанавливаются направления, критерии, способы и методы оптимизации затрат.

2. Определяются факторы и зависимости, определяющие величины затрат.

3. Сопоставляются стратегические и тактические ресурсы, применением способов, методов и инструментов производится рационализация процессов и операций (поглощение задвоенных затрат, оптимизация рабочих мест, инфраструктуры, кадров и т.д.).

4. Уточняются расчеты потребностей в стратегических и тактических ресурсах.

Технология реализуется собственными или (и) сторонними экспертами, с использованием выбранных методов и инструментов.

4)Сохранение и развитие качества ресурсов для результативности, эффективности деятельности, удержания и наращивания конкурентных преимуществ.

В системе управления ресурсами необходимо предусматривать сохранение и развитие ресурсов. Цель развития – инновации и инвестиции в новые возможности, снижение угроз, усиление сильных сторон, преодоление слабых, оптимизация рисков.

Наращивание ресурсов - ориентиры: выручка, гуд – вилл, конкурентные преимущества, компетенции, совершенствование товара, совершенствование производства, совершенствование сбыта, развитие связей, слияния и поглощения и другие возможности. Наращивание осуществляется планомерными действиями по каждому ресурсу, и по соединению их для синергии.

Развитие ресурсов производится на основании:

- Системы управления ресурсами (ресурсных стратегии и тактики).

- Расчета стратегических и тактических ресурсов.

- Моделей бизнеса – технологий бизнес-процессов: производства, продажи товара, управления деятельностью.

- Маркетинговой информации по ресурсам.

- Структуры и классификации ресурсов.

- Технология соединения и взаимодействия ресурсов.

- Показателей по использованию ресурсов.

- Информации по инновациям, передовым методам и приемам труда, управления, средствам производства и другой информации по производительности и качеству ресурсов.

- Результатов анализа, проводимого при разработке ресурсных стратегии и тактики: PEST, SWOT, рискового, VRIN качеств и других.

- Методов управления BSG, Lean production и других. Подробнее смотри файл «Три опоры бизнеса».

- Теории инвестиций.

Подробнее смотри «Ресурсы – главный фактор результативности и эффективности», «Стратегическое управление экономическими ресурсами».

Технология развития ресурсов:

1. На основании входящей информации устанавливаются направления, этапы развития качеств ресурсов.

2. Производится расчет потребности в инвестициях в развитие.

3. Определяются источники финансирования инвестиций.

4. Уточняются бизнес-процессы в системе управления, корректируется организационная структура.

Технология реализуется собственными или (и) сторонними экспертами, с использованием выбранных методов и инструментов.

Разработка модели управления ресурсами, кажется сложной и трудоемкой, но эта работа, фактически является инвестиционным проектом, осуществляемым в планировании нового бизнеса, реорганизации действующего, то есть является неотъемлемой частью разработки стратегии и тактики бизнеса. В последующем модель только корректируется в зависимости от внедрения существенных инноваций, изменений в деятельности в части методологии и расчета параметров ресурсов. То есть сам инструмент служит длительное время.

Затраты на моделирование ресурсной базы окупаются эффектом повышения производительности ресурсов, оптимизации (предотвращения) неоправданных затрат, возможностью получения гуд-вилла, обеспечивают перспективность и устойчивость развития бизнеса.

Моделирование системы ресурсов и оперативное управление ресурсами может осуществляться с применением ERP систем. Главная проблема в том, чтобы такое применение системы соответствовало и учитывало специфику и индивидуальность бизнеса, а не подстраивала организацию и управление бизнесом под типовые информационные технологии. Поскольку это не приносит пользы и эффективности, а часто и дезорганизует деятельность. Системы для бизнеса, а не бизнес для систем.

5)Эффективность использования ресурсов при реализации стратегии с учетом системы управления (тактики).

После разработки тактических ресурсов и уточнения общего количества и стоимости ресурсов для реализации стратегического развития определяется общая эффективность выбранной стратегии.

Эффективность использования ресурсов рассчитывается путем сопоставления маржинального дохода по стратегическим ресурсам и планируемых затрат тактических ресурсов и амортизации инвестиций в развитие ресурсов, в результате выявляется прибыльность стратегии:

Маржинальный доход минус затраты тактических ресурсов = прибыль от реализации стратегии

Выгодность бизнеса оценивается с помощью бенчмаркинга, дисконтированного потока денежных средств, альтернативной стоимости. Если эта оценка приемлема для владельцев бизнеса, то стратегия осуществляется на практике. Если нет, то анализируются альтернативные варианты или от бизнеса отказываются.

3. Оперативное управление ресурсами

Оперативное управление ресурсами заключается в том, чтобы руководствуясь стратегией, опираясь на тактику, осуществлять действия в бизнес-процессах, используя модель управления ресурсами. Оперативное управление ресурсами состоит в формировании ресурсной базы, направлении ресурсов в бизнес-процессы, соединении их в продукт, продаже продукта, получении эффективных результатов, обеспечении непрерывности этих процессов (количество оборотов).

Модель управления ресурсами.

1. Цель – стратегия – тактика: что хотим добиться, когда, что делаем.

2. Ресурсы для реализации стратегии и тактики: чем будем добиваться, за счет чего. Ресурсы – средства, которые формируют результат деятельности через решения и действия (бизнес – процессы). Ресурсы обладают способностью создавать при правильном соединении предпринимательскими способностями ценность большую, чем их стоимость.

Определение ресурсной базы:

2.1. Состав ресурсов необходимых и достаточных.

2.2. Факторы по ресурсам:

2.2.1. Продуктивность ресурса – роль в продукте(ах).

2.2.2. Натуральная производительность (количество ресурса).

2.2.3. Доходность (производительность) ресурса (количество х цену; экономическая добавленная стоимость; денежный поток).

2.2.4. Ценность ресурса (уникальность, редкость, конкурентные преимущества, положение на рынке, другие).

2.2.5. Время использования ресурса.

2.2.6. Стоимость затрат ресурса.

2.3. Классификация ресурсов по влиянию на результат (доход).

2.4. Источники ресурсов, риски.

2.5. Источники финансирования ресурсов, риски.

3. Стоимость затрат ресурсов: себестоимость, альтернативная стоимость (от чего отказаться).

Определение затрат ресурсов:

3.1. Состав затрат из которых состоит ресурс.

3.2. Факторы затрат:

3.2.1. Необходимость для ресурса, создающего продукт деятельности.

3.2.2. Количество затрат в натуральном измерении.

3.2.3. Стоимость затрат в стоимостном измерении.

3.2.4. Время, в течение которого затратами поглощается ресурс . В том числе с учетом стоимости денег.

3.2.5. Методы измерения и оценки затрат.

3.3. Классификация затрат по влиянию на ресурс.

3.4. Способы осуществления затрат: самостоятельно, со стороны; сразу, постепенно; другие.

3.5. Выбор оптимальной модели формирования затрат: от объема ресурсов – максимизация доходов; от объема доходов – минимизация затрат.

4. Организация ресурса: кто отвечает, принимает решения, по каким правилам, кто и как обеспечивает, как ресурс между процессами (центрами управления), как взаимодействие.

Организация:

4.1. Инжиниринг бизнес – процессов, технология их выполнения.

4.2. Структурирование бизнеса – организационная структура. Организационная структура: высшие органы управления, схема центров управления, положения о центрах, штатное расписание, должностные инструкции.

4.3. Правила и порядок принятия и исполнения решений, взаимодействия в рамках организационной структуры – система корпоративных стандартов.

4.4. Обеспечение ресурсами бизнес – процессов.

5. Управление ресурсом: кто планирует, кто оценивает, на основании чего, кто контролирует и как, как стимулируется привлечение и применение.

Управление:

5.1. Мониторинг внешней среды, которая влияет на ресурсы.

5.2. Маркетинг внешних рынков.

5.3. Планирование ресурсов.

5.4. Измерение, оценка ресурсов и затрат.

5.5. Формирование информации по ресурсам и затратам.

5.6. Контроль и анализ результативности и эффективности ресурсов.

5.7. Мотивация за результативное и эффективное использование ресурсов.

6. Формирование активов и пассивов - финансовый баланс.

7. Использование активов и пассивов в практической деятельности по производству и продаже продукта (товара) посредством применения организации и управления деятельностью: доходы – расходы, движение денежных средств, финансовые показатели (ликвидность, оборачиваемость, финансовая устойчивость и другие).

Оперативное управление ресурсами состоит в выполнении следующих задач:

1. Принятие правильных оперативных решений, руководствуясь стратегией, опираясь на тактику, учитывая настоящую ситуацию, прогнозируя будущую.

2. Осуществлять правильные действия по выполнению решений на основании рациональных технологий бизнес-процессов.

3. Обеспечивать своевременное и бесперебойное привлечение необходимых и достаточных ресурсов.

4. Распределять ресурсы между бизнес-процессами и центрами управления. Осуществлять координацию и балансирование в использовании ресурсов.

5. Сбор, обработка, предоставление информации на основании измерений и оценок решений, действий, результатов. Сопоставление с плановыми показателями, анализ отклонений, причин и следствий.

6. Мониторинг внешних и внутренних изменений, влияющих на выполнение стратегии, принятие решений. Корректировка в случае необходимости стратегии и тактики.

7. Обеспечить взаимодействие между центрами управления в использовании ресурсов: организация (структура, правила, технологии); мотивация; психология.

8. Контроль и анализ деятельности.

9. Опора на кадры и финансы.

10. Развитие ресурсной базы на основе инвестиций.

Организация и управление ресурсами должны обеспечивать:

- Рациональность – наличие ресурсов по количеству и качеству для выполнения бизнес – процессов, развития бизнеса.

- Оптимальность – затраты ресурсов в достаточных и необходимых объемах для получения целевых результатов.

- Результативность – ориентированы на цели, создают продукт деятельности.

- Эффективность – затраты ресурсов окупаются доходами и положительно оцениваются инвесторами (выручка, прибыль и гуд – вилл).

Оперативное управление ресурсами выражается в финансовой модели управления ресурсами:

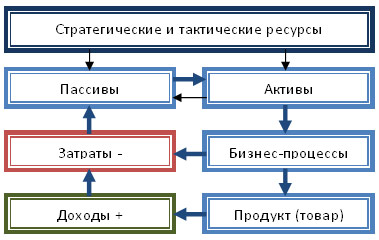

Ресурсы = Активы _ Пассивы _ Доходы – Расходы = Результаты (прибыль, гуд-вилл, чистый приток денежных средств).

Схема оперативного управления ресурсами.

Оперативное управление обеспечивает кругооборот ресурсов в деятельности: формируются активы за счет пассивов (затраты), активы потребляются бизнес-процессами, превращаясь в продукт, реализация продуктов приносит доход, разница между доходами и расходами увеличивает (уменьшает) пассивы, увеличение пассивов (капитала) инвестируется в активы за минусом выплаты вознаграждений.

Технология оперативного управления ресурсами.

1)Формирование активов и пассивов.

Активы (assets) – стоимостное выражение совокупности контролируемых компанией ресурсов, используемых в деятельности с целью получения дохода и прибыли (экономических выгод). Активы показывают приращение экономических выгод в форме притока или увеличения активов, либо сокращения обязательств компании, что выражается в увеличении капитала.

Формирование активов компании производится на основании:

- Системы ресурсов (стратегические и тактические ресурсы).

- Системы бизнес-процессов: разработка и производство продуктов (товара), сбыт, организация и управление деятельностью.

- Возможностей финансирования пассивами.

Принципы формирования активов:

1. Учет стратегических потребностей.

2. Соответствие объема, уровня и структуры формируемых активов объему и процессам разработки, производства, продажи продукции, управления деятельностью.

3. Оптимизация активов для достижения эффективности.

4. Обеспечения ускорения оборота активов, окупаемости в процессах деятельности.

5. Выбор прогрессивных видов активов для роста рыночной стоимости компании.

Критерии формирования активов:

Альтернативность – возможные варианты решений.

Выбор лучшего варианта на основе критериев оптимальности, которые устанавливаются компанией.

Обоснованная оценка ресурсов с позиций: экономической, рыночной, технической, юридической, кадровой, рисковой и других.

Соответствие стратегии, целям. Сравнение с конкурентами.

Прирост рыночных возможностей.

Измеримость ресурсов: натуральная, стоимостная.

Производительность ресурсов.

Результативность - продукт проданный потребителю (количество, качество, преимущества).

Финансовый результат: выручка, прибыль, отдача на вложенный капитал и другие.

Показатели по активам:

- Срок.

- Производительность.

- Стоимость – качество.

- Форма: внеоборотные, оборотные.

- Как и сколько доходов.

- Как и сколько расходов.

- Образование гуд-вилла.

Активы могут формироваться централизованно и децентрализовано, если права делегируются на основании бюджетов.

Способы привлечения ресурсов:

Приобретение, покупка, мена.

Аренда, безвозмездное пользование.

Наем, гражданско-правовые отношения с кадрами.

Аутсорсинг.

Инвестиции.

Участие в капитале, слияния и поглощения.

Разработка, создание.

Другие.

При формировании активов, необходимо определить источники их привлечения: где, у кого, на каких условиях можно обеспечить поступление активов. Источники могут быть внешними и внутренними. При этом нужно учитывать факторы, принципы, способы, критерии, на основе которых производится выбор источников, и строятся отношения с ними. Источники должны быть надежными, долгосрочными, способными обеспечить рост бизнеса. В оперативном управлении уточняются, конкретизируются источники, установленные для стратегических и тактических ресурсов, с учетом конкретной ситуации на рынках, информации, изменений в условиях. Выбор производится на основе оптимальности производительности, качества активов, стоимости, с учетом настоящей и будущей ситуации. Осуществляются действия по оформлению отношений с поставщиками ресурсов.

Кроме источников ресурсов, необходимо учитывать и источники их финансирования, то есть за счет каких пассивов будут привлечены активы.

Виды пассивов:

- Собственный капитал.

- Заемный капитал.

- Отложенные обязательства.

Выбор источников (пассивов) осуществляется исходя из критериев:

- Вид актива.

- Стоимость пассива.

- Ожидаемый доход от активов.

- Срок финансирования.

- Возможность привлечения пассива.

В управлении активами необходимо решение следующих вопросов:

- Сколько, когда и каких внеоборотных активов нужно, стоимость этих активов.

- Сколько, когда и каких оборотных средств нужно, стоимость этих активов.

- Сколько и когда нужно денежных средств.

- Как рационально использовать ресурсы для производства товара, его реализации.

- Куда и как вкладывать средства для получения дополнительной прибыли.

- Как оценивать активы.

- За счет чего формировать активы: капитал, обязательства.

- Как ускорить оборот активов.

Ориентиры в принятии решений по активам:

1. Качество активов проектируется под стратегию: продукты, объемы, уровень производства в перспективе. Замена, модернизация. Люди под технологии, уровень производства. Показатели: производительность, затраты, оборот, ликвидность, уровень, технологичность, материалоемкость и др.

2. Бизнес-процессы: виды деятельности, виды товаров, консолидация в общие бизнес – процессы. Например, маркетинговый отдел с одной инфраструктурой, но для разных товаров.

3. Оценка, измерение влияния ресурсов на результаты в финансовых и нефинансовых показателях для решений, контроля, мотивации. Решения более обоснованны, оценены и измерены.

4. Оптимизация затрат ресурсов.

5. Решения готовятся через проверку финансовых и нефинансовых показателей, стратегических оценок, с учетом бизнес- процессов.

6. Деятельность сбалансируется в решениях, процессах, движущих силах. Мощность бизнеса определяется самым узким местом.

2)Распределение активов между центрами управления (бизнес-процессами).

Кто _ Кому: ВОУ исполнительной дирекции (стратегия, годовые планы); исполнительная дирекция центрам решений, центры решений центрам действий согласно организационной системе.

Когда – до начала планируемого периода в стратегическом плане, текущем плане, графиках поставки, создания ресурсов.

На основании чего:

- Организационная система, в том числе бизнес – процессы.

- Избранных способов и методов измерения количества, объемов ресурсов: ABC, CVP, ABB, CAMP и другие.

- Стратегических показателей оценки результативности и эффективности (система сбалансированных показателей).

Активы распределяются посредством систем планирования и информации (управление), системы снабжения (организация).

Распределение ресурсов – это формирование активов по их назначению, опираясь на необходимость:

1. Прямых затрат для получения доходов (производство).

2. Косвенных затрат на управление.

3. Коммерческих затрат на продвижение товаров, расширение рынков сбыта.

4. Инвестиционных затрат на исследование рынков, запросов потребителей; совершенствование товара, процессов; разработку и внедрение инноваций; защиту ресурсов и другие цели.

5. Балансирования между функциями системы стратегического управления (СРУБ), бизнес - процессами в функциях, операциями в бизнес – процессах для предотвращения узких мест, утраты рыночных позиций и преимуществ.

Технология распределения ресурсов.

1 этап – ресурсы между бизнес-процессами.

Ресурсы распределяются по бизнес-процессам. Ресурсы распределяются в виде активов с помощью выбранной методологии, например, функционально стоимостного анализа (АВС, ABM, ABB), с учетом технологий бизнес-процессов, нормативов расхода по стратегическим и тактическим ресурсам.

Подробнее смотри файл «ABC – ABM – ABB».

Таблица распределения ресурсов.

| Бизнес-процессы (функции) Ресурсы | Разработка (товар, технологии) | Производство (продукт из элементов) | Организация и управление (по функциям) | Сбыт (продажи и сервис)

| Итого по бизнес-процессам |

| Материальные | | | | | |

| Технические | | | | | |

| Нематериальные | | | | | |

| Кадровые | | | | | |

| Финансовые | | | | | |

| Другие | | | | | |

При распределении ресурсов между бизнес-процессами учитываются критерии:

- Подцели из стратегических целей в разрезе функций управления, учетом принципов SMART.

- Изменения внешней и внутренней среды.

- Стратегические показатели по бизнес-процессам.

- Фактический уровень выполнения показателей, достигнутый в прошлые периоды (если есть).

- Балансирование ресурсов для устранения узких и слабостей в бизнесе, связанных с корректировкой тактики или стратегии действий.

- Изменения в SWOT – анализе.

- Рыночные изменения и ограничения в привлечении ресурсов.

- Финансовые источники.

- Резервы ресурсов под рост.

По периодам производится оценка - сопоставляются фактические показатели с плановыми уровнями показателей в стратегии и тактике. В зависимости от результатов, корректируются соответственно направления и объем ресурсов, но в рамках установленной стратегии и тактики.

2 этап - распределение активов между центрами управления организационной системы.

Распределение активов осуществляется исходя из распределенных активов бизнес-процессов.

Выделение активов центрам управления (организационным единицам) производится пропорционально выполняемым операциям центрами в технологии бизнес-процессов, а также с учетом критериев:

- Задачи центров.

- Выполняемые бизнес-процессы (операции). Централизация – децентрализация бизнес-процессов.

- Показатели по операциям в разрезе подразделений: трудоемкость, материалоемкость и т.д.

- Фактический уровень выполнения показателей, достигнутый в прошлые периоды (если есть).

- Координация и балансирование ресурсов для устранения узких мест.

- Оптимизации затрат.

- Изменения в SWOT – анализе.

- Рыночные изменения и ограничения в привлечении ресурсов.

- Финансовые источники.

- Резервы активов под рост и риски.

Активы между центрами управления распределяются посредством систем планирования и информации (управление), системы инфраструктуры, снабжения (организация). Оперативное управление в центрах поддерживается системами организации (организационная структура, корпоративные стандарты) и системами управления (маркетинга, информации, измерения и оценки, контроля, анализа, мотивации).

Таблица распределения ресурсов.

| Бизнес-процессы (функции) Ресурсы | Разработка (товар, технологии) | Производство (продукт из элементов) | Организация и управление (по функциям) | Сбыт (продажи и сервис)

| Итого по бизнес-процессам |

| Итого по бизнес-процессам, В том числе: | | | | | |

| Подразделение 1 | | | | | |

| Подразделение 2 | | | | | |

| Подразделение 3 | | | | | |

| Подразделение 4 | | | | | |

| Другие | | | | | |

3 этап – Распределение ресурсов внутри центров управления между внутриструктурными подразделениями и сотрудниками.

При распределении ресурсов внутри центров управления учитываются критерии:

- Задачи внутриструктурным подразделениям и сотрудникам из задач центров управления.

- Выполняемые операции.

- Показатели в разрезе подразделений.

- Фактический уровень выполнения показателей, достигнутый в прошлые периоды (если есть).

- Резервы активов.

Проектирование ресурсной модели распределения ресурсов между внутриструктурными подразделениями и сотрудниками осуществляется в следующей последовательности:

I. Постановка целевых задач, установление показателей деятельности из показателей центров ответственности на основе организационной системы.

II. Разработка основных технологических процессов или операций по поставленным задачам в рамках организационной системы исходя из процессов, осуществляемых центрами ответственности. Структурирование технологических процессов и операций осуществляется на основании ISO, тарифно – квалификационных справочников, производственных технологий при проектировании организационной системы.

III. Проектирование объемов деятельности в установленных показателях (объем реализации продукции, трудоемкость работ и так далее).

IV. Установление факторов распределения ресурсов по показателям результативности и эффективности деятельности внутриструктурных подразделений и сотрудников на основании причинно – следственного анализа или других выбранных методов.

V. Разработка механизма воздействия на взаимовлияние и соединение ресурсов на факторы развития внутриструктурных подразделений и сотрудников.

VI. Распределение функциональных ресурсов пропорционально расчету количественных, качественных и других факторов, определяющих потребление ресурсов во внутриструктурных подразделениях, сотрудниками.

3)Обеспечение (логистика) ресурсами бизнес-процессов.

Кто кому – исполнительная дирекция (стратегия, годовые планы) центрам решений; центры решений центрам действий, сотрудникам. Обеспечением ресурсами могут заниматься сами центры в случае децентрализации, то есть делегирования им полномочий.

Когда – постоянно в соответствии с порядком, правилами, процедурами, планами, графиками поставок, создания, производства ресурсов.

На основании чего:

- Системы распределения ресурсов: планы, графики.

- Правил и процедур в системе корпоративных стандартов.

- Организационной системы.

- Избранных способов и методов измерения количества, объемов ресурсов.

- Норм и нормативов потребления ресурсов (отраслевые, общие, самостоятельных).

- Заключенных договоров, инвестиционных проектов.

Обеспечение ресурсами включает в себя:

1) Снабжение материальными ресурсами.

2) Разработку, создание ресурсов, если они производятся самостоятельно.

3) Заключение сделок на предоставление услуг, выполнение работ со стороны, приобретение прав на нематериальные активы и др.

4) Наем, обучение, переподготовка кадровых ресурсов.

5) Коммуникационные связи.

Критерии системы логистики:

- Оперативность, своевременность – точно в срок.

- Достаточность необходимых ресурсов.

- Соответствие качества ресурсов потребностям бизнес – процессов.

- Минимум запасов.

- Оптимальность издержек на поставку, хранение, обработку.

- Соблюдение договорных обязательств.

4)Управляющие действия по использованию ресурсов в бизнес-процессах.

Действия по оперативному управлению ресурсами состоят в практическом применении систем управления в бизнес-процессах, осуществляемых в организационных центрах управления. Применение осуществляется через функции: мониторинга внешней среды, маркетинга внешних рынков, планирование ресурсов, измерение и оценку результативности и эффективности применения ресурсов, формирование информации по ресурсам, контроль и анализ привлечения, использования, развития ресурсов, мотивацию. Функции направляются на координацию и взаимодействие ресурсов в бизнес-процессах для получения эффективных результатов.

Результативность и качество управления ресурсами оценивается по показателям:

Производительность ресурсов (мощность – загруженность, факт):

- Количество единиц / численность, мощность, время

- Выручка / численность, время

Качество ресурсов (активов):

- Экономическая добавленная стоимость (EVA) / Активы

- Активы VRIN / Активы

- Чистая прибыль - Прибыль нормативная (прибыль среднеотраслевая, доход по гос. бумагам, доход по депозитам) = сверхнормальная прибыль

- Чистая прибыль факт / Прибыль нормативная

- Сверхнормальная прибыль / Активы

Корректировка балансовых активов на небалансовые активы:

- Кадровые активы (например) = 10 лет х ФОТоклад.

- Активы VRIN оценка:

- есть в активах: основные средства, нематериальные активы и другие,

- нет в активах: кадровые, информационные, административные, ноу-хау, коммерческие (доля рынка, количество потребителей по сравнению с потенциальными) и другие.