Дисконтирование валютной задолженности

Дисконтирование денежных потоков – процедура, широко распространенная в финансах и МСФО. Одной из сложностей, связанных с дисконтированием, является ситуация, когда валюта представления отчетности не совпадает с валютой денежных потоков, в результате чего появляются разницы между курсами на дату начисления процентов и их погашения. Возникает вопрос: как правильно квалифицировать курсовые разницы в отчете о совокупном доходе – непосредственно в виде курсовых разниц или в составе процентных расходов? Поэтому прежде чем рассматривать процедуры дисконтирования, необходимо разобраться в том, какое влияние на отчетность может оказывать реклассификация курсовых разниц, появляющихся в результате начисления процентов и дисконтирования задолженности, а затем перейти к самому дисконтированию и корректировкам.

Сразу отметим, что влияние применения различных подходов к учету курсовых разниц и непосредственно сами корректирующие проводки являются нематериальными в случае небольших сумм задолженности и все описанные в этой статье процедуры не имеют смысла (трудозатраты на сбор информации и расчеты явно превысят выгоды от использования информации). Корректировки необходимы, когда речь идет о валютных инвестиционных кредитах и резких изменениях валютных курсов, что явилось реальной жизненной ситуацией второй половины 2008 г., когда большинство крупных кредитов отечественными компаниями было привлечено в иностранных банках в иностранной валюте в надежде на укрепление рубля, который повел себя прямо противоположно, резко упав в конце года. Разберем реальный пример.

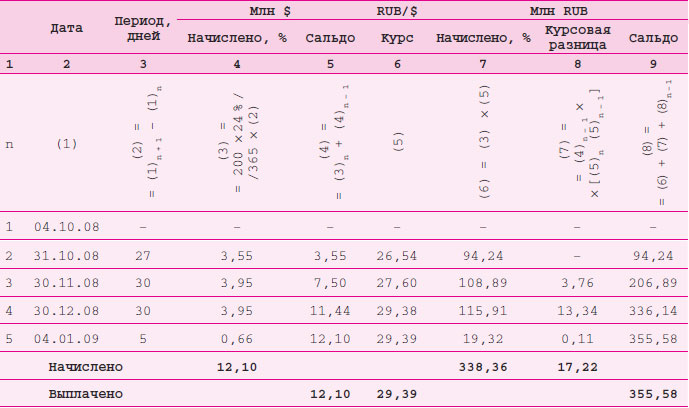

Пример 1:

04.10.2008 компания получила кредит $200 млн по эффективной ставке 24 % годовых с ежеквартальной уплатой процентов. Первая выплата начисленных процентов должна произойти 04.01.2009. Ниже в таблице приведен пример расчета начисления процентов по МСФО.

Учет курсовых разниц

С какой периодичностью должны начисляться проценты? Практически каждая компания ежемесячно закрывает все бухгалтерские счета и формирует баланс с отчетом о прибылях и убытках. Соответственно, возникает необходимость на последнюю дату каждого месяца начислять проценты. Как правило, проценты начисляются по курсу на последнюю дату месяца, и часто бывает, что сальдо в следующем месяце так и не будет погашено, вследствие чего требуется его переоценка на каждую последнюю дату месяца.

Этот подход используется в РСБУ, но это только один из подходов к начислению процентов и учету курсовых разниц, и как варианты можно придумать множество таких методов. Например, при начислении использовать средний курс за период, а на дату погашения переоценивать. Или, если начисление процентов происходит в рамках одного отчетного периода, сразу же начислять проценты по курсу на дату погашения, чтобы не возникало никаких курсовых разниц. Также никто не запрещает начислять проценты по курсу на начало периода начисления процентов, а затем переоценивать.

Что делать с курсовыми разницами от ежемесячной переоценки накопленного сальдо процентов? Можно пойти по пути РСБУ и оставить в курсовых разницах. А можно, например, признать в качестве процентных расходов:

Корректировка

Кт «Курсовые разницы» 17,22

Дт «Процентные расходы» 17,22

Поставим вопрос по-другому: насколько принципиальна такая перегруппировка статей в отчетности и на что это может повлиять? Как видно из примера, только за один отчетный квартал и по одному кредиту перегруппировка между процентными расходами/(доходами) и курсовыми разницами может достигать десятки миллионов рублей. А как считают EBIT(DA) в наших компаниях? Подходы компаний и банков сильно различаются. Многие помимо заложенных в самом определении EBIT(DA) процентов, налога на прибыль и амортизации исключают из чистой прибыли еще и курсовые разницы, обесценение активов и прочие неденежные начисления (аналог корректировки прибыли на неденежные статьи при формировании ОДДС косвенным методом). Но все же классикой жанра расчета EBIT(DA) остается исключение только трех компонентов: процентов, налога на прибыль и амортизации. В таком случае перегруппировка курсовых разниц может прибавить (убавить) солидные суммы к EBIT(DA).

В нашем примере доля курсовых разниц в процентных расходах составляет 5 % (17/338). Принимая во внимание, что расходы по процентам в отечественных компаниях представляют собой значительные суммы, 5 % процентных расходов в результате изменения подхода в учете – результат довольно весомый.

В зависимости от вида задолженности и направления курса можно выбрать подходящую учетную политику в отношении учета курсовых разниц и представлять их в отчете о совокупном доходе в виде процентных доходов или расходов, а не в составе курсовых разниц.

Рассмотрим, каким же образом влияет реклассификация курсовых разниц на отчет о совокупном доходе в случае дисконтирования задолженности и какие корректирующие проводки необходимо сделать при трансформации отчетности РСБУ в МСФО.

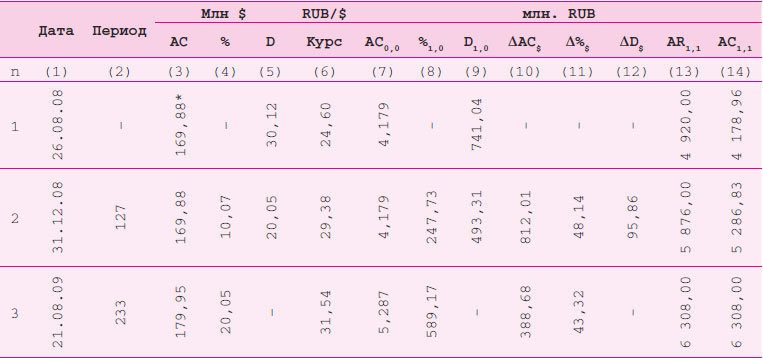

Пример 2

26.08.2008 компания реализовала продукцию на $200 млн и признала выручку по курсу на дату реализации 24,60 руб./$. По условиям договора компания предоставила отсрочку платежа до 21.08.2009.

Первоначальная оценка и признание

Справедливая стоимость выручки определяется путем дисконтирования всех будущих поступлений (параграфы 9, 11 IAS 18). При определении справедливой стоимости (present value) и дисконтировании задолженности будущие денежные потоки приводятся к дате возникновения задолженности.

В нашем примере датой дисконтирования является дата реализации – 26.06.2008, т. е. к этой дате необходимо привести все будущие поступления. В качестве ставки дисконтирования условно возьмем ставку в размере 18 %. Найдем справедливую стоимость:

В реальных условиях период дисконтирования редко составляет полный календарный год, поэтому в качестве степени необходимо брать отношение периода дисконтирования (количество дней между 26.08.2008 и 21.08.2009, что составляет 360 дней) и количества дней в году (365).

Отражение дисконта в учете

Дисконт и график погашения задолженности необходимо рассчитывать и вести в валюте задолженности. Но поскольку валюта представления отчетности отличается от валюты задолженности, то выручку и возникшую дебиторскую задолженность необходимо корректировать на сумму дисконта, пересчитанного по курсу на дату реализации.

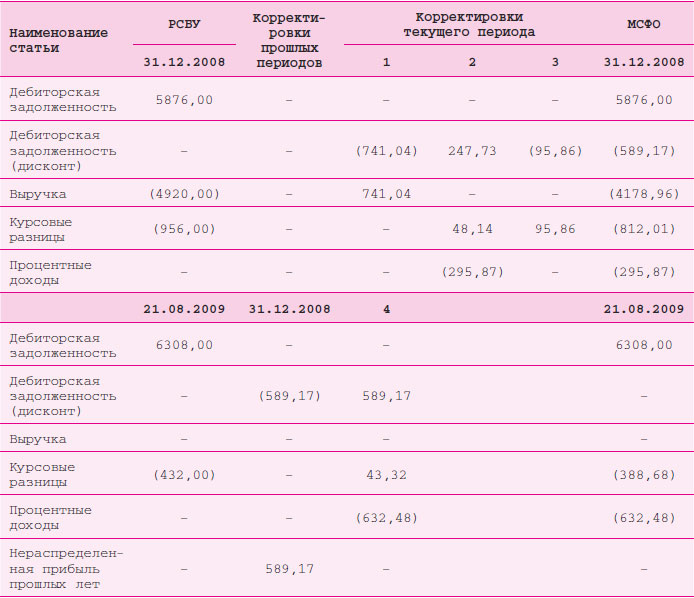

Признаем дисконт в размере $30 млн (200 – 170) по курсу на дату реализации:

USD30,12 млн х 24,60 = RUB741,04 млн.

Первая корректирующая проводка будет выглядеть следующим образом:

Корректировка № 1

Дт «Выручка» 741,04

Кт «Дебиторская задолженность (дисконт)» 741,04

Для удобства в рабочем МСФО – плане счетов можно создать контрарный к дебиторской задолженности счет для учета оставшегося дисконта. При представлении в отчетности остатки по счетам дебиторской задолженности и дисконта сворачиваются и остается амортизированная стоимость, по аналогии с первоначальной стоимостью основных средств и накопленной амортизацией.

Последующая оценка и учет

После первоначального признания дебиторской задолженности по справедливой стоимости в дальнейшем ее необходимо отражать по амортизированной стоимости (amortised cost) (параграф 46 IAS 39). Для расчета амортизированной стоимости применяется метод эффективной ставки процента, что подразумевает начисление процентных доходов, возникающих в результате сокращения периода дисконтирования, или, как еще говорят, «раскручивания дисконта» (unwinding of a discount).

Возникают сложности с курсовыми разницами согласно РСБУ: какую их часть нужно оставить, а какую – сторнировать? Ведь в балансе РСБУ отражается номинальная сумма дебиторской задолженности, которая переоценивается по курсу на отчетную дату, а в балансе МСФО переоценивается только амортизированная стоимость, которая меньше номинальной.

Поскольку сумма дебиторской задолженности в РСБУ больше, чем в МСФО, то возникает необходимость в корректировке РСБУ курсовых разниц. Для того чтобы разобраться в корректировках по курсовым разницам, необходимо разложить курсовые разницы, начисленные за период, по составляющим дебиторской задолженности.

В общем виде дебиторскую задолженность в РСБУ на отчетную дату можно представить в следующем виде:

AR = AC + % + D,

где

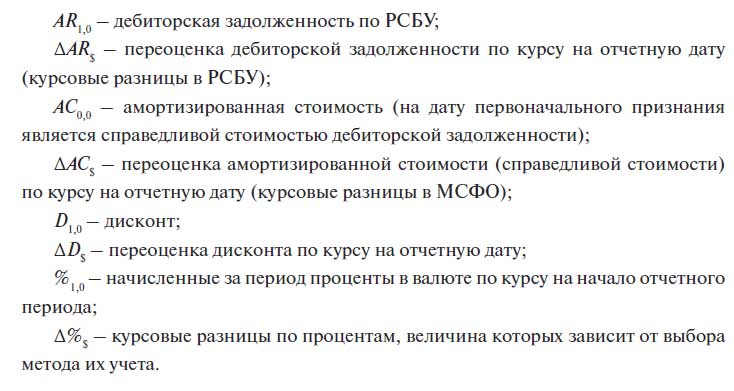

AR – номинальная сумма дебиторской задолженности по РСБУ;

AC – амортизированная стоимость на начало периода (на дату первоначального признания является справедливой стоимостью дебиторской задолженности);

% – начисленные за период проценты по методу эффективной ставки процента;

D – «неразвернутый» остаток дисконта на отчетную дату.

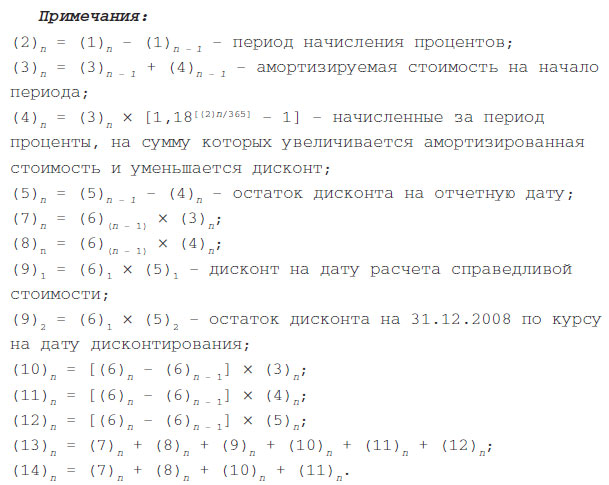

Каждую из этих составляющих дебиторской задолженности на отчетную дату можно представить в виде сальдо по курсу на начало отчетного периода (даты дисконтирования) и курсовых разниц за период. Представим этот факторный анализ в виде следующего уравнения:

Далее во всех показателях первый нижний индекс означает:

0 – сальдо на начало периода;

1 – сальдо на конец периода;

Второй нижний индекс означает:

0 – курс на начало периода;

1 – курс на конец периода;

$ – изменение показателя за счет курсовых разниц.

Например, AR0,1 будет означать сальдо дебиторской задолженности на начало периода по курсу на конец периода. Данная система показателей необходима для того, чтобы наглядно показать изменение дебиторской задолженности под влиянием факторов начисления процентов и изменения курса валюты в разбивке по компонентам.

Рассчитаем все эти показатели для нашего примера по состоянию на две даты, на которые необходимо отразить корректировки: отчетную дату по 2008 г. 31.12.2008 и дату погашения дебиторской задолженности 21.08.2009:

* Справедливая и амортизированная стоимости на дату признания задолженности совпадают.

Начисление процентов и курсовые разницы по начисленным процентам

Для отражения амортизированной стоимости необходимо каждый период начислять процентные доходы, используя метод эффективной ставки процента. Но по какому курсу начислять их в учете? Конечно, если речь идет о зарубежной деятельности, мы можем начислить по среднему курсу, а разницы проводить через капитал, но это не наш случай. Мы также можем руководствоваться подходом, принятым в РСБУ, и начислять проценты ежемесячно по курсу на конец месяца и переоценивать накопленное сальдо каждый период либо по курсу на отчетную дату. Но в любом случае в учетной политике необходимо закрепить единый подход к начислению процентов. На практике чаще всего выбирают подход, аналогичный РСБУ, во избежание проведения лишних корректировок.

Проценты, начисленные за период, составляют $10,07 млн (%). Поскольку сумма дисконта в корректировке № 1 была признана по курсу на дату признания, то корректировку дисконта на сумму начисленных процентных доходов необходимо проводить по курсу на дату первоначального признания дисконта (%1,0), чтобы в итоге мы начислили процентных доходов ровно столько, сколько первоначально признали дисконта.

Корректировка № 2.1

Дт «Дебиторская задолженность (дисконт)» 247,73

Кт «Процентные доходы» 247,73

Однако такой подход логически кажется не совсем верным, поскольку задолженность валютная, проценты начисляются в валюте и курс мы должны брать на отчетную дату, а не на дату первоначального признания дисконта. Немного усложним пример и разберем случай начисления процентов по курсу на отчетную дату. В таком случае сумма процентов будет равна:

Корректировка № 2.2

Дт «Курсовые разницы» 48,14

Кт «Процентные доходы» 48,14

Таким образом, нам необходимо увеличить процентные доходы на сумму курсовых разниц по этим процентным доходам, которые были признаны в РСБУ.

Курсовые разницы по дисконту

Общие курсовые разницы в РСБУ за период можно представить в следующем виде:

Курсовые разницы по процентам мы уже переклассифицировали в процентные доходы. А что делать с оставшимися компонентами? В МСФО на каждую отчетную дату отражается амортизированная стоимость дебиторской задолженности, которая отличается от номинальной РСБУ на сумму дисконта. Соответственно, курсовые разницы по дисконту  необходимо сторнировать. В итоге останутся только курсовые разницы по переоценке амортизированной стоимости на начало периода

необходимо сторнировать. В итоге останутся только курсовые разницы по переоценке амортизированной стоимости на начало периода  .

.

Сторнируем курсовые разницы по дисконту, или, другими словами, проведем переоценку дисконта по состоянию на 31.12.2008:

Корректировка № 3

Дт «Курсовые разницы» 95,86

Кт «Дебиторская задолженность (дисконт)» (95,86)

Представим все корректировки в сводной таблице:

В следующем отчетном периоде нам останется только начислить процентные доходы и довести амортизируемую стоимость до номинальной. Все делаем по аналогии с предыдущим периодом:

Корректировка № 4

Дт «Дебиторская задолженность (дисконт)» 589,17

Дт «Курсовые разницы» 43,32

Кт «Процентные доходы» 632,48

Заключение

Зададимся еще раз вопросом: а стоит ли все это делать и соблюдается ли один из базовых принципов учета – баланс между выгодами и затратами? Данную методику есть смысл использовать при суммах дебиторской задолженности от $100 млн. В этом случае эффект от сторнирования и переклассификации курсовых разниц будет значительным. Обычно таких сумм достигает инвестиционная дебиторская задолженность либо займы, выданные связанным сторонам. Например, при расчете справедливой стоимости валютных займов, выданных связанным сторонам по ставкам ниже рыночных, также можно применять данный подход.

Подведем итог:

– Курсовые разницы в РСБУ отличаются от МСФО на суммы курсовых разниц по начисленным за период процентам и сальдо оставшегося на отчетную дату дисконта.

– Курсовые разницы по процентам  включаем в состав начисленных процентов.

включаем в состав начисленных процентов.

– Курсовые разницы по дисконту необходимо сторнировать, поскольку самого дисконта вообще нет в МСФО, ведь дебиторская задолженность отражается за вычетом этого дисконта.

В МСФО остаются только курсовые разницы по переоценке амортизированной стоимости на начало период , и их мы должны оставить.

Обучение вождению автомобиля в Москве. Частный

инструктор по вождению - подбор он-лайн в зависимости от района, марки автомобиля и т.п.

Читайте также: